化肥上市公司三季度季报分析

2019-12-14周和平

周和平

整体业绩出现回落

上市公司三季度季报于10 月底公布完毕,22 家化肥类上市公司共实现盈利30 亿元,同比下降44.5%;算术平均每股收益0.1022 元,同比下降62%,整体业绩出现回落。

业内人士分析,化肥上市公司业绩下滑主要有三方面原因:

一是不少化肥企业特别是氮肥企业实行“肥化并举”战略,在发展化肥产品的同时,也在利用原料、中间产品、尾气等生产化工产品,今年部分化工产品价格跌幅较大,对企业效益影响较大。前三季度,11 家氮肥上市公司共实现盈利10.6 亿元,同比大幅下降82.6%,在所有子行业中跌幅最大。

二是化肥产品价格下跌。由于受到市场需求下降、国际化肥价格下跌等因素影响,今年前三季度,化肥价格全面走低。其中尿素价格同比下降12.2%,磷酸二铵下降5.7%,氯化钾下降6.3%,复合肥下降1%,整体化肥价格指数同比下降9.4%,价格走跌,对企业效益产生负面影响。

三是由于受到环保等因素影响,部分企业开工负荷不足,产量下降,也影响了效益。

在此次发布的三季度报告中,有3 家上市肥企对2019 年全年业绩进行了预告,其中2 家下降1 家上升,整体来看,2019 年全年上市肥企业绩表现一般。

新洋丰预计2019 年将实现盈利6.5 亿元至7.5 亿元,同比下降9.49%至21.56%。受“三磷整治”的影响,新洋丰磷酸一铵产量短期受影响,导致磷酸一铵业务收入下滑。同时,因市场环境的影响,硫磺、钾肥等重要原材料的价格在8~9 月间出现短期大幅急跌的情况,导致磷酸一铵与复合肥的产品价格短期承压。

四川美丰预计2019 年将实现盈利9000 万元至1.25亿元,同比下降43.08%至59.02%。主要原因一是公司主营产品价格同比下降;二是主要原材料天然气价格上涨,成本增加。

云图控股预计2019 年将实现盈利2.1 亿元至2.6 亿元,同比增长20%至50%。增加的原因是复合肥销量增加,此外联碱产品及磷化工产品价格上涨使云图控股经营业绩增长。

部分化肥上市公司三季度季报点评

圣济堂(赤天化):前三季度共生产尿素40.49 万吨,销售尿素37.65 万吨,销售收入68278.89 万元,尿素平均售价1813.49 元(吨价,下同),去年同期为1833.72元,同比下降1.1%。煤炭平均采购价684.2 元,同比上升6.43%。

藏格控股:前三季度业绩同比下降。报告期内,藏格大幅缩减了贸易业务的规模,贸易业务营业收入及利润较去年同期大幅减少,其中收入减少幅度大约77%~82%,净利润较去年同期减少大约87%~92%。此外,察尔汗盐湖降水频率及总量均有所增多,影响光卤石的出矿量并最终导致报告期内氯化钾产量下降,钾肥业务营业收入及利润较去年同期减少。其中收入较去年同期减少大约25%~30%,净利润较去年同期减少大约33%~38%。

盐湖股份:钾肥产品产销情况较好,报告期生产氯化钾409.18 万吨,销售氯化钾367.29 万吨,产品销量及售价较去年同期都有所增加。

但化工产品、金属镁一体化项目大额亏损影响了整体效益。报告期内综合利用一、二期项目、盐湖海纳PVC 一体化项目、金属镁一体化项目处于持续亏损状态,其中综合利用一、二期项目亏损约4.75 亿元,盐湖海纳PVC 一体化项目亏损约6.61 亿元,金属镁一体化项目亏损约26.98 亿元。

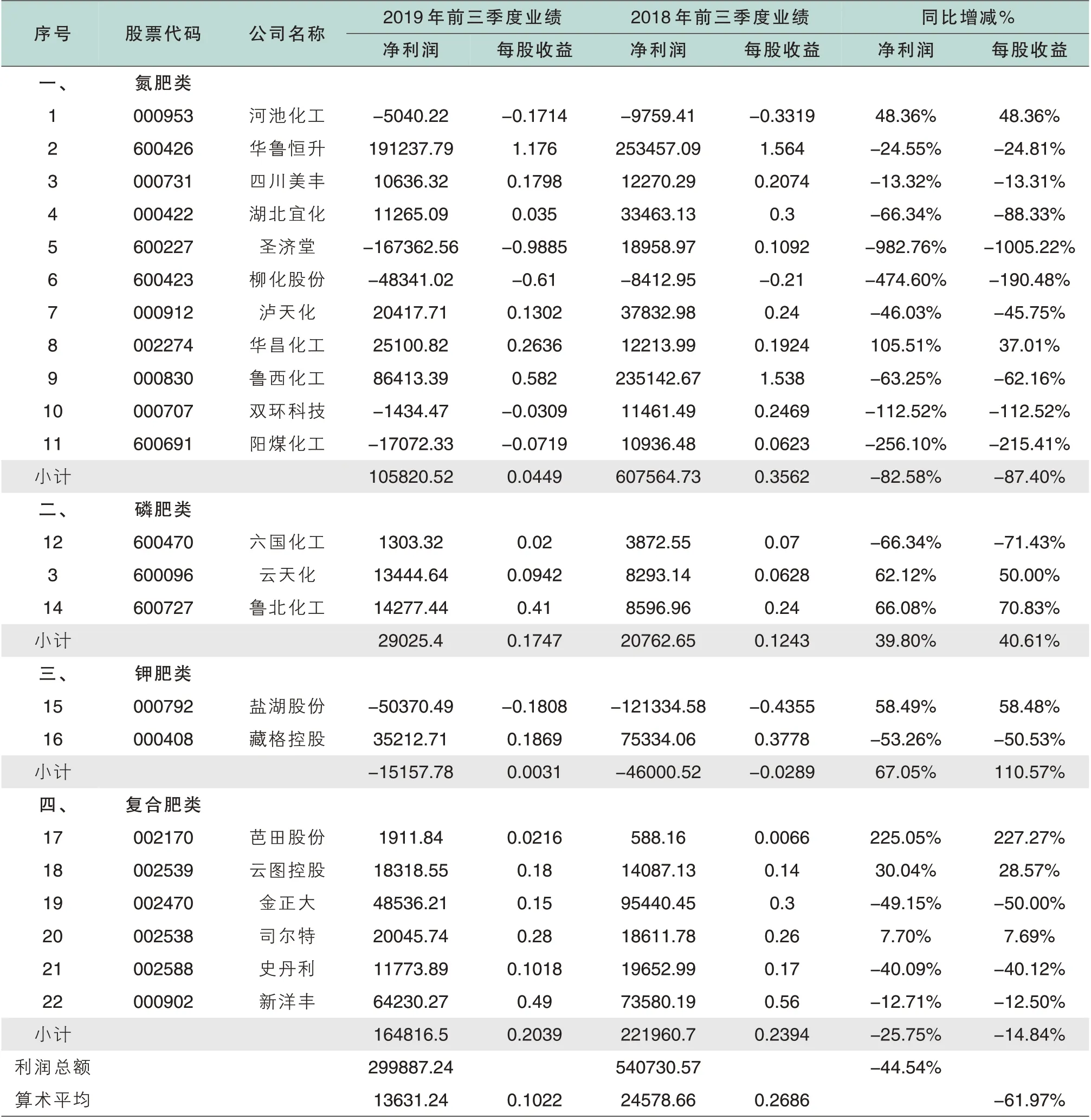

化肥类上市公司2019 年前三季度业绩一览表 利润:万元,每股收益:元/股