12月有望启动尿素冬储

2019-12-14中国化工信息中心王世魁

中国化工信息中心 王世魁

冬储,又叫国家淡储,是为了平衡化肥“全年生产,积极性使用”而制定的政策。2004 年建立化肥商业淡储制度,化肥冬储总量为800 万吨,尿素占比在60%以上。之后经过历次招标,尿素占比最终降至40%,尿素是化肥冬储产品中占比最高的品种。

近年来国内尿素行业供大于求,企业承储意愿降低,国家逐渐调减了冬储总量,一度降至500 万吨;同时行业内不时有关于取消化肥冬储的声音。但2017年受天然气供应短缺影响,冬储追加550 万吨,总量回升至1000 万吨以上。

今年冬储时间临近,尿素市场将如何发展?

首先供应格局发生变化。近年来受原料及市场竞争的影响,国内尿素产能不断下滑,据笔者不完全统计,截至2018 年底,全国尿素产能降至7131 万吨,同比下降4.4%;产能在50 万吨及以上的企业合计产能为5525 万吨,占总产能的77.5%;30 万~50 万吨产能为1087 万吨,占比为15.2%;低于30 万吨产能仅占7.2%,从行业发展来看,这部分产能未来将逐渐退出或降产能置换。

从分布情况来看,内蒙古、新疆的新建尿素装置不断投产和达产,华北、西北产能大幅增加;与之相对应的华东、华中和西南地区产能则出现大幅减少,部分没有资源的企业逐渐退出行业竞争。

从产品流向来看,山西、河南、安徽、新疆、陕西、四川、重庆、云南等省区的货源主要供应国内市场;内蒙古、河北主供出口市场;山东省既是出口大省,又是消费和外发大省,内外贸均可兼顾,主要根据市场价格进行选择。

2018 年我国尿素产能分布情况

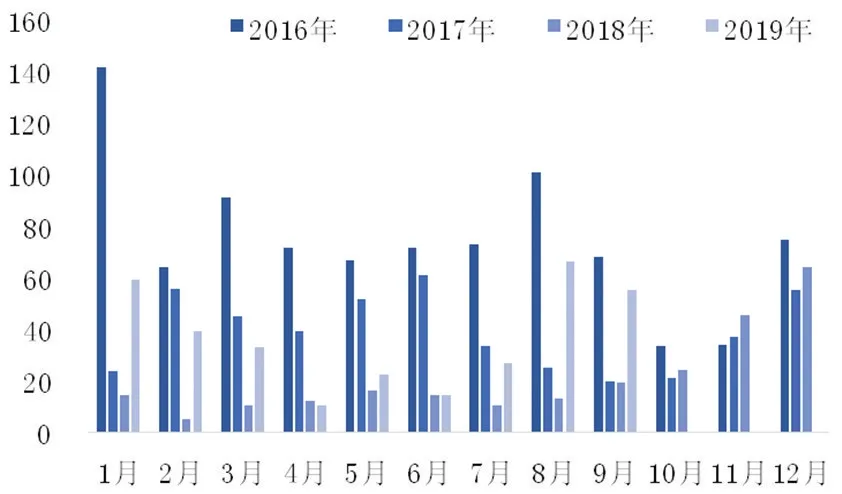

产量同比增加。由于今年前10 个月天然气供应没有受到限制,产量整体高于去年同期。据笔者了解,截至10 月底,国内尿素产量约为4500 万吨,同比增长3.2%。另根据国家统计局的数据,今年1~8 月氮肥产量为2506 万吨(折纯),2018 年同期为2451 万吨(折纯),产量增加55 万吨(折纯)。这是氮肥产量自2016年以来首次增长,表明尿素乃至氮肥行业,以环保推动的供给侧结构性改革逐渐进入尾声,产能不再有大幅变动,行业进入稳定的微调期。

2016~2019 年中国尿素月度产量(万吨)

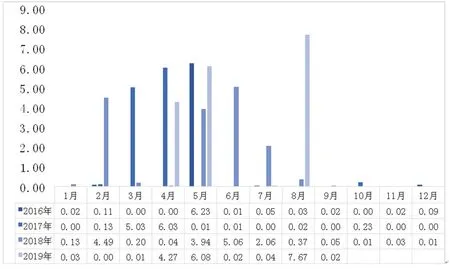

2016~2019 年中国尿素月度进口量(万吨)

产品替代。近几年来,受玉米等粮食价格低迷的影响,氯化铵等小氮肥产品在国内的消费量逐年增加,不仅是低氮复合肥方面,而且以“新型氮肥”“增值氮肥”等名目直接农用,间接替代了尿素,对尿素影响较大。

进口量增加。根据国家海关数据,今年1~9 月我国尿素累计进口量为18.2 万吨,同比增长11.3%,总体上增加了国内尿素的供给量。

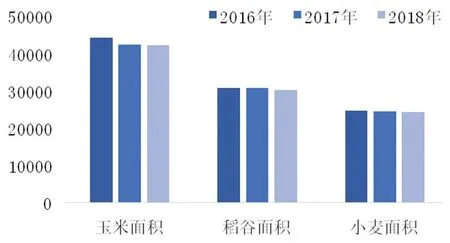

消费方面,农业需求降幅超过预期。尿素在农业上的直接施用量占总产量的35%左右,从2015 年农业部颁发的“化肥使用零增长”政策,再到2019 年的“化肥使用负增长”,表明农业对尿素需求量减少。根据统计局数据,自2016 年以来,国内玉米种植面积连年减少,到2018 年底已经减少3071 万亩,2019 年预计种植面积减少超过200 万亩。除此之外,2019 年水稻与小麦种植面积也出现不同程度的减少。另一方面国家继续推进轮作休耕,2019 年轮作休耕面积达3000 万亩。这一系列举措整体上减少了对尿素的消费量。

2016~2018 年中国粮食作物播种面积(千公顷)

有机肥替代继续推进。2019 年果菜茶地区有机肥替代推广范围继续增加,力争到2020 年果菜茶优势产品区化肥用量减少20%以上,果菜茶核心产区和知名品牌生产基地化肥用量减少50%以上。

工业消费量减少。受整体宏观经济形势及中美贸易战影响,尿素下游工业品价格全面下滑,开工率大幅下降,原料需求萎缩。另外2019 年我国胶合板出口量同比下降10%,对尿素需求也在同步减少。2018 年国内工业消费量约在1680 万吨,预计到2019 年将降至1650 万吨。

复合肥采购逐渐开始。每年的全国磷复肥产销会前后都是下游复合肥企业冬储市场启动之时。虽然复合肥企业整体开工率仍暂处低位,但一直以消耗前期原材料库存为主。进入10 月份后尿素库存量普遍减少,近期有适量采购的空间。尤其是东北复合肥(BB 肥)工厂,为了进一步抢占经销商仓库,多在11 月份逐渐开始采购原材料准备生产,对于尿素冬储即将开始。

出口量增加。2016~2018 年中国尿素出口量整体呈现下滑趋势,但进入2019 年,由于国内外价差缩小,再加上尿素相关联的化工产品低迷,工厂转产化工产品动力不足,出口积极性增加。今年1~9 月我国尿素累计出口324 万吨,超过了去年全年的246 万吨,到年底时有望恢复到400 万吨左右。

但尿素出口的恢复性增长很难持续,主要有两点,一是中国尿素企业整体成本高于国际水平,很难直接竞争。目前煤头企业中固定床工艺的完全成本仍高于1600 元/吨,即便是航天炉工艺的成本也要在1400 元/吨左右;而中东等国家尿素生产成本不超过1000 元/吨。二是随着近几年北美、非洲、东欧、中亚地区尿素产能的陆续投产,国际尿素供应格局呈现出供大于求局面,且预计到2023 年仍有超过1500 万吨的新增装置,过剩势头将愈加严重,中国尿素出口很难再现往日辉煌。

2016~2019 年中国尿素月度出口量(万吨)

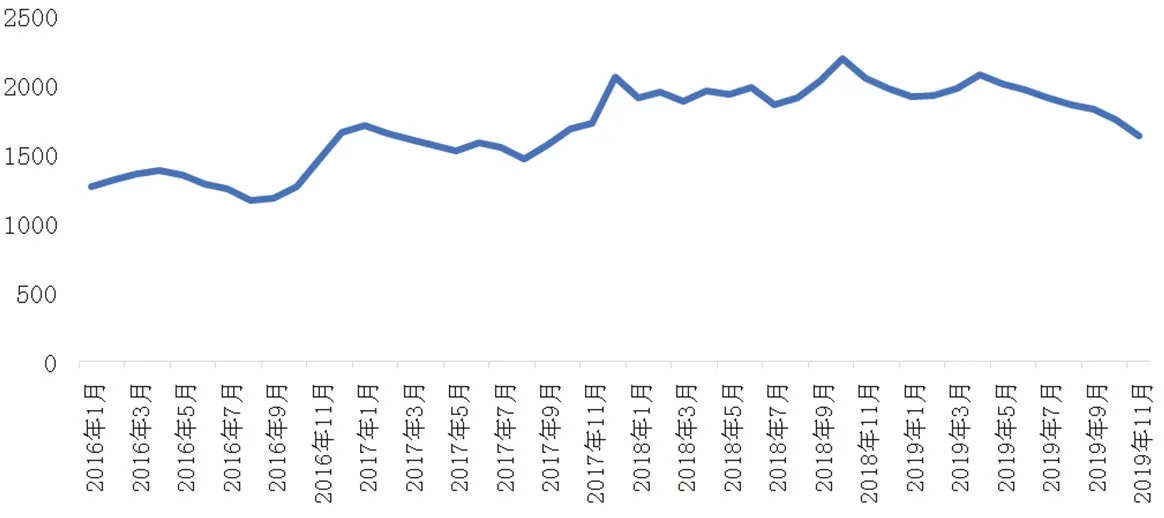

价格是影响冬储的重要因素。根据笔者长期跟踪,目前的尿素价格已跌至2017 年11 月以来最低点,山东地区主流出厂价在1640 元/吨左右,山西在1570 元/吨左右,较2019 年3 月的价格高点已下滑了约400 元/吨,跌破了国内近30%工厂的完全成本,若价格继续走低,这部分产能势必会停车或大幅减产,可以从侧面说价格基本探底,未来反弹只是时间问题。

目前处于尿素工厂与冬储经销商的博弈阶段,从工厂角度分析,目前价格跌至成本线,且没有关联的化工产品可以转换,未来如果不想亏损似乎只有限产一条路可以走;从经销商角度分析,由于近两年冬储的货基本都是亏损的,因此多数抛弃了“冬储赚钱”的幻想,多根据市场情况谨慎观望按需采购,不会因为时间问题而急于采购;整体尿素行业再次进入买方市场。

2016~2019 年中国尿素出厂价格(元/吨)

近日,东北经销商密切关注尿素价格,或有冬储打算。但以笔者经验来看,这种仅是试探性的,如果没有更多利好因素刺激,很难转为真实的市场采购。以2018 年为例,大规模冬储启动时间是在12 月中下旬,以倍丰、中化等为代表的大经销商采购开始,目前尚看不到这种迹象。因此综合分析,在价格仍震荡不稳的情况下,12 月之后尿素冬储有望启动。