氮肥行业运行情况及预测

2019-12-14中国氮肥工业协会

中国氮肥工业协会

一、氮肥行业运行情况

2019 年1~8 月,氮肥行业整体效益较去年同期有较大幅度下降,但比1~7 月份降幅收窄;合成氨、氮肥、尿素产量同比增加,尿素产销率上升,价格上涨;氮肥进口减少,出口增加;无煤炭到厂价格同比降低,烟煤到厂价同比上涨。

全行业主营收入低于去年,整体盈利

国家统计局数据显示,2019 年1~8 月氮肥行业主营业务收入为1420.7 亿元,同比下降7.1%;全行业利润总额59.5 亿元,同比下降25.0%。

2019 年1~8 月氮肥行业利润总额走势图(单位:十万元)

行业亏损面、亏损额同比增加

2019 年1~8 月统计氮肥企业188 家,其中亏损企业70 家,同比增长6 家,行业亏损面为37.2%,同比增长9.4 个百分点;亏损企业亏损额45.2 亿元,同比增亏4.2亿元,增亏10.3%。

2019 年1~8 月化肥行业亏损情况 单位:万元

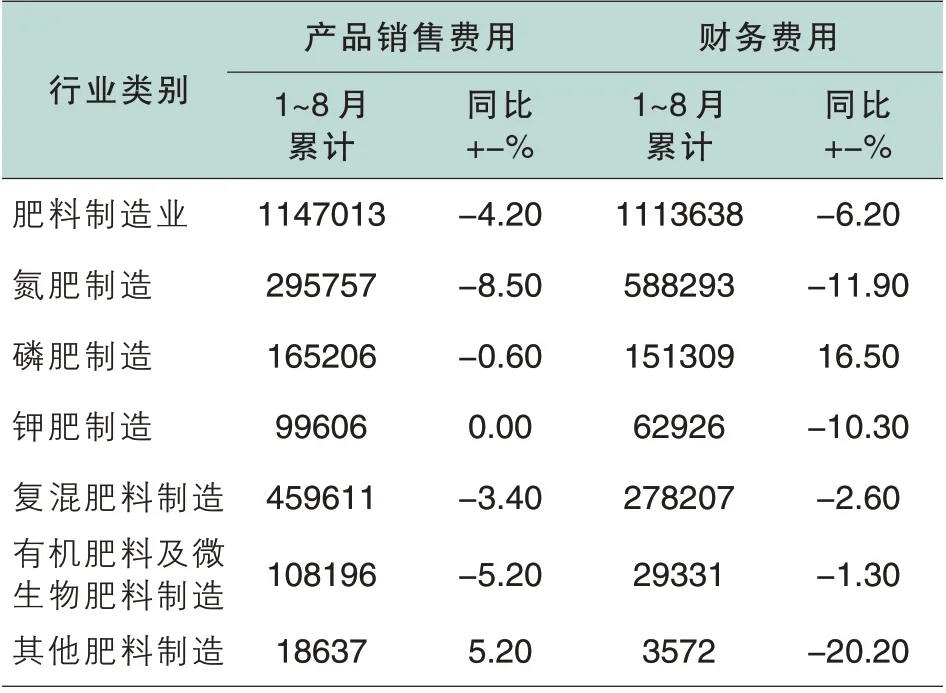

产品销售费用、财务费用同比减少

2019 年1~8 月,氮肥行业产品销售费用、财务费用分别为29.6 亿元和58.8 亿元,同比减少8.5%和11.9%。

2019 年1~8 月化肥行业费用情况 单位:万元

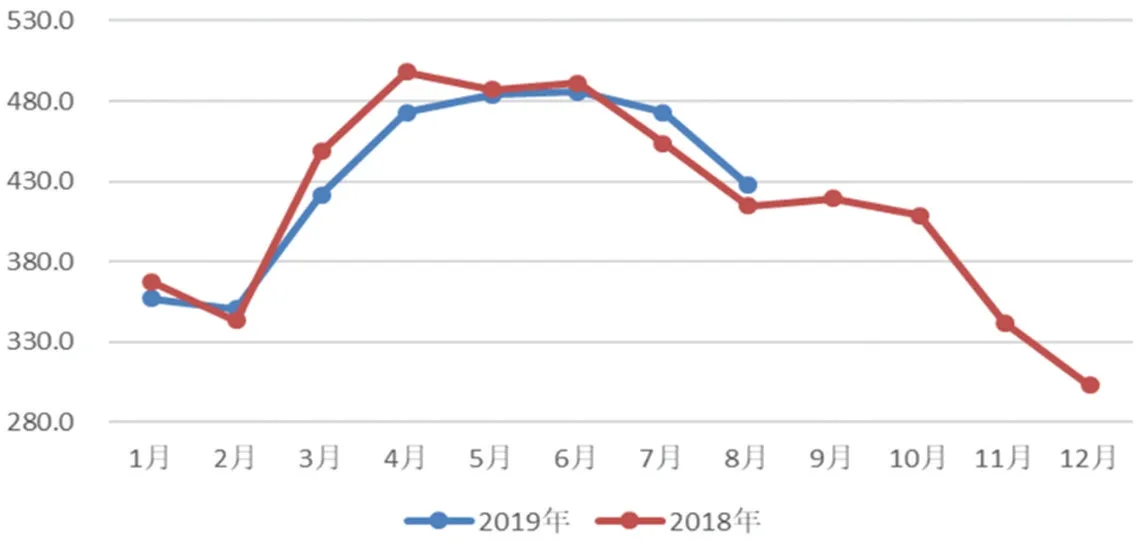

产量上涨

据中国氮肥工业协会统计,2019 年1~8 月份,全国累计生产合成氨3905.8 万吨,同比增长3.0%;氮肥产量2716.7 万吨,同比增长5.3%;尿素产量3724.0 万吨(实物量),同比增长4.0%。

2019 年1~8 月份尿素产量走势图(单位:万吨)

尿素产销率环比、同比上升

8 月份当月尿素产销率为98.1%,环比上涨1.3 个百分点。1~8 月份累计尿素产销率为100.4%,同比上涨4.1 个百分点。

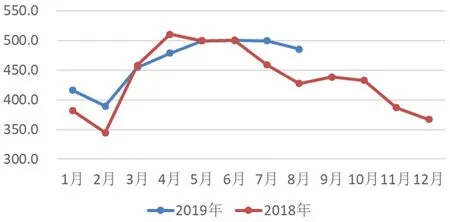

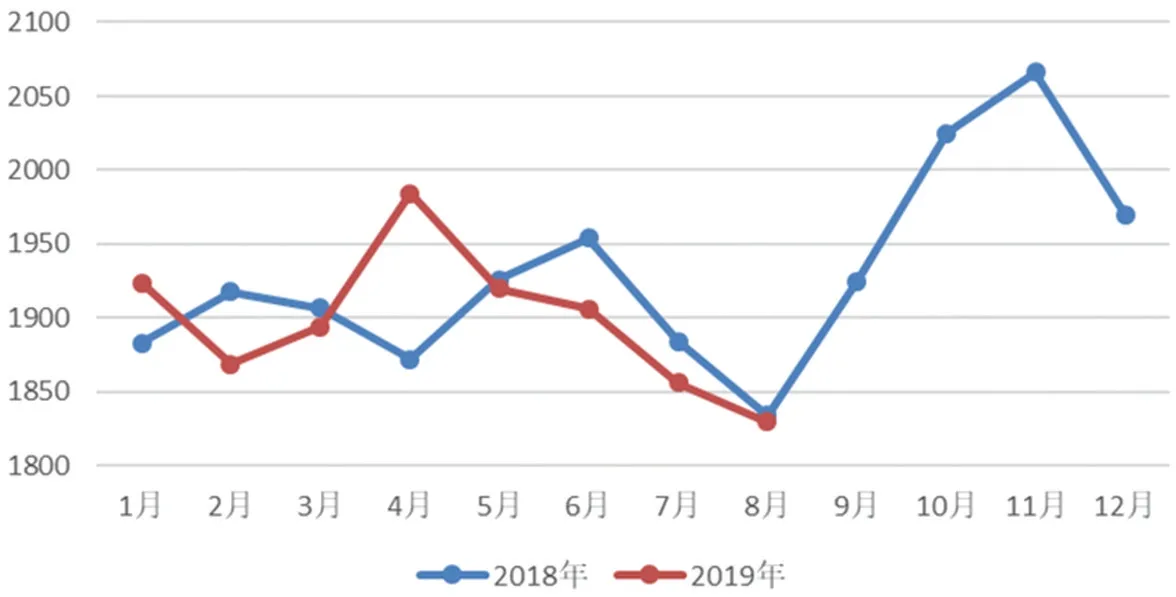

尿素平均价格同比增长

据中国氮肥工业协会统计,8 月份当月尿素平均出厂价1830 元/吨,同比降低2 元/吨,基本持平;1~8 月份尿素累计出厂价1893 元/吨,同比降低1 元/吨,同比基本持平。

2019 年1~8 月尿素价格走势图(单位:元/吨)

进口数量减少,出口数量增加

1~8 月我国氮肥进口24.8 万吨,同比下降4.0%;氮肥出口360.0 万吨,同比增加28.7%。

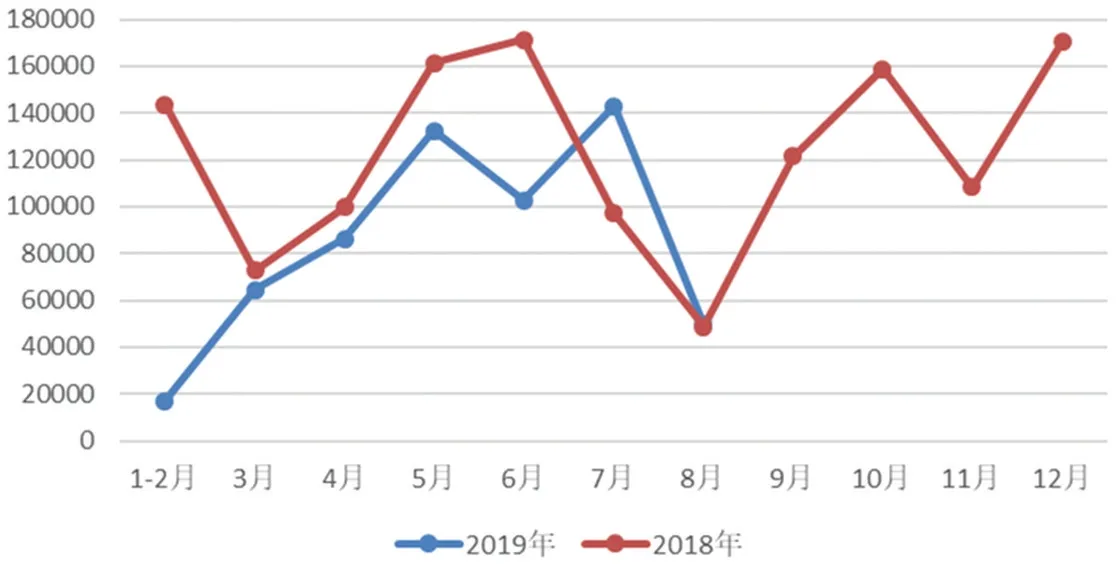

1~8 月尿素进口减少,出口增加。2019 年8 月份我国尿素进口0.4 万吨,1~8 月我国尿素进口18.1 万吨(实物),同比降低6.2%。2019 年8 月份我国尿素出口65.8万吨,1~8 月份我国尿素出口269.3 万吨实物,同比增长170%。

2019 年1~8 月份尿素出口量走势图(单位:万吨)

氮肥表观消费量增长

2019 年1~8 月份我国氮肥表观消费量2381.5 万吨(折纯),同比增长2.4%;尿素表观消费量3472.8 万吨(实物),同比减少0.8%。

2019 年1~8 月我国尿素表观消费量情况(单位:万吨)

无烟煤炭到厂价格下降,烟煤价格上涨

2019 年8 月份无烟煤平均到厂价990 元/吨,同比减少150 元/吨,跌幅13.2%;烟煤平均到厂价659 元/吨,同比增长44 元/吨,涨幅7.2%;2019 年1~8 月份无烟煤平均到厂价1031 元/吨,同比减少128 元/吨,跌幅11.0%;烟煤平均到厂价647 元/吨,同比增长30 元/吨,涨幅4.9%。

二、氮肥行业面临的挑战

今年氮肥市场价格相对稳定,但是化工产品价格普遍大幅下降,加上成本进一步上涨,行业效益有所滑坡。未来氮肥行业仍面临不少挑战。

从外部环境看:一是安全环保监管持续加强。去年以来化工企业重特大事故较多,其中“11.28”张家口“3.21”响水“7.19”义马三起爆炸事故,生命和财产损失严重,社会影响恶劣,教训十分惨痛,对化工行业造成的负面影响极其深远。在这样的背景下,国家针对化工行业的安全监管不断升级,很多化工企业和化工园区因不能满足新的监管要求或被迫退出,或面临搬迁。如广西柳化、安徽淮化等企业很大程度上是因为安全问题被关停。目前,第二轮环保督察已经展开,每到一处化工企业和化工园区都是督察的重点。对于环保历史欠账较多、风险隐患较多的企业更是重中之重。生态环境部近期发布了《关于加强重污染天气应对夯实应急减排措施的指导意见》,氮肥企业反映强烈。该《指导意见》对氮肥行业提出了“黄色预警期间固定床气化炉停产50%,橙色及以上预警期间固定床气化炉全部停产、其余气化炉停产50%”的要求。为避免氮肥减产过多影响农业用肥,中国氮肥工业协会已经向生态环境部反映相关情况,生态环境部大气司的领导给予了高度重视,表示了会关注农业用肥形势,适当调整有关限产政策力度。但从长期看,环保限产始终还是氮肥企业要直面的一大挑战。

二是我国氮肥农业需求持续下降。党的十九大报告提出,坚持人与自然和谐共生,实行最严格的生态保护制度,形成绿色发展方式和生产方式。习近平总书记在2018 年十九届中央财经委员会第一次会议上,明确提出“调整农业投入结构,减少化肥农药使用量,增加有机肥使用量,实现化肥农药用量负增长”。根据中共中央和国务院制定的《生态文明建设目标评价考核办法及指标体系》,各地化肥用量的增减会影响各级党政负责人的年度评价和五年政绩考核结果,这会引导推进化肥、农药减施政策的实施。今年8 月,浙江省农业农村厅、浙江省财政厅发布了《关于试行农业投入化肥定额制的意见》,明确规定:到2022 年,浙江省将全面建立主要作物化肥投入的定额制度,化肥、氮肥用量比2018 年下降5%,并就水稻、茶树、柑橘等十几种作物给出了化肥最高限量值。农业农村部近些年在全国组织实施测土配方施肥补贴项目、开展化肥使用量零增长行动、开展果菜茶有机肥替代化肥试点等,增强了农民科学施肥意识,促进了化肥减量增效。

三是国际竞争压力不减,市场不确定性增加。据国际肥料协会统计,印度在2019~2023 年期间要新增尿素产能900 万吨,如果这些产能如期投产并且达产,印度尿素进口量可能会下降至20 万~200 万吨。届时国际市场竞争将更加激烈。近年来,贸易自由化步伐放缓,贸易限制性措施增多。如贸易保护措施、进口禁令和行政进口壁垒。尼日利亚、越南对复合肥征收进口税,乌克兰、印度、澳大利亚、欧盟对部分氮肥产品采取反倾销措施。美国对伊朗实施制裁导致了尿素和合成氨贸易流向发生重大转移,改变了印度等传统进口国的供应来源,增加了市场的不确定性。

四是假冒伪劣肥料产品有所抬头。近期,农业农村部公布的2019 年上半年肥料监督抽查结果显示:从肥料生产企业抽查样品125 个,合格率为91.2%。在157家经销单位抽查样品198 个,合格率为89.4%。复混肥料(复合肥料)合格率为94.7%,大量元素水溶肥合格率为79.2%。抽查发现,目前各类肥料产品标签标识问题较多,肥料命名混乱,如使用“美国神肥”“高效钙宝”“高钾宝”和“活土氮肥”等;还有的夸大甚至误导肥料产品效果,如可“膨果”“生根”“抗病”和“重茬改良”等。另外,据企业反映,近年来,一些不法企业将挤压氯化铵、硫酸铵产品,冠以“晶体尿素”“有机尿素”“缓释尿素”出售,以略低于尿素的价格卖给农民,牟取暴利。有的企业为了逃避处罚,利用企业标准监管漏洞,堂而皇之的去基层质检部门注册企业标准。近年来这些制假贩假、以次充好的违法行为愈发猖獗,不仅坑害了农民,也严重扰乱了化肥市场竞争秩序。

从行业自身来看:一是生产成本居高不下。近年来,随着国内煤炭、天然气等原材料价格的不断上涨,我国氮肥生产成本一直居高不下,远高于其他国家。今年以来,为了减轻实体企业负担,国家大力开展“减税降费”。但是,氮肥企业的负担不降反增。主要原因有:一是煤炭等原材料增值税税率下降幅度(16%下降到13%) 大于尿素等氮肥产品税率下降幅度(10%下降到9%),进项税下降幅度大于销项税下降幅度,导致应缴增值税增加或留抵进项税减少,增加了企业税负;二是电力属于垄断行业,大工业用电的增值税税率下降,电价并没有下降,化肥生产用电的成本反而上涨;三是天然气气价基准价虽然因增值税税率减少略有下降,但是气价上浮的幅度达10%以上,导致化肥企业实际用气价格普遍上涨10%以上。今后,供气管输业务剥离等原因,天然气价格还有上涨的可能。

二是新型高效氮肥产品占比偏低。我国氮肥企业产品大多为普通尿素,新型高效氮肥比重偏低。如增值肥料、改性肥料、液体肥料等在氮肥产品中所占比重还很低,不能充分适应我国农业提高化肥利用效率和生产高品质农产品的要求。据中国氮肥工业协会统计,2018 年全行业生产新型高效尿素217 万吨,占尿素产量的4.2%。生产新型高效尿素的尿素生产企业数量只有27 家,只有河南心连心、云天化、安徽昊源、重庆建峰、山西天泽等5 家企业的年产量超过10 万吨,5家合计生产新型高效尿素154 万吨,占全国新型高效尿素产量的71%。

三是氮肥企业营销工作任重道远。长期以来,氮肥企业把主要精力都放在搞好生产、提高效益上,在营销体系建设上投入不足,加上氮肥产品同质化,部分企业领导认为可做工作不多,导致很大一批企业的营销工作开拓不够。近年来,随着一些企业上马了复合肥和差异化尿素产品,才开始逐步重视营销网络和农化服务建设。总体来看,氮肥行业的营销管理工作还有很大的提升空间。

四是化肥追溯体系建设仍需持续推进。2018 年受工信部委托开展化肥产品追溯体系建设第一批试点,为做好这项工作,开发了“全国化肥电子防伪追溯服务平台”,并于2018 年4 月19 日上线,经过试运行验证,已经具备企业接入条件。目前已有11 家企业建立了化肥产品追溯系统,其中有3 家企业与“全国化肥电子防伪追溯服务平台”实现了对接,但多数企业,尤其是在试点之前已经建成的企业还没有对接到平台。还有一些已经建设了追溯体系的,因为种种原因并没有连续运行。

三、今冬明春预测

供应量预计与去年基本持平

今冬明春没有尿素新增产能投产。明水52 万吨置换产能、三宁80 万吨产能最快明年上半年投产,乌兰120 万吨产能预计明年下半年投产。

生态环境部7 月底发布《关于加强重污染天气应对夯实应急减排措施的指导意见》,重点区域减排措施为黄色预警期间固定床气化炉停产50%,以气化炉数量计;橙色及以上预警期间固定床气化炉全部停产,其余气化炉停产50%,以气化炉数量计。

2019 年9 月,生态环境部发布《京津冀及周边地区2019-2020 年秋冬季大气污染综合治理攻坚行动方案(征求意见稿)》,此次专项整治的时间为2019 年的10 月1 号到2020 年的3 月31 号,共计6 个月。今冬明春气象条件偏差,各地预警提前。据预测,受厄尔尼诺影响,2019~2020年秋冬季气象条件整体偏差,不利于大气污染物扩散。

据调查今冬明春天然气供应相比去年预计有所宽松,气头企业开工率预计略好于去年同期。

如果10~12 月产量与去年同期持平,2019 年全年尿素产量约为5380 万吨,同比提高3.3%。由于今年出口大幅增加基本抵消了产量增加的供应量,因此预计全年供应量基本与去年持平。明年春季供应量预计比2019年春季略有宽松。

氮肥市场或将上行

由于环保限产,供应减少,氮肥市场价格预计将上涨。10 月份尿素最新出厂价格小颗粒1757 元/吨,大颗粒1785 元/吨,已有转而向上的趋势。化工产品市场仍不乐观。国际原油价格提振乏力,全球经济下行担忧加剧,化工产品市场前景仍不乐观。

行业效益降幅较大

环保限产措施严于去年,企业开工将受到更大影响;市场价格回升,回升幅度预计低于去年同期;化工产品市场仍不乐观,氮肥行业总体效益相比上年同期将有较大幅度下滑。

四、政策建议

合理制定重污染天气氮肥行业分级管控措施

生态环境部发布了《关于加强重污染天气应对夯实应急措施的指导意见》,经中国氮肥工业协会分析,若按照文件精神执行,今冬明春将减少氮肥380 万吨(折纯)、尿素850 万吨供应量,对春耕用肥将造成较大不利影响。建议结合我国氮肥行业实际情况,联合相关协会,合理制定重污染天气氮肥行业分级管控措施。

对氮肥出口实行退税政策

一方面国家开展“减税降费”政策不但没有减轻氮肥企业税负,还增加了负担;另一方面,农药、农机、农具除免征增值税的品种外,大多数出口均实行退税,多数品种还全额退税。因此作为同样是支农产品的氮肥理应享受出口退税的政策。