环境规制对省级经济增长的影响

——基于省级面板数据联立方程组模型的分析

2019-12-13夏海利

夏海利

(吉林大学 商学院, 吉林 长春 130012)

一、引言

资源与环境是社会经济发展的重要支撑。环境污染是工业化进程的一个必然阶段,表现为经济增长对污染排放量具有规模效应[1]3。污染排放量与经济增长的倒“U"型关系称为“环境库兹涅茨曲线"。如果倒“U"型关系存在,我们想知道现在距离曲线的拐点到底还有多远,因为越过拐点后随着经济增长污染排放量将减少,这是实现“人与自然和谐相处"的理想状态。但现实情况是环境污染已经达到了人们无可忍受的程度,但经济发展仍与拐点水平相差很远。如果继续以环境代价换取经济增长而消极地等待"拐点"的到来将使我们的社会承担巨大的风险和损失。因此,经济发展过程中必须进行环境规制。现实中“科学发展观"“五位一体"“建设美丽中国"“费改税"不仅体现了党中央治理环境污染的决心,也深刻地反映了对经济与环境关系的清醒认识和决不“以污染换增长"的魄力。

习近平总书记强调“保护生态环境就是保护生产力,改善生态环境就是发展生产力"①。环境规制不仅在于消除企业生产的外部性,而且更多地体现为通过惩罚性措施倒逼经济转型,从“高污染、高消耗"型生产方式向“环境友好"和“绿色生产"转变,促使产业结构升级,激励企业技术创新、提高竞争力。环境规制不应成为经济增长的制约因素,而应是经济发展的动力。“波特假说"认为环境规制在长期过程中能倒逼企业技术创新,提高企业竞争力,对经济发展产生正向效应。但短期内,从宏观角度看环境治理会占用社会资源,包括人力、资本和技术研发,并且政府的环境监管也是非生产性活动。减少进入物质生产领域的投入必然导致经济总量下降,减缓经济增长。从微观基础的企业来看,在短期内企业难以更换环境友好型的生产工艺与设备。环境规制迫使企业节能减排、缴纳环境污染费、增加污染治理投资,这将减少企业生产性投资、导致企业利润和竞争力下降。简而言之,环境规制的短期影响表现为占用经济资源,是对经济总量的额外扣除。因此,环境规制对经济增长的长期效应和短期影响是相反的。本文通过联立方程组模型分析了环境规制对省级经济增长的短期与长期影响。研究问题和思路是环境规制的短期影响会减少国民储蓄,进而抑制社会固定资本存量,这可通过社会固定资本积累方程来刻画;环境规制的长期效应在于激励企业技术进步,其证据表现为排污费占经济总量的比重持续下降,可通过经济增长方程来描述。因此,在经济增长模型框架下分析环境规制通过抑制社会固定资本积累和激励企业技术进步进而对经济增长的影响不仅具有坚实的理论基础而且具有重要的现实意义。

二、文献综述

研究经济增长与环境关系的文献可以从理论分析和实证分析两个方面进行归纳阐述。理论分析通常将环境存量或者污染排放量引入企业生产函数或(和)消费者效用函数中,并在环境积累方程中引入环境规制因素,通过社会福利最大化来求解最优经济增长路径,借以分析环境规制对经济增长的影响。Pautrel(2008)在世代交替模型中论证了环境污染会通过降低劳动力寿命进而降低人力资本存量[2]。由于环境污染导致代际更替更加频繁,增加了代际更替的知识损失,从而降低了人力资本积累和经济增长率。环境污染和资源浪费可以看作是资源和环境的价格被低估,如果政府设置了污染量上限,那么通过出售严格的排污许可证可以实现污染的合意水平。Beladi和Liu(2013)在新古典模型中引入环境治理部门,该部门将排污许可费收入用于环境治理,结论表明最优污染排放水平与经济体的劳动禀赋成正比[3]。黄茂兴和林寿富(2013)在Romer模型中引入供给环境要素并征收环境治理费用的政府部门,基于消费者效用极大化研究了环境治理对经济增长的影响[4]。范庆泉和张同斌(2018)在新古典增长模型框架下论证了动态环境税与排污补贴是实现鞍点路径的最优环境规制组合,仅施行环境税将产生倒“U"型的污染积累,而完全的排污补贴在短期内能提高企业的排污激励,但长期中不能实现社会福利最大化[5]。

实证分析的文献主要集中在“环境库兹涅茨曲线”检验上,但研究结论不一致。Grossman和Krueger(1991)研究了42个国家的城市空气质量与经济增长的关系,发现二氧化硫浓度和悬浮颗粒与人均GDP存在类似库兹涅茨曲线的倒“U"型关系,提出了“环境库兹涅茨曲线"假说[1]15。王敏和黄滢(2015)发现重点城市的大气污染物排放量与人均收入存在“U"型关系,这与“环境库兹涅茨曲线”完全相反;在面板模型中加入趋势项后仍然没有发现支持倒“U"型曲线的证据[6]。孙英杰和林春(2018)使用省级面板数据分析了环境规制与经济增长质量的关系,发现全国样本以及中部和西部省份处在倒“U"型曲线的左端,而东部省份不存在支持“环境库兹涅茨曲线”的证据[7]。但宋锋华(2017)使用省级面板数据发现东部省份的人均二氧化硫排放量与经济增长的关系处在倒“U"型曲线的右端[8]。

与现有文献相比,本文理论模型与实证分析具有以下特点与创新之处。(1)与现有文献不同,本文理论模型不是将环境(或者污染)作为生产的一种投入要素,而是将污染作为生产结果的一种“副产品",显然这更接近社会现实,也更加容易理解环境规制的经济效应。因为环境是一种公共物品,不存在明确的价格体系,将环境(或污染)与资本和劳动进行生产要素替代是不合宜的。(2)本文理论模型舍弃了新古典增长模型和内生增长模型以消费者效用最大化的理论假设。这两类模型将污染引入消费者效用函数,通过消费欧拉方程的变动来研究经济的最优增长路径。但是基于这类模型的实证分析对其解释能力却非常有限,因为实证分析中无法引入量化消费者效用的衡量指标。(3)在实证分析部分,运用联立方程组模型对环境规制对经济增长的短期效应和长期效应进行了分析。这种区分体现了环境规制影响经济增长的不同传导路径,即短期内通过抑制社会固定资本积累而长期依赖于企业技术进步。联立方程组模型既可以估计理论模型的结构参数也可以刻画经济系统中环境规制、社会固定资本存量、企业技术进步与经济增长之间的相互作用。

三、理论分析

模型刻画了一个封闭经济体、在无政府和储蓄率外生条件下,经济均衡增长将呈现何种特征,模型是最基本、最简单的经济长期增长模型,也是评价其他经济增长模型的标准。本文在模型基础上引入“环境规制"因素,分析作为经济增长“副产品"的环境污染如何影响有效人均的资本存量和有效人均的经济产出。为满足实证分析中观测数据的要求,本文采用离散时间的数理模型。

(一)模型基本假设

1.关于生产函数的假设。生产函数满足古典假设,即严格准凹、一次齐次、二次可微、对每种投入要素严格递增。厂商使用技术、劳动和资本三种要素进行生产,但与现有文献不同的是本文将污染作为生产过程中不可避免的副产品。生产函数的形式如下:

Yt+Et=F(Kt,At,Lt)

(1)

其中,Yt为t期经济总量,Et为t期污染排放量(可将其换算为与Yt相同的计量单位),At、Kt、Lt分别为t期的技术水平、资本存量和劳动投入量,AtLt为t期有效劳动。

2.环境规制方程。环境规制表现为政府对生产过程中的污染征收比例税,税基为当期经济产出。这种排污费收入(或环境税)可以用作治理环境的物质投入也可以视为政府为减少环境污染而对厂商施行的处罚,这无关宏旨。重要的是它是对经济总量的一种扣除,能够影响社会固定资本存量,环境规制方程如下:

Et=τYt

(2)

其中,τ为比例税率。

3.关于生产投入的假定。由于排污费会占用一部分经济产出,其份额为τYt,经济体能够为t+1期提供的实际投资为s(1-τ)Yt,假设资本折旧率为δ,则资本积累方程为:

Kt+1=s(1-τ)Yt+(1-δ)Kt

(3)

(4)

(5)

(二)模型动态分析

式(1)、(2)和(3)构成了简单的经济运行系统,在上述假设下可以分析该系统的短期和长期经济特征。该系统中只有资本存量是内生变量,因此可以研究其动态学。由于技术进步与人口以外生速率增长,所以研究人均有效水平的资本存量将比资本总量更容易。

对式(3)两边同除以Kt可得:

(6)

利用式(4)和式(5),式(6)可进一步化为:

(7)

(8)

(9)

(10)

环境规制对经济增长具有短期效应和长期效应,但两者效果相反。首先,从短期看,环境规制是对经济产出的一种扣除,在消费水平不变的条件下,必然导致国民储蓄减少,进而降低未来的资本存量和减缓经济增长。除本文中环境规制通过降低国民储蓄影响资本存量外,在现实中还存在其他影响渠道,如环境规制具有生产替代效应——诱使企业进入环境规制宽松的领域[1]4,导致企业改变固定资本比例;环境污染使固定资本处于更加恶劣的生产条件,导致固定资本加速折旧。其次,从长期看,“波特假说”认为污染折射出企业生产过程的无效率,环境规制能激励企业技术创新进而促进经济增长。由于污染同样消耗了资本与劳动力,但结果却是一种有害产品,因此环境规制通过对产出进行惩罚来迫使企业降低污染,企业面临降低产出与改进技术之间的权衡。这里的政策意义是要实现经济增长率不断提高必然要进行技术创新,转变“高投入、高污染"的生产方式,提高生产效率(将污染量与产出之比最小化)。

四、实证分析

理论模型的分析思路可以通过联立方程组模型进行检验,数据类型为30个省级区域(除西藏自治区)2000—2015年的面板数据。联立方程组模型可以揭示一个经济系统中环境规制、社会固定资本存量与经济增长之间的相互作用,是对复杂经济现实的简化模拟,在实证分析上优于单方程计量模型。实证分析的安排如下:

(一)计量模型的构建

本文的联立方程组模型包括经济增长方程和社会固定资本积累方程,其设定形式来源于理论模型的总量生产函数、资本积累方程和环境规制方程,具体分析如下:

1.经济增长方程

2.社会资本积累方程:

将环境规制方程式(2)带入资本积累方程式(3),可得下式:

Kt+1=sYt-Et+(1-δ)Kt

(11)

式(11)描述了环境规制的短期效应,即环境规制抑制社会固定资本的积累,进而减缓经济增长。为构建计量模型的需要,还需要加入其他影响社会固定资本存量的因素,主要是投资回报率和财政支出。为减少异方差,采用变量的对数形式。经过如此改造,面板数据形式的联立方程组模型为:

lnYit=ci+αlnKit+βlnLit+ρlnEit+γlnAit+

εit

(12)

lnKit+1=φi+θln(sitYit)+λlnKit+πlnEit+

μRit+ωlnFit+ζit

(13)

式(12)为经济增长计量模型。其中,ci为常数项,代表i省的特质性要素,Yit表示i省第t年的国内生产总值,Kit表示i省第t年的社会固定资本存量,Lit表示i省第t年的城镇职工就业量,Ait表示i省第t年的全要素生产率,Eit表示i省第t年的环境规制强度,εit为呈正态分布的随机扰动项。

式(13)为社会资本存量方程。其中,φi为常数项,代表i省的特质性要素,sitYit表示i省第t年的国民储蓄,Kit和Kit+1表示i省第t年和(t+1)年的社会固定资本存量,Rit表示i省第t年的投资回报率,Fit为i省第t年的一般财政支出,ζit为呈正态分布的随机扰动项。

(二)数据来源与变量说明

本文使用我国30个省、直辖市和自治区(除西藏自治区外)2000年至2015年的面板数据,其中地区排污费收入数据来源于《中国环境年鉴》、各地区2000年的固定资本存量来自张军等(2004)的研究[9],其余变量的原始数据全部来源于《中国统计年鉴》。联立方程组模型中各变量的说明如下:

1.经济产出(Yit)由各省实际国民生产总值衡量。由于经济增长计量模型直接由总量生产函数转化而来,在转化过程中并没有消除人口因素,因此使用地区生产总值的形式。同时考虑到历年数据之间的可比性,通过GDP减缩指数将数据转换成以2000年为基年的实际国民生产总值,其单位为亿元。

2.生产投入Kit、Lit和Ait的衡量指标。固定资本存量(Kit)的数据通常采用永续盘存法获取,其公式为Kit+1=Kit+Δit+Iit,Δit为固定资本折旧,Iit为当期的社会固定资本投资,其单位为亿元。Lit由各地区当年年底的城镇职工就业人数衡量,其单位为万人。由于技术(Ait)随着时间推移而提高,因此可以采用时期(t)作为技术的代理变量[10]。

3.环境规制强度(Eit)的衡量指标通常使用环境治理投资额或地区的排污费收入,并可进一步细分为绝对指标和相对指标。其中,绝对指标为环境治理投资额或排污费收入[11]。相对指标通常使用环境治理投资额或排污费占GDP的比重衡量,如张文彬等(2010)[12]、廖涵和谢靖(2017)[13]。考虑到理论部分环境规制的经济含义以及统计口径的一致性,本文采用各地区的排污费收入作为环境规制的度量指标。

4.国民储蓄(sitYit)、投资回报率(Rit)与一般财政支出(Fit)。影响社会固定资本存量的因素可从供给方面和需求方面进行分析。从供给看,主要因素是国民储蓄,它是社会固定资本形成的来源。其中,st为期限为一年的金融机构法定存款利率,Yit为各地区的实际国内生产总值。从需求看,投资回报率是最重要的因素,它的水平直接影响着企业的投资动机。各地区历年投资回报率的测算采用柏培文和许捷(2017)[14]的方法,其计算公式如下:

财政支出中的经济建设性支出能够直接增加社会固定资本存量,从更广泛意义上看财政支出能够改善企业投资的环境,对社会固定资本的形成具有积极意义。李超(2009)研究表明省级财政支出对固定资产投资具有显著影响[15]。

(三)模型估计与分析

经济增长(Yit)与社会固定资本存量(Kit)既是内生变量又是解释变量,导致随机干扰项εit与ζit存在相关性。因此,联立方程组模型应采用系统广义矩法(系统GMM)进行估计。此外,社会固定资本积累方程中还存在被解释变量的滞后项(Yit),模型存在自相关的可能;横截面个体间异方差也不可忽略。为解决自相关与异方差问题,本文使用广义矩稳健标准误(GMM robust std errors)估计法。工具变量的选取参照高铁梅等(2009)的办法,选择模型右边的外生变量为工具变量[16]。联立方程组模型的估计结果如表1所示。

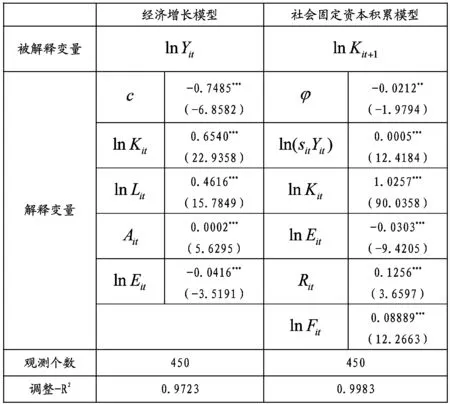

表1联立方程组模型估计结果

注:***表示在1%临界水平显著,**表示在5%临界水平显著,括号内为统计量值。

从经济增长模型来看,社会固定资本存量、城镇职工就业人数、环境规制以及技术进步均与省级经济总量正相关。“环境规制与经济增长正相关”同张同斌(2017)的结论一致[17],但与本文理论模型相悖。其根本原因在于理论模型将环境规制按产出固定比率(τ)纳入模型的假设,使用实证分析的数据,我们发现环境污染费收入与省级GDP的比率并非固定不变而是自2008年开始持续地下降(即企业生产效率不断提高),如图1所示。也就是说理论部分将环境规制按产出固定比率(τ)没有考虑到环境规制对企业技术进步的影响,从而导致与实证分析相反的结果。环境规制倒逼企业技术进步不仅能够通过现实数据进行论证,而且也是支持“波特假说”的有利证据。污染费收入与地区GDP比率下降反映了企业在生产过程中更加注重改进技术与工艺,而生产技术进步促进了地区全要素生产率的提高。何玉梅和罗巧(2018)[18]、孙英杰和林春(2018)[7]89研究发现环境规制强度与企业研发投入和地区全要素生产率呈现正相关,这是环境规制倒逼企业技术升级与提高地区经济发展质量的有力证据。如果环境规制强度越高(如污染费收入越多)越能给企业带来改进技术的动力,那么环境规制将促进经济更快地增长,从而将导致环境规制与经济产出呈正相关。

图12000—2015年全国污染费收入与国民生产总值比率的变化趋势

从社会固定资本积累模型的估计结果看,除环境规制与社会资本存量负相关外,其他变量均与其正相关。环境规制对社会固定资本存量的弹性为-0.0303,即排污费每增加1个百分点将导致固定资本存量减少0.03个百分点,这与理论模型的结论一致。从微观主体的角度分析,环境规制对企业固定资本存量的决策非常复杂,现有文献中鲜有环境规制影响企业固定资本的有力证据。因此,我们按照理论部分的思路将环境规制作为经济总产出的一种扣除来解释。这种扣除会减少社会可用资源,导致固定资产投资的来源减少,并最终减少下期的社会固定资本存量。国民储蓄对社会固定资本存量具有显著的正影响,因为国民储蓄是社会固定资本投资的来源。由于国民储蓄是由地区国内生产总值与一年期的金融机构存款利率计算所得,在联立方程组模型中国民生产总值与社会固定资本存量是相互内生的,两者存在互为正相关性,这是本文采用系统GMM法的依据。投资回报率对社会固定资本存量具有显著正影响,因为投资回报率反映了资本投资的收益。上期社会资本存量是本期社会资本存量的计算基础,一般财政支出一部分会直接形成社会固定资本、同时也会通过改善投资环境来吸引企业投资增加。因此,上期社会资本存量和一般财政支出对社会固定资本存量均具有正影响。

(四)稳健性检验

本文采用三阶段最小二乘法(3SLS)与替代变量两种方法对联立方程组模型进行稳健性检验,检验结果如表2所示。在替代变量法中,我们采用另一种常用的环境规制衡量指标,即地区治理环境污染投资额,其数据来自于《中国环境统计年鉴》,估计方法仍采用系统GMM法。从表2看出,这两种方法均没有改变相应变量的显著性与符号,我们认为联立方程组模型具有稳健性。

表2联立方程组模型稳健性检验

注:**表示在5%临界水平显著,***表示在1%临界水平显著,( )内为t统计量值。

五、结论与政策建议

本文将污染作为生产过程中不可避免的“副产品"引入到Solow增长模型,借以分析环境规制对社会固定资本存量与地区经济产出的影响。Solow模型中如果没有外生变量的变化,那么有效人均产出不能实现均衡正增长,这是Solow模型的弊端。但对于包含环境因素的增长模型而言,Solow模型又便于理解环境规制影响经济增长的机制,正如López(1993)指出“模型外生决定是极其重要的,如果污染随着产出不断增长,那么经济增长将最终停止,因为我们世界容纳污染的容量是有限的"[19]。本文将环境规制的经济效应归结为短期和长期两条效应:第一,从社会固定资本积累(短期效应)的角度看,环境规制对经济产出的这种扣除减少了国民储蓄,进而抑制社会固定资本并最终减缓经济增长。第二,从企业技术进步(长期效应)的角度分析,污染是生产过程中投入无效率的表现,抑制污染的环境规制能够激励企业生产技术进步,从而环境规制会在长期内促进经济增长。采用省级面板数据类型的联立方程组模型对其进行了检验,并提出了环境规制倒逼企业技术进步的有力证据。本文具有以下政策建议:

第一,严格的环境规制政策能够倒逼企业技术进步以及地区产业结构升级。我国地域间的经济发展程度不同,环境管制的严苛程度也存在很大差别。[20]实证分析表明环境规制与经济产出具有显著正相关性,并且排污费与经济产出的比率自2008年后持续下降,可以得出环境规制具有促使企业改进技术和提高地区全要素生产率的作用。因此,政府部门可以通过环境规制积极引导企业技术升级与产品转型,提高企业竞争力以及实现地区经济增长。如实施低碳经济发展政策,同时对经济增长贡献度高的地区实施更严格的碳排放预算,促使其高碳排放产业进一步升级,优化产业结构,提升经济发展质量。[21]

第二,通过财政支出弥补环境规制对社会固定资本的消极影响。本文实证表明环境规制会减少社会固定资本存量,但这种消极影响也体现在企业固定资本投资的不均衡。正如Grossman和Krueger(1991)指出环境规制促使企业进入环境规制较弱的领域[1]4。鉴于财政支出与社会固定资本存量具有显著正影响,政府不仅可以通过建设性财政支出来弥补社会固定资本的减少,同时也应通过改善投资环境来诱导企业进入社会固定资本薄弱的领域。

注释:

①摘自2013年5月24日习近平《在十八届中央政治局第六次集体学习时的讲话》。