中国工业部门中长期低碳发展路径研究

2019-12-13刘俊伶夏侯沁蕊

刘俊伶,夏侯沁蕊,王 克,邹 骥,孔 英

(1. 哈尔滨工业大学(深圳)经济管理学院,广东 深圳 518055;2. 清华—伯克利深圳学院 环境科学与新能源技术研究中心低碳经济与金融风险分析研究实验室,广东 深圳 518055;3. 中国人民大学 环境学院,北京 100872;4.约克大学经济系,加拿大 M3J1P3)

一、引言

工业作为中国国民经济的核心支柱,2016年占全国终端部门能耗总量的65.77%[1],二氧化碳排放的68.44%[2],是最大的能源消耗和二氧化碳排放部门。世界主要发达国家工业领域排放在20世纪80年代初基本达到峰值[3],而中国由于工业化进程的快速推进,1978—2010年工业年均增速达到11.50%[4],与之相联的碳排放仍呈现快速的增长趋势。2015年,中国提交了国家自主贡献(Nationally Determined Contribution, NDC),明确提出2030年左右实现二氧化碳排放峰值并争取早日达峰。工业部门若能顺利完成低碳转型并率先达峰,走上中长期低碳发展路径,将对中国实现整体达峰目标和实施长期低碳发展战略作出重要贡献。

现有关于中国工业部门未来排放情景的研究,大致可以分为两类。一类是从宏观参数出发研究能源供需变化的“自上而下”模型,如郭朝先的经济核算模型[3]、王文举与向其凤的动态投入产出模型[5]、梁俊的非径向DEA模型[6],也包括国际上常用的可计算一般均衡模型,如欧盟联合研究中心(JCR)等机构联合开发的GEM-E3模型[7]、世界经济合作与发展组织(OECD)的GREEN模型[8]等。此类模型基于生产函数,以高度集约化的方式体现经济部门、能源部门以及其他部门之间的联系,适用于分析能源政策、环境政策与气候政策等冲击带来的社会经济影响。另一类是富含技术细节的“自下而上”模型,基于能源系统内各个部门的活动水平、技术组合与技术能效和排放系数得到未来能耗与排放的总体趋势,将工业作为其中一个重要组分,如清华大学陈文颖教授的中国能源系统优化模型(China TIMES)[9]、王勇等的STIRPAT框架下的工业达峰预测模型[10]、佟贺丰等、李虹等的系统动力学模型[11-12]等,国际上的知名建模团队如国际能源署(IEA)的WEM模型[13]、国际应用系统分析研究所(IIASA)的MESSAGE模型[14]。相比于“自上而下”模型,此类模型由于技术信息丰富,适合评估技术进步对能耗、排放和成本的影响,可以为政府低碳政策提供更具体的参考信息,因而为本文所采用。

纵观现有文献,主要有四方面不足:①聚焦于某工业子行业、某地区的发展路径,对全国范围整个工业低碳发展路径的讨论不够充分。唐晓华[15]、曹植等[16]、佟贺丰等[9]的研究重点放在制造业、水泥行业上,而冯悦怡[17]、田立新[18]的模型假设基于特定地区的发展状况,可推广性不强。②未考虑工业与下游部门的关联,且工业行业内技术信息不足,导致模型预测能力有限。李虹[12]、郭朝先[3]等的模型未将经济社会驱动因子的相互影响纳入模型,难以在全经济领域背景下分析工业部门的发展路径。③研究的时间尺度较短,有关工业部门低碳发展路径的政策含义不明显。众多研究以2020、2030年为目标年[8,11,19],仅考虑较为短暂的时间视野,缺乏分阶段、中长期的战略规划,也缺乏针对技术路线、投资路线等工业部门发展路径的具体政策建议。④国外学者对中国国情考虑不足,对工业未来产量假设过于简单。IEA、IIASA[13-14]通常以发达国家人均工业产品产量为参照简单假设中国未来工业产品需求,或者用计量方法做线性外推,未考虑中国产业结构特征,评估结果有很大的不确定性。本文构建了富含400多种技术的“自下而上”PECE-LIU2017模型,将工业部门纳入包含社会经济驱动因子、能源服务需求、技术、政策等的综合分析框架中,为评估其未来碳排放趋势和转型路径及其在实现中国NDC目标与2050年长期低碳发展战略中的作用提供参考。

二、方法和数据

1. PECE-LIU2017模型及其工业模块

LEAP(Long-range Energy Alternatives Planning System)模型[20]是被广泛应用于地区中长期能源环境规划与温室气体减排评价研究中的能源-环境模型[19,21-23]。本文基于LEAP框架,构建出Programme of Energy & Climate Economics-LIU2017 (PECE-LIU2017)模型[2],涵盖了工业、建筑、交通、电力等能源系统所有部门,可对能源开采、加工转换、运输和最终使用的全流程进行完整的仿真模拟。模型机理为:由人口、GDP等社会经济驱动因子决定各类能源服务需求,在不同情景下确定未来技术扩散率和技术组合,基于终端部门各技术的能源效率,加总得到终端能源消费量,再根据各加工转换技术的效率获得一次能源消费量。由于个别参数如热力生产和消费数据统计资料少,根据建模时可获得的最新能源平衡表,PECE-LIU2017模型以2013年为基准年;对于更新速度较快的其他参数,如电力装机、发电和工业产品产量、增加值、能源强度,均更新到2015年,保证了模型的时效性;模型展望到2050年。

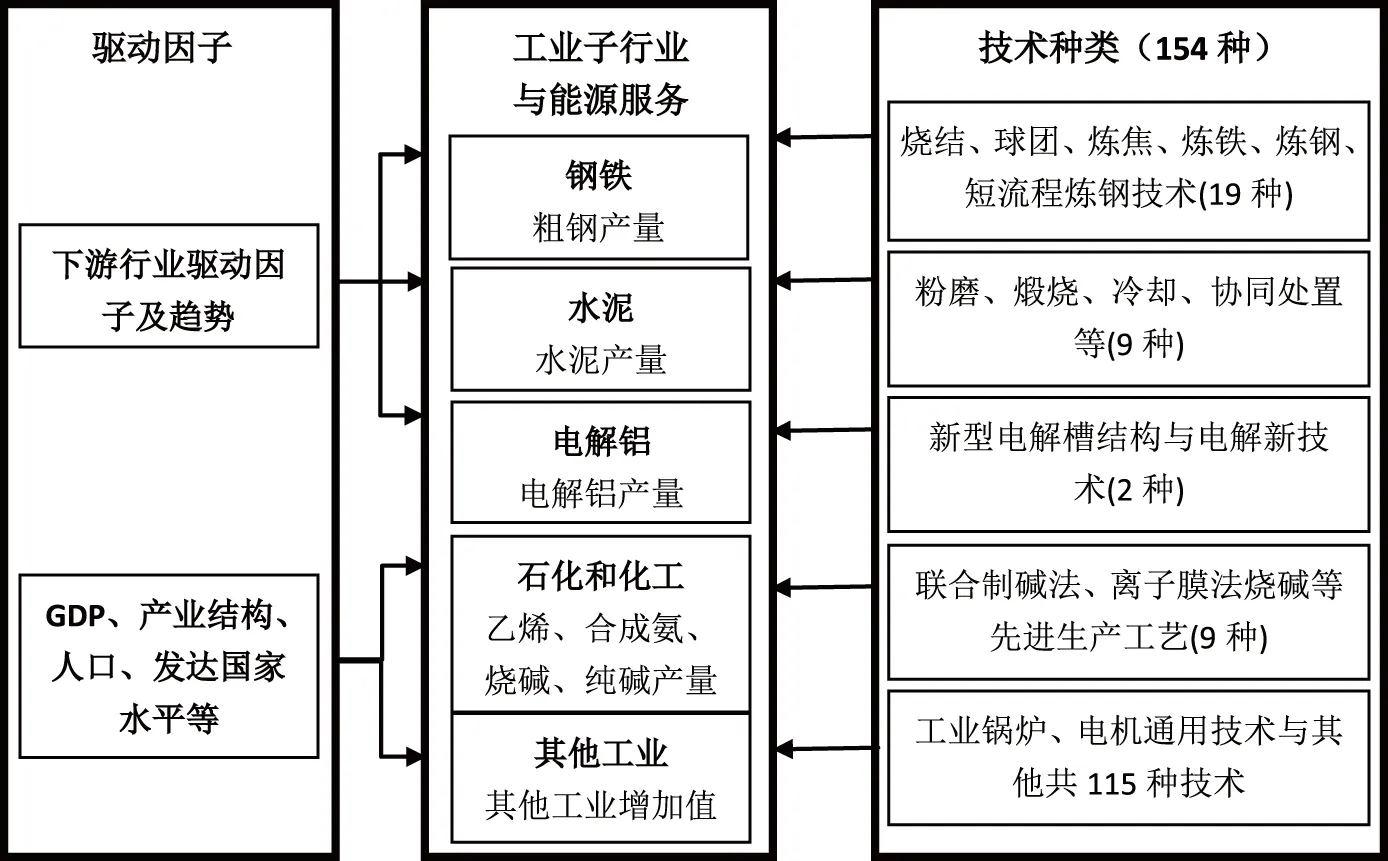

工业的基本框架如图1所示。由于钢铁、水泥、电解铝、石化和化工产品的能耗最为集中,占工业总能耗的69%,模型中进行了单独建模分析。石化和化工业和其他工业采取常用的分析方法,基于人口、GDP、产业结构和发达国家人均产量相对水平预测未来产品产量和增加值水平。而对于钢铁、水泥、电解铝等重要行业,则考虑到其同建筑、交通等行业的上下游关系,基于下游行业发展趋势及驱动因子讨论,如城镇化趋势和人口变动对建筑、交通能源服务需求(包括基础设施建设、房屋建筑面积、汽车与家电保有量等)的影响,反向探讨工业未来产量的变化趋势。相比于基于发达国家人均产量水平的历史经验法,该方法考虑了中国实际消费需求和上下游结构,评估结果更符合中国国情,降低了模拟结果的不确定性。

图1 PECE-LIU2017工业模块结构注:能源服务是指消费者需要的由各类耗能技术和设备提供的服务,例如交通出行需求、建筑内供暖和制冷需求;在工业部门,由能满足消费需求的耗能产品表示,包括工业各子行业高能耗产品和其他工业增加值。

为增强分析的精确性,PECE-LIU2017模型纳入了丰富的技术运行参数与成本信息。工业部门包括钢铁烧结、球团、炼焦、炼铁、炼钢、水泥粉磨、煅烧等各道工序以及能效、能源结构调整和碳捕获与封存(carbon capture and storage, CCS)等共154种技术,同时纳入了技术的固定成本与可变成本。因为涉及的技术数量和参数类型多,数据需求和处理工作量大。

2.计算方法

本文中工业部门的排放量计算的基本原理为:对高耗能行业,总排放等于产品产量、各生产工序单位产品能源强度之和与燃料的排放因子三个部分;其他工业的排放由工业增加值、单位增加值能耗、燃料结构和各燃料排放因子汇总而成。令p为产品各道生产工序,n为燃料品种,则i子行业的碳排放可表达为:

(1)

为预估促进低碳技术应用的有效碳价水平和其变化的长期趋势,模型计算了低碳技术全生命周期的边际减排成本。借鉴财务分析方法,首先计算投资项目相比常规技术在全生命周期内的每年增量支出(包括新增固定成本、运营和维护成本)和增量收入(节约的燃料费用支出)的现金流,再参考国家发展和改革委员会的规定[24],采取8%的贴现率换算出增量成本净现值与增量收入净现值。最后,用全生命周期新增成本净现值(NPV1)与节约的燃料费用净现值(NPV2)之差除以全生命周期内累计减排量(EmissionReduction),得到边际减排成本(Marginal Abatement Cost,MAC):

(2)

在本文的投资需求部分,所考虑的固定投资需求包括设备购入成本、安装费用和基建费用,投资去向主要为能效技术与工业CCS技术。

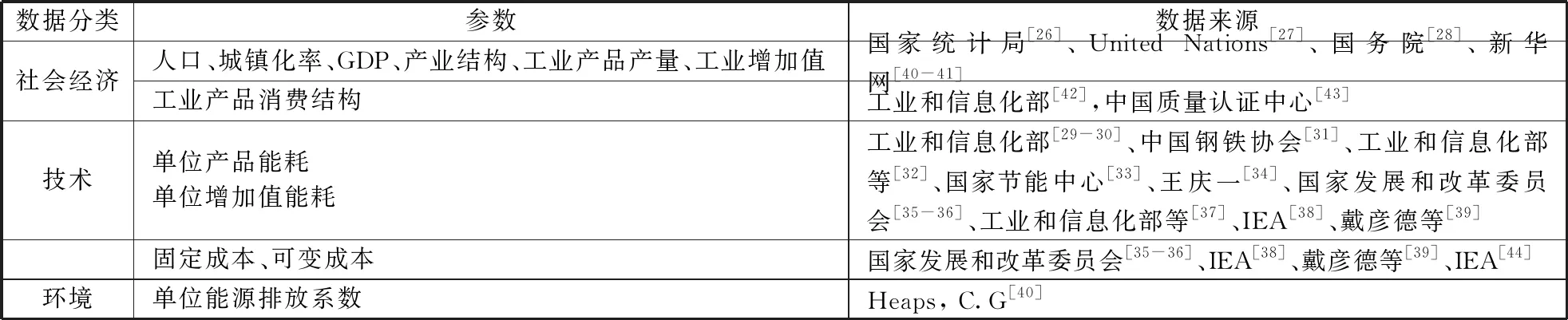

3.数据来源

本文的数据分为社会经济、技术、环境三个大类,数据分类及来源如表1。社会经济的数据包含各年度GDP、产业结构、人口、城镇化率、工业产量、工业增加值等基础指标,来自《中国统计年鉴》[25]及中国国家统计局公布的部分公开数据。未来的经济预测参考“十三五”规划和国家“新时代社会主义现代化事业”发展战略,结合主要发达国家的历史经验确定,人口假设来自联合国《世界人口展望 2015》[26],城镇化率参考《国家新型城镇化规划2014—2020》[27]和发达国家现有水平。工业部门技术参数主要来自官方政府文件、行业协会、国际机构与文献。从工业规划和节能减排相关政策[28-32]获取工业技术现状,辅以王庆一的《能源数据》[33]校对基准年工业能耗情况;从国家发展和改革委员会[34-35]、工业和信息化部等[36]收集各行业分工序先进节能技术信息,从IEA-ETSAP[37]获取CCS技术相关数据,从戴彦德、胡秀莲所著《中国二氧化碳减排技术潜力和成本研究》[38]中补充了更多先进技术细节,共同作为未来工业技术进步潜力判断依据和成本信息来源。环境方面,二氧化碳排放量由模型计算所得,其中使用的燃料排放因子来自LEAP技术数据库[39],为IPCC推荐参数。

表1 数据分类及来源

注:单位产品能耗的单位钢铁、水泥、石化和化工产品为kgce/t,电解铝为kWh/t,工业其他行业为kgce/万元。

三、情景设定

1.情景定义及描述

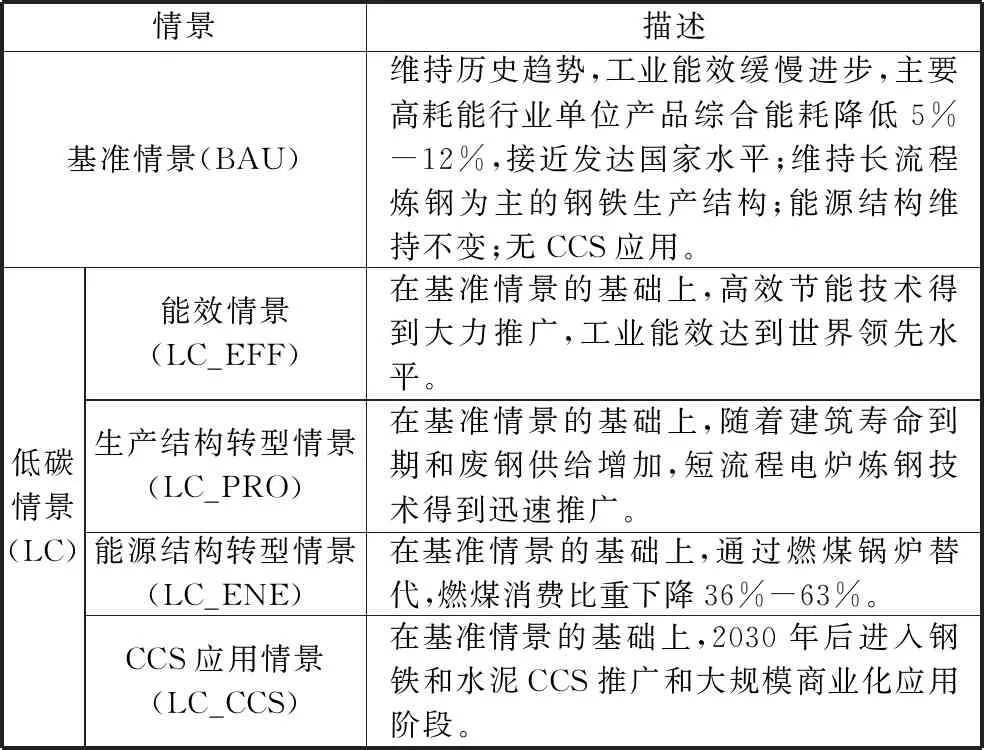

基于低碳发展情景设计的基本原则和方法,本文区分了基准情景(Business as usual, BAU)和低碳情景(Low Carbon, LC),其中后者由能效提升(LC_EFF)、生产结构转型(LC_PRO)、能源结构转型(LC_ENE)、工业CCS应用(LC_CCS)四个子情景构成。子情景分别对应实现深度低碳化的四种主要措施,丰富了情景分析的内涵,同时方便后续针对技术路线图的具体讨论。各情景对工业的主要假设如表2所示。

表2 情景设置及描述

2.影响情景的关键参数假设

(1)经济发展水平

党的“十九大”明确了中长期发展目标:在2020全面建成小康社会的基础上,于2035年基本实现社会主义现代化,2050年建成富强民主文明和谐美丽的社会主义现代化强国[41]。依照发达国家的经验和经济增速缓慢下降的规律,假设两种情景下2020—2030年GDP年均增速为5.50%,2030—2040年为4.50%,2040—2050年为3.50%。按此计算,2050年中国GDP总量将达到345.79万亿人民币,人均GDP为25.65万元,跻身发达国家行列。

(2)人口与城镇化率

本文参考联合国人口司发布的《世界人口展望 2015》,假设2030年前人口增速趋缓,2028年达到14.2亿的峰值后开始下降,至2050年为13.5亿。参考《国家新型城镇化规划2014—2020》中提出的“2020年城镇化水平达到60%,2014—2020年新增1亿左右城镇常住人口”的目标,模型假设2030年前中国经历快速的城镇化过程,2030年城镇化率达到70%,2050年达到78%。

(3)技术普及率

由于工业能效在减排当中发挥重要作用,高效率、低排放的技术设备的普及率对未来工业转型和低碳发展影响重大。模型借鉴以往研究,结合领域内专家对行业发展趋势的判断,对重要技术的普及率作出如下假设(见表3)。

表3 关键技术普及率假设

(4)下游行业发展趋势

工业部门的产量和规模很大程度上受下游消费行业的需求影响。PECE-LIU2017模型的其他版块对未来建筑、交通的发展趋势进行了详细分析,将其结果应用于对工业产量的预测,增强了估计的准确性。

建筑业包括房屋建筑和基础设施两部分。城镇住房面积和公共建筑面积随农村人口转移会继续快速增长,同时考虑中国房屋平均寿命和旧房屋拆迁改造[45],预计新增建筑面积在2031—2040年达到增长高峰,年均新增65亿平方米,2050年总面积达1077亿平方米。根据交通运输部“十三五”规划目标,2020年中国公路总里程将突破500万公里,铁路总里程达到15万公里,城市轨道建设达到6000公里以上。利用机动车保有量模型Gompertz,中国的汽车保有量预计从2013年的1.27亿辆增长到2050年的6.05亿辆,每千人汽车保有量达到欧洲国家平均水平,由此引致的城市基础设施建设和耐用消费品生产将对上游工业产品的产量和结构造成影响。除此之外,模型对占家电钢材消费74%的冰箱、洗衣机、空调和微波炉的保有量也进行了估计,同上述结果总结如表4所示。

表4 下游行业发展主要假设

四、情景分析结果

1.工业部门发展现状及基年能耗校准

工业部门是中国最大的能耗与排放部门,2013年工业终端能耗占全国总量的68%,且高度依赖化石燃料,共消费煤炭及煤制品、天然气、石油及石油制品11.22亿、2.21亿与1.97亿吨标准煤,占终端分品种能源消费的79.38%、60.10%和29.31%。整体而言工业行业单位产品能耗与排放水平参差不齐,低碳技术创新水平同发达国家仍有较大差距。2013年工业二氧化碳排放占中国终端部门排放总量的71.00%,所有部门碳排放总量的43.95%,是低碳转型亟需重视的领域。

钢铁是工业中能耗与排放最高的子行业,占工业能耗的33.53%与碳排放的48.54%。目前中国钢铁行业吨钢综合能耗与国际先进水平约有10%的差距[46],导致其排放系数较高。水泥行业消耗了工业13.62%的能源并产生16.16%的排放,是工业中第二大能耗与排放子行业。中国是世界第一大水泥生产和消费国,吨水泥综合能耗在2013年达到125千克标准煤/吨[29],与国际先进水平已基本持平,但仍存在产能过剩等问题[47]。石油化工消耗了工业部门5.48%的能源,但由于其排放系数比煤炭低,仅产生2.42%左右的工业排放。其中乙烯作为基础有机化学原料,国内供不应求,2014年乙烯衍生产品进口量1226万吨近乎赶上国内乙烯产量1697万吨。合成氨、烧碱、纯碱等基础无机化学原料普遍存在产能过剩问题,产能利用率在75%左右,价格持续下降,产量基本达到或接近饱和,人均产量也已达到或接近发达国家水平。其他工业由于分类较为复杂,各子行业在能耗与排放中占比也较小,未在本模型中具体区分,统一以工业增加值表示。这些产业在2013年占工业增加值比重75%,随着未来产业结构的调整转型,相对比重有提高的趋势。

2.工业部门产量变化趋势

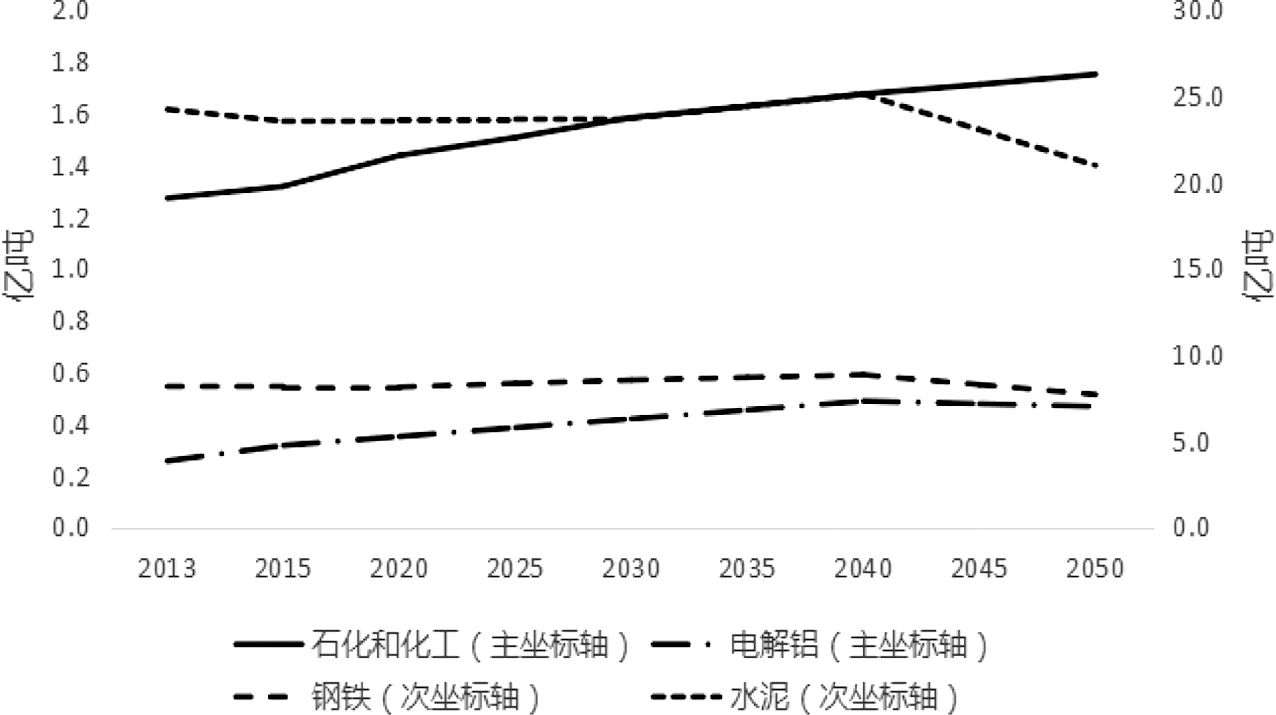

基于上述分析,中国仍将经历建筑、交通、电力等部门的扩张发展,从而引发对工业生产与建设的需求。将下游行业的未来发展速度输入LEAP模型,综合得到两种情景下各主要工业产品的发展趋势如图2。由于短期内基础设施建设与终端消费需求维持在较高水平,水泥和钢铁的产量将在2040年前持续上升,之后迅速下降,产量峰值分别为25.07亿吨与8.80亿吨。随着未来汽车、电子产品和家电的不断增长,电解铝产量将快速提高,从2014年28.66亿吨增加到2050年46.48亿吨。以乙烯为代表的有机化学行业目前供不应求,而合成氨等无机化学行业产能过剩,两者综合导致石化和化工产业规模未来稳步增长,其中乙烯产量占比明显增加。考虑到中国工业结构本身的高能耗、高排放特点,以碳生产力或单位产品的碳排放指标来评价,工业的低碳转型与工业自身的转型升级方向是一致的。

图2 工业部门主要行业产量变化趋势注:石化和化工行业包含产品为:乙烯、合成氨、烧碱和纯碱。

3.工业部门二氧化碳排放趋势

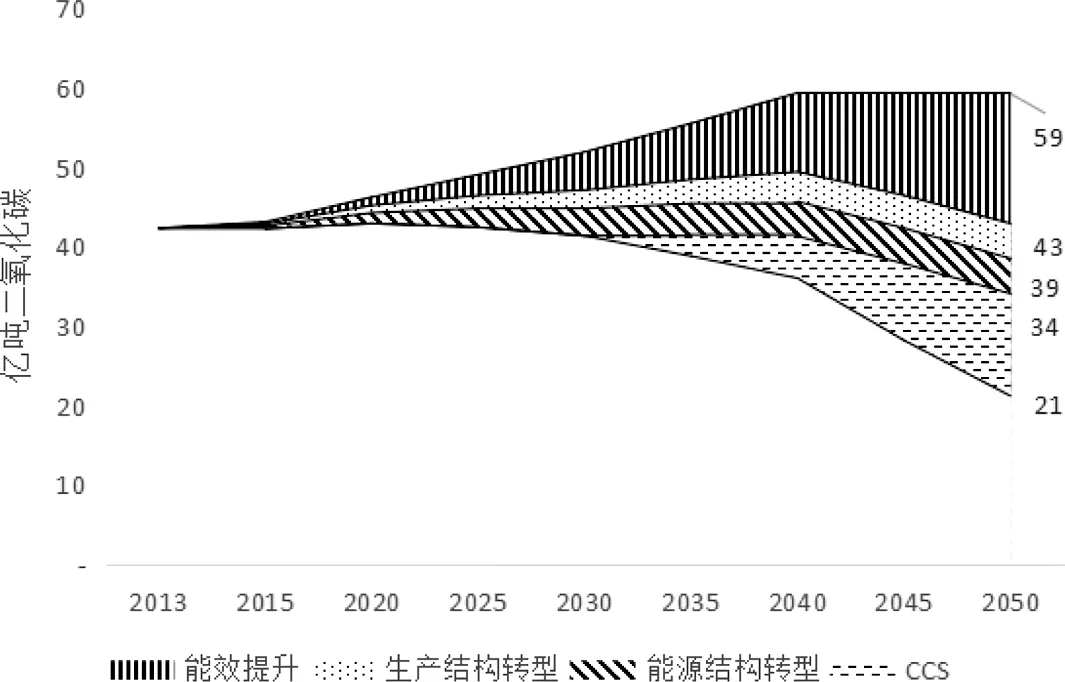

2012年《工业领域应对气候变化行动方案(2012—2020年)》明确提出控制工业领域温室气体排放、发展绿色低碳工业既是中国应对气候变化的必然要求,也是中国工业可持续发展的必然选择[27]。然而,在基准情景下,工业的高碳能源结构和生产方式维持不变,能效缓慢提高,碳排放绝对量持续增长,2041年达到峰值59亿吨,其后无明显下降趋势。此情景下全社会碳排放不断攀升,在2050年总排放高达176亿吨,近2013年的2倍,距离实现2030年碳排放达峰和21世纪末2℃温升目标(1)按照有关研究对满足450ppm浓度要求(即以66%以上的可能性实现2℃目标)下中国未来CO2排放水平分析,到2050年中国CO2排放应低于40亿吨[48-49]。有很大差距。

本文在基准情景的基础上,逐渐累加能效提升、生产结构转型、能源结构转型、工业CCS应用四个低碳子情景的减排行动,可以使工业部门2050年二氧化碳排放降低为21亿吨,比基准情景下降64%。此条件下,工业部门将于2020年率先达峰,峰值排放水平约43亿吨CO2,随后以年均1.69%的速度降低。工业部门达峰为全社会尽早碳排放达峰奠定了坚实的基础。在低碳情景下,交通和建筑未来排放随居民消费水平提高还将在一段时间内持续上升,但是在工业部门和电力部门率先达峰作用下,全社会能源相关CO2排放有望在2020—2025年之间达峰,提前完成气候变化目标。

4.工业部门低碳发展技术路线图

从实现工业部门低碳转型的各项技术路径来看(见图3),在高效节能技术推广、工业能效达到世界领先水平的能效提升情景下,2050年碳排放可大幅降低至43亿吨,相对基准情景减排27.12%。中国尽管在吨水泥综合能耗、吨钢可比能耗、单位电解铝交流电等技术上已接近国际先进水平,但以乙烯、合成氨为代表的石化和化工行业、造纸等行业的单位产品能耗比国际先进水平高出37-81%,仍有很大的能源效率提升空间。在低碳情景下,以工业技术创新作为一个重要着力点,补足短板,赶超国际先进水平,有望在2030年实现能耗下降48%,2050年下降70%,碳排放累计减少240亿吨。

工业生产结构作为影响单位产品能耗的重要因素,可降低2050年排放至39亿吨。中国长流程炼钢为主的钢铁生产结构导致钢铁行业能源消耗水平较高,2013年占工业煤炭和焦炭消费的45%。与之相比,电炉炼钢技术以废钢为主要原材料,用电炉代替高炉和转炉,在替换能源类型的同时避免了中间过程的能耗。2012年中国电炉炼钢产量占比仅为8.33%,但考虑到未来建筑寿命到期以及拆迁重建,废钢供应量快速增加,为电炉炼钢的普及提供条件。模型预计2050年电炉炼钢的产量将达到33.44%,提供93亿吨累计额外减排量。

图3 工业部门技术路线图

摆脱高煤炭依赖、促进能源结构转型是工业低碳发展的一大任务,有望使2050年排放量减少5亿吨。通过采取天然气作为替代燃料,将落后的燃煤小锅炉或寿命到期的大型燃煤锅炉在能源供应充足的条件下替换为燃气锅炉,降低钢铁、水泥等行业的煤炭消费比例,并提高终端电力消费水平,可在2030年将工业煤炭控制到38%,2050年控制到28%,燃气消费翻番至22%,电力比重增加到32%,同时避免114亿吨累计二氧化碳排放。

上述三类措施可使工业碳排放于2050年降低至34亿吨,但仍难以达到2℃目标的要求。在第四种子情景下,2030年开始在钢铁和水泥领域开展CCS示范项目,进行深度脱碳,同时积累经验,在2050年实现67%钢铁产量与80%水泥产量配备CCS设备。该措施的效果仅次于能效提升,可进一步降低2050年工业碳排放至21亿吨左右,提供累计减排量128亿吨。但需要指出的是,由于CCS属于新兴技术,在中国尚未起步,面临的风险较前三类措施更大,因而该子情景的减排效果也具有更大的不确定性。

综合四个子情景,在低碳情景下,工业充分发挥减排潜力,在2020年即达到碳排放峰值43亿吨,随后排放继续下降,至2050年排放21亿吨,相当于基准情景的35.59%。能效提升对减排贡献最大,其次是工业CCS、能源结构与生产结构转型。根据《工业绿色发展规划(2016—2020年)》,中国2020年规模以上单位工业增加值能耗需比2015年下降18%,单位工业增加值二氧化碳排放量比2015年下降22%。而模型中基准情景工业增加值能耗预期下降15%,碳排放量下降18%,均难以达到国家要求。在低碳情景下,能耗降低18%,碳排放降低22%,刚好能弥补行动差距,可见模型中低碳情景所对应的行动和路径具有一定的现实参考价值。由于工业部门巨大的体量,其可累计贡献中国2020年前碳减排量的28.62%、2030年前的23.42%、2050年前的25.62%,是实现低碳发展目标中非常重要的一环。

4.工业部门分技术减排成本

模型根据工业部门各减排技术的固定成本、运营和维护成本、运营期内节约的燃料支出和全寿命周期内减排量计算了各技术的边际减排成本。

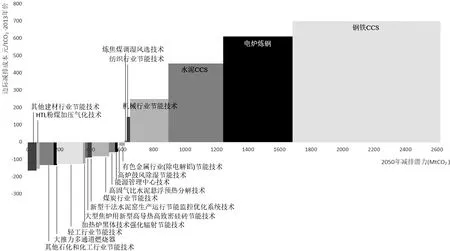

如图4所示,在低碳情景下,大部分工业减排技术的边际减排成本为负,这类技术节约的能源费用可以弥补新增投资,带来净收益,因此较低的碳价就能起到鼓励该部分能效技术推广的作用。另一方面,2030年后减排的主要技术钢铁CCS与水泥CCS面临很高的减排成本,分别为699元/吨二氧化碳与455元/吨二氧化碳,需要通过额外的支持才能吸引到投资。

2017年12月19日,中国碳排放交易体系正式启动,中国碳定价制度取得了突破性进展。在建立最初,全国碳市场以发电行业为突破口,但随着条件成熟,未来有可能将工业纳入进来,因而有效的碳价对工业减排至关重要。作为影响技术应用潜力的重要因素,技术的边际减排成本可用于评估碳市场的有效性——有效碳价至少应达到低碳技术的边际减排成本。例如,碳价低于200元/吨二氧化碳时,就工业而言,可对边际减排成本低于200元/吨二氧化碳的大部分技术起到激励作用,而需要对机械行业节能技术、水泥CCS、电炉炼钢、钢铁CCS等高成本技术给予额外的支持和补贴。本文的边际减排成本计算结果可以作为未来国家碳市场价格监管与中长期建设的参考依据。

图4 2050年主要工业技术边际减排成本注:本图仅汇总了2050年前减排潜力超过1000万吨二氧化碳的部分技术,其中其他工业是对各子行业的所有技术的成本与节能信息汇总后计算得到的综合减排成本和减排潜力。

图5 工业低碳发展投资需求

5.工业部门分时期投资需求

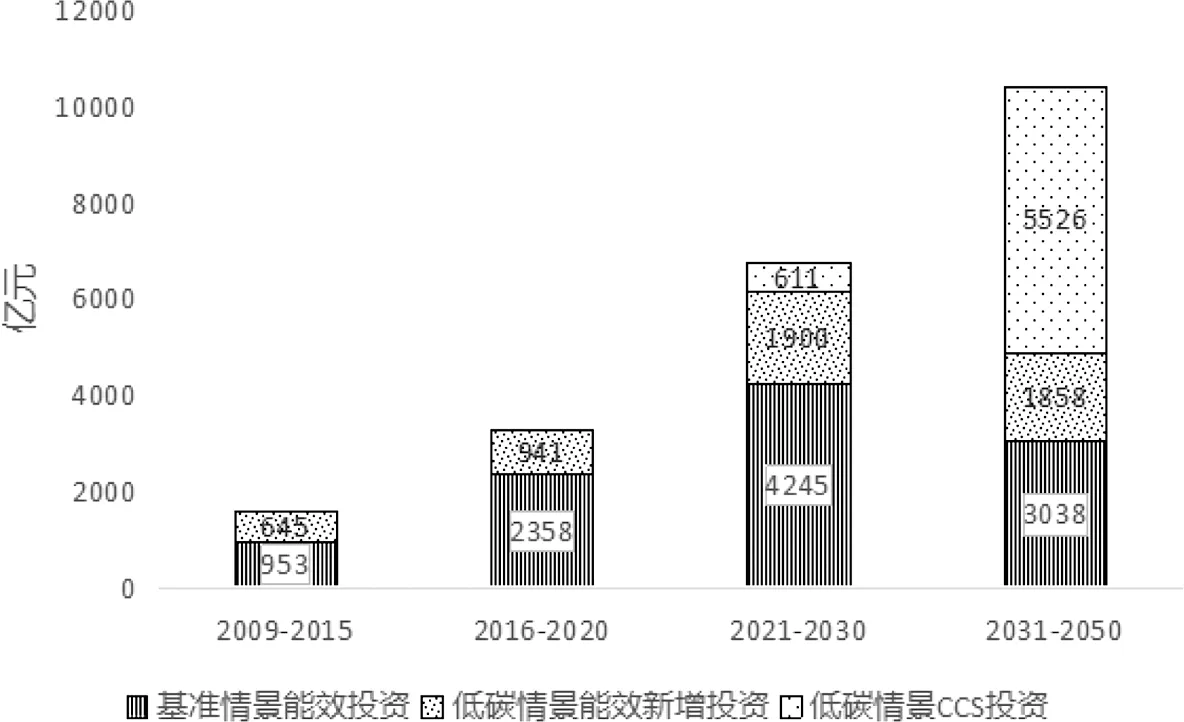

本文计算了工业部门低碳发展所需的固定投资规模,结果如图5所示。按照低碳情景的设定,2050年前工业部门低碳转型共需资金22074亿元(2)此小节所有投资需求均为以2013年为基年折现后的结果。,相当于基准情景的2倍。尽管在总的固定投资中工业并不占据很大比重,即在2020年前、2021—2030年、2031—2050年期间分别占总资金需求的3.4%、5.8%、9.1%,却呈现占比递增的趋势。考虑到21世纪中叶电力和交通两大行业的基础设施需求逐渐被满足,工业脱碳将是重要的投资领域。

具体来看,工业投资主要集中在能效提升和水泥与钢铁CCS两个子情景。2020年前,CCS尚未起步,低碳情景下能效提升共需4897亿元,人均年度新增投资(相对于基准情景)仅13.6元。2021—2030年,钢铁和水泥两大领域开展CCS技术示范,其中钢铁CCS投资470亿元,水泥CCS投资141亿元,两者之和占十年间总投资需求的9.0%。2031—2050年,CCS技术进行大规模应用与推广,资金需求约5526亿元,占工业投资需求的53.0%,占全部CCS总投资的59%,人均年度新增投资26.4元。2050年前工业部门低碳转型共需资金22074亿元,占GDP比重仅0.14%,可见工业部门能够以相对较低的成本,贡献2050年近30%的减排量,具有较高的成本收益性。

五、结论

本文基于LEAP模型框架,构建了包含工业模块的“自下而上”能源系统模型PECE-LIU2017,设置多个低碳技术发展情景,根据下游行业和社会经济发展驱动因子确定2050年前主要工业行业的产量和产值,并从碳排放、技术、成本、投资四个角度探讨工业部门低碳转型的可能性与必要性。本文的主要结论如下:

第一,工业部门产量将在短期内继续上升,是其他部门发展的重要支撑。伴随城镇化进程与现代化建设,下游基础设施建设和能源服务需求在近期维持在较高水平,使得水泥、钢铁等行业产量持续增加,直至2040年达到产量峰值;电解铝产量快速提高,石化和化工产业规模稳步增长。整体而言,在相当长的一段时间内,工业仍是中国实体经济发展的重要支柱,支撑交通、建筑等终端部门持续增长的消费需求,产量削减空间小。但是,绿色低碳是工业的重要转型方向,以碳生产力或单位产品的碳排放指标来评价,工业的低碳转型与工业自身的转型升级方向是一致的。

第二,通过采取有效手段,工业部门有望在2020年率先达到碳排放峰值,并推动实现中国NDC中碳排放尽早达峰的目标。低碳情景下,通过充分发挥减排潜力,工业部门可将其碳排放峰值提前21年,先于交通和建筑部门达峰,2050年排放量由基准情景的59亿吨削减至21亿吨。工业可贡献2050年前全国累积减排量的25.62%,推动全社会碳排放在2020—2025年达峰,提前实现NDC目标。同时,低碳情景更好地符合现有工业规划的绿色发展要求,顺应国家的低碳转型趋势。

第三,能效提升是工业部门低碳转型最主要的减排来源,工业CCS应用将在2030年后发挥重要作用。中国有望在2030年实现能耗下降48%,2050年下降70%,能效提升贡献累计减排量240亿吨,占总工业减排的42%。工业生产结构调整和能源结构转型分别可贡献93亿吨与114亿吨减排量,将2050年碳排放降低至34亿吨,但仍不足以满足2℃目标的要求。2030年后,在钢铁和水泥行业推广和应用CCS技术,可额外贡献22%的减排量,在本世纪中期实现深度脱碳目标。

第四,工业部门的技术普遍比较成熟,2050年边际减排成本较低,投资回报率高。以HTL粉煤加压气化技术、大推力多通道燃烧器等为代表的大部分工业减排技术净排成本为负,节约的能源费用可以弥补新增投资,带来净收益,有良好的市场推广潜力。同时,钢铁与水泥CCS、电炉炼钢等技术仍面临高成本的问题,投资需求大,需要在政府的支持下发展。如果未来全国碳市场进一步纳入工业行业,工业各项低碳技术的边际减排成本可以作为碳市场价格有效性及变化趋势的重要参考。

第五,工业部门能够以相对较低的成本实现近30%的减排量,低碳发展前景良好。2030年前以能效投资为主,资金需求为11652亿元,2030年后着力推广钢铁和水泥行业的CCS应用,能效投资需求降低。2050年前工业部门低碳转型共需资金22074亿元,占总资金需求不超过10%,占GDP比重仅0.14%,不会给经济发展带来较大压力,同时也能为中国的新旧动能转换进程作出贡献。

面对全球碳排放容量约束,中国工业部门应走上一条率先达峰及深度脱碳的转型路径。从排放路径来看,工业部门在能源系统各个部门中应发挥先锋带头作用,争取在2020年左右达到二氧化碳排放峰值,达锋后继续以年均1.69%的速率快速下降,到2050年将CO2排放控制在2013年的50%,为其他快速发展的部门提供排放空间,同时为国家提前实现二氧化碳峰值目标奠定基础;从技术路径来看,钢铁、水泥、石化、电解铝等高能耗工业产品能效达到世界领先水平,单位工业增加值能耗在2030年相比2013年下降48%,2050年下降70%,同时加快燃煤替代与工业能源结构调整,实现2030年与2050年碳强度分别下降57%和87%。从政策路径来看,应按照循序渐进的原则,综合运用市场与管理手段,推动技术创新。在近中期应以市场手段为主,结合碳市场,优先推广减排贡献大、边际减排成本为负即投资带来净收益的能效技术;在中长期加大对先进低碳技术的研发和投资,推动CCS技术在水泥、钢铁行业的应用,大力推广电炉炼钢,推动工业产业升级与能源结构优化,促进工业部门深度减排。

总而言之,工业部门作为国家实体经济的支柱,有必要通过自身的低碳转型减少对高污染、高排放的传统路径的依赖,践行国家低碳战略,促进生态环境的健康发展。中国工业部门目前以燃煤消费为主,行业内能源效率与排放水平参差不齐,低碳技术创新水平同发达国家仍有较大差距。但同样可以看到,中国已掌握了许多工业领域的先进技术,有望在较短时间内达到工业碳排放的峰值并对全国低碳目标作出实质性的贡献。工业排放达峰不意味着工业萎缩,而是一种与新旧动能转换、产业结构升级相协调的优化过程;通过制定系统性的中长期低碳发展战略,工业部门能够以技术可行、经济可接受的方式实现自身的低碳转型。