成本管理在现代汽车零部件项目中的角色转换

2019-12-10曹露

曹露

以往成本管理仅包含财务指标导致过分关注一些短期行为而牺牲一些长期利益,比如员工的培养和开发,客户关系的开拓和维护等,现代化成本管理应实现角色转换,从“管家婆”转变为实现企业战略目标的利器。本文在分析汽车零部件项目成本管理现状的基础上,应用平衡计分卡和SWOT理论,描述了实现角色转换的三个步骤,以保证最终财务指标和战略目标的实现。

一、汽车零部件行业现状

汽车零部件产业则是汽车制造工业的基础,是国家长期重点支持发展的产业。2019年1月14日,根据中汽协最新公布的数据,2018年中国汽车产销累计分别完成2780.92万辆和2808.06万辆,同比分别下降4.16%和2.76%。中国汽车市场在连续增长近30年后,迎来了最冷的寒冬。多数汽车零部件企业面临产品附加值低、盈利能力低、产品品质不高、管理粗放等困境。

二、汽车零部件企业项目成本管理现状

汽车整车市场价格不断下降,为缓解成本压力,汽车企业在提高自身效率的同时向上游供应商施加压力,挤压零部件供应商的利润。近年来劳动力成本和原材料价格又不断上涨,进一步增加了汽车零部件制造企业的成本压力。如何加强成本管理,转换现有成本管理理念已成为当务之急。当前汽车零部件企业项目成本管理现状如下:(1) 事前控制力度不够。传统成本控制侧重于事后控制,只注意投产后的成本控制,忽视投产前产品设计及开发阶段的成本控制。(2) 全员成本管理意识薄弱。成本管理的实现要依靠全体员工在生产经营过程中的支持,目前员工未转变传统的成本管理,主动性低。 (3) 成本管理组织架构不健全。成本管理组织应是一个多功能团队,而大多数企业的成本管理人员由单纯的财务人员组成,导致成本管理人员不了解设计、工程、采购生产等部门的工作流程,也不具备发现成本降低新途径的能力。(4) 财务成本管理信息系统不完善。大多数企业并未建立符合自身特色的成本管理信息系统。(5) 成本管理考评与激励制度待提高。许多企业并未明确各职能部门有关成本管理的职责描述,未完善相应建立考评激励制度。

三、現代成本管理应具备的角色功能

现代成本管理的角色功能如下:(1) 成本管理贯穿产品研发、生产、销售等各个环节,不仅包含单纯的财务指标也应包含非财务指标。财务业绩指标反映了企业政策、程序对当前财务状况及股东回报的影响,一般是滞后指标,如销售增长率、单位成本和利润。(2)当代企业环境,认为成本管理是制定和实施企业战略的工具。企业正在开始利用成本管理支持战略目标,成本管理也不再是小小的管家婆角色——成本核算和财务报告,它关注的焦点是促进管理——制定成本及其他信息来支持企业的管理,以实现战略目标。(3)成本管理为赢得企业竞争成功提供一个行动计划。通过建立适合自身的成本管理系统,为企业管理者在产品定价、生产决策等方面提供准确、及时的成本信息,也有利于管理者更清晰地了解企业自身成本现状,制定合理的成本控制措施。

四、实现角色转换的步骤

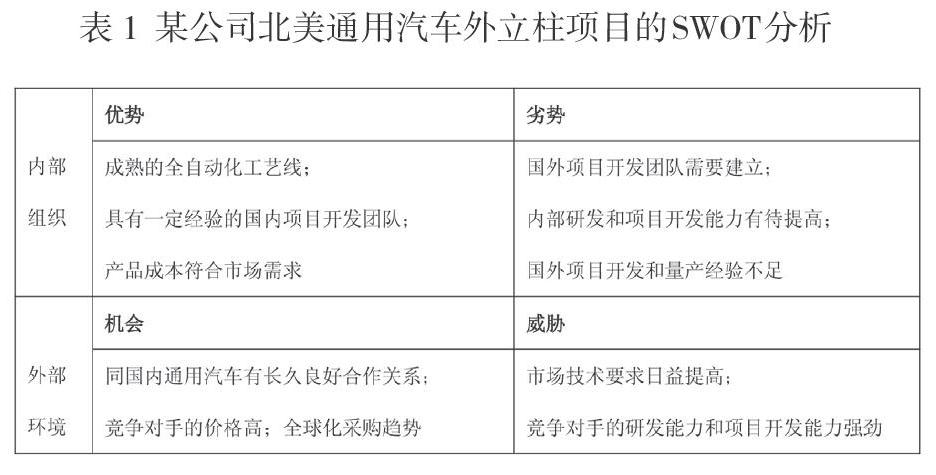

第一步:识别关键成功因素。利用SWOT分析法,识别一个汽车零部件项目开发的优势劣势和机会威胁,确定总体性战略以及关键成功因素。优势可以是所在企业比其他企业在这个项目相关领域内所具备的更雄厚的技术和资源。劣势是指缺少竞争对手所具有的技术和资源。机会是企业所处外部环境中重要的有利形势,相反,威胁是指不利形势。表1为示例,是针对某公司的汽车零部件项目——北美通用汽车外立柱项目的SWOT分析。

表1 某公司北美通用汽车外立柱项目的SWOT分析

每个汽车零部件项目对应的具体关键成功因素不同,根据以上SWOT分析,此项目的关键成功因素:1. 建立客户认可的国外开发团队,并同北美通用建立良好合作关系;2. 引进先进的技术和设备。 3. 保持现有成本优势。

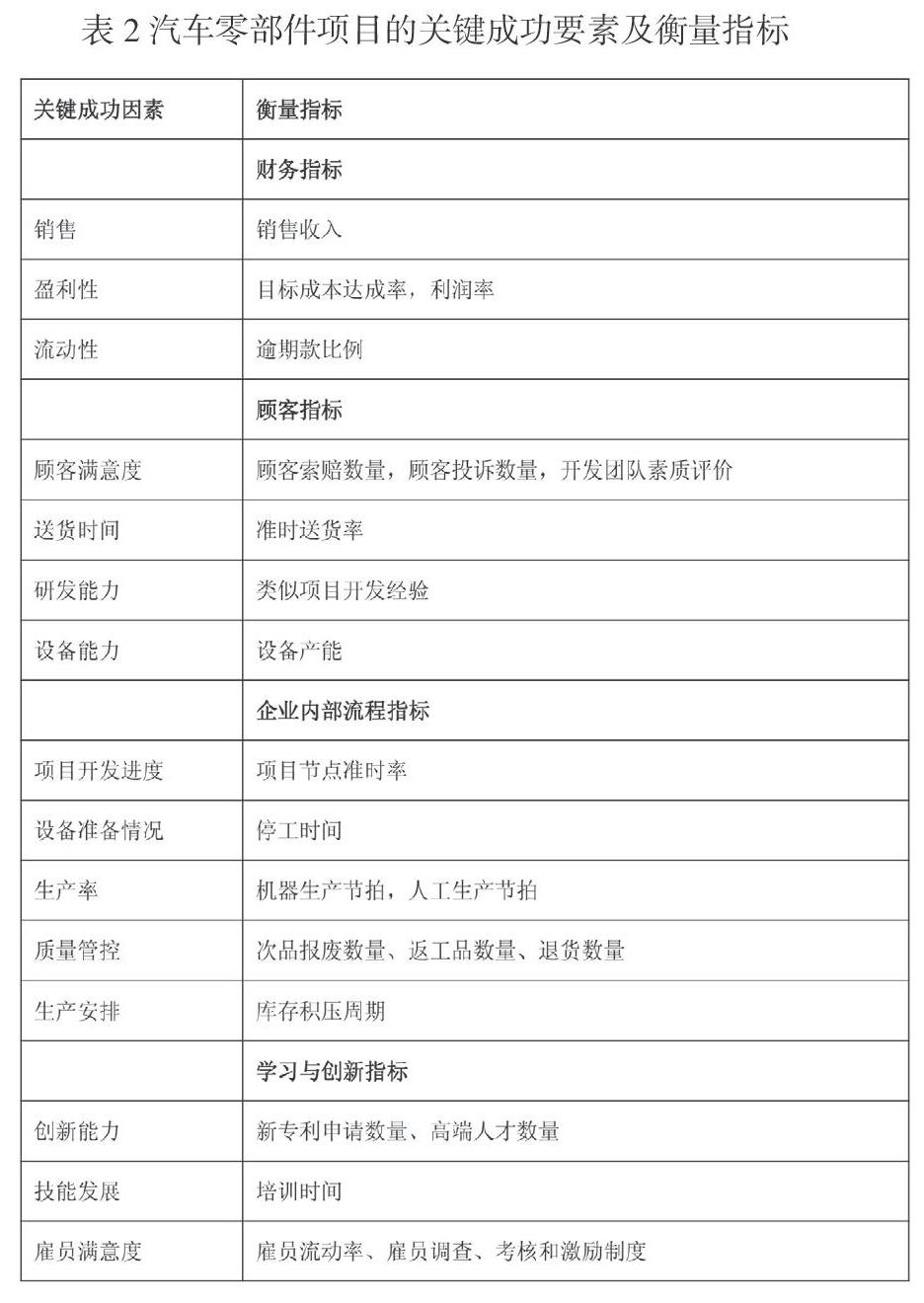

第二步:细化关键成功因素,制定相关和可信赖的衡量指标。针对汽车零部件项目特点,结合平衡计分卡理论, 从财务指标、顾客指标、企业内部流程指标、学习与创新指标这四个方面细化了关键成功因素,后三项为非财务指标,且常常是超前指标,如新专利申请数量。具体如表2。

表2 汽车零部件项目的关键成功要素及衡量指标

第三步:建立战略性成本信息系统,实现关键成功因素和整体战略。汽车零部件项目开发包含六个阶段:项目确认阶段、报价阶段、产品设计开发阶段、过程开发阶段、生产准备阶段、批量生产阶段。财务部下属的项目成本管理部应协同各职能部门,记录各个阶段的关键成功因素的衡量指标,作为考核依据和成本决策基础。每个阶段工作任务不同,需搜集的衡量指标不同,比如项目确认阶段需搜集指标:逾期款比例、顾客索赔数量、顾客投诉数量、开发团队素质评价、类似项目开发经验、设备产能、新专利数量、高端人才数量。

为实现成本领先战略,企业的成本系统应重点关注历史信息和标准成本信息的记录和报告,以便对成本发生的生产和服务进行详细的监控。公司可将各阶段的步骤流程、涉及表单整合进信息系统以实现自动化运行。通过信息网络,可以便捷地实现节点管控、成本信息采集和现状反馈,大大提升成本管理工作效率。

五、结语

实现角色转换后的成本管理有助于实现关键成功因素并减缓仅仅重视眼前利润的短视行为,更加具有全面性、前瞻性、战略性,为面临严峻成本压力的汽车零部件企业提供了新理念,为汽车零部件项目成本管理提供了新视角。(作者单位:神通科技集团股份有限公司)