沪深300股指期货波动性实证分析

2019-12-09张肖肖

摘 要:本文对沪深300股指期货进行收益率研究,对数收益率建立不同阶数的GARCH模型来研究其波动率性。建立模型能地刻画沪深300股指期货收益率尖峰厚尾效应、杠杆性,反应市场风险。

关键词:沪深300股指期货;GARCH模型

一、数据选取

沪深300股指期货是以沪深300指数作为标的物的期货品种,研究沪深300股指期货波动率特点,准确预测波动率趋势对于投资者和市场具有重要作用。数据来源于wind,选取2011年 02月 21日到 2018月05月18日每个交易日收盘价,对日收盘价取对数后差分,得到对数收益率序列。

二、数据检验过程

(1)正态性检验

观察到,QQ图有明显的向下倾斜和向上翘起的趋势,说明价格分布并不均衡。重大信息成对出现或历史信息的累积效应,使得价格剧烈波动,呈尖峰形态和厚尾现象,最终导致正负收益变化较大。

沪深300股指期货收益率统计特征显示,均值为0.0194%,标准差为1.651%,偏度为-0.903,小于0,序列向左拖尾,很多数据与均值偏离较大。正态分布峰度为3,而此序列数据峰度为3.715,大于3,故收益率序列呈现尖峰厚尾性。根据Shapiro-Wilk检验,顺序统计量W为0.94,P值接近0,拒绝服从正态分布的原假设。综上,沪深300股指期货对数收益率存在尖峰厚尾性,左偏性和波动集聚性。

(2)序列平稳性检验

对该序列进行ADF单位根检验,原假设为存在单位根。

检验结果为Dickey-Fuller= -10.541,p-value = 0.01<0.05,所以拒绝原假设,收益率序列没有单位根,认为序列平稳。

(3)序列自相关性与偏自相关检验

根据以往研究,金融时间序列通常都存在着明显的惯性与滞后性,表现为序列的自相关性。我们对沪深300股指期货日收益率序列进行自相关性检验。相关系数大部分值落在置信区间内,均较小,近似为0。

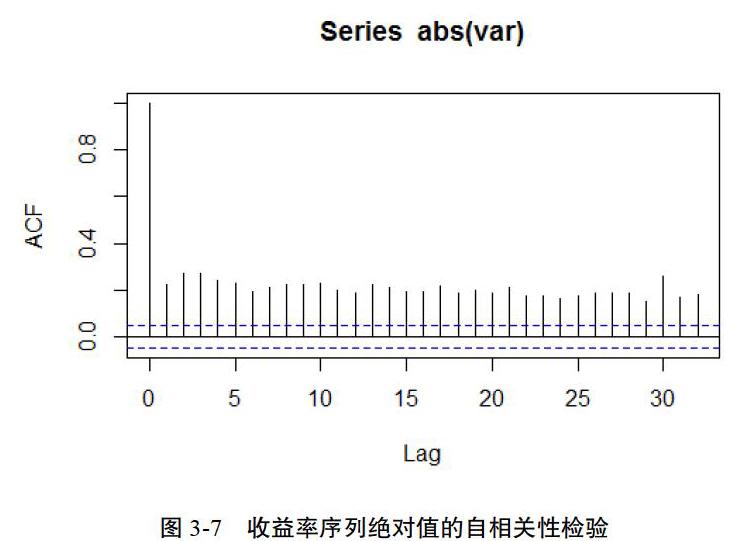

(4)ARCH效应检验

基于GARCH模型研究历史数据波动状况,需要判断序列是否存在异方差性。对序列残差和残差平方进行ARCH效应检验。通过研究收益率的绝对值或平方值的自相关结构,可以发现数据存在高阶自相关,非白噪声过程。

由图得,收益率的绝对值和平方相关性都较高。使用Box-Ljung检验,用一系列滞后并且描绘出检验的p值来检验ARCH效应,McLeod.Li检验在5%的水平下都显著,表明残差序列具有ARCH效应,即沪深300股指期货收益率序列具有高阶的ARCH效应,即GARCH效应。

三、建立GARCH模型

均值检验

T检验结果为t=0.49428,p-value=0.6212,没有通过检验,认为均值为0。

建立GARCH模型

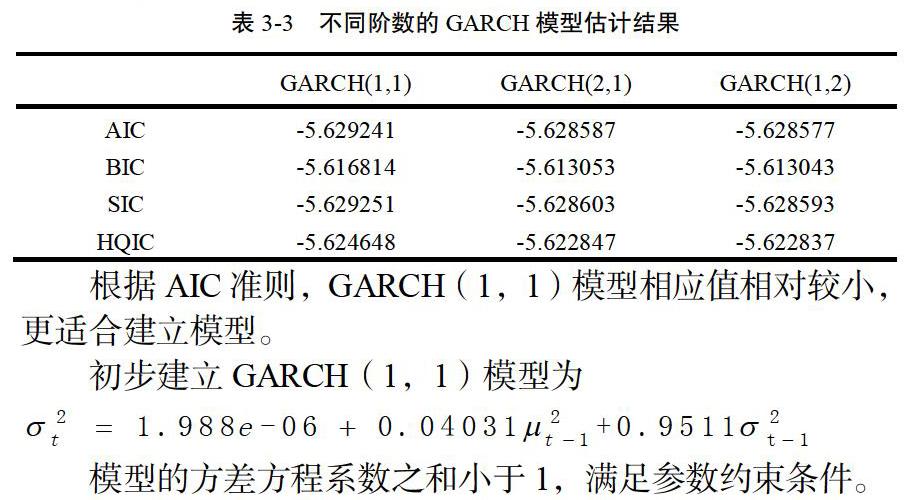

根据以上检验,初步建立GARCH(p,q)模型。分别使阶数p和q为1或2,检验结果如下表3-3所示:

模型的方差方程系数之和小于1,满足参数约束条件。

四、结论与建议

本文主要结论有:

(1)沪深300股指期货收益率的波动平稳且具有尖峰厚尾性、集聚性。过去的波动情况对当前和未来产生长期连续的影响,使得大幅度波动后跟着一个较大的扰动。在市场上,投资者明显的变化是盲目随性,见涨追涨,见跌跟跌,缺乏理性思考和分析,交易心理不成熟。

(2)证实GARCH(1,1)模型的拟合预测效果相对较好,可以更好地体现股指收益波动的长期记忆性和持续性。在模型中,参数α和β之和与1相近,说明波动造成的(条件方差所受的冲击)影响是长久的,不宜改变。如果负面消息冲击市场,造成投资者心理崩溃,信心丧失或下降,造成的影响很难短期内难消除和恢复。

(3)GARCH模型在一定范围内能较好刻画模拟股市情况,对未来发展提供较准确的预测。政府应利用此结果监管市场,制定策略使股市更好的稳定发展。投资者应该顺应市场趋势和规律进行投资,规避风险从而获得更大的利益。

参考文献

[1]曹原.基于t-GARCH模型的风险价值VaR及其在我国股票市场中的实证分析[J].理論研究,2012(2):108-109

[2]蒋虹,曲丹丹.基于VaR的沪深300股指期货风险管理实证研究[J].经济问题,2008(12):119-122

作者简介:张肖肖,1994-,女,汉族,在读研究生,中国海洋大学数学科学学院,量化投资方向。