基于ABC分类法的建筑施工现场成本管理研究

2019-12-06黄彬李永福

黄彬 李永福

【摘要】建筑行业在国民经济中占据重要地位,对建筑行业进行成本管理对于项目在建设过程中来说是十分有必要的。施工现场是控制工程总成本的一个重要环节,ABC分类法由意大利经济学家帕累托提出,在物流行业运用较为广泛,将ABC分类法运用到建筑工程中进行工程的施工现场成本管理也是一种有效地分析方式。现以实际工程基础设施建设阶段所需的部分材料为例,运用ABC分类法进行分析,得出A类、B类、C类材料,并针对三种材料的重要程度不同,针对如何选取各种材料对应的供应商以及如何进行库存管理给出合理的选择方式,并对施工现场材料的成本管理给出合理化的建议,为以后进一步的研究提供理论基础。

【关键词】ABC分类法;成本管理;库存管理

Research on Cost Management of Construction Site Based on ABC Classification

Huang Bin1, Li Yong-fu2

(1.Weihai Huancui District Songshan Street office ConstructionWeihaiShandong264200;

2.School of Management Engineering, Shandong Jianzhu UniversityJinanShandong250101)

【Abstract】The construction industry plays an important role in the national economy. Cost management of the construction industry is very necessary for the construction of the project. The construction site is an important part of controlling the total cost of the project. The ABC classification method is proposed by the Italian economist Pareto. It is widely used in the logistics industry. The ABC classification method is applied to the construction project. An effective way of analyzing. Taking some of the materials needed in the actual engineering infrastructure construction stage as an example, the ABC classification method is used for analysis to obtain Class A, B, and C materials, and the importance of the three materials is different. The supplier corresponding to the material and how to carry out the inventory management give a reasonable choice, and give reasonable suggestions for the cost management of the construction site materials, and provide a theoretical basis for further research.

【Key words】ABC classification;Cost management;Inventory management

1. 引言

(1)建筑行業是我国国民经济的重要支柱,建筑行业的发展也会促进我国国民经济水平的提高。但是若建筑行业的成本一直在提高,对于普通购房者来说也是一个极大的负担。所以在促进建筑行业发展的同时也应该控制建筑工程的成本,施工过程中的材料、人工等成本减小,对购房者的压力也会减少,这样也会在一定程度上增加人们的幸福感,调动人们生活的积极性,从而保持社会的稳定。

(2)工程项目在建设过程中,建设工程项目的材料费一般占到施工工程总成本的60%左右,因此材料成本的控制是整个项目成本控制的重点。建筑工程具有工程耗时长、工程量大的特点,在项目开始的前期阶段开发商就应该考虑到建设过程中所适用的材料种类、价格等。在施工过程中,更需要对施工现场的材料进行有的放矢的管理。在项目开始施工之前,施工单位要根据项目的特点以及建设单位对本工程的要求,合理的选择、采购材料,尽可能选择环保、绿色、可重复利用或者可再生的材料,避免选择耗能高、污染环境的材料等。在选取材料的过程中既要满足工程的需要,又要在合理的范围内选择相对便宜的产品,加强对施工现场材料的管理以及成本控制对于整个项目的成本控制具有重要意义。文献[1]提出可以在BIM技术的基础上,采取ISGP的方法获取材料在现场临时储存的最优方法,对建筑材料进行有效的管理,不仅可以提高建筑的质量,也可以降低建设成本[1]。文献[2]将ABC分类法应用到市政项目的成本控制中,得出了成本控制的关键成本要素,为决策者提供一定的理论参考[2]。文献[3]使用AHP改进的ABC分类法来进行汽车库存的管理,考虑资金占用、采购成都等因素,使分类标准和库存管理决策更科学、合理[3]。本文将ABC分类法应用到建筑工程现场材料管理中,以实际项目为例,分析现场数据得出关键成本材料,并针对如何有效管理现场材料给出一些建议,为后续现场材料管理提供理论帮助。

2. ABC分类法的发展与简介

2.1ABC分析法的发展。

ABC分类法是由意大利经济学家维尔弗雷多·帕累托首创的。1879年帕累托在研究个人收入的分布状态时,发现少数人的经济收入占全部人日收入的大部分,二多数人的收入却只占一小部分,他将这一关系用图表示出来,这就是著名的帕累托图。该分析方法的核心思想是在决定一个事物的众多因素中分清主次,识别出少数的但对事物起决定作用的关键因素和多数的但对事物影响较小的次要因素。后来,帕累托法被不断应用于管理的各个方面。1951年,美国管理学家H.F.戴克发现库存物品中也存在类似的规律,用曲线描述这一规律,定名为ABC分析;1951年~1956年美国统计学家J.M.朱兰在质量管理中应用了ABC分析法,并且将其命名为帕累托曲,1963年,美国管理学家德鲁克将ABC分析法的思想应用于研究企业经济效果和管理效果中,并取得了较好的成果[4]。

2.2ABC分类法方法介绍。

(1)ABC分类法又叫做帕累托分析法或巴雷托分析法、柏拉图分析、主次因素分析法、ABC分析法等,它是根据实物在技术或经济方面的主要特征,进行分类排队,分清重点和一般,从而有区别地确定管理方式的一种分析方法。因为它把被分析的对象分成A、B、C三类,所以又被称为ABC分析法[5]。

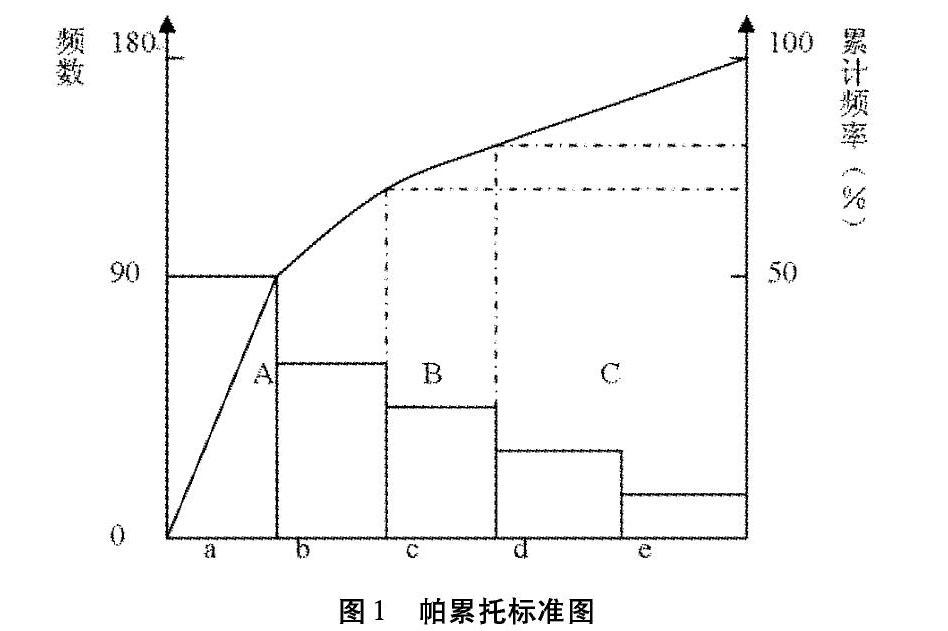

(2)ABC分析法各类因素的划分标准,并无严格的标准。通常将影响因素归结为三类即A类因素、B类因素和C类因素。A类因素是发生累计频率在0%~80%,被称为主要影响因素;B类因素是指发生累计频率为80%~90%,是次要影响因素;C类因素是指发生累计频率为90%~100%,是一般影响因素[6]。在进行库存管理的过程中对A类物资,应尽可能地严格控制,小心精确地确定订货点和订货量,紧密跟踪以控制库存水平;对B类物资,进行正常的控制,只有在紧急情况下,才赋予较高的优先权;此类物资可以按照经济批量订货;对C类物资,进行简单控制,可以通过半年或一年一次的盘存来补充大量的库存,给予最低的优先次序。ABC分类法可以用下图表示:图中左侧的纵坐标表示频数,右侧纵坐标表示累计频率用百分数表示,横坐标表示影响项目成本或质量的因素,按照影响程度由大到小排列,曲线表示各种影响因素的累计百分数(帕累托标准图见图1)。

(3)ABC分析法是一种有效的管理方法,其重點管理原则不仅只用于库存管理、采购管理,其在人事管理、工程管理、品质管理、成本管理等个管理领域都能适用。

3. ABC分类法的具体应用

3.1本文以某一实际的施工项目为例,在其基础设施建设的过程中搜集到部分材料的用量及单价,用于分析材料的重要性,合理的管理材料并有效地减少材料采购成本。下图是材料价格及用量一览表(材料价格及用量一览表见表1)。

3.2根据表1计算出每种材料所占的金额比重,按照从小到大的顺序进行排列,并且计算出其累计金额比重得出施工现场材料因素ABC分析表,如下所示(施工现场材料因素ABC分析表见表2)。

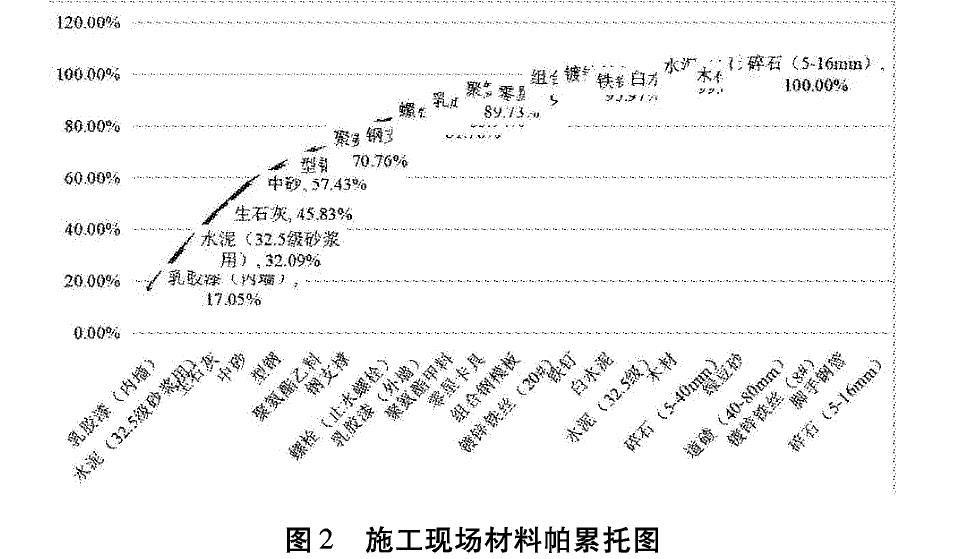

由表2可以画出ABC分析图,如图2所示:

3.3由上述图表可以看出,累计金额在0~80%的为1~7项,即乳胶漆(内墙)、水泥(32.5级砂浆用)、生石灰、中砂、型钢、聚氨酯乙料、钢支撑属于A类主要影响因素,需要重点管理;累计金额在80%~90%的为8~10项,即螺栓(止水螺栓)、乳胶漆(外墙)、聚氨酯甲料、零星卡具属于B类次要影响因素,需要正常管理。其余的11~23项材料属于C类一般影响因素,进行一般控制即可。

3.4在施工现场进行成本控制的过程中,也需要对A、B、C三类材料分别予以不同程度的控制。对于A类材料在进行库存管理的时候要尽量较少库存数量,存量过多或者时间过长都会增加项目成本,要在最大限度上流通A类材料,此外还要精准定位项目所需要的订单量,避免出现采购量过多造成产品积压的情况;对于B类材料,在施工过程中进行正常控制即可,只有在情况紧急的情况下对此类材料进行重点管理,赋予优先考虑权。对于C类材料进行一般控制即可,可在较长时间内进行补货一次,赋予最低级的优先考虑权。

4. 施工现场材料成本管理的建议

(1)将施工现场的材料划分为A、B、C三类,在对材料采购的过程中也可将供应商分为A、B、C三类。将供应商分为三类可以有效地对供应商进行管理,减少延迟供应、价格乱涨、产品质量难以保障等问题,将粗放式的供应商管理转变成精细化管理,可以有效地减少现场材料供应方面问题的产生,进而保证了整个工程的总成本在合理的控制范围内。

(2)A类供应商供应A类材料,这类材料在整个项目中所占金额比重较大、对工程的总成本影响较重要,在选择此类供应商的过程中应仔细进行对比,选择声誉较好、供应产品精良的供应商,并与这些供应商建立战略联盟,加强进一步合作,共同实现“双赢”。C类供应商供应C类材料,这类供应商只需要正常选择和维护,由于此类材料所占份额较小,产品种类较多,所以供应商可能会随时更换。B类供应商处于A和C之间,所以处理原则也应处于两类供应商之间。

(3)在仓储管理中,应用ABC 分类法的目的主要有两个:一是合理分配仓储空间,合理配置仓储资源,提高仓容的利用率,提高仓储管理的绩效,使企业获取最大化的利益;二是根据出入库频率对商品进行分类,合理安排储位,实现存取作业的优化[7]。具体的来说材料在进行仓储管理的过程中,出入仓库频率最高的为A类材料,频率最低的为C类材料,B类材料位于两者之间。对于出入库频率较高的A类产品应进行特殊安排,此类材料应放在仓库距门口较近的位置,以减少二次搬运的费用,同时也方便存取,提高现场作业效率。

(4)合理的选择材料的供应商对于企业来说是一项减少成本的重要举措,合理的布控材料的放置位置减少二次搬运以及存储费用,都可以在很大程度上减少施工现场的成本支出。ABC分类法将施工现场的材料划分为三类,给予材料管理人员一定的理论基础,从而制定更为标准的管理措施,以减少施工成本。

5. 研究结论

(1)ABC分析法对于探索施工管理方面具有积极有效的作用,此方法能将研究对象进行分类,并分别予以不同程度的管理方法策略。本文针对一实际工程基础建设过程中所需要的部分材料作为研究对象,采用ABC分类法根据材料所占金额比重分为A、B、C三类,并且得出具体的类别界限,同时针对不同类别

的材料给出不同的供应商选择方法以及仓储存放方法,采取针对性的管理措施,进而减少材料供应过程中由于产生的人力成本增加、搬运成本增加等问题,从而导致施工总成本增加。

(2)运用ABC分类法对施工现场的材料进行管理是一种简单有效的方法,但对于复杂的施工现场环境和大量的施工材料仅运用此方法并不能得出一个全面合理的结论,还需要使用更为严谨的方法和理论进行研究。将ABC分类法结合其它方法对建筑工程施工现场的成本管理进行分析,可以实现更加精准化的研究、精细化管理,达到理想的管理效果。

参考文献

[1]王廷魁, 乔丽艳. 基于BIM的施工现场材料管理问题研究[J]. 施工技术, 2017,46(06):31~37.

[2]高铁军, 张斌. ABC分类法在市政项目成本控制中的应用[J]. 黑龙江交通科技, 2010,33(09):188~189.

[3]赵丽镔, 巩宿裕, 刘泽. AHP改进的ABC分类法在汽车备件库存管理中的应用[J]. 物流技术, 2015,34(09):247~250.

[4]吴萍. ABC分类法在工程项目材料管理中的应用[J]. 科技信息, 2011(31):270~271.

[5]闫积刚, 贾福强. ABC分析法在建筑安全管理中的应用[J]. 建筑设计管理, 2015,32(09):62~63.

[6]杨建云, 严浩. ABC分类法在建筑工程质量管理中的应用[J]. 科技信息(科学教研), 2007(11):264~349.

[7]胡建波. ABC分类法及其在物流管理中的应用[J]. 商业时代, 2011(27):45~46.