A集团财务共享模式下风险评估体系的完善

2019-12-06班艺芹黎子铭胡雪丹黄璐张宇倩

班艺芹 黎子铭 胡雪丹 黄璐 张宇倩

[摘要]A集团是区域性的大型建筑安装企业,自2010年起,开始执行纵向一体化战略,积极并购上下游企业,形成完整的建筑施工行业的产业链。同时,为合理保障战略目标的发展,A集团建立了一套包含风险识别、风险分析、风险应对等风险控制流程的内部控制体系。文章通过分析A集团的风险评估状况,发现风险评估存在的问题并提出建议,完善风险评估方式及提高评估频率。

[关键词]财务共享;风险评估;信息系统

[DOI]1013939/jcnkizgsc201930186

财务共享服务(Financial Shared Service)是以财务业务流程处理为基础,依托于现代信息技术,以优化组织结构、规范流程、提升流程效率、降低运营成本或创造价值为目的,以市场视角为内外部客户提供专业化生产服务的一种分布式管理模式。变革是财务共享永恒的主题,贯穿于共享实施的整个过程,变革将带来特别风险,只有主动地应对变革,积极地进行风险管理,才能成功实施财务共享。而这对企业风险评估提出了更高的要求,需要企业完善风险评估方式及提高评估频率。

从风险评估方式上看,财务共享服务中心的建立依赖于强大的信息系统,信息系统在提供运营支撑的同时,本身汇集着许多中心运营的数据,如能够合理利用这些数据,将能够建立高效的风险预警机制,在低成本付出的情形下获得更好的风险评估。

从风险评估频率要求上看,中心的建立是一种财务管理模式的变革,因此变革风险伴随着整个变革过程,这对风险评估的频率有较大的要求。

1风险评估状况

A集团为合理保障经营合法合规、资产安全、信息真实完整、运营高效等发展战略目标,在内部控制体系的建设上,已经建立以董事会、监事会、审计委员会、风险管理委员会、内控建设项目组、审计部为主框架的内控建设体系,包含风险识别、风险分析、风险应对等风险控制流程。风险评估模块由董事会领导下的风险管理委员会牵头,集团全体成员配合参与。由于A集团财务共享处于扩张阶段,财务共享服务中心的框架内容随时有可能发生变化,而变化将带来无法估量的风险,亟须应对。风险评估是对财务共享服务中心的风险进行识别、测试、评估的过程。基于风险评估,管理者能够提前确认风险,运用控制措施将风险降至可接受水平。

(1)风险管理机制。A集团整体层面的风险管理机制对财务共享服务中心同样起到约束作用。风险管理委员会对财务共享服务中心层面的风险进行识别。内控建设推进机构根据财务共享服务中心组织架构、业务流程及岗位职责等内容梳理风险种类,更新风险清单。在往年内控工作的基础上重新梳理业务流程,检查各子流程涉及的制度的完备程度、各个风险点对应控制活动的有效性,完成各种指引的流程描述;审计委员会则组织审计部对财务共享服务中心内部控制进行评价,并交由内控建设推进机构进行处理。

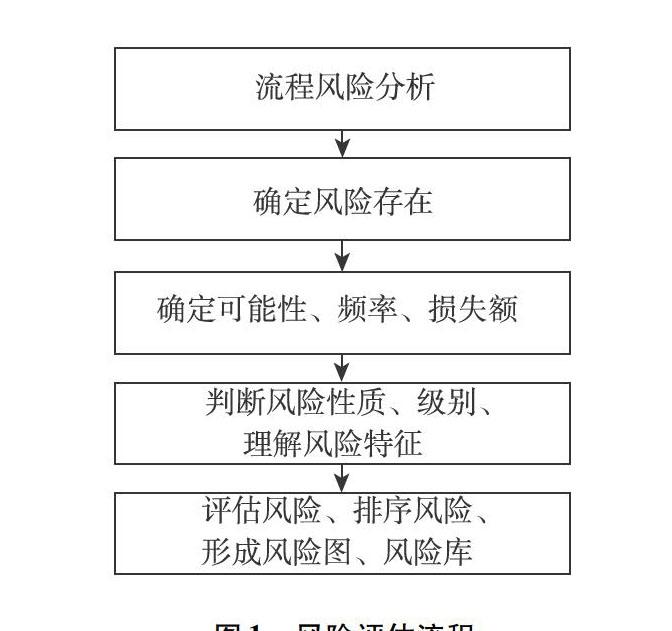

(2)风险识别与评估。风险识别、评估是指用规范的语言清晰地描述识别出的企业风险。依据风险度量标准(企业风险图)对风险进行定性或定量评价,通过确定风险发生的可能性和影响程度,形成风险分值后初步确定风险等级,形成风险事件库。A集团识别风险主要是针对流程进行分析,稳定的风险可由业务部门自我评估或是审计部门审计评估,对于不稳定、难以估计的风险,可采用内外专家评估的方式,其风险识别和评估流程如图1所示。

对于识别出来的风险,A集团风险识别相关部门采用规范的语言清晰地描述企业风险,主要涉及风险的分类、前因后果、反生频率、评级、管理人员、处理时间等数据,填制《企业风险描述表》,形成风险事件库的子风险。

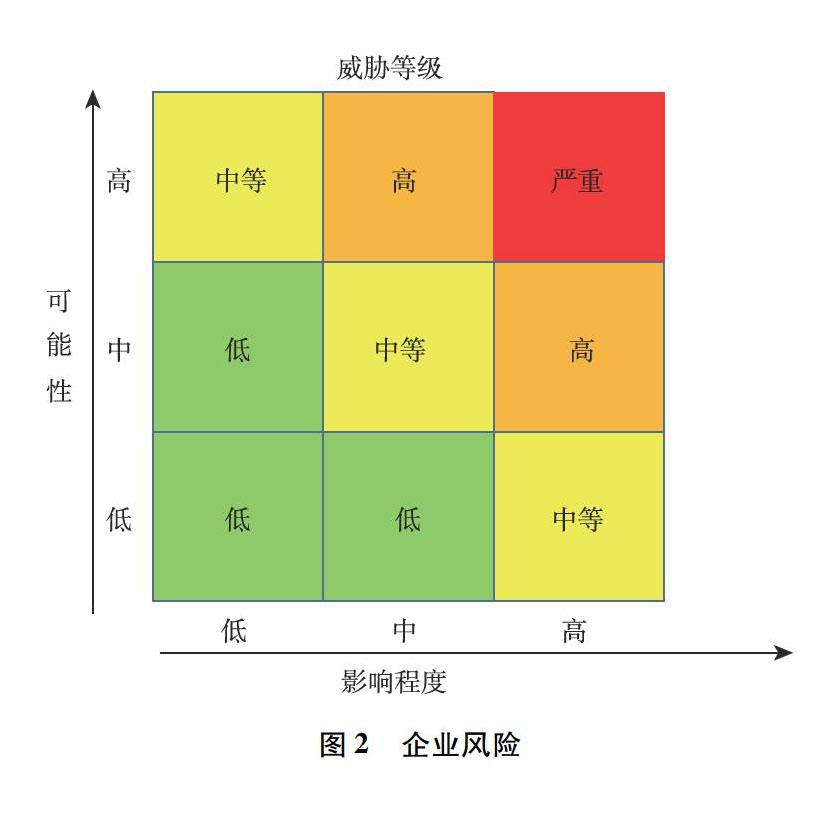

A集团风险管理部门根据《企业风险描述表》,将识别出的风险置入《企业风险图内》,对风险进行分类,潜在风险发生的可能性分为低、中、高三个级别;潜在风险发生后对集团的影响程度也分为低、中、高三个级别。如图2所示。

A集团风险管理部门根据企业风险,针对不同风险制定相应的风险应对策略。其中,如潜在问题评价为严重,应该尽量阻止其发生(如果成本大于可接受范围,则选择规避风险,放弃该项目);如潜在问题评价为高,应适当阻止其发生;如潜在问题评估为中等,应适当组织发生或降低发生后的影响;如果潜在问题评估为低,应准备应急计划,该部分的问题是反应型,即发生后再采取措施,而前三类则是预防型。

目前,A集团针对财务共享服务中心设立了流程风险评估程序,通过调查识别流程风险,评价流程风险,并对不同的流程风险实施不同的控制手段。此外,A集团每年还定期一次聘请外部专家协助分析集团风险。

2风险评估存在的问题

A集团处于财务变革的重要时期,各方面变革幅度较大,可能会产生较大的风险,而目前A集团针对财务共享服务中心风险识别的方式较为单一,识别频率也较低。A集团每年通过风险管理委员会组织财务共享服务中心对内部控制进行自我评价;通过审计委员会对财务共享服务中心内部控制进行审计评价;通过调查的方式识别流程每一個节点中的风险,并由内部控制推进机构负责组织和协调运营人员一同进行流程各个环节的风险识别。目前的风险评估方式方法无法满足A集团对变革风险控制的要求,A集团亟须深入设计,完善风险评估的机制。

(1)风险识别方式单一。财务共享服务中心的风险并不仅仅存在于控制活动中,当组织结构、保障机制、专业胜任能力、沟通方式等出现问题时,同样能够给A集团带来巨大损失。而这些风险无法从流程梳理活动中被识别出来,如果A集团对没有识别出来的风险置之不理,则损失将不可避免。在这样的情况下,A集团亟须扩展自身的风险评估方式,当环境发生变更的时候,需要运用高效的风险评估方法,对主要风险进行评估,达到及时发现风险,为后期应对风险做出准备,减少集团损失的目的。

(2)风险识别频率过低。目前,从A集团风险评估体系上看,每年仅从流程上对内部控制进行一次内部审计及一次内部控制自我评价。由于财务共享服务中心日常业务繁多,涉及的流程复杂,日常运营过程中出现的问题无法迅速解决, 有可能会积累,多环节叠加和长时间积累将放大风险的影响程度。风险识别频率过低将造成风险管理人员对风险的识别不够迅速,对风险的处理趋于被动,只有到风险扩大到造成损失后,对集团造成损失后,才会有管理人员对风险进行处理。如不提高风险识别的频率,对集团造成的损失也是难以估量的,A集团应当加以重视。

3风险评估完善

(1)基于信息系统的风险评估。依托于强大的信息系统,与财务共享服务中心运营相关的数据可以轻易地、低成本地获取。利用该便利,定期将中心运营数据进行汇总,通过对信息进行比对分析,针对其中异常的数据进行风险预警,可以使风险管理机构以高效率低成本的方式识别风险,是一种卓越的识别模式,具体如图3所示。

(2)风险评估机制完善。在原来每年一次的自我评价和内部审计的基础上,针对财务共享服务中心,每月举行一次例会,例会讨论财务共享服务中心运营过程中出现的问题;财务共享服务中心提供问题反馈平台,由业务人员和核算人员随时提供风险数据,由内控推进机构及时进行处理;财务共享服务中心每月举行一次例会,例会针对中心风险进行处理。

4结论

完善的企业风险评估,降低企业内部风险是财务共享中心变革成功的保障。通过对A集团财务共享模式下的风险评估存在的问题进行分析后,采用强大信息系统,使风险管理机构以高效率低成本的方式识别风险,同时完善评估机制,财务共享服务中心每月举行一次例会,例会针对中心风险进行处理,最终达到降低企业内部风险的目的。

参考文献:

[1]姚志刚港口企业集团构建财务共享服务中心的探讨[J]. 会计之友,2015(24).

[2] 郭晓彬,肖泽锋 浅析财务共享服务中心对建筑施工企业项目管理的提升作用[F].交通财会,2015(10):42-46

[3]陈兵华 建筑施工企业如何加强财务共享中心建设[F].当代会计,2015(6):28-29

[基金项目]2019年度广西高校中青年教师科研基础能力提升项目“A企业财务共享模式下的内部控制研究”(项目编号:2019KY1508)的阶段性研究成果。