新形势下高校财务信息公开存在的问题及对策研究

2019-12-05丁华飞段波的

丁华飞 段波的

摘 要:加强高校财务信息公开,可有效提升高校财务工作透明度和财务管理水平。本文以江西省高校财务信息公开现状为例,分析了现阶段我国高校财务信息公开中存在的问题,并提出改进建议。

关键词:高校;财务信息公开;问题;建议

0 引言

近年来,我国对教育投入持续大幅增加,据教育部统计,2018年度教育经费总投入46135亿元,较上年增长8.39%,其中,国家财政性教育经费投入36990亿元,占总投入超80%。从2012年起,国家财政性教育经费投入占GDP比例已连续7年超4%,2018年更是达4.11%。高等教育经费保障水平实现了历史性跨越,2018年普通校生均公共财政预算投入达36294元,较上年增长8.42%。我国教育经费总量投入及生均投入均创历史新高,未来投入还将会持续增加。

党的十八大和十八届三中全会提出,要加快财税体制改革,完善公共财政体系,实施全面规范、公开透明的预算制度。因此,通过不断完善高校财务信息公开制度,加强高校财务信息公开工作,可有效提升高校财务工作透明度和财务管理水平,从而推动高校依法办学和依法理财,充分发挥教育资金使用效益,保障我国高等教育事业的科学发展。

2 江西省高校财务信息公开现状调查

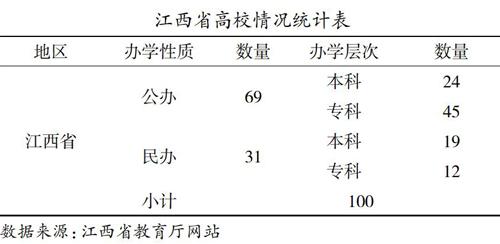

2.1 江西省高校情况统计

截至2018年11月,江西省教育厅网站提供的省内高校清单统计共计101所,经进一步调查后发现,江西管理职业学院已于2014年停办撤销,因此,实际上办学高校100所。按办学性质分类,其中公办高校69所,民办高校31所;按办学层次分类,其中本科高校43所,高职专科高校57所,详见江西省高校情况统计表。

2.2 江西省高校财务信息公开现状

据笔者根据江西省教育厅网站提供全省100所高校链接逐个访问统计,着重从网站能否正常访问、信息公开专栏设置情况、高校信息公开质量年度报告以及预、决算信息公开情况对江西省高校财务信息公开情况进行查询统计分析,具体情况如下:

2.2.1 网站能否正常访问

有97所高校门户网站可正常打开,鹰潭职業技术学院、南昌教育学院和南昌市职工科技大学3所高校网站无法打开(其中高职高专1所,成人高校2所)。

2.2.2 信息公开专栏设置情况

有50所高校门户网站设置“信息公开”或“校务公开”或“预决算公开”专栏,其中部分高校信息公开专栏没有设置在网站主页,较难查找。例如南昌工程学院的“信息公开”专栏设立在学校党委、校长办公室子网站下。能正常打开的只有46所,其中4所无法打开。其余50所高校未设置“信息公开”专栏,或因很难查找导致未发现。

2.2.3 高校信息公开质量年度报告

有44所发布了年度高校信息公开质量年度报告,其余高校的信息公开质量年度报告或未发布,或很难查询获取。经查阅已发布信息公开质量年度报告,没有高校因信息公开问题受到举报、复议、诉讼。发现部分高校存在晚发布信息公开质量年报的情况,例如江西传媒职业学院只公开了2012-2013信息公开质量年度报告,未及时公开2017-2018年度年报;只有21所高校在发布信息公开质量年报时,能按照《高等学校信息公开事项清单》设置分项目录,并对应设置链接至公开事项对应子网站或下载地址。

2.2.4 预、决算信息公开情况

有32所高校公开了年度预算、决算报表,其中4所高校仅公开了2018年度预算,但未公开2017年度决算;有的高校未按《高等学校信息公开事项清单》要求公开相应报表,例如江西生物科技职业学院、赣州师范高等专科学校公开的是学校内部各部门年度预算安排情况表;有的高校虽公开了相应报表,但却因各种原因无法打开,例如江西电力职业技术学院2017年预算表无法打开;有的高校以图片形式公开预决报表,例如景德镇陶瓷大学;只有23所高校公开的财务信息中包含了“三公”经费预算及执行情况,其余高校均未公开;没有一所高校在公开当年财务报表时,会主动对以前年度财务数据作出回顾和比较,或者利用柱状图、饼状图等图形工具,更为直观、详细地呈现财务信息。

2.2.5 信息公开实施细则制定情况

根据教育部《高等学校信息公开办法》规定,“高等学校应当依据本办法制订实施细则”。按照《办法》要求,高校是“应当”制定实施细则,而不是“可以”制定。但调查结果显示,仅有 11所高校在网上公示了学校制定的信息公开实施细则、实施办法或实施指南。另据了解,存在有些高校已制定学校层面信息公开实施细则但未在网站公开的情况。

3 江西省高校财务信息公开存在的问题

3.1 不重视财务信息公开

据笔者统计结果显示,江西省高校只有55所高校设立了财务部门网站,其中还有部分虽设立但却无法正常打开,剩余45所高校没有设立财务部门网站,这在一定程度上反映了各高校对财务信息公开的不够重视。很多高校管理层、财务部门从主观意愿上缺乏主动公开财务信息的动力,有的高校甚至还坚持过去错误理念,认为财务信息属于单位的秘密,公开财务信息会分散高校办学的精力,对学校正常的管理秩序造成干扰,给学校管理带来麻烦,因此不可随意主动公开。而财务部门也不愿主动公开财务信息,一是没有客观利益因素驱动,二是还可能带来潜在的工作和责任,从而导致不愿公开。从办学层次看,本科层次院校财务部门网站完善程度要优于专科层次;从办学性质看,公办高校财务部门网站完善程度要优于民办高校。

3.2 财务信息公开目标不明确,公开信息质量低下

大多数高校对公开财务信息没有明确的目标,往往是根据教育部《高等学校信息公开办法》和教育管理部门相关《通知》的要求公开有关财务信息,显然是为了完成相关主管部门的要求而公开,而没有认识到公开财务信息的重要意义。这种完全是为了公开而公开的现象,导致很多高校公开的财务信息中出现“有信息无质量”的结果。

按照教育部《高等学校信息公开事項清单》要求,高校须公开年度收支预算总表、收入预算表、支出预算表、财政拨款支出预算表四张预算报表以及收支决算总表、收入决算表、支出决算表以及财政拨款支出决算表四张决算报表。但上述报表仅反映高校年度收支预决算总体情况,《高等学校信息公开事项清单》没有要求高校对公开的预决算报表具体格式统一规范,没有设计统一的公开模板格式,造成高校公开的预决算报表格式不一致、细化程度不一致。据统计,大部分已按要求公开预决算报表的高校是从财政部门预决算报表编制软件系统中导出的收支预算表、收支决算表,仅反映支出功能分类科目至项级,支出经济分类至类级,既没有公开收支预决算的明细报表,或与以前年度财务收支情况进行纵向比较,也没对上述报表作进一步的文字说明。有的高校以图片、PDF的格式公开财务报表,这些都给高校财务信息使用者使用和研究财务信息带来障碍。

3.3 没有统一公开财务信息的平台

据网上调查统计结果显示,江西省各级财政部门对政府部门预决算公开的时间、标准、内容有统一规范,也有统一发布地方政府部门年度预决算的平台,但没有单独对高校建立统一年度预决算信息发布平台,省级教育主管部门也没有建立起统一发布高校信息公开的平台。仅在其门户网站上提供高校名称清单,并对所有高校名称设置链接,点击该链接直接转到高校门户网站,但没有专门针对各高校”信息公开”或“财务信息公开”专栏的链接。因此,各高校公开财务信息的平台五花八门,查询统计起来非常困难。例如,有的高校没有设立信息公开专栏,仅在财务部门网站公开财务信息,有的高校虽设立了信息公开专栏,但信息公开未在学校官网显著位置,较难查找,如南昌工程学院信息公开专栏设在党委办公室部门网站;有的高校信息公开专栏则无法打开,或者信息公开专栏链接的财务信息无法打开等。

3.4 缺乏专门针对高等学校财务信息公开的规章制度

当前高校公开财务信息,主要还是遵从教育主管部门或财政部门的要求。但据笔者查询相关资料后发现,江西省政府、省财政出台过较多有关政府部门财务信息公开的规章制度和政策文件,但没有单独针对高等学校财务信息公开的规章制度。另外,教育主管部门每年会转发教育部加强信息公开工作的相关通知,但没有对省内高校就如何加强财务信息公开作进一步要求。

4 改进我国高校财务信息公开问题对策建议

4.1 改正观念,强化责任落实

根据教育部有关规定,对于不按要求公开、不及时更新、发布虚假信息的,由省级教育行政部门责令改正,情节严重的,予以通报批评,并依法追究相关人员责任。但在我国高校财务信息公开工作中,不公开、少公开、晚公开现象屡见不鲜,但鲜有报导或其他信息显示有高校因为信息公开工作不到位而被问责的情况。而且严格按照有关规定公开财务信息的高校,也没有得到积极正向的鼓励,这就给高校造成一种“公开不公开一个样、早公开晚公开一个样、多公开少公开一个样”的错误导向。因此,强化《政府信息公开条例》和《高等学校信息公开办法》中关于信息公开工作考核和责任追究制度的落实,势在必行。笔者认为,可由各级教育、财政等行政部门牵头,建立健全财务信息公开相关督导和责任追究制度,并强化落实力度,保障高校信息公开工作的有序推进。

4.2 明确财务信息公开目标,统一公开格式,提高信息质量

根据《政府信息公开条例》和《高等学校信息公开办法》规定,高校公开财务信息必须按规定面向社会公众公开,面向利益相关者公开,面向资源配置决策者公开。从而促进高校提升财务信息的透明度和财务管理水平,推动高校依法办学、依法理财,充分发挥教育资金使用效益,有效保障高等教育事业的科学发展。根据教育部《高等学校信息公开事项清单》要求,高校须公开财务、资产及收费信息等7项内容,笔者建议在公开事项中新增资产负债表、“三公”经费支出情况,同时为统一公开格式,便于信息使用者查询和使用财务信息。

4.3 建立财务信息公开统一发布平台

建议由各级教育主管部门或财政部门牵头构建统一的高校财务信息公开平台。例如,可由教育主管部门或财政部门门户网站设置高校信息公开专栏,在专栏统一列示所有高校名称,并提供链接至相应高校的信息公开专栏。在查询高校财务信息时,只需直接点击相应高校名称,就可顺利链接到目标高校的信息公开专栏,可以有效节约查询者的时间和精力,避免需要在不同高校门户网站查找信息公开专栏,提高查询工作效率。

4.4 完善高校财务信息公开制度建设

与高校财务信息公开的现行有关制度主要包括国务院《中华人民共和国政府信息公开条例》(2007)、教育部《高等学校信息公开办法》(2010)以及《高等学校信息公开事项清单》(2014)。此后,教育部门、财政部门没有再对制度进行相应修订或者更新。虽然教育部每年都会发布要求高校加强信息公开工作的通知,但基本上是要求高校加强落实上述制度,没有从制度层面进行修订更新。建议根据财政部2015年发布的财政部令第78号《政府会计准则——基本准则》和2018年新修订的《预算法》等,完善高校财务信息公开相关制度,同时各省级教育主管部门、财政部门可参照制定实施细则。另外,还可考虑引入第三方评估机构,充分发挥社会监督作用。

5 结语

虽然我国高校财务信息公开还存在诸多问题,但在社会各界的关注和努力下,近年来也取得了较大的进步,问题不必回避,成绩也不容抹杀,任何改革进步都不可能一蹴而就,需要不断改革完善。随着我国不断深化教育体制改革、财政制度改革,高校财务信息公开工作必将越来越好。

参考文献:

[1]孙颖颖.中国高校财务信息公开现状与对策分析——以北京市、陕西省和江苏省为例[J].北京航空航天大学学报(社会科学版),2015(5):118-120.

[2]赵红卫.我国高等学校财务信息公开研究[C].陕西师范大学博士论文164-176.

[3]杜俊萍,田洁.高校财务信息公开中的问题及对策——山西省高校财务信息公开情况调研[J].财会月刊,2014(17):14 -17.

[4]杜莹,李逸尘,阎银泉.大学财务信息公开比较研究[J].财会通讯,2016(25):48-50.

[5]谢立本,李华军,冯汉杰.我国高校财会信息公开现状及治理对策研究[J].会计之友,2015(11).