加快完善促进我国服务贸易发展的财税金融政策

2019-12-05赵福军

赵福军

服务贸易涉及行业和部门较多。为促进服务贸易发展,国家相关部门和各地都出台了相关的政策支持,构建了针对企业、项目和行业、领域以及区域的“点、线、面”政策体系。总的来看,这些包括财政税收金融政策在内的政策,有力地促进了服务贸易发展。但相关财政税收、金融政策系统性不够,对服务贸易发展的直接支持政策较多,而间接支持政策相对较少。今后,要促进了服务贸易发展,应围绕服务贸易发展相关产业链,从提高服务贸易竞争力出发,系统构建相关财税金融政策。突出重点领域和行业、区域,分别施策,充分发挥吸引外资、对外投资和货物贸易对服务贸易发展的带动作用。

促进服务贸易发展的财税金融政策体系初步建立

国家层面和地方层面出台相关服务贸易发展财政金融支持政策,初步形成了政策支撑体系。

(一)出台并完善财政支出支持政策

在国家层面,出台了财政支出相关支持政策。比如:财政部、商务部将支持服务贸易创新发展试点列入外经贸发展专项资金支持重点。鼓励经国务院批准的服务外包示范城市完善公共服务平台,推动服务外包企业开展研发、设计和品牌设计,取得国际通行的资质认证,积极开拓国际市场。鼓励建立和完善培训体系,开展国际服务外包人才培训,培养国际化复合型人才。同时,支持建立服务贸易统计监测管理信息系统,推动服务贸易重点监测企业数据直报和各部门数据共享,加强事中事后监管。

财政专项资金支持服务贸易发展。比如:文化产业发展专项资金,推动对外文化贸易发展。国家中医药局出台国际合作专项资金,支持中国在“一带一路”沿线国家和地区建立中医药中心。2015年原国家旅游局出台了《关于支持中国(福建)自由贸易试验区旅游业开放意见》,支持平潭国际旅游岛建设,将在改革试验、资金安排、规划及实施、国际旅游市场拓展、人才培养和队伍建设等方面给予大力支持。

各地也将服务贸易发展作为财政支持重点之一。比如:广州、深圳等重点支持。天津市旅游局公开发布2018年天津市旅游发展基金支持重点旅游节庆活动、重点旅游商品开发、重点旅游项目、邮轮游艇及乡村旅游等、旅行社招徕入境入市游客支持项目五大类。2017年海南省出台入境旅游市场开拓扶持办法,对入境旅游市场开发活动进行支持,对开拓入境旅游业绩进行奖励。2017年11月杭州市商务委员会(杭州市粮食局)发布《杭州市服务贸易创新发展扶持政策》,对服务贸易企业投保服务出口项下的出口信用保险保费支出给予不超过35%的补助,对服务贸易企业开展海外客户资信调查的费用给予不超过50%的补助;对企业、银行、保险公司利用服务贸易出口信用保险保单合作开展保单融资的利息支出,给予最高不超过20%的补助。每家企业最多补助30万元。

对服务贸易创新发展试点地区进口所需的研发设计、节能环保和环境服务等给予财政贴息。商务部、国家发改委、财政部发布的《鼓励进口服务目录》(2016年第47号),鼓励试点地区进口国内所需的研发设计、节能环保和环境服务等。

(二)建立并完善相关税收政策

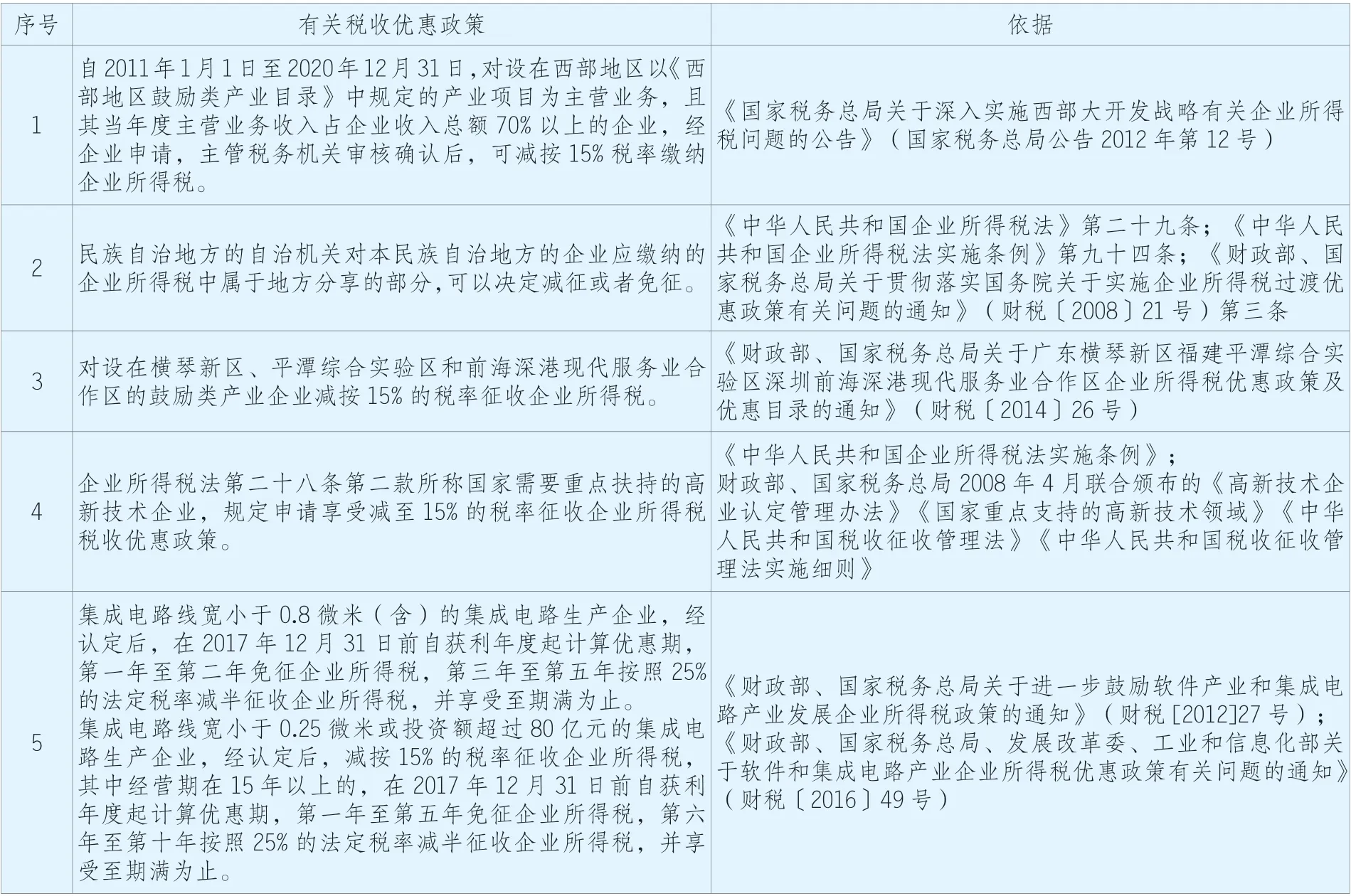

在税收政策方面,出台了技术先进型服务企业的企业所得税税收优惠政策。比如:2016年11月财政部、国家税务总局、商务部、科技部、国家发改委联合印发《关于在服务贸易创新发展试点地区推广先进型服务企业所得税优惠政策的通知》(财税[2016]122号),在15个试点地区,符合服务贸易领域范围和条件并经认定为技术先进型服务企业的,减按15%税率征收企业所得税。高技术含量、高附加值的先进型服务贸易领域范围主要包括计算机和信息服务、研究开发和技术服务、文化技术服务以及中医药服务4个领域。2017年11月财政部、国家税务总局、商务部、科技部、国家发改委联合印发《关于将技术先进型服务企业所得税政策推广至全国实施的通知》(财税[2017]79号),自2017年1月1日起,将技术先进型服务企业(服务外包类)所得税优惠政策推广至全国实施,技术先进型服务业务认定范围包括信息技术外包服务、技术性业务流程外包服务和技术性知识流程外包服务。财政部、国家税务总局、商务部、科技部、国家发展改革委出台的《关于将服务贸易创新发展试点地区技术先进型服务企业所得税政策推广至全国实施的通知》(财税〔2018〕44号),自2018年1月1日起,对经认定的技术先进型服务企业(服务贸易类),减按15%的税率征收企业所得税。

出台跨境应税行为的增值税零税率和免税政策。国家税务总局发布了《营业税改征增值税跨境应税行为增值税免税管理办法(试行)》(2016年)的公告,对中华人民共和国境内的单位和个人发生跨境应税行为,免征增值税和零税率政策,对工程项目在境外的建筑服务、工程项目在境外的工程监理服务、工程矿产资源在境外的工程勘察勘探服务、会议展览地点在境外的会议展览服务、存储地点在境外的仓储服务、标的物在境外使用的有形动产租赁服务等免征增值税。

(三)出台并完善相关金融政策

成立促进服务贸易发展相关引导基金。为充分发挥财政资金的引导效应和杠杆效应,加大对有出口潜力、符合产业导向的服务贸易企业支持,经国务院批准,财政部会同商务部、招商局资本管理有限公司共同发起设立服务贸易创新发展引导基金,总规模为300亿元,采取分期募集方式。与此同时,地方政府也成立促进服务贸易发展引导基金。比如:威海设立2亿元服务贸易创新发展引导基金。

出台信贷支持政策。商务部中国进出口银行出台《关于“十二五”期间金融支持服务贸易发展的指导意见》。近几年,中国进出口银行重点支持的服务贸易企业和项目,遴选有融资需求的服务贸易重点企业和项目,在信贷等方面进行支持。向服务贸易企业提供的供应链融资、海外并购融资、应收账款质押贷款和融资租赁等给予贴息支持。

成立全国服务贸易(试点)银行,为企业开展服务贸易业务提供金融支持。比如:威海率先在全国成立服务贸易试点银行,助力服务贸易发展。

除此之外,还为服务贸易出口提供保险。比如:对信保机构向服务贸易企业提供的信用保险。2017年中国信保支持服务贸易出口超过260亿美元,2018年中国信保承保服务贸易299亿美元,增长9.7%。

由于服务贸易与知识产权紧密相关,探索了与知识产权相关金融政策,助力服务贸易相关发展。包括:2017年,国务院印发《国家技术转移体系建设方案》提出,要完善多元化投融资服务,开展知识产权证券化融资试点。2018年4月发布的《中共中央 国务院关于支持海南全面深化改革开放的指导意见》明确提出,探索知识产权证券化、完善知识产权信用担保机制。国家知识产权局下发《关于引入专利质押融资保证保险完善专利质押融资风险补偿机制的通知》(国知办函管字〔2017〕96号),要求充分发挥专利质押融资风险补偿基金和知识产权保险的风险保障作用,加快推进专利质押融资工作。2017年,我国专利质押融资总额为720亿元,同比增长65%。2018年专利、商标质押融资总额达到1224亿元,同比增长12.3%,其中,专利质押融资金额达885亿元,同比增长23%。

与服务贸易发展相关的财税金融政策存在不足

(一)相关财政税收、金融政策系统性不够

围绕服务贸易发展,国家和地方政府虽然出台了很多相关政策,但政策系统性不够。由于服务贸易发展涉及相关部门多,各部门都出台了相关支持政策,这种管理模式虽然有助于发挥政府各部门在支持对象上的信息优势、专业优势、管理优势,但呈现部门管理分散、碎片化特征。一方面,难以全面了解财政支持服务贸易的全面情况。另一方面,缺乏从某领域服务贸易发展总体角度分析,哪些环节需要重点支持,比如:服务贸易发展人才相关支持政策不够,有些是服务贸易领域发展急需的人才,但够不上国家人才标准。

(二)对服务贸易企业、项目的直接支持较多,而对服务贸易企业发展相关间接支持较少

总的来看,财政税收政策直接作用于服务贸易企业、项目较多,比如:支持服务贸易企业发展的融资、企业所得税优惠等,而对服务贸易企业发展所需的人才、研发等相关支持相对较少。

(三)已出台的相关税收政策不完善

目前,服务贸易企业可以根据所在区域以及高新技术特征享受民族地区、西部地区、高新技术企业和横琴新区、平潭综合实验区和前海深港现代服务业合作区、软件产业和集成电路产业等相关企业所得税优惠政策。但服务贸易企业享受技术先进型服务企业(服务外包类)所得税优惠政策门槛高。比如:享受企业所得税税收优惠政策,由于申请领域范围较窄、条件门槛高,认定为技术先进型服务企业数量并不多。

另外,服务贸易企业反映税负较重。营改增后,服务贸易领域的企业需要购买的设备较少,增值税进项抵扣不多,企业反映税收负担较重。

(四)与服务贸易企业相关金融产品、金融政策不多

虽然国家、地方成立了服务贸易发展基金,也有一些信贷、保险、证券化等支持政策,但总的来看,支持服务贸易发展的相关金融产品不多,相关金融政策体系不健全。

由于服务贸易企业轻资产特征,凸显了融资难。与基础设施、房地产投资相比,服务贸易企业投资不是很大,这些企业也很难成为金融机构青睐的重点。

促进我国服务贸易发展的财税金融政策建议

(一)总体思路

系统构建。围绕服务贸易发展相关产业链,从提高服务贸易竞争力出发,系统构建相关财税金融政策。针对服务贸易企业、项目和行业、区域实施有针对性的政策支持,构建“点、线、面”的政策支撑体系。

突出重点领域和行业、区域。针对我国旅行、运输类服务贸易地位重要但逆差较大以及北京、上海、广州、深圳等地在服务贸易中地位举足轻重,重点提升这些领域和城市的服务贸易竞争力。

分领域、行业施策。各服务贸易领域、行业发展的现状呈现差异性,需要针对各自领域的不足和问题,补齐短板,加快服务贸易发展。从信息技术运用到服务业发展中入手,加快信息技术与服务业融合,加快促进服务贸易发展。区分传统服务业与新兴服务业、生产性服务业和生活性服务业施策,加快促进服务贸易发展。

充分发挥吸引外资、对外投资的带动作用。中国企业走出去投资,必然需要了解当地政策、熟悉当地法律、税收等,会产生法律、税收、金融等服务需求,将会带动相关服务贸易发展。

充分发挥货物贸易的带动作用。一些耐用商品出口,会产生维修、保养等售后服务,也产生会展等前期销售服务,这都会拉动服务贸易发展。中国作为货物贸易大国,应充分发挥货物贸易对服务贸易的带动作用。

积极打造服务贸易组合包。比如:境外居民入境旅游,不仅看重旅游景点本身,还看重购物、当地生态环境和空气质量等,是一系列组合包。因此,发展入境旅游,不仅需要增加旅游景点的吸引力,还需要改善我国空气质量和生态环境,也需要提升产品质量、降低产品价格。

表: 与服务贸易发展相关的税收优惠政策

(二)具体政策建议

1.整合财政支持服务贸易相关财政资金,突出财政支持重点

财政重点支持服务贸易发展的新业态、新模式,在市场发育不成熟时,财政在弥补市场缺陷或市场失灵方面发挥作用,加速新业态快速发展。

结合各区域特点,重点支持服务贸易发展的优势方向。在经济发展水平较高的地区,加大力度支持生产性服务贸易发展;在旅游资源较为丰富的地区,支持旅游类服务贸易发展;在经济相对落后地区,可以重点支持运用信息技术加速发展相关服务贸易。

2.进一步完善财政税收政策

降低当前政策的适用门槛。比如:实施技术先进型服务企业税收优惠和出口贴息政策时,进一步降低享受此政策的门槛,让政策惠及更多的企业。与此同时,简化享受此项税收政策,降低企业享受政策的成本。

进一步扩大享受优惠政策的企业范围。比如:进一步扩大跨境应税服务实行零税率业务的具体范围,对其内涵和外延的内容进一步细化,提出具体的、操作性强的认定标准。

3.大力发展多种方式的金融支持

服务贸易发展涉及领域、行业较多,针对不同行业、环节,实施相应的金融支持政策。比如:在旅游资源开发上,可引入政府和社会资本合作模式;在旅游基础设施建设上,可予以政策性贷款等等。

4.支持北京、上海、广州、深圳等建设全球服务贸易中心

北京、上海、广州、深圳等地人才、金融、科技、信息等相关要素集聚,具有发展高端服务贸易的基础和条件。建议支持这些基础较好的城市,建设全球服务贸易中心,充分发挥其对全国服务贸易发展的带动作用。

5.财政支持服务贸易发展重点应围绕营造良好的生态环境

服务贸易发展涉及部门、环节较多,需要系统营造良好的生态环境。比如:加强促进服务贸易发展的能力建设,包括统计监测体系建设;人才队伍建设;降低医药和医疗器械进口关税,有助于降低其进口成本,降低患者看病成本,留住出国看病的患者和吸引国外患者来中国就医。

财政支出政策突出间接支持,支持服务贸易产业链上下游环节发展。比如:大力发展入境旅游,需要从提高我国国内商品质量、改善生态环境,让国外游客消费放心、更好地享受青山绿水;加强在国外推介中国旅游景点。在中西部地区发展入境旅游时,支持开通国际直航,方便游客直接入境。与此同时,做好机场、码头等基础设施建设;在沿海地区发展国际邮轮业务时,针对国际游艇进入国内时,建议不需再缴较高的担保金,转由国内相关旅游公司出具担保函即可;共建“一带一路”时,加快在工程建设、服务领域研发设计、标准体系建设等方面,加强知识产权保护等等。