台风农业巨灾险参保意愿实证分析

——基于粤东地区的调查分析

2019-12-05刘楚源

刘楚源

(汕头职业技术学院 自然科学系,广东 汕头 515078)

近年来,全球自然灾害发生的频率和强度在增加,巨灾事件频频出现. 我国幅员辽阔,灾害频发且种类繁多,巨灾导致农业损失不断加重[1]. 特别是广东沿海地区,自然灾害更为严重,仅 2014年就有 20 余个台风,其中第 9 号台风“威马逊”使粤东地区部分市县的农作物遭受严重破坏,海水养殖产业更是损失惨重,总经济损失高达近100 亿,很多养殖户倾家荡产,甚至无力重启生产.

农业巨灾险是针对农业生产者在从事种植业和养殖业生产过程中遭受自然灾害和意外事故所造成的经济损失提供保障的一种保险. 由于农作物产量很大程度上受天气因素影响,故充分利用农业保险防灾防损具有现实意义. 但因为起步晚,加上农业巨灾险盈利性差等原因,目前我国的农业保险补偿微乎其微(国际上巨灾的保险赔付额平均占灾害直接经济损失的30%~40%[2],而我国近年的比例仅为1.2%[3]). 我国的农业保险体系,特别是农险中的台风农业巨灾保险,基本丧失了为现代农业生产保驾护航的保险作用[4]. 这其中有保险制度体系的问题,也有农户自身的问题. 本文将以粤东沿海地区汕头、潮州、揭阳、汕尾、梅州等五市的250位农户为样本,进行关于台风农业巨灾保险参保意愿的问卷调查,分析影响参保意愿的各种因素,并运用Logit模型分析各影响因素的显著性水平;在此基础上测算广东省政策性台风农业巨灾保险的补贴水平与农户投保率之间的关系.

1 粤东地区台风农业巨灾保险支付意愿影响因素的统计分析

综合相关文献,本文整理归纳出影响台风农业巨灾保险购买意愿的11个主要因素:1)农户的年龄层次;2)农户的学历层次;3)农户家庭参加工作总人数;4)农户家庭年人均收入水平;5)农业生产收入在农户家庭总收入中所占比例;6)农业生产启动资金是否来源于借贷;7)巨灾造成的损失占家庭总收入的比例;8)是否从事水产品养殖;9)是否有高价格经济农作物;10)是否对台风农业巨灾保险有了解;11)是否有过其他保险的购买经历. 以这11个方面的情况为调查内容,对粤东汕头、潮州、揭阳、汕尾、梅州五市的农民进行实地问卷调查,共发放问卷250份,回收问卷239份,有效问卷216份. 本文运用多元统计回归分析法对影响台风农业巨灾保险购买意愿的因素进行了统计和理论分析.

1)农户年龄层次. 从农户的年龄层次分布来看,小于25岁和大于65岁的农民占比较小,分别是4.2%和5.6%;45~65岁所占比例最大(57.4%),是农民的主体;25~45岁的农民是第二主力,占总样本人数的32.8%.

2)农户的学历层次. 样本数据反映,85.6%农民的学历集中在初中及以下水平,占了总样本的大多数;高中层次占13.4%,大学及以上学历的人数占1%,由此我们可以看出大多数农民的学历层次偏低,高学历人员几乎没有. 原因是:传统观念认为务农是一种较低层次的工作,这导致很多有高学历的年轻人不愿意从事农业工作;第二,目前国内农业生产效率不高,农业劳动所带来的经济收益比到城市打工低很多;第三,农民的年龄分布从某种意义上也决定了农民的学历层次分布,农民的主力军集中在45~65岁,这些人由于时代原因,受教育机会有限,学历水平偏低,甚至有很多人不识字.

3)农户近5年遭遇农业灾害情况. 粤东地区是自然灾害的多发地,也正因如此,农民凭经验事先做好了充分的抗灾准备工作,所以在灾害中,有些农民有损失,有些只是轻微甚至没有损失,本文所统计的受灾农户指的是在灾害中损失超过0.1万元以上的农户. 通过问卷调查可知,有90.4%的调查对象近5年遭遇过农业灾害,只是受损程度不同而已.

4)农业自然灾害种类的分布情况. 从表1数据来看,台风是粤东地区种植业的主要农业灾害,占所有自然灾害的62.6%,梅州、揭阳地区的农民普遍反映每年台风灾害造成果树倾斜、蔬菜种植遭严重破坏,农业生产收入受此影响较大,不过大部分还能重启生产. 而台风更是从事水产养殖业农户的主要农业灾害,汕头、潮州、汕尾等沿海地区的水产养殖业农户每年在台风中损失惨重,甚至达到破产的境地,无法重启灾后生产.

表1 各种农业灾害中受灾农户分布表

5)灾害中农户经济损失分布情况. 由表2,不同产业的农户(水产养殖业和种植业),其养殖场的规模与养殖种类不同、种植农产品的种类与面积不同,受灾程度也不同,由此带来的经济损失差异很大.

表2 各经济损失层次下受灾农户分布表

6)农户是否有过其他保险的购买经历及农业保险支付意愿的数据分布. 在问卷调查中发现,农户有没有其他保险的购买经历对购买台风农业巨灾保险有很大的影响. 在没有政府的其他补助下,有过其他保险购买经历的农户中有65%愿意购买台风农业巨灾保险,而那些从没有过其他保险购买经历的农户中只有23%愿意购买台风农业巨灾保险. 其实这样的预计投保率不算特别高(只有35.3%),这很大程度归咎于各级政府对台风农业巨灾保险缺乏宣传和推广,同时各级财政没有对台风农业巨灾保险的保费进行补贴或者有补贴但没有落实到位. 总体来说,在没有政府补贴的情况下,有过其他保险购买经历的农户对台风农业巨灾保险有比较强的购买意愿.

2 回归分析与解读

2.1 回归分析模型

本文采用多元回归分析法来分析各影响因素与台风农业巨灾保险购买意愿之间的相互关系,数学模型如下:

其中,Y是因变量(表示农户对台风农业巨灾保险的购买意愿),x1,x2, … ,xk表示各种影响因素(影响农户购买台风农业巨灾保险意愿的各因素),β1,β2, …,βk是各自变量(各影响因素)的系数,β0为常数项,μ为残差项.

我们使用软件SPSS15对各类数据进行统计回归分析,将影响台风农业巨灾保险购买意愿的各影响因素作为自变量代入式(1)进行显著性检验,结果如表3所示.

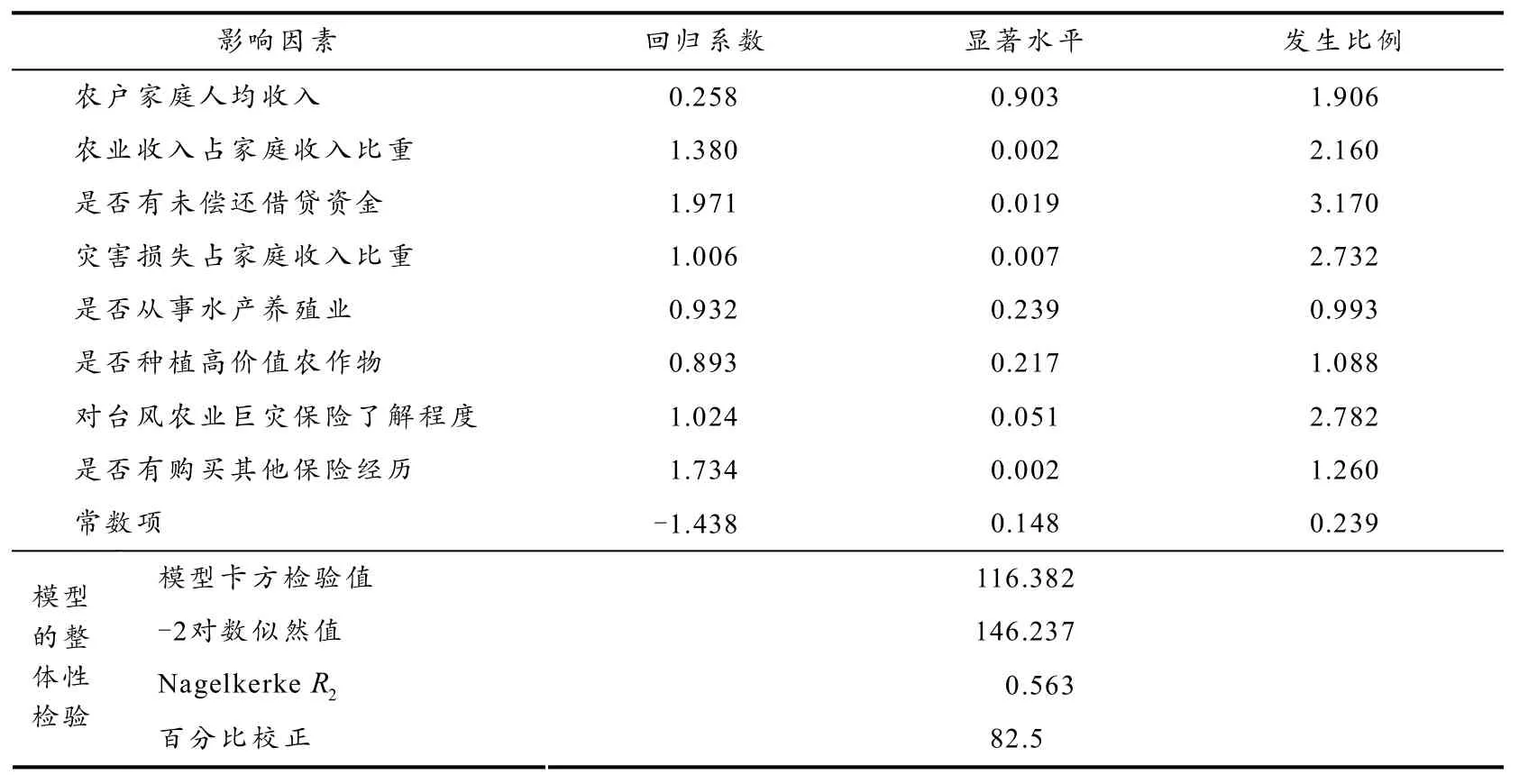

表3 农户农业保险需求影响因素回归分析及结果

影响因素 回归系数 显著水平 发生比例农户家庭人均收入 0.258 0.903 1.906农业收入占家庭收入比重 1.380 0.002 2.160是否有未偿还借贷资金 1.971 0.019 3.170灾害损失占家庭收入比重 1.006 0.007 2.732是否从事水产养殖业 0.932 0.239 0.993是否种植高价值农作物 0.893 0.217 1.088对台风农业巨灾保险了解程度 1.024 0.051 2.782是否有购买其他保险经历 1.734 0.002 1.260常数项 -1.438 0.148 0.239模型卡方检验值 116.382-2对数似然值146.237 NagelkerkeR2000.563模型的整体性检验 百分比校正082.500

2.2 模型的有效性分析

根据表3结果,我们对模型的整体性能和局部性能(各变量性能)做如下探讨.

2.2.1 模型的整体性能

从模型的整体性能来看:1)对台风农业巨灾保险购买意愿有显著影响的因素7个,可以分成3个层次:①在0.01的显著水平上影响购买意愿的因素包括是否有购买其他保险的经历、灾害损失占家庭收入比重、农业收入占家庭收入比重三方面(显著性水平分别为0.002、0.007、0.002),②在0.05的显著水平上影响购买意愿的因素有农户对台风农业巨灾保险的了解程度、是否有未偿还借贷资金、家庭劳动力数量三方面(显著性水平分别为0.06、0.019、0.024),③在0.1的显著水平上影响购买意愿的因素有农户学历水平(显著性水平为0.082);2)对台风农业巨灾保险购买意愿没有显著影响的是农民年龄层次、农户家庭人均收入、是否从事水产养殖业、是否有高价值农作物等4个因素. 由此可见,各影响因素的显著性水平揭示的现象与常规认识中各影响因素所发挥影响的客观现实是吻合的,从这个意义上讲,本文采用的数学模型是合理的,整体拟合度较好.

2.2.2 模型的局部性能(各变量性能)

从模型的局部性能(各变量的影响作用)来看,各影响因素所起的作用是复杂多变的,其对台风农业巨灾保险购买意愿的影响也是不同程度、多方面和不确定的.

1)从整体性能分析可知农民年龄层次、农户家庭人均收入、是否从事水产养殖业、是否有高价值农作物等4个因素对台风农业巨灾保险购买意愿有影响,但并不显著:①农户年龄层次是反向的影响(回归系数为 -0.054),但并不显著(显著水平为0.64),年龄越大,对新事物的接受程度越差,购买农业保险的需求越弱,故是负相关[5]. ②是否从事水产养殖业的回归系数(0.932)大于是否有高经济价值农作物的回归系数(0.893),这说明从事水产养殖业的农户比从事种植业的更愿意购买台风农业巨灾保险;种植高经济价值农作物的农户比种植普通农作物的也有更高的购买意愿,但二者的影响并不显著(显著水平分别为0.239和0.217). ③农户家庭人均收入的影响并不显著(显著水平为0.903). 这是因为农户家庭年人均收入对台风农业巨灾保险购买意愿的影响具体体现有截然不同的两方面:一方面,家庭年人均收入越高,可用资金较多,对台风农业巨灾保险购买力越强,购买意愿越强;但另一方面,农户家庭年人均收入越高,对农业巨灾的抗损能力也越强,相应的购买意愿也就不强.

2)对购买台风农业巨灾保险有显著影响的第一层次包括是否有购买其他保险的经历、灾害损失占家庭收入比重、农业收入占家庭收入比重三方面:①是否有购买其他保险的经历对购买意愿形成正相关影响(回归系数1.734),其显著水平0.002<0.01,这说明有购买保险经历的农户有更高的购买意愿,究其原因是他们有更强的风险规避意识,更懂得利用保险来对农业生产进行风险管理和控制.②农业收入占家庭收入比重这一项是正向的影响(回归系数为1.38),其显著水平0.002<0.01,说明这种影响是显著的. 务农收入在农户家庭总收入中所占比例对台风农业巨灾保险的购买具有较大的影响. 一般来说,农业生产收入在农户家庭总收入中所占比例越大,农业自然灾害造成的损失对家庭的影响就越大,农户越迫切希望降低巨灾风险,这会促使农户购买台风农业巨灾保险来规避风险.但有一种特殊情况,若农户的收入基本靠农业生产,而且收入很低,这时尽管务农收入在农户家庭总收入中所占比例较大,但农户必要的生活资金都很难满足,更没有多余的资金去购买巨灾保险以规避巨灾风险,故这种情况反而会降低农户对巨灾保险的购买意愿. ③灾害损失占家庭收入比重这一项回归系数为1.024,显著水平0.007<0.01,这说明对购买意愿有显著的正向影响,比重越大,说明灾害造成的损失对家庭的影响越严重,农户越希望通过购买台风农业巨灾保险来规避巨灾风险.

3)对购买台风农业巨灾保险有显著影响的第二层次有农户对台风农业巨灾保险的了解程度、是否有未偿还借贷资金、家庭劳动力数量三方面:①农户对台风农业巨灾保险了解程度的回归系数1.024、显著水平0.051,这说明其对购买意愿是显著的正向影响,其实这也好理解,农户对巨灾保险越了解,越能清楚保险的规避风险作用,也就有较强的购买意愿. ②是否有未偿还借贷资金的回归系数1.971、显著水平0.019,这说明其对购买意愿是显著的正向影响,农户借贷资金越多,心理压力就越大,越想通过购买台风农业巨灾保险来规避灾害风险. ③家庭劳动力数量的回归系数- 0.764、显著水平0.023,这说明其对购买意愿是显著负相关的. 一般情况下,家庭参加社会工作的人数越多,家庭收入结构越复杂,农业生产的收入占家庭收入的比例也会越小[6],农业巨灾对其家庭收入的影响也越弱,甚至没有必要通过购买台风农业巨灾保险来降低农业巨灾造成的风险. 故家庭劳动力数量越多的农户越不愿意购买台风农业巨灾保险.

4)对购买台风农业巨灾保险有显著影响的第三层次的因素是农户的学历水平,其回归系数1.177、显著水平0.082,这说明它对购买意愿是显著的正向影响. 农户受教育程度越高,越能清楚认识台风农业巨灾保险的风险规避作用,故越愿意通过购买台风农业巨灾保险来降低灾害所带来的可能损失.

3 粤东地区台风农业巨灾保险的政策性补贴水平实证分析

3.1 台风农业巨灾保险支付意愿水平的数据统计

本文以粤东地区五市的250户农户作为问卷调查对象,涉及种植业和水产养殖业两类产业的农保补贴水平问题. 因有些农户既经营水产养殖又从事农作物种植,故调查对象有交叉,但并不影响数据的调查分析结果. 问卷提问以封闭式为主,农户只需要在某价格区间下打“√”表愿意在此价格下购买农保即可,若选择多个价格区间,以最高意愿价格区间计入统计. 整理的调查结果如表4所示.

表4 农户台风农业巨灾保险支付意愿总体分布

根据表4,我们可清楚看出种植业和水产养殖业农户对台风农业巨灾保险支付意愿的分布情况.对于种植业,我们每亩保额设定为500元,分6档投标价格区间进行购买意愿调查分析,统计表明,对台风农业巨灾保险支付意愿主要集中在4~6元,占了41.3%,次之是2~4元和6~8元,分别占比23.1%和17.3%,总的来说,6元/亩以内的投标价,有77%的农民愿意支付. 对于水产养殖业,我们每亩保额设定为2 500 元,也分6档投标价格区间进行购买意愿调查分析,统计表明,对台风农业巨灾保险支付意愿主要集中在20~30元,占了40.2%,次之是10~20元和30~40元,分别占比17.5%和18.3%,总的来说,30元/亩以内的投标价,有65.7%的农民愿意支付.

3.2 农业巨灾保险的政策性补贴水平与投保率的相关性

在整个保险市场中,农业保险属于较为冷门的种类,其中的台风农业巨灾保险更是经营惨淡. 台风农业巨灾保险具有高风险、高费率、高赔付等经营特点,其服务的客户是农民,可以说是社会中经济实力垫底的群体之一,其对保险的支付能力极为有限. 因此,如果不加扶持规范,单纯由市场机制自由调节供需平衡,一方面将导致市场主体(保险公司)由于盈利水平而放弃该保险种类,造成供给短缺;一方面因服务对象(农民)的意识问题、经济实力问题等原因导致购买积极性较低,造成需求短缺,最终台风农业巨灾保险将被淘汰出保险服务的市场. 因此,想要发挥台风农业巨灾保险为农业发展避险护航的作用,还需充分发挥政府的经济职能,一方面管理、引导、甚至补贴相关保险公司,促使台风农业巨灾保险供给量正常,一方面宣传引导、补贴推广,挖掘农民对台风农业巨灾保险的需求意愿,最终促使台风农业巨灾保险在中高位供需平衡,使得三方(保险公司、农民、政府)共赢. 政府的引导和补贴会增加保险公司对台风农业巨灾保险服务的供给,也会激发农民对台风农业巨灾保险的购买意愿,本文的调查研究侧重于补贴在激发农民对台风农业巨灾保险购买意愿的影响方面,政府补贴水平与农民投保意愿(投保率)的相关关系见表5.

表5 政策性台风农业巨灾保险的补贴水平分析

由表5,无论是种植业还是水产养殖业都以2%的保险费率为最高标准,就种植业而言(水产养殖业情况类似),平均每亩保额500元,保费10元,政府补贴0元时只有1.9%农户选择购买,若提高到补贴2元则有8.6%的农户选择购买,若要80%以上的农户愿意购买台风农业巨灾保险,政府需要补贴70%的投保资金,而要想将投保率提高到90%,政府需要投入的保费补贴比例需要达到80%. 综合表5种植业和水产养殖业两组调查数据,参考国内其他省份的农保补贴水平(四川75%、江西60%、福建55%、浙江45%等[7]),根据广东省(粤东地区)的实际情况,本研究建议台风农业巨灾保险由政府牵头,协调好保险公司和农户之间保险服务的供求关系,既要有一定的强制性,又要有一定的灵活性,既要控制好台风农业巨灾保险保费率设置的合理性,又要充分宣传调动农户购买台风农业巨灾保险的主动性,特别地保费补贴这一项更应列入重要农业扶持政策之中,本文建议由省市两级财政提供保费补贴,甚至可以成立相关专项项目资金作为补贴,且保费补贴比例不低于60%(根据表6可知,在不低于60%的保费补贴水平下,农户对台风农业巨灾保险的投保率不低于70%).

3 结论

通过本文研究可知:首先,在没有政府补贴、以基本价格购买农保的情况下,影响农民参加台风农业巨灾保险的因素是复杂多样且是多层次的,其中影响比较明显的有:是否有购买其他保险的经历、灾害损失占家庭收入比重、农业收入占家庭收入比重等方面;其次,若有政府补贴,那么保费的补贴水平应该不低于60%,因为在这种补贴水平下,农户对台风农业巨灾保险的投保率才不低于70%,才能有效推广普及农业巨灾保险. 同时,要强调的是,由于样本空间的数量、覆盖面、调查时间等因素的约束,本文研究有一定局限性,但这并不影响本研究结论在政府政策制定或保险公司产品推广当中所起的参考作用.