甘肃省贫困县产业扶贫发展问题研究

2019-12-04王璐孔陇

王 璐 孔 陇

(兰州财经大学 会计学院,甘肃 兰州 730020)

0 引言

一直以来贫困与反贫困是全人类共同面临的难题之一[1].随着我国扶贫工作的不断推进,截至2017年年底,我国贫困人口已从2012年底的9 899万减少到3 000万左右,5年累计共减少了6 600万人口[2].自1986年设立贫困县以来,各省每年不断有县市区退出贫困县序列,减贫脱贫工作已逐渐进入改革攻坚时期.为完成我国现行标准下的贫困县摘帽、贫困人口脱贫的任务,贫困地区应根据当地条件及资源特点,发展贫困地区的特色优势产业,从而推进农村产业化扶贫,解决区域性整体脱贫的问题.甘肃省人大十三届一次会议上指出,2017年甘肃省全年减贫67万人,其中有6个片区县、13个插花县[3]申请摘帽,贫困发生率下降到9.6%.虽然贫困区域不断缩小,但是受于地理环境、自然灾害、历史及改革开放后国家梯度发展战略的影响[4],甘肃贫困地区的扶贫任务仍然艰巨.

产业扶贫不仅可以解决不可抗力造成的返贫问题,而且可以为农村脱贫减贫工作提供可持续发展的“血脉”.2006年李周清指出:通过发展因地制宜的特色产业、建立产业扶贫长效机制,可以解决扶贫资金缺乏、产业化项目缺少规划、文化教育与产业发展不匹配等问题[2].2015年全承相、贺丽君、全永海认为:扶贫产业的选择需要考虑贫困群众的意愿,对其进行目标性的帮扶,从而使产业扶贫有效开展[2].据了解,2017年甘肃省确定了23个深度贫困县、40个深度贫困乡、3 720个深度贫困村,制定了由金融扶贫、旅游扶贫、电商扶贫、光伏扶贫等组成的脱贫攻坚战略.除了投入大量专项扶贫资金、对贫困人口异地搬迁扶贫外,甘肃省还应该结合其产业经济的特点,建立健全脱贫攻坚保障机制,以便更有成效地推进产业扶贫工作.

1 甘肃省贫困县产业扶贫现状和特征分析

1.1 甘肃省贫困县产业扶贫现状分析

1.1.1 甘肃省贫困县县域经济发展状况

根据2017年4月发布的《甘肃省贫困县分类统计表》可知,甘肃省目前共有75个贫困县,其中国家集中连片特殊困难地区贫困县共有58个,插花型贫困县共17个.2016年甘肃省生产总值达到7 200.37亿元,比上年增长了7.6%.其中43个国家扶贫工作重点县的生产总值为1 702亿元,同比下降6.26%,占全省生产总值的23.63%.由表1可以看出,国家扶贫工作重点县的经济在平稳上升的过程中遇到了发展瓶颈,因此依据产业扶贫的地区还需加大技术、人员、物资的投入以及后期的风险监控,以求达到缓中趋稳的良好势态.

表1 甘肃省43个国家重点贫困县生产总值变动表[5-7]

1.1.2 甘肃省贫困县产业扶贫发展类型

产业经济发展离不开其特有的资源、文化、技术、管理、环境、人才等方面的优势,依据这些优势可以形成具有市场竞争力的特色产业[8].甘肃省贫困县产业经济主要以特色农林产业扶贫、农村旅游扶贫[9]、电子商贸扶贫为主(如图1).据《2017年甘肃省统计年鉴》数据显示,2016年甘肃省向贫困地区投入35.2亿元产业扶贫资金,大量的资金投入加快了“一县一业”和“一村一品”的产业扶贫进度.全省不仅新增了特色优势产业种植面积,而且在100个贫困村开展了旅游扶贫试点工作以及在1 641个贫困村开展了电商扶贫.国务院2016年发布《关于“十三五”脱贫攻坚规划的通知》中提到了五个产业脱贫的方式,以农林产业扶贫为例,甘肃省制定了以蔬菜、马铃薯、草食畜牧业、中药材[10]、优质林果、制种和酿酒原料为主的六大特色主导产业发展方案,且在大力发展优势产业的同时,召开产业发展推进会,制定全省的百合扶持办法.据“甘肃省精准脱贫大数据管理平台”统计,截至2015年12月,甘肃省通过产业扶贫实现稳定脱贫的贫困户共73.18万户,共计217.35万人.

1.1.3 甘肃省贫困县产业扶贫发展现状

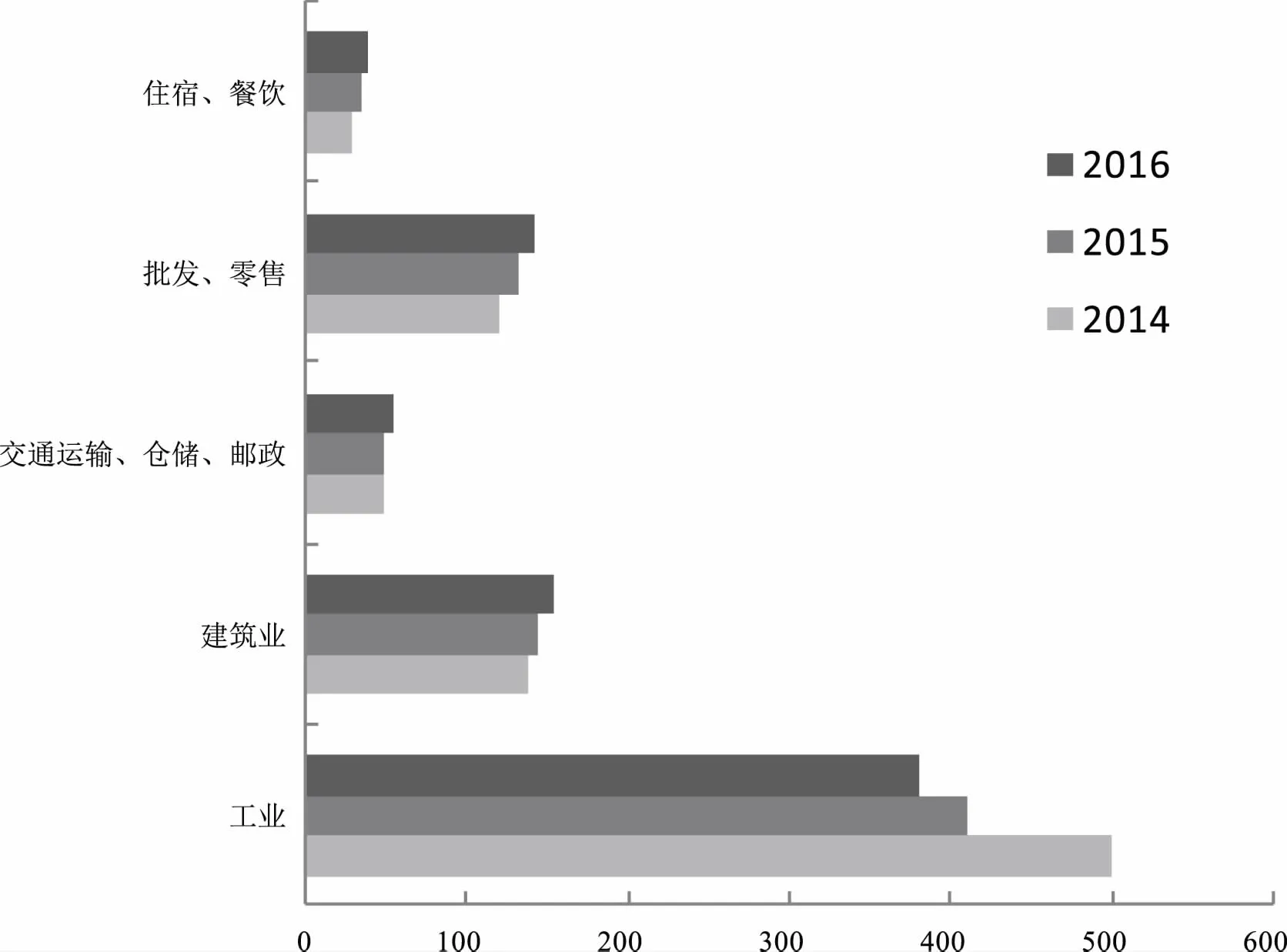

2016年,甘肃省第一产业生产总值增加983.39亿元,较同期增长5.5%,第二产业增加2 515.56亿元,较去年增长6.8%,第三产业增加3 701.42亿元,增长8.9%.虽然工业品价格有所下跌,但全省经济走势总体平稳.以甘肃省43个国家扶贫工作重点县为例,第一产业与第三产业的生产总值保持稳定增长,而第二产业却受到工业经济转型的影响持续下滑.根据表1显示,虽然贫困县建筑业的生产总值稳速增长,但工业生产总值连续三年呈现下降趋势,其工业生产成品在去库存方面存在负增长现象.近年来,甘肃省第三产业经济增速较快,是带动全省经济发展的主要源动力,如表2所示.2014年—2016年全省43个国家重点贫困县第三产业的生产总值分别以28.12%、10.14%、10.84%的速度增长,其中包括通过公共网络实现的零售业、旅游业、高技术服务业等(如图2),因此可以看出甘肃省贫困县目前的新业态、新产业成长较快.

1.2 甘肃省贫困县产业扶贫特征分析

近年来,甘肃省贫困县不断凭借自身优势,借助大数据时代的媒介手段,调整产业结构,积极发展创新产业,使得贫困地区的经济效益明显增强.但在致力于产业扶贫脱贫的工作过程中仍存在一些问题,与我国贫困县“摘帽”的标准相比,差距仍然较大,其发展还存在很多问题及制约因素,具体如下.

1.2.1 贫困县县域连片集中,缺少良好的产业发展环境

甘肃省连片特殊困难地区主要集中在六盘山区、秦巴山区、藏区三个地方,由于这些地方地理环境恶劣、交通不便利、生产方式落后、少数民族聚居等因素影响,其脱贫战略实施受限,造成脱贫成本高、脱贫难度大的问题[4].按照地理环境划分,甘肃省贫困县域分布如表3所示,其中六盘山区共31个国家扶贫工作重点县,占地区比重57.4%,秦巴山区和藏区分别是7个国家重点贫困县,所占地区比重为77.8%和58.3%,贫困县县域分布呈现连片集中的特点,这使得贫困地区产业经济发展缺少区域市场及产业链的支持,无法形成局部有效市场机制,缺少良好的产业发展环境.

表2 甘肃省43个国家重点贫困县(区)生产总值分类变动表[5-7]

年份第一产业/万元同比增长/%第二产业/万元同比增长/%第三产业/万元同比增长/%20164 162 3955.025 379 998-4.629 473 90910.8420153 963 4007.105 640 648-11.008 547 31810.1420143 700 4244.806 342 038 8.237 760 08028.12

产值/万元图2 甘肃省43个国家重点贫困县(区)第二、三产业生产值明细图[5-7]

1.2.2 消费水平较低,区域性发展滞后

居民可支配收入指标可以有效反映居民生活水平状况.2016年甘肃省农村居民可支配收入为7 456.9元,受到较大的经济下行影响,政策性帮扶推动贫困居民人均可支配收入增幅较低.据统计,2016年甘肃省43个国家扶贫工作重点县的人均可支配收入为6 189元,较上年增长8.2%,相比全省农村居民可支配收入增幅高0.7个百分比(见表4).虽然贫困地区的人均收入处于上升趋势,但其每年的人均可支配收入与农村居民整体水平相比还具有一定的差距(见表5).2016年甘肃省农村居民平均每人消费支出7 487元,而重点贫困县平均每人消费支出为5 944元.因此,从人均可支配收入与平均每人消费支出来看,甘肃省贫困县域的消费能力还处于较低的水平,扶贫资金在产业扶贫方面的投入与产出效率低下,产生贫困县域经济发展不景气的情况.

1.2.3 社会特征复杂多样,产业发展缺少人才

社会特征复杂多样是甘肃省贫困地区产业经济发展滞后的原因之一.甘肃省自古处于经济发展的劣势区位,落后的生产力持续影响人民的思维方式与文化信仰,加上贫困地区的教育资源稀缺,造成了贫困地区受教育程度低,产业经济发展缺少人才[1].此外,甘肃省集中连片的贫困地区属于少数民族聚居区,这些地方不仅自然环境恶劣,而且社会机制不完善,受宗教信仰及自然条件的影响,扶贫攻坚工作开展难度大、返贫率高,建立完整、有效的产业经济结构较为困难.甘肃省社会特征的复杂还在于生态条件的脆弱与产业经济发展相矛盾,草地沙化、水土流失等问题导致生态系统脆弱且修复功能较差,阻碍了地区产业经济的发展,形成开垦与贫困的恶性循环.由于贫困地区的人们在思想上长期固步自封、闭门造车,产业经济结构单一,抑制了生产要素的接洽、循环以及地区资源的优化配置.虽然政府部门及社会组织都为贫困地区的产业经济发展输送了大量的领导人才,但生产性人员接受“新思想”转化过慢,形成产业输出劣势.

表3 甘肃省贫困县域分布[12]

地理环境划分市州(县区)所辖县市区数量/个国家扶贫工作重点县数量/个国家扶贫工作重点县所占地区比重/%六盘山区庆阳市、平凉市、天水市、定西市、白银市、兰州市、临夏州、武威市543157.4秦巴山区陇南市9777.8藏区武威市、甘南州12758.3

表4 甘肃省43个国家重点贫困县(区)人均可支配收入[5-7]

年份重点贫困县人均可支配收入/元较上年相比/%农村居民可支配收入/元较上年相比/%重点贫困县与农村居民可支配收入增幅相比/%2016年6 189+8.207 457+7.50 +0.70 2015年5 720+28.836 936+20.92 +7.91 2014年4 440+13.305 736+12.30 +1.00

表5 甘肃省43个国家重点贫困县(区)平均每人消费支出[5-7]

年份重点贫困县平均每人消费支出/元较上年相比/%农村居民平均每人消费支出/元较上年相比/%重点贫困县与农村居民人均消费支出增幅相比/%2016年5 944+10.00 7 487+9.62 +0.382015年5 403+33.44 6 830+29.56 +3.882014年4 049-0.07 5 272+8.70 -8.77

1.2.4 农业生产缺少标准化,主导产业发展受到制约

农业是农村经济发展的基础[13],也是甘肃脱贫的主导产业.甘肃省贫困地区的农业生产缺少标准化、科学化管理,致使主导产业经济发展受到制约,农业战略性结构调整缺失,贫困地区群众的生活水平无法得到有效改善.农业标准化主要针对农产品的规格、质量、等级、安全及生产过程的播种、收割、检验、运输、包装等方面进行规范.以甘肃省农业机械化水平为例(见表6),机耕率与机播率都呈现上升趋势,但与机耕率相比,机播率整体水平偏低,每年的机械播种面积连当面播种面积的一半达不到,说明甘肃省的农业机械化水平还有待提高.农业标准化是提高生产力的重要途径,是提高农民收入、实现农业现代化的重要基础,因此,农业生产标准化的缺失,制约了甘肃省贫困地区主导产业的发展.

1.2.5 公共基础设施薄弱,产业现代化水平低

贫困地区的财政收入较少,不足以支持地区经济发展的需要.资金支持力量一旦薄弱,易导致地区公共基础设施建设与产业经济发展需求不匹配.据相关资料显示,截至2014年底,全省还有30%的建制村不通硬化公路,90%以上的村社道路没有硬化,354万农村人口的饮水安全没有纳入规划,20%的贫困村不通动力电.基本公共服务供给不足,贫困地区产业发展缺少必要的生活保障机制,不仅造成贫困地区农业产业化发展不强的局面,而且限制了第二、三产业的延伸发展.此外,水、电、路、网等基础设施的不完善,致使甘肃省贫困县产业链不完整,公共基础设施薄弱让贫困地区的产业达不到现代化水平,科技含量低,难以在激烈的市场竞争中保持其特色产业的优势.

2 精准扶贫背景下甘肃省贫困县发展产业经济的契机

近几年,随着中央、省委省政府不断推行特色产业扶贫政策,将行业扶贫政策、资金、项目、力量精准定位到贫困主体,加快了按需求帮扶的产业脱贫进度.在精准扶贫的背景下,产业化扶贫是甘肃省发展实体经济的有效路径,通过精准扶贫中的资金投入、基础设施建设、行业扶贫、金融扶贫、雨露计划、社会帮扶等措施,逐步壮大贫困县产业经济优势;借助精准扶贫背景下的区位优势,铺设产业经济发展的“国际贸易”道路,吸引投资者投资.最后,凭借精准扶贫的机遇,调整贫困地区产业结构,增加贫困人口的收入,如期实现2020年的脱贫目标.

2.1 精准扶贫背景下产业经济发展的资金优势

在30多年来的扶贫开发实践中,随着对扶贫对象的精准识别和财政扶贫资金的加大投入,资金投入与产出效益越来越明显.2016年中央下达甘肃省各类扶贫资金共73.95亿元,较上年增长44.8%,省级22个部门整合涉农资金568亿元, 这些资金的用途包括完善基础设施建设、 引导劳务输出、异地扶贫搬迁、生态保护、教育扶贫、医疗救助等方面.2016年主要投放35.2亿元发展特色产业,说明精准扶贫背景下甘肃省贫困县产业发展环境有所改善且具有支持长期发展的资金优势.

表6 甘肃省各年农业机械化水平[5-7,14-15]

年 份2012年2013年2014年2015年2016年 当年机耕面积/千公顷2 067.532 260.842 436.782 582.152 763.07 机耕率/%58.5664.0068.8772.8076.50 当年机播面积/千公顷1 364.81 434.971 537.031 617.791 694.99 机播率/%33.1234.3036.7438.2339.75

2.2 精准扶贫背景下产业经济发展的技术优势

精准扶贫工作使用“大智移云”(大数据、智能化、移动终端、云计算)技术对贫困对象进行精准记录,相关部门通过技术平台建立起社会帮扶的信息渠道.通过及时搜寻有利于本地区产业发展的项目,开展因地制宜的扶贫工作.在精准扶贫背景下,甘肃省加大对贫困信息的管理与电子商务产业的发展,都更具有“信息化”优势.据了解,全省已建成75个县级电商服务中心、1 157个乡级服务站和5 016个村级服务点,这为甘肃省第三产业的发展提供了技术服务支持.

2.3 精准扶贫背景下产业经济发展的贸易机会优势

在精准扶贫背景下,国家大力支持贫困地区的产业经济发展,无论是从税收优惠力度方面还是资金扶持方面,甘肃省产业都有极多的发展机遇.甘肃省贫困县的产业经济发展可以借助兰洽会的举办及国家“一带一路”建设,实现地区间、行业间的贸易往来,带动贫困地区的产业经济发展.此外,兰州新区的建设为甘肃省的产业经济提供了新的发展机遇.

2.4 精准扶贫背景下产业经济发展的社会资源优势

2016年,33个中央国家机关和单位为甘肃扶贫工作投入资金14 183万元,实施项目157个;引进帮扶资金35 286万元,实施项目35个.甘肃省组织开展“千企帮千村”的精准扶贫活动,据统计已有1 596户企业与1360个贫困村、63家商会与126个贫困村建立结对帮扶的关系,带动了91 504个贫困户、39.84万贫困人口,帮助6.16万贫困户实现了脱贫.因此,在精准扶贫背景下,甘肃省贫困县的产业经济发展具有社会资源优势.

3 精准扶贫背景下完善甘肃省贫困县产业经济发展的建议

3.1 延伸产业链,完善利益联结机制

甘肃省贫困县产业结构不完整,且贫困形势属于集中连片的情况,产业链上下游无法联结,造成生产、运输、经销等环节存在疏漏.因此,通过促进传统农业经济向生态农业、现代农业、观光农业等方向的转变,推动农业产业链规模化发展,延伸产业链,完善各行业、各地区之间的利益联结纽带,围绕特色资源优势,加快产业链纵向与横向之间的建设,从而优化贫困县域的产业经济结构.

3.2 借助地区发展战略优势,培育经济增长新动力

甘肃省拥有众多独具地方特色的水果、蔬菜、中药材等产品,但由于宣传、营销方式的落后,品牌还缺乏一定的竞争力,而“兰洽会”、“一带一路”等地区发展战略为甘肃省贫困县域的产业发展提供了新的契机[16].此外,“丝绸之路国际旅游节”等品牌旅游节的竞相盛举,都为县域旅游经济的发展提供了重要的平台和通道.借助地区发展战略的优势,从而提升贫困县域经济发展的内生动力和竞争力,培育经济增长新动力.

3.3 完善扶贫资金绩效评价体系,进一步健全扶贫长效机制

通过建立精准扶贫背景下的扶贫资金绩效评价,提高扶贫资金运用的价值,为政府部门在贫困地区的产业经济投入比重工作中提供一定的参考.甘肃省贫困县因其消费水平低、区域性发展滞后、公共基础设施不完善,需要长期的资金扶持,从而进一步健全长效的扶贫机制[17].因此,建立全面的扶贫资金绩效评价体系是贫困县产业经济发展亟待解决的问题,持续改善产业经营环境状况,才能为贫困地区吸引投资、留住人才.

3.4 重视贫困县产业经济发展中的生态问题

甘肃省地形特征复杂、生态系统薄弱以及不合理的开采方式都严重制约着全省产业经济的发展.在支持贫困县域产业发展的同时,也要关注各产业是否做到了合理组织生产,是否发展绿色环保事业,加大对各行各业的法律意识培养[18].近年来,由于气候变化及人类活动的影响,甘南、陇南等地的山地植被都出现退减的现象,地质灾害频繁发生,生物多样性遭到严重破坏[1],因此,地区发展经济的同时也应该重视对当地生态环境的保护与治理.

3.5 凝聚企业力量,实现科技价值共享

在社会资源有限的情况下,要解决甘肃省贫困县产业经济发展的问题,仅靠政府投入治理成效还是太小,所以还需凝聚企业的力量.随着我国经济的不断发展,分配不公的问题也越来越突出,从而导致收入差距、城乡区域公共服务水平差距较大.因此,贫困地区可以与企业建立利益共同体,共享改革发展的成果,而企业可以结合大数据时代特征[19],利用互联网+、云技术、智能化等科技手段致力于农村产业经济发展,或者金融市场可以通过使用期货市场和金融衍生品工具,将农产品价格波动风险转移给保险、期货等,从而规避农产品风险,减少贫困群众的不必要损失.

4 结语

在精准扶贫背景下,甘肃省贫困县产业经济发展不断突飞猛进.就目前产业扶贫情况来看,虽然还存在环境、制度、人才等方面的问题,但随着“十三五”甘肃省攻坚脱贫战略的稳定实施,贫困县县域经济不断壮大,在政府保障贫困地区的交通、饮水、住房、教育、医疗等基本生活条件的前提下,贫困县产业经济的可持续发展能力不断提高.根据甘肃省精准扶贫绩效评价结果可以看出,在目前政策、环境、地理位置、资源储备的支持下,贫困县域的产业经济发展具有资金、技术、贸易机会、社会资源等方面的优势.通过延伸产业链、借助地区发展战略优势、完善扶贫资金绩效评价体系、重视经济发展引起的生态问题、凝聚企业力量等举措,实现甘肃省58个片区县农村人均可支配收入增幅高于全省平均水平的目标,从而整体解决区域性产业经济发展问题.