通货膨胀对寿险保费收入的影响分析

2019-12-03闫庆悦王文娇褚吉威

闫庆悦,王文娇,石 印,褚吉威

(山东财经大学 保险学院,山东 济南 250014)

一、引言

通货膨胀影响着社会经济活动的方方面面,一直是经济学研究领域的热点问题。在保险消费中,保费缴纳和保险金额的给付均采用货币支付的形式,当然也会受到通货膨胀的影响。我国保险市场中的寿险具有储蓄和保障双重特征,其保费在总保费收入中所占比例最大,在其漫长的保险期限内,更容易遭受通货膨胀带来的冲击。自2014年《国务院关于加快发展现代保险服务业的若干意见》(简称“新国十条”)颁布以来,我国越来越重视保险业的稳定健康发展,始于2017年前后的对保险市场的强力整治①2017年保监会出台的35号和134号文件从不同角度进一步加强监管,防范风险。2018年出台的19号文件提出要对包括寿险在内的人身险采取专项清查行动,从产品设计等角度进行严格核查以提高保险的保障功能。取得了突出成效,有效防止了系统性金融风险的发生。探讨通货膨胀对寿险保费的影响,有助于为通货膨胀影响寿险保费的机理等提供理论依据,进而防范金融风险的发生。

张芳洁[1]利用1980—2002年的数据进行实证分析,认为我国保险业发展受通货膨胀在内的多种宏观经济因素的影响。现有文献大多将保费收入视为保险需求②本文选择寿险保费作为研究变量。这是由于既有文献大多以寿险保费收入代表寿险需求,但寿险需求是消费者在不同价格水平下愿意而且能够购买的寿险数量,是消费者的主观意愿,不好计量。,因此,本文将先梳理寿险需求和通货膨胀之间的关系,再从寿险需求的角度进一步考察这种关系。江生忠和杨毅[2]通过分析寿险需求的影响因素,认为寿险需求受通货膨胀等因素的影响。Hwang和Gao[3]指出,尽管20世纪90年代中期中国经历了高通胀,但并未发现通货膨胀对寿险需求产生负面影响的证据。以上论著都初步认为通货膨胀会对寿险需求产生影响,但并没有明确指出影响效应的正负及其影响程度。Browne和Kim[4]通过对45个国家寿险业发展的考察,认为通货膨胀对寿险业的影响具有较为显著的负效应。卓志[5]认为,预期通货膨胀会对寿险需求产生负效应,但不显著。胡良和陈静[6]从历史角度对保险业整体的保费需求受通胀影响的周期性进行了分析,也认为通胀对保险业的保费有负效应。黄荣哲和农丽娜[7-10]采用2000—2010年的数据,通过门槛回归模型分别用四篇文章探讨了我国保险市场宏观需求、人身险、意外险、健康险的需求受通货膨胀的影响,认为较低的通货膨胀更不利于人身险、意外险、健康险的发展,而温和的通货膨胀则有利于人身险、意外险、健康险的发展,也会促进整个保险行业的发展,并且提出在通货膨胀接近门槛值水平时应及时调整营销策略的建议。程青等[11]通过双区制门槛回归模型发现,通货膨胀对保费增长具有负效应,而通货膨胀率小于3%时,这种负效应表现更为明显。Yuan和Jiang[12]利用2000—2012年的省级面板数据分别研究中国整体保险、寿险和非寿险需求的影响因素,认为通货膨胀对寿险需求的影响呈负效应,而对非寿险需求呈正效应。郭彩霞和刘啸寒[13]运用2004—2013年的数据进行了相关研究,同样认为寿险保费收入的影响因素包括通货膨胀及通货膨胀预期等。Huang和Wang[14]利用一项关于中国深圳遗产税试点传闻的准自然实验,发现通货膨胀会显著降低寿险需求,弹性水平为-5~-7.5。

综上,在对保险需求与通货膨胀之间关系的考察方面,相关文献大致存在三种观点:首先,通胀对保险需求有影响,但其影响不显著;其次,通胀对于保险需求的影响呈现负效应;最后,较低的通胀对保险需求的负效应更为明显,而温和的通胀在一定程度上会提高保险需求。不过,既有文献鲜有探究通货膨胀对寿险保费的影响,尤其是非线性影响。在数据使用方面,多数研究采用年度数据,没有进行月度层面的考察。寿险作为保障型险种,保障期限可能长达几十年,其受通货膨胀的影响程度可能会更强,因此,有必要针对通货膨胀对寿险的影响进行更加深入的研究。

二、变量选取与模型建立

下文将通过建立寿险原保费收入受通货膨胀影响的线性和非线性模型,探究通货膨胀与寿险原保费收入之间的关系。

(一)变量选取

为了探究寿险需求受通货膨胀的影响,本文使用的数据来源于中经网统计数据库、国家统计局以及保监会网站提供的2009—2018年的月度资料,核心变量如下:(1)通货膨胀率,采用居民消费的同比物价指数(上年=100),在其基础上减去100作为每个月的通货膨胀率;(2)寿险原保费收入,使用寿险业原保费的当期同比增速表示;(3)居民生活水平,选用处理后的城镇居民可支配收入①由于国家统计局只给出了城镇居民可支配收入的季度数据,本文利用二次函数插值法将季度数据转化成月度数据。的当期同比增速来衡量;(4)利率水平,选用一个月银行间同业拆借利率的加权平均值减去通货膨胀率来衡量。

(二)模型构建

1.线性模型构建

为了在整体上考察通货膨胀对寿险原保费收入的影响,首先建立寿险保费收入与通货膨胀之间的线性模型,用于考察整个样本考察时期内的通货膨胀与寿险保费收入之间的关系,见公式(1)。

其中,Yt表示寿险原保费收入当期同比增速,CPIt表示通货膨胀率,St表示城镇居民可支配收入当期同比增速,Rt表示利率水平,εt代表误差项,αi和βi为待估参数,另外,考虑到遗漏变量问题,在公式(1)中还加入了Yt的一阶滞后项Yt-1。

2.门槛回归模型构建

门槛回归模型作为一种非线性模型,可以考察两变量之间的非线性关系。该模型最初由Hansen[15-16]提出,之后被学者广泛应用于社会科学的多个领域[17-21],保险领域同样使用该模型来解决非线性问题[22-24]。由于两区制模型能够更简洁明了地阐释门槛回归模型,三区制及以上的模型原理与两区制模型相同,因此,本文以两区制门槛回归模型为例,进行模型介绍。两区制门槛回归模型的定义为:

公式(2)和(3)中的qt为门槛变量,γ为门槛值,γ可将样本分成两类:当门槛变量小于等于门槛值时,回归模型用公式(2)表示;当门槛变量大于门槛值时,回归模型用公式(3)表示。另外,公式(2)和(3)可进一步改写为示性函数的形式,见公式(4)。

其中,dt(γ)为示性函数:当qt≤γ时取值为0,当qt>γ时取值为1。式中,和γ为待估参数。

根据Hansen的方法,应该首先对门槛值进行估计,然后再根据所求得的门槛值进行门槛效应的检验。具体操作应先给γ赋予样本中的值,公式(4)就会变为线性模型,从而可根据OLS估计对yt进行回归,并得到相应的残差平方和Sn(γ)。估计得到的门槛值应为使得Sn(γ)最小的γ值,如公式(5)所示。

其中,Ωn为γ的样本集。满足公式(5)的样本观测值即为门槛值。当估计出门槛值以后,的估计值也相应确定下来。

在得到门槛估计值γ后,接着对门槛回归模型进行显著性检验。该显著性检验的目的是检验以该门槛值划分的两组样本是否存在着显著不同。原假设为:,即不存在门槛效应(若模型为三区制模型,原假设为存在一个门槛值,以此类推)。在给定的原假设下,通过构造F统计量对其进行检验。F检验统计量的表达式见公式(6)。

其中,S0(γ)为不存在门槛效应时的最小二乘估计残差平方和,由于F统计量并不服从标准正态分布,而且会随着γi值的改变而改变,也就无法利用该统计量对门槛效应进行显著性测度。因此,可采用自举法(bootstrap),即通过渐进分布的思想,模拟LM检验统计量,得到在一定显著性水平下统计量的经验分布。可用给定门槛值下得到的LM检验统计量的值与给定显著性水平下的LM检验统计量的临界值进行比较,当该统计量大于该显著性水平下的LM检验统计量的值时,就拒绝不存在门槛效应的原假设,从而认为存在门槛效应。根据以上分析,关于寿险保费收入受通货膨胀影响的非线性模型见公式(7)。

公式(7)为分段函数表示的门槛回归模型。本文假设有高、中、低三种不同的通胀区间,每种通胀区间对寿险保费的影响是不同的,从而建立了三区制门槛回归模型。其中,CPI为门槛变量,门槛值为γ1和γ2,β5~β13为模型的待估参数,εt为误差项。需要说明的是,对于门槛值的个数需要通过门槛效应检验以后才能确定。

三、实证结果分析

从线性和非线性两个角度考察通货膨胀对寿险保费收入的影响,能够对比两类模型的差异,深入理解通货膨胀与寿险保费收入之间的关系。因此,本文将同时考察寿险保费收入受通货膨胀影响的线性和非线性关系。对于非线性关系,本文采用门槛回归模型进行考察。

(一)线性模型估计结果

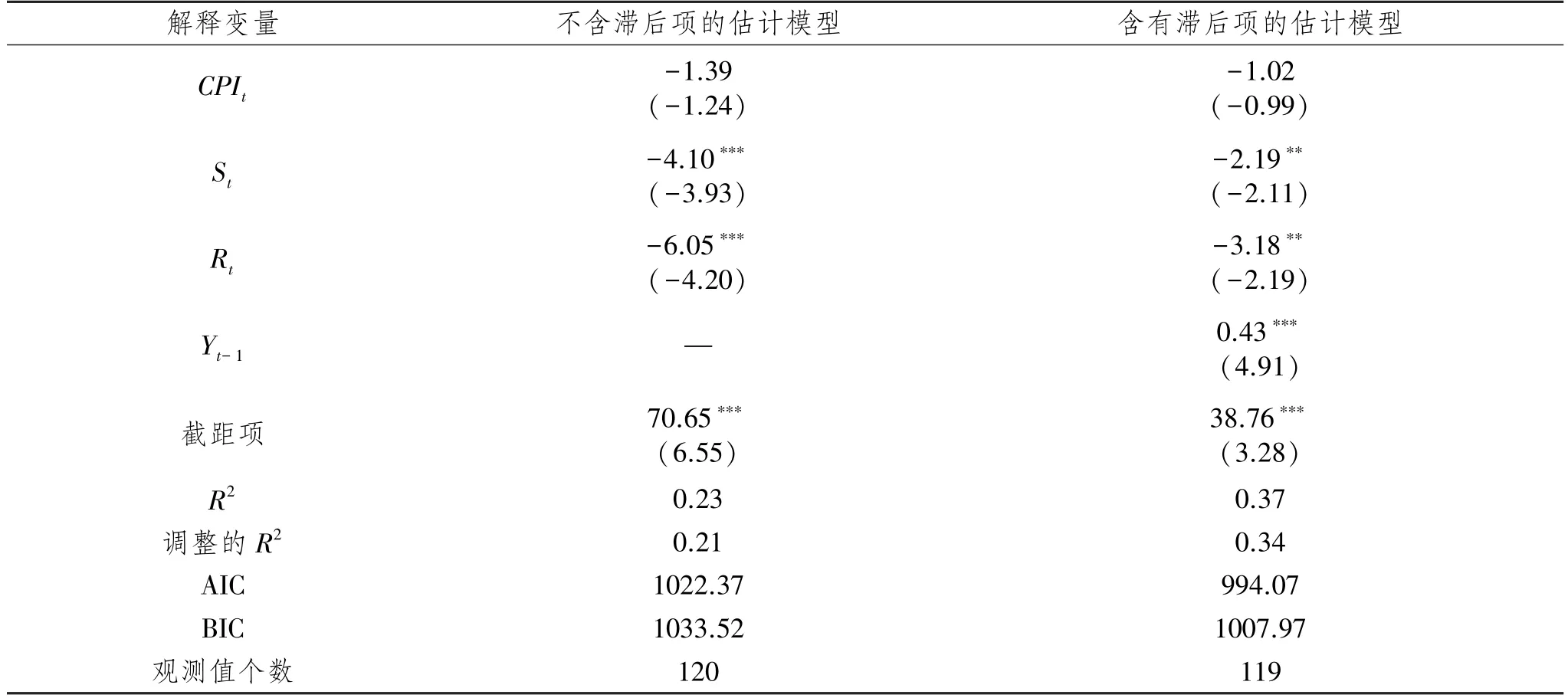

首先对多元线性回归模型的估计结果进行分析,表1列出了多元线性回归模型的估计结果。作为对比,本文同样给出了不含滞后项的模型估计结果。根据不含滞后项的回归模型估计结果,CPIt的估计系数为-1.39,但并不显著,说明在不含滞后项的回归模型中,通货膨胀与寿险保费收入增长率之间呈负效应,但这种负效应并不显著。另外,St的估计系数为-4.10,Rt的估计系数为-6.05,并且估计效果均显著,说明在不含滞后项的线性模型中,收入水平和利率水平对寿险保费收入呈较为显著的负效应。根据含有滞后项的回归模型估计结果,CPIt同样为负值且不显著,St和Rt的估计系数也为负值且较为显著,滞后项的系数为0.43,且在1%的水平下显著。

表1还列出了两种估计模型的相关指标。不含滞后项模型的R2和调整的R2值分别为0.23和0.21,而含有滞后项模型的R2和调整的R2值分别为0.37和0.34,说明含有滞后项的模型解释能力更强。进一步通过AIC和BIC信息准则,加入滞后项要比不加入滞后项的信息准则小。因此,出于模型简化的目的,在重点考察寿险保费受通货膨胀影响的线性关系时,带有滞后项的模型更具解释力。

表1 线性模型估计结果

(二)门槛回归模型的估计结果

虑及通货膨胀对寿险需求的影响可能是非线性的,假定寿险预定利率长期不变,当通货膨胀水平较低时,寿险产品的收益较高,寿险产品的需求就会增加,进而提高寿险保费收入。当通货膨胀水平较高时,寿险产品的收益会下降,需求减少,寿险保费收入随之降低。因此,寿险保费与通货膨胀之间的关系很可能存在着结构突变,在通货膨胀超过某一水平时,二者之间的正负效应发生转变。

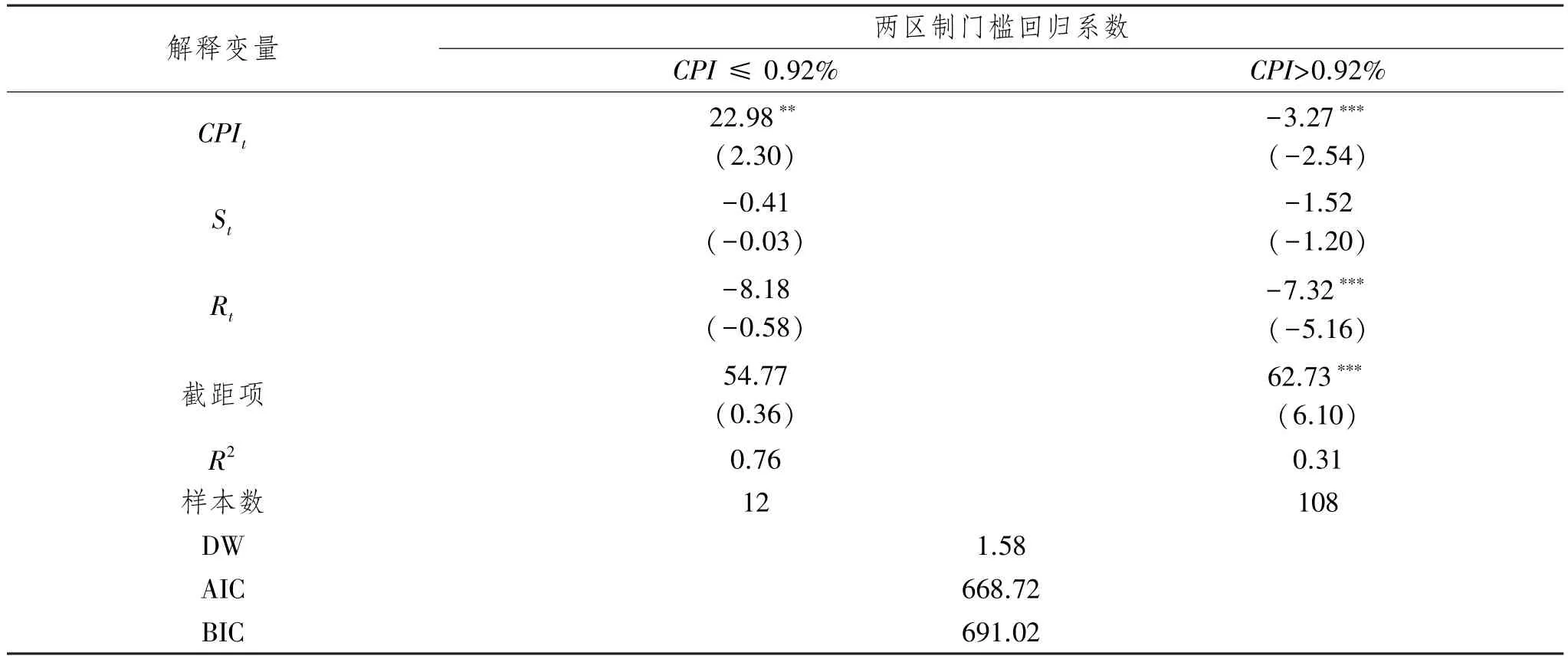

为了进一步考察这一非线性关系,本文进一步构建了门槛回归模型。对于模型(7)的门槛检验结果如表2所示①模型的设定中假定所有的解释变量均受门槛变量CPI t的影响。。本文采用Hansen对门槛值的检验方法来确定门槛回归模型中门槛值的个数②表2报告的LM检验统计量所对应的门槛值并不是模拟出来的最大LM检验统计量的值所对应的门槛值,但是表3所报告的门槛值是使得估计结果的SSR最小的门槛值,因此只要检验该门槛值是否能够拒绝原假设即可。由于通过Hansen的st at a门槛值检验程序的boot st r ap的P值只报告出了使得LM检验最佳的门槛值,而其他门待检验的门槛值的P值都没有给出,因此本文只给出5%显著性水平下的临界值,没有给出具体的P值。。通过重排自回归方法得到模型(7)两个待检验的门槛值:0.92%和2.48%。根据表2,模型(7)并没有通过双门槛效应的检验,寿险保费受通货膨胀的影响不再为三区制,而是受两种不同区制的通货膨胀水平影响,其门槛值为0.92%。这意味着通货膨胀率以0.92%为界限的左右两个区制内分别有着不同的线性表达式。根据检验结果,可将模型(7)用分段函数的形式将改写为两区制门槛回归模型,见模型(8)。表3列出了模型(8)的回归结果。

表2 门槛效应的检验结果③本文采用stata15程序对门槛模型进行估计和检验,自举法模拟抽样5 000次。

表3 门槛模型估计结果

根据两区制门槛回归模型结果,在通胀水平较低时(模型中体现为CPI小于0.92%),其对寿险的影响呈较为显著的正效应,而当通胀水平较高时(模型中体现为CPI大于0.92%),其对寿险呈显著的负效应。这说明适度的通货膨胀能促进消费者购买寿险。但较高的通货膨胀水平会造成保险给付贬值,这相当于提高了寿险产品的实际价格,从而抑制消费者对保障性寿险的购买。另外,当CPI≤0.92%时,收入水平和利率对寿险保费的影响均不再显著。当0.92%<CPI时,只有利率水平对寿险保费的影响呈现显著的负效应,这说明通货膨胀较高时,利率的提高会降低人们对寿险的需求,转向其他保值能力更强的理财产品。虽然两区制门槛回归模型降低了收入水平和利率的显著性,但从信息准则上来看,门槛回归模型的AIC和BIC值均明显小于含有滞后项的线性模型。说明两区制门槛回归模型更适合解释通货膨胀对寿险保费的影响。较低的通货膨胀水平往往能够促进人们购买寿险来获取更多的保障,当通货膨胀水平较高时,人们则更倾向于选择其他理财产品作为寿险产品的替代品,以更大限度地实现资金的保值增值。

(三)对线性和非线性模型的进一步解释

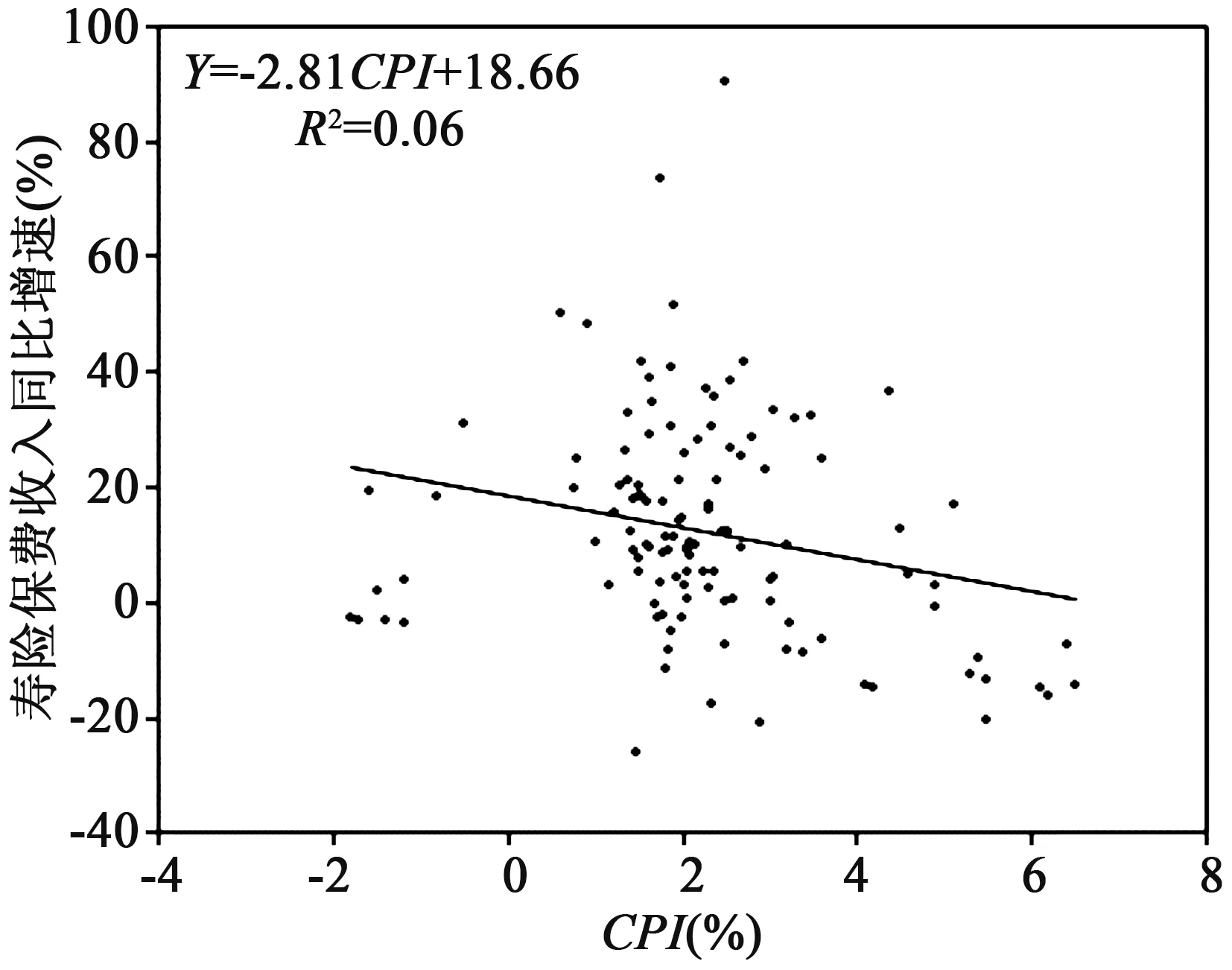

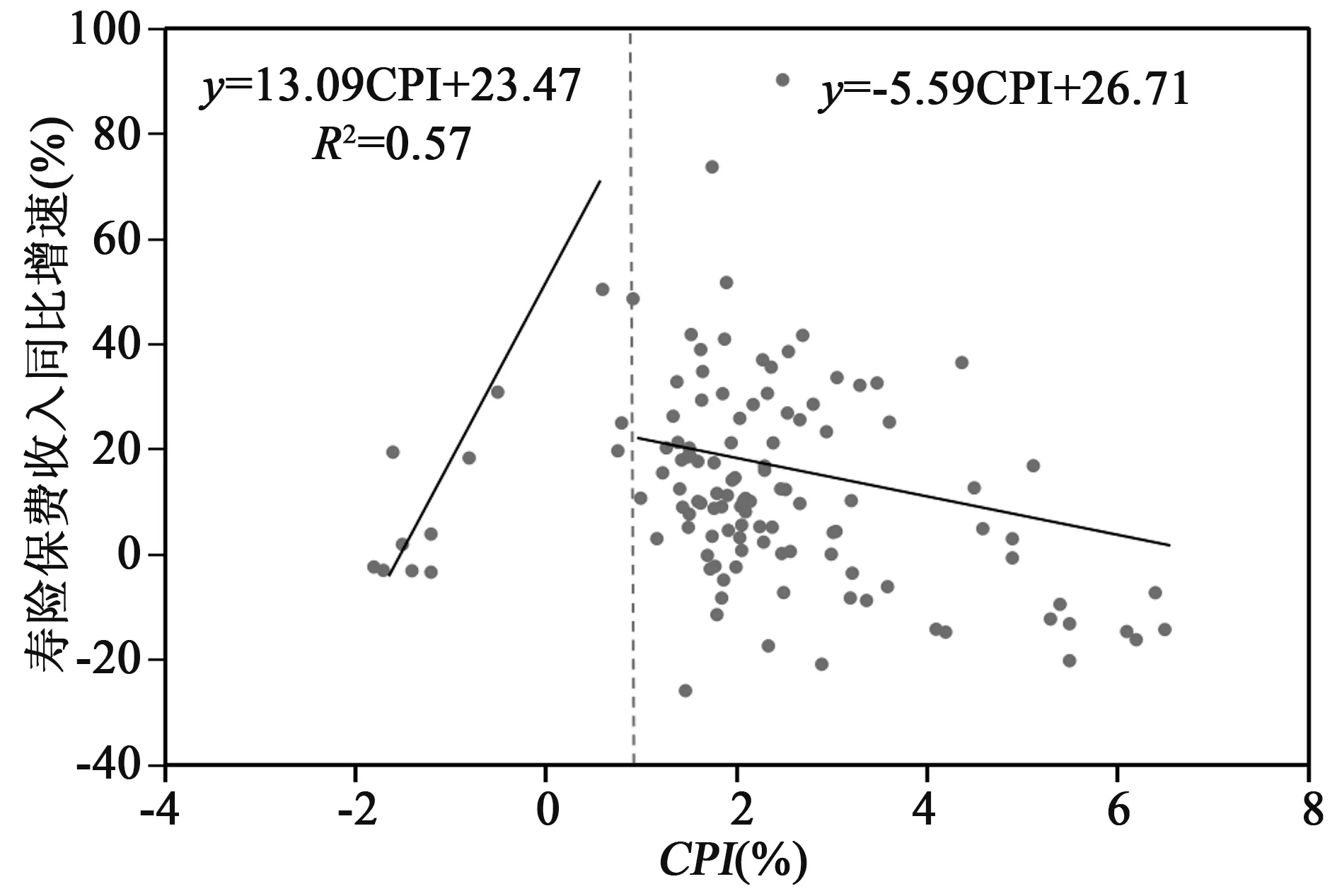

图1和图2直观展示了通货膨胀对寿险保费的线性和非线性关系。图1为两者之间的线性关系,图2描述了两者之间存在着明显的结构突变。

图1 寿险保费与通货膨胀之间的线性关系

图2 寿险保费与通货膨胀之间的结构突变

1.通货膨胀对寿险保费的线性关系。图1给出了寿险原保费收入同比增速与CPI的拟合图,公式Y=-2.81X+18.66即为拟合结果。式中,X代表CPI,Y代表寿险原保费收入同比增长率。根据图1,回归系数在1%的水平上都拒绝了系数为零的原假设。散点图中拟合线斜率为-2.81,说明在总体上,通货膨胀对寿险原保费收入同比增速呈现负效应。当通货膨胀增加时,其会在一定程度上抑制寿险原保费收入的增长,对寿险原保费收入产生不利影响。

2.通货膨胀与寿险保费之间的非线性关系。根据图2,通货膨胀与寿险保费之间存在着结构突变。当CPI小于0.92%时,根据拟合结果可以发现,CPI的系数为13.09,说明在通货膨胀较低时,寿险保费收入同比增速会增加,人们更愿意购买寿险来获取更多的保障。当CPI大于0.92%时,根据拟合结果可以发现,CPI的系数为-5.59,说明在通货膨胀较高时,寿险保费收入同比增速会减小,人们会减少对寿险产品的购买,以降低未来通货膨胀进一步上升带来的资金损失风险。另外,从0.92%两边的斜率水平的绝对值来看,当通货膨胀水平较低时,人们对于通货膨胀的反应更加敏感。因此,将通货膨胀水平维持在0.92%附近,有利于寿险保费的提高。

四、研究结论与对策建议

(一)主要研究结论

本文利用2009—2018年的月度数据,通过建立寿险保费收入受通货膨胀影响的线性和非线性模型,得到如下研究结论:(1)从线性模型来看,通货膨胀对寿险保费收入的影响在整体上呈现负效应,但这种负效应并不显著。(2)从门槛效应模型来看,不同的通货膨胀水平预期对寿险保费的影响不同。以0.92%的通货膨胀率为临界点,当通胀率高于0.92%时,其对寿险保费收入的增长率呈现出较明显的负效应,高通胀使人们减少对长期寿险的投资,转向投资其他保值能力更强的理财产品。(3)以上两种关系在拟合图中都有所体现。通货膨胀对寿险保费的影响的确存在着结构突变现象。

(二)对策建议

基于以上结论,本文提出如下对策建议:

1.在“保险姓保”的准则下加快人寿产品创新。目前,国内寿险保单还没有充分考虑到通货膨胀因素给投保人所带来的风险损失问题。可以借鉴国外经验,引入通货膨胀指数化寿险保单来应对高通胀对投保人和保险人带来的不利影响。投保人随着生活水平的提高,在年轻时购买的寿险保单的保障水平已经无法满足其年老时对保障水平的需求,因此,应考虑在传统寿险的基础上,增加投保人的选择性。发展像可调整的寿险保单以及变额人寿保险,让投保人更灵活地选择保障水平,降低通货膨胀带来的损失。

2.寿险公司应加强自身经营管理以应对通货膨胀带来的不利影响。寿险公司经营的主要目的在于扩大寿险需求,收取更多保费。对于寿险公司而言,作为负债性质的保费收入是长期的,而其用于投资收益的资产却是短期的,这种长短期不一致的情况给寿险公司经营管理提出了严峻挑战。保险公司在低通胀时期能够收取大量保费,但是,如果资金的投资收益低,在高通胀时,保险公司收取的保费下降,资金的投资收益高但是风险增加,赔付支出也会增加。因此无论是高通胀还是低通胀,保险公司都应该加强其自身经营管理。

3.国家应重视通货膨胀的不利影响,鼓励寿险公司创新保障型寿险产品,提高保险的保障水平。较高的通货膨胀水平不仅不利于寿险业的发展,也对国家的经济发展产生负面的影响,用适度的财政政策和货币政策将通货膨胀水平控制在比较温和的水平,不仅有利于寿险业的健康发展,也有利于整个国民经济的健康稳定发展。