中国经济政策不确定性的溢出效应研究

2019-12-03周晓唯

周晓唯 闫 寒 颜 蒙

(1.陕西师范大学 国际商学院,陕西 西安 710062;2.新罕布什尔大学 经济系,美国 达勒姆 03824)

一、引言

自2007~2008年全球经济危机以来,有关经济政策不确定性的话题得到了广泛的关注和探讨,例如经济政策不确定性指数的构建[1][2],经济政策不确定性与金融市场的关系[3][4],经济政策不确定性与劳动力市场的关系[5]。经济政策不确定性作为广义不确定性的具体类型之一,加剧了经济衰退并阻碍了随后的经济复苏[6]。经济政策不确定性被视为一种政策成本,即无法预期的政策变动导致微观经济主体为适应政府政策调整所付出的代价,例如消费者采取的预防性储蓄行为,以及生产者采取的等待和观望(wait-and-see)投资方式。Wang等和Im等探讨了中国经济政策不确定性如何影响国内企业的投资决策,发现经济政策不确定性增加会对国内企业投资产生明显的抑制作用[7][8]。经济政策不确定性进一步加剧了负向经济冲击的影响[1],相反,稳定的经济政策则可避免不利的外部冲击对宏观经济的持续影响。

国内学者针对经济政策不确定性的影响也进行了大量的探讨。贾倩等检验了区域政策不确定性对企业投资行为的影响,结论指出政策不确定性会显著减少企业当年投资,尤其体现在省级国有企业层面[9]。金雪军等通过因子增广向量自回归模型(FAVAR)来讨论政策不确定性冲击的影响并发现政策不确定性冲击对主要的宏观经济和金融变量产生负面影响,这种影响的主要传递机制在于预期渠道[10]。林秀梅等检验了中美经济政策不确定性对中国短期国际资本流动的动态影响,结论证实中国经济政策不确定性对短期国际资本有显著的负向冲击[11]。

然而,现有针对经济政策不确定性的研究忽视了以下三个问题:首先,尽管已有研究分析了发达国家和部分新兴经济体的政策不确定性溢出效应,但是对于大型新兴市场经济体的研究仍不深入。Kloßner和Sekkel对经济政策不确定性进行溢出效应分解后发现,2007年全球经济危机爆发后,美国和英国对其余样本国家(德国、意大利和法国)的经济政策不确定性具有显著的溢出效应[12]。Luk等以中国香港特别行政区为例,发现主要经济体的政策不确定性对中国香港特别行政区有明显的溢出效应并对中国香港特别行政区实际产出增长率产生了负向影响[13]。大型开放经济体(英国和美国)的经济政策不确定性具有更强的外溢效应,小型开放经济体(中国香港特别行政区)则是经济政策不确定性的“接收者”(receiver),表现出“吸收效应”。其次,经济政策不确定性的非线性溢出效应仍未得到广泛探讨。Alessandri和Mumtaz研究发现不确定性冲击在美国具有强烈的衰退效应,不确定冲击在经济危机期间对产出的影响是在经济平稳(或扩张)期间的6倍[14]。因此,在经济衰退和扩张期间,经济政策不确定性的溢出效应是否会有差异值得进一步探讨。最后,经济政策不确定性溢出程度的决定因素尚未得到充分考虑。一些研究表明,如果两个经济体在国际贸易和国际金融市场上有更密切的联系,那么相互间的经济政策不确定性溢出的可能性更大[13][15][16]。然而,已有的研究要么依赖于横断面分析,要么利用脉冲响应分析,鲜有文献探讨特定国家经济政策不确定性溢出程度的决定因素。

中国作为全球最大的新兴经济体,其经济政策不确定性与发达经济体存在明显的时间和空间差异,经济政策不确性的溢出机制也可能不同,因此越来越多的研究转向分析中国经济政策不确定性的成因和后果。Han等研究发现发达经济体通过金融和贸易渠道将经济政策不确定性传递给中国[17]。Fontaine等通过平滑转移向量自回归(STVAR)模型分析了中国经济政策不确定性对美国宏观经济活动的影响,发现中国经济政策不确定性冲击具有不对称效应[18]。为了更好地理解中国经济政策不确定性的溢出效应,本文结合上述三个问题,扩展了Diebold和Yilmaz构建的广义向量自回归模型来测算溢出指数[19]。基于全样本分析结果,本文发现中国经济政策不确定性溢出效应有限,外部环境对中国经济政策不确定性的溢出效应更为显著,中国是全球经济政策不确定性的“净进口国”。分段样本分析表明,在2007~2008年全球经济危机期间,中国经济政策不确定性溢出效应为正,滚动样本分析的结论进一步支持中国经济政策不确定性在全球经济危机期间表现出了更强的溢出效应而非吸收效应。然而,在2007~2008年全球经济危机以后,尽管中国经济政策不确定性溢出效应有所增加,但是全球经济政策不确定性对中国政策不确定性的影响更大,中国经济政策不确定性的 “进口效应”持续增强。值得指出的是,张喜艳和陈乐一的全样本分析结论与本文保持一致[20],但其研究未能充分考虑中国经济政策在分段样本情形下的非线性溢出效应。

因此,本文的主要贡献表现在三个方面:第一,本文全面考察了中国经济政策不确定性的非线性溢出,即在不同的经济发展阶段测算了中国经济政策不确定性的溢出程度。第二,本文将Diebold和Yilmaz提出的线性溢出指数测算模型扩展到非线性溢出指数的测算,从而使得测算经济衰退与非衰退阶段的经济政策不确定性溢出程度成为可能。第三,本文尝试基于特定国家的时间序列数据探讨了造成经济政策不确定性溢出的决定因素。

本文剩余部分安排如下:第二部分介绍了基于Diebold和Yilmaz模型扩展的溢出指数测算模型;第三部分阐述了本文的变量与数据选择;第四部分给出了本文的实证结果;第五部分探讨了造成中国经济政策不确定性溢出的潜在因素;第六部分为结论和政策启示。

二、溢出效应的测算

Diebold和Yilmaz在广义向量自回归模型框架下,通过对预测误差方差分解计算双向溢出效应并加总得到单一的测量标准[19]。该方法已经成为测算经济变量溢出指数的标准方法。Antonakakis等采用该方法分析了油价冲击与经济政策不确定性的动态溢出关系并发现两者之间的确存在双向溢出机制[21]。Diebold和Yilmaz的方法[19]扩展了Diebold和Yilmaz的研究[22],通过采用广义预测误差方差分解避免了不同的变量顺序造成的Cholesky分解结论不一致。

本文在Diebold和Yilmaz的测算方法上进行了扩展[19],记变量Yt为K个样本国家经济政策不确定性指数,并考虑一个协方差平稳的向量自回归过程(VAR)。

(1)

进一步利用移动平均过程重新表示方程(1),可以得到:

(2)

(3)

式(3)中,h为第h步预测误差,Bh为第h步对应的系数矩阵,∑为扰动项εt的协方差矩阵,σjj为第j个方程误差项的标准差,ei为选择向量,其中第i个元素为1其余元素为0。标准化式(3)中的溢出指数可知:

(4)

(5)

在加总溢出指数基础上,Diebold和Yilmaz计算了方向性溢出指数[19],即从其他所有样本国家到国家j(例如中国)的方向性溢出指数S.j(H):

(6)

类似地,从国家j到其他所有样本国家溢出指数Sj.(H)①表示为:

(7)

通过式(6)和式(7),进一步定义国家j净溢出程度Sj(H)如下:

Sj(H)=Sj.(H)-S.j(H)

(8)

对国家j来讲,净溢出效应为对其他国家的加总溢出效应减去来自其他国家的加总溢出效应,即总溢出效应减去总吸收效应可得到国家j的净溢出效应。公式(1)~(7)明确了溢出指数测算的基本过程,下文将在此基本上对中国经济政策不确定性的溢出效应进行测算并分析造成中国经济政策不确定性溢出效应的决定因素。

三、变量与数据选择

经济政策不确定性指数来自经济政策不确定性网站②,由Baker等构建并加以更新,该数据采用文本挖掘技术从新闻媒体报道中对经济政策不确定性出现的频率进行统计得到[1]。为了更好地测算中国经济政策不确定性的溢出效应,本文选取了除中国内地以外的其他12个国家和地区的经济政策不确定性指数,分别为澳大利亚、巴西、加拿大、法国、德国、中国香港特别行政区、意大利、日本、韩国、俄罗斯、英国和美国③。

考虑到部分样本国家(地区)数据存在缺失,因此本文选用的月度数据样本长度为1998年4月~2017年5月,其中中国香港特别行政区经济政策不确定性指数的开始时间点为1998年4月,韩国经济政策不确定性指数的截止时间点为2017年5月。所有经济政策不确定性指数的数据均取对数加以处理。

本文首先测算了中国与其余样本国家和地区之间的经济政策不确定性相关系数。由表1可知,从全球来看,中国与美国的经济政策不确定性之间存在最大相关性(0.767),表明了全球最大的两个经济体之间在经济政策变动上存在紧密的联系。例如,为了避免美联储的量化宽松政策对中国宏观经济发展造成的不利冲击,中国采用相应的宽松财政政策和紧缩货币政策来对冲美联储的量化宽松,这在一定程度上造成了中美两国经济政策不确定性的高相关性。从区域角度来看,中国与日本的经济政策不确定性也存在较大的相关性(0.604),这主要源自中国和日本之间密切的经贸往来和两国间经济政策的高度关联性。

表1中国与其他国家(地区)经济政策不确定性相关系数

图1 中国与全球经济政策不确定性④

图1显示了中国与全球经济政策不确定性指数之间的时间趋势。以2008年9月全球经济危机全面爆发时间点为分割点,进一步划分了两个不同的时间阶段。从图1可知,在第一个时间段,中国与世界经济不确定性相关系数为0.671,在第二个阶段则上升为0.880,表明经济危机之后中国经济不确定性与全球经济不确定性的联系更加密切。特别地,自2007~2008年全球经济危机以后,中国的经济政策不确定的波动性增强,对世界经济不确定波动贡献也明显增加,这与中国融入全球经济并发挥更加重要作用的现实相符合。然而,根据Baker等研究可知,中国经济政策不确定性在2001年左右的波峰与美国9.11恐怖袭击有关,2011年左右的波峰与欧元区贸易保护政策有关,上述两个阶段导致中国经济政策不确定性显著波动的原因均来自外部而非中国内部政策不稳定[1]。因此,中国经济政策也受到全球经济政策不确定性的溢出效应影响。

四、实证结果分析

(一)单位根检验

Diebold和Yilmaz的测算方法基于广义向量自回归[19],因此,为避免虚假回归现象的出现,首先应进行变量的平稳性检验。本文采用增项Dickey-Fuller检验(ADF)和Phillips-Perron检验(PP)对各国和地区经济政策不确定性变量进行单位根检验。表2报告了13个国家和地区的经济政策不确定性变量的单位根检验结果。两种类型的检验均拒绝了单位根原假设,13个国家和地区的经济政策不确定性变量均为趋势平稳过程,满足广义向量自回归模型构建的前提条件。

表2经济政策不确定性变量平稳性检验

注:括号里面为p值,***、**和*分别表示在1%、5%和10%的水平上显著。ADF检验的辅助回归中仅包含了截距项。

表3中国和美国经济政策不确定性溢出效应的比较

国家(地区)中国溢出效应吸收效应美国溢出效应吸收效应澳大利亚1.474.9811.6713.59巴西7.076.212.441.69加拿大4.168.4110.5611.58中国--5.853.58德国2.687.079.366.60意大利1.050.568.533.25英国3.6410.956.437.85法国3.115.176.636.08中国香港3.325.301.941.65日本2.443.089.027.17韩国5.307.8412.579.90俄罗斯1.730.160.380.12美国3.585.85--效应加总39.5565.5885.3873.06净效应-26.0312.32

注:净效应=溢出效应-吸收效应。下表同。

向量自回归模型的估计结果依赖于滞后阶数的选取。根据最优滞后阶数检验(AIC、BIC以及FPE)的选择结果,本文滞后阶数p为1,即一阶滞后向量自回归模型。进一步检验模型的平稳性条件及残差的平稳性可知上述条件均满足向量自回归模型的估计要求。本文通过方程(1)构建广义向量自回归模型,其中Yt包含13个国家和地区经济政策不确定性变量,参考Kloßner和Sekkel的研究[12],为测算中国经济政策不确定性溢出指数,本文选择前向预测步长H=3。中国经济政策不确定性溢出指数测算结果见表3。同时,表3也报告了美国的经济政策不确定性溢出指数以便同中国经济政策不确定性溢出效应进行对比。

(二)全样本与分段样本分析

由表3可知,中国经济政策不确定性对巴西经济政策不确定性产生了最大的溢出效应(7.07),对意大利的经济政策不确定性产生了最小的溢出效应(1.05)。英国经济政策不确定性对中国经济政策不确定性溢出影响最大(10.95),而俄罗斯经济政策不确定性对中国经济政策不确定性的溢出影响最小(0.16)。中国和巴西同为“金砖”国家,因此中国和巴西在经济和对外贸易上的联系使得中国经济政策与巴西经济政策产生了密切联系。但是,中国经济政策不确定性同意大利、英国和俄罗斯等国之间的溢出机制却并不直接。进一步分析两种效应的加总可知,中国对其余样本国家和地区的溢出效应为39.55,与此同时,样本国家和地区对中国的加总溢出效应为65.58,两者之差即净效应为-26.03。因此,外部政策不确定性对中国经济政策不确定性的溢出效应更为显著,中国是全球经济政策不确定性的“净进口国”。造成上述现象可从两个不同的机制来解释:一方面,中国国内经济政策的连续性和一致性使得中国国内经济政策不确定性程度较低,尤其是中国政府长期的目标是维持国内经济平稳增长,宏观审慎政策的采用有效地避免了中国经济政策不确定性的升高;另一方面,外部国家经济政策的剧烈变动导致外部经济政策不确定性明显上升,从而造成外部经济政策不确定性对国内经济政策不确定性产生溢出影响。

考虑到美国在全球经济中的地位和话语权,以及美国经济政策导向作用,本文将美国经济政策不确定性作为一个参考基准。表3显示了美国经济政策不确定性的溢出程度。从加总效应来看,美国经济政策不确定性对其他样本国家和地区溢出效应和净效应分别为85.38和12.32,美国是全球经济政策不确定性的 “净出口国”,这与Kloßner和Sekkel的研究结论一致[12]。

此外,从图1可知,2008年全球经济危机全面爆发前后,中国经济政策不确定性存在明显的结构性变化。因此,为了更加全面分析中国经济政策不确定性的溢出效应,本文将样本分为两个阶段(时期1为1998年4月~2008年9月;时期2为2008年10月~2017年5月)进一步测算两个子样本内中国经济政策不确定性溢出指数。表4报告了分阶段的中国经济政策不确定性溢出程度。从加总效应来看,中国经济政策不确定性对其他国家和地区溢出效应在时期2(54.7)比时期1(46.24)更加显著,表明经济危机之后,中国经济政策不确定性对全球经济政策不确定性的贡献增加。但是,从净效应角度来看,中国经济政策不确定性净效应在时期1为13.97(绝对值),小于时期2的净效应21.75(绝对值)。因此,中国经济政策不确定性更多地表现为政策不确定性的进口而非出口,这与全样本分析结论保持一致。这是中国国内宏观经济政策的稳定和全球经济政策不确定性加剧共同作用的结果。

表4中国经济政策不确定性溢出效应:子样本分析Ⅰ

本文进一步探讨在经济扩张和经济衰退期间中国经济政策不确定性的溢出效应,采用OECD数据库提供的中国经济衰退指标来构建识别矩阵I。根据OECD数据库提供的经济衰退指标,在样本期内,中国经济衰退期包括1998年4月~1999年7月、2000年7月~2002年1月、2007年12月~2009年2月、2011年8月~2012年11月和2014年1月~2016年10月。因此,衰退指标I在上述衰退区间取值为1,非衰退区间取值为0。表5报告了中国经济政策在经济扩张和经济衰退期间的不确定性溢出结果。扩张期间的总溢出指数为42.52,小于经济衰退期间的总溢出指数74.62。更重要的是,中国经济政策不确定性的净溢出效应在经济衰退时期为正,在经济扩张时期为负,即中国经济政策的不确定性在衰退期间表现出更大的溢出效应,这与已有研究采用脉冲响应函数分析得出的结论一致[17][18][24]。

表5中国经济政策不确定性溢出效应:子样本分析Ⅱ

(三)滚动样本分析

上述结论是基于全样本和分段样本的静态分析,其优点在于从整体测算了中国经济政策不确定性的溢出效应大小,但上述方法不能为经济政策不确定性提供一个动态的视角,而经济政策不确定性的溢出效应表现为一种动态而非静态的溢出过程。因此,本文将借助滚动窗宽方法来对经济政策不确定性动态溢出过程加以分析,该方法不仅能够更好地刻画经济政策不确定性的时变趋势,也为更好地分析经济政策不确性溢出效应的决定因素提供了可能。本文的第五部分将基于时变政策不确定性溢出指数来分析造成经济政策不确定性的潜在可能原因。

图2 中国经济政策不确定性滚动溢出效应

图2为中国经济政策不确定性溢出效应和吸收效应的时间趋势图。参考Kloßner和Sekkel研究[12],本文选取样本窗宽为60个月(5年)。图2中,中国经济政策不确定性的溢出效应为实线,吸收效应为虚线。在2007~2008年全球经济危机以前,中国经济政策不确定性的溢出效应小于吸收效应,整体净效应为负,这种现象在全球经济危机以后同样得到证实。然而,在2007~2008年经济危机期间,中国的经济政策不确定性的溢出效应大于吸收效应(尽管并不显著),即净效应为正。一方面,全球经济危机的爆发导致了全球不确定性向中国的输入,另一方面,为避免经济危机的不利冲击,政府所采取的应对措施也加大了民众对未来政策不确定的预期,例如“四万亿”投资计划的刺激带来了高通胀和房价快速上涨,以及随后的扩张型宏观政策转向紧缩性政策,政策转变较频繁,政策不确定性也相应上升。

为保证研究结论的稳健性,本文还进一步考虑了样本窗宽为36个月(3年)以及48个月(4年)两种不同窗宽设定。图3提供了稳健性检验的结果。由图3可知,尽管在采用更高频率的数据(更小的窗宽)时,样本的波动性明显增强,但即使采用不同的滚动窗宽长度,中国经济政策不确定性溢出效应和吸收效应与图2保持了基本一致的走向。具体地,图3中的两幅图也呈现出明显的三个阶段,即全球经济危机及其前后,尤其是在全球经济危机阶段,中国经济政策不确定性表现出了更强的溢出效应而非吸收效应。

图3 不同滚动窗宽下溢出效应的比较⑥

五、溢出效应的决定因素分析

上文表明,中国经济政策不确定性的溢出效应在全球经济衰退时更加显著,在全球经济相对稳定阶段,中国经济政策不确定性的溢出效应则十分有限。下文在滚动窗宽方法测算的时变溢出指数基础上,进一步探讨影响中国经济政策不确定性溢出程度的决定因素。

鉴于月度经济和金融数据的局限性,本文参考Balli等以及张喜艳和陈乐一的相关研究[25][20],从宏观经济衰退的可能性、汇率、利率、通胀和出口等方面来分析造成中国经济政策不确定性溢出的因素。Balli等从贸易和金融因素的视角考察了样本国家经济政策不确定性的决定因素[25]。然而,Balli等以及张喜艳和陈乐一的研究仅仅考虑了任意两个样本国家间经济政策不确定性的净溢出效应[25][20],并没有真正回答造成一国经济政策不确定性溢出大小的影响因素。本文不采用上述研究所使用的横断面或面板数据方法,转而根据滚动窗宽方法所估算的净溢出指数来进行分析,并利用国内贸易和金融时间序列数据来分析中国经济政策不确定性溢出的决定因素,而非使用贸易和金融变量在某个时间段内的平均值或特定年份的截面数据来分析。

参考已有研究,本文选取经济衰退指标(二值变量,记为Recession,取值为0表示经济扩张,取值为1表示经济衰退)、实际有效汇率(REER)、消费者信心指数(CCI)、消费者价格指数(CPI)、政策利率(PR)⑦、出口总额(X.Dollar)、出口与进口比重(XM.Ratio)和出口增长率(X.Rate)作为解释中国经济政策不确定溢出程度的潜在决定因素。除政策利率外,解释变量的数据均来自于St Louis联邦储备银行,政策利率来自CEIC数据库。被解释变量是基于滚动窗宽方法得到的时变净溢出指数。样本时间跨度为2003年3月~2017年5月。

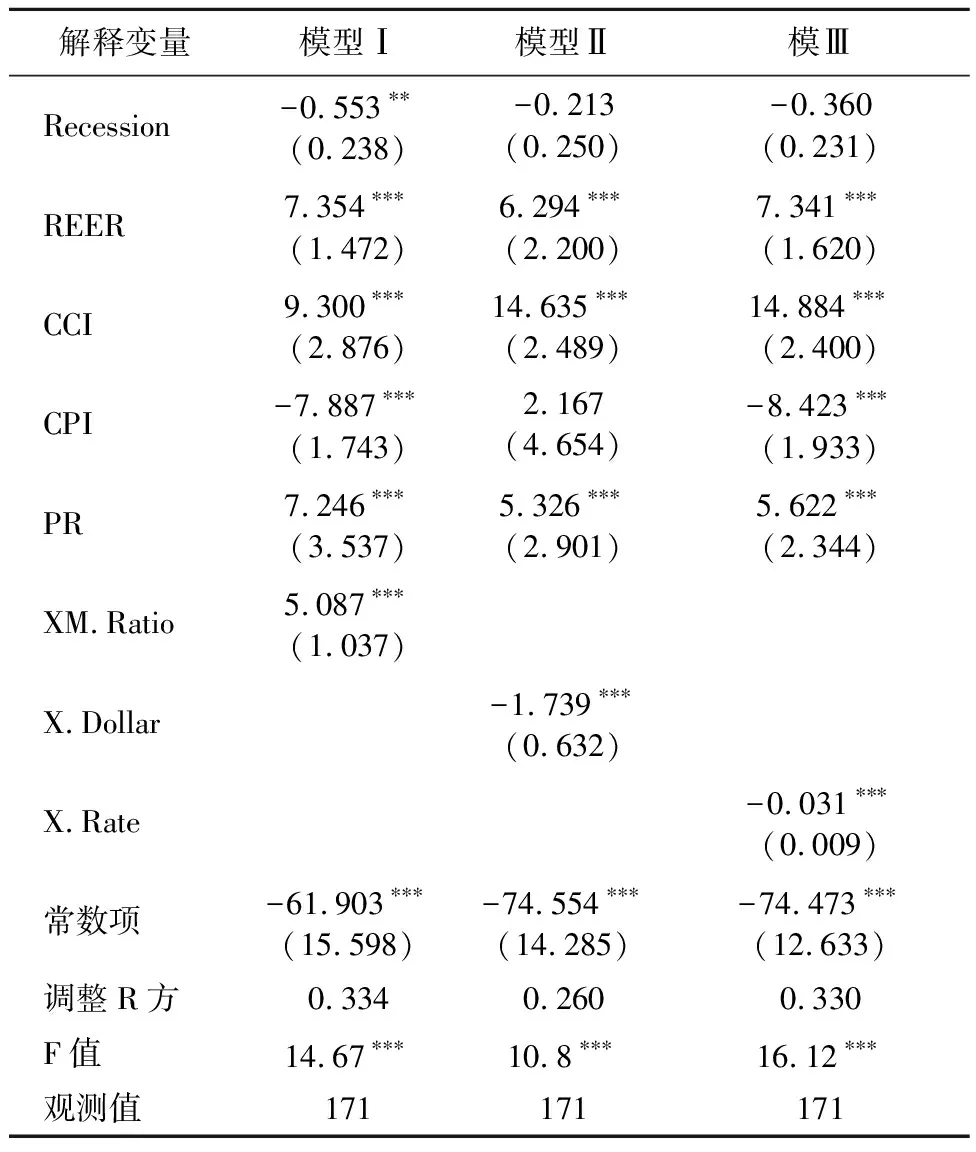

表6报告了最小二乘回归结果。模型Ⅰ、模型Ⅱ和模型Ⅲ分别利用出口与进口比重、出口总额和出口增长率作为出口替代变量。经济衰退指标的系数在3个模型中均为负,即中国经济衰退增加了中国经济政策不确定性的负向净溢出可能,这与分段样本分析和滚动窗宽分析结论保持一致,尽管该效应仅在模型I中显著。实际有效汇率的上升导致中国经济政策不确定性的更大溢出。虽然人民币在2016年10月才正式加入特别提款权(SDR),但此前人民币已经成为东亚地区乃至中国同其他国家和地区进行双边贸易结算的主要货币,人民币汇率是中国全球经济影响力的侧面体现,对中国经济政策不确定性会产生正向影响。消费者信心指数和消费者价格指数均反映了国内消费者对中国经济形势的判断,尤其是消费者信心指数的上升推动了中国经济政策不确定性更大的溢出。政策利率的上升表明央行采取紧缩货币政策,从而降低了中国经济政策不确定性的溢出程度。本文采用3个不同的指标来衡量出口。模型I回归结果表明,出口与进口比重的上升将导致中国经济政策不确定性的更大溢出,然而出口总额的增加和出口增长率的上升对中国经济政策不确定性的溢出作用相反。

表6中国经济政策不确定性溢出效应决定因素分析

解释变量模型Ⅰ模型Ⅱ模ⅢRecession-0.553∗∗(0.238)-0.213(0.250)-0.360(0.231)REER7.354∗∗∗(1.472)6.294∗∗∗(2.200)7.341∗∗∗(1.620)CCI9.300∗∗∗(2.876)14.635∗∗∗(2.489)14.884∗∗∗(2.400)CPI-7.887∗∗∗(1.743)2.167(4.654)-8.423∗∗∗(1.933)PR7.246∗∗∗(3.537)5.326∗∗∗(2.901)5.622∗∗∗(2.344)XM.Ratio5.087∗∗∗(1.037)X.Dollar-1.739∗∗∗(0.632)X.Rate-0.031∗∗∗(0.009)常数项-61.903∗∗∗(15.598)-74.554∗∗∗(14.285)-74.473∗∗∗(12.633)调整R方0.3340.2600.330F值14.67∗∗∗10.8∗∗∗16.12∗∗∗观测值171171171

注:括号里面为回归系数稳健标准误差。***、**和*分别表示在1%、5%和10%的水平上显著。

六、结论和政策启示

作为全球最大的新兴经济体,中国经济政策不确定性与发达经济体存在明显的空间和时间差异。本文扩展了Diebold和Yilmaz基于广义向量自回归模型构建的溢出指数[19],进一步估计了中国经济政策不确定性的溢出程度,并在此基础上分析了造成中国经济政策不确定性溢出的决定因素。

基于全样本分析,本文的结论是中国经济政策不确定性的溢出程度有限,外部环境对中国经济政策不确定性的溢出更为显著,中国是全球经济政策不确定性的“净进口国”。分样本结论进一步解释了全样本结论,尽管中国经济政策不确定性溢出在2007~2008年全球经济危机以后有所增加,但是全球经济政策不确定性对中国经济政策不确定性的影响更大,因此中国经济政策不确定性的“进口效应”持续增强。这一方面与中国政府采取的宏观审慎政策有关,另一方面也与全球经济政策不确定性波动增大相关。滚动样本结论表明中国经济政策不确定性在全球经济危机期间表现出了更强的溢出效应而非吸收效应。本文最后探讨了造成中国经济政策不确定性溢出的决定因素。实证结果表明,经济衰退的发生、人民币实际有效汇率的上升和消费者信心指数的上升强化了中国经济政策不确定性的溢出效应。就出口而言,出口与进口比重的上升造成中国经济政策不确定性更大的溢出,而出口总额和出口增长率的增加对经济政策不确定性的溢出作用相反。

鉴于中国内部经济政策的稳定性和连续性,政策制定者更应该警惕外部经济政策不确定给中国宏观经济带来的不利冲击。政府在确保宏观经济政策一致性和持续性的基础上,应强化预期管理,即增强宏观经济政策的透明度、加强公众信息沟通以及引导公众合理预期。为进一步支持实体经济以应对外部不确定性冲击,应加快经济结构转型,培育增长新动能,从而将外部经济政策不确定性对中国国内宏观经济的不利影响降到最低。

注释:

①其他国家对国家j的溢出也被称为国家j对其他国家的吸收。

②经济政策不确定性数据的网址链接http://www.policyuncertainty.com/index.html。

③由于样本国家(地区)的数量限制,除中国内地外,本文选择其余12个国家(地区)作为测算中国经济政策不确定性溢出效应的近似,但这并不意味着中国与样本国家(地区)间经济政策不确定的相互溢出效应为零。因此,我们需要对研究结论保持谨慎。

④垂线为2008年9月全球经济危机全面爆发时间点。图中corr代表了分段相关系数,corr=0.671(1998年4月~2008年9月)以及corr=0.880(2008年10月~2017年5月)。

⑤滚动窗宽长度为60个月(5年)。

⑥左图滚动窗宽长度为36个月(3年),右图滚动窗宽长度为48个月(4年)。

⑦本文政策利率采用中国再贴现率作为代理变量。