产品回报型众筹的投资者行为研究

——基于AON和KIA的对比分析

2019-12-03刘晓峰

刘晓峰

(中南财经政法大学 工商管理学院,湖北 武汉 430073)

一、引言

在“大众创业、万众创新”的引领下,大量创意项目涌现在人们面前,如3D打印、可穿戴的智能设备等。这些创意项目在改变人们日常生活的同时,也有利于我国企业的技术创新和转型升级。然而,融资难是这些创意项目转化为真正产品并走向市场的关键问题。其原因主要是这些创意项目的无抵押、无担保、无交易等特征很难满足传统银行或者天使基金的相关融资要求,而基于网络平台的众筹模式(crowdfunding)作为互联网金融的一种具体形式为此提供了较好的解决方案。众筹是融资方基于互联网发布项目信息并设定融资目标金额,利用网络平台面向社会大众筹集资金的一种互联网融资模式,按照出资和获得回报方式的不同,众筹模式可以分为捐赠型、预售型、股权型和债券型等不同形式。

众筹模式下投资人行为研究受到学者的广泛关注,相关研究表明投资人意愿主要受到责任扩散效应和羊群效应的影响。如Bruton等人从信息传递的角度对影响投资人行为的因素进行了分析,发现前期贡献频率每增加1%,后续投资会减少0.31%[1];王念新等通过国内数据研究发现潜在投资者对于已经获得了高投资金额的项目将会倾向于旁观的行为(责任扩散效应),而没有发现羊群效应[2];Agrawal等发现投资者对资金已达到80%的项目的出资意愿是资金已达到筹资目标20%项目的两倍(羊群效应)[3];国内学者李晓鑫、刘志迎等也指出众筹过程中存在羊群效应[4][5]。此外,Dai等人采用断点回归方法,分析了众筹目标达成前后获取单位累计资金所用的时间,认为在目标达成前投资人的亲社会行为会超过观察学习行为的影响[6]。以上研究之所以得出不同的结论,其主要原因是大多数研究只是在AON模式下考虑了前期累计资金对后续投资人的线性影响。事实上,Hornuf等人发现资金积累在拍卖模式下呈正U型曲线,而在先到先得模式下呈L型曲线[7]。因此,前期累计资金在不同时期对后续投资人的影响可能是非线性的,并受到众筹目标金额、截止日期等因素的调节;另一方面,以上结论都是在AON众筹模式下得出,由于KIA和AON在模式上呈现显著的差异,因此,有必要探讨不同产品众筹模式下的前期累计资金对投资者行为的影响。

本文主要利用Indiegogo网站2016~2018年的数据样本,建立面板数据模型,通过对两种不同产品众筹模式AON和KIA的对比分析,研究前期累计资金在不同时期对后续投资人的非线性影响,并讨论众筹金额、截止日期的调节效应。本文的主要贡献包括:(1)从非线性的角度验证了众筹过程中羊群效应和责任扩散效应的存在,只是在不同时期不同的效应可能占主导地位,对目前文献不同结论起到一定的补充;(2)目前大多数结论是在AON模式下得出,通过Indiegogo网站AON和KIA项目的对比分析,为产品选择不同的众筹模式提供建议;(3)通过对众筹目标金额、截止日期的调节效应分析,为企业设计众筹产品提供启示。

二、文献综述与假设提出

(一)文献综述

1.AON模式和KIA模式。产品众筹平台出现了两种不同的众筹模式,分别是KIA模式和AON模式。KIA(keep-it-all)模式规定筹资者设定筹款目标,无论在截止期是否达到目标,筹资方都可以保留筹集的全部金额,从而可能在资金不足时启动项目,并将风险分配给投资人;AON(all-or-nothing)模式则在设定筹款目标后,除非达到目标,否则,筹资方将不能获得任何筹得的资金,从而将风险转移给筹资方。Cumming等对于两种众筹模式进行的实证研究结果表明,AON众筹模式比KIA众筹模式可能获得更多的筹资金额,并且更有可能获得成功,具有较高筹资目标的项目更有可能选择AON模式, 而产品具有可扩展性或较低固定成本的项目更可能选择KIA模式[8],但没有深入研究不同模式下潜在投资者行为不同的内在机制。Burtch 等分析了AON模式的主要作用,认为AON是高质量的信号,可以减少投资过程中的羊群效应[9],而对KIA模式并没有进行分析。Marwell采用结构模型研究了筹资人选择AON模式和KIA模式的动机,发现采用AON模式的产品质量总体比KIA高30%左右,而没有考虑投资人的动机差异[10]。那么在AON和KIA模式下,投资人的动机是否存在差异?这个问题引发了本文的思考。

2.羊群效应。羊群效应(herding effect )指由于对某件事物不确定,人们通常会抛弃自身的个性化选择,而选择跟随其他人进行决策。国内外均有大量的研究证明羊群效应在众筹活动中大量存在。如Simonsohn和Ariely 认为在众筹活动中潜在支持者能够看到其他项目支持者的投资金额和投资时机等信息,这种社会信息很有可能会导致潜在支持者产生非理性的羊群效应行为,并基于股权和贷款众筹的实证研究证实了羊群行为的存在[11]。Yum等通过对Popfunding中的5211个借贷项目的数据研究发现,由于众筹市场中存在着信息不对称,潜在出资者只能通过大多数人的出资行为来判断项目质量的好坏,并跟随大多数出资者做出决策[12]。对不提供财务回报的捐赠型众筹,Bernheim 等发现其他人的资助行为对潜在捐赠人具有积极效应[13];Smith等通过研究2010年伦敦马拉松公益性筹款的页面发现新的捐赠者会受到过去捐赠者数量的正面影响[14]。国内外学者对产品众筹的羊群效应也进行了广泛研究,但存在较大的差异。一部分研究认为羊群效应存在,并且羊群效应随着投资日期变化呈现出边际递减效应[1];另一部分研究认为存在亲社会行为动机,而且基于目标达成激励的这种亲社会行为的影响可能超过羊群效应的影响[6]。

表1国内外学者关于产品众筹中羊群效应的研究

3.责任扩散效应。责任扩散效应是指当发生紧急事件时,如果个体感知到其他在场的旁观者数量较多时,其采取行动的可能性将会减小,责任感将会分摊到在场的每个人[16]。Latane 和Darley提出了责任扩散效应影响下的个体的决策模型,当意外状况发生时,旁观者首先需要观察到这个状况,然后将这种情况解释为需要采取行动的情况,并且形成个人责任感,随后旁观者需要形成自身具有一定的技能和资源来解决这种意外状况的意愿,最后才会形成他们进行帮助的行动。旁观者在这个决策过程中的任意一个步骤都有可能循环回先前,这种延迟回应通常会导致最后的不作为,因此个体反应的时间越长,越不可能提供帮助[16]。Forsyth等人也预测在责任扩散效应下,消费者提供帮助的可能性与旁观者群体的大小直接相关[17]。而除了在传统的社会模式下的研究之外,也有众多学者证明了在线模式下感知规模群体和帮助行为呈负相关关系,其中,包括众筹模式下责任扩散效应的存在也得到了证明,具体如表2所示。

表2国内外学者关于在线模式下责任扩散效应的研究

通过以上代表性研究可以看到,对于在众筹中羊群效应和责任扩散效应谁更占主导地位,已有文献得出的结论存在着较大差异,而且现有文献对KIA的研究还相对较少[21][22][23],尚未发现对KIA模式下的投资人羊群效应和责任扩散效应的研究。因此,本文将通过对比分析,研究在AON和KIA众筹模式下,责任扩散效应和羊群效应在不同时期对后续投资者行为影响的差异。

(二)假设提出

以往研究表明,由于众筹活动中存在的信息不对称,潜在的投资者会进行观察学习来减少投资的不确定性,如根据项目先前所获得的资金积累来做出支持决定[24]。一方面,此时项目先前的资本积累对于潜在投资者而言就是项目的质量信号,能够有效地减少此项目没有获得足够的资金而进行启动的风险,这种观察学习导致了理性的羊群效应。另一方面,这种投资从某些方面也可以被看作是不计财务回报而去帮助他人完成创业项目的“利他行为”[25],投资人可能出于个人责任感对筹资者的创业项目进行支持。项目先前的资本积累可以作为潜在投资者衡量自身出资责任的重要参考因素,在责任扩散效应的影响下对出资者的出资行为产生直接的负面影响,也就是说当出资者感知项目已经获得了足够投资,其分配到自身的个人投资责任感将会下降,从而降低潜在投资者的投资意愿。因此,这两种效应在产品众筹中都是始终存在的,但是这两种效应各自影响的强弱可能会随着众筹模式的不同和项目进度的变化而变化。

AON模式在某种程度上表明了筹资人对项目具有较强的信心,相对于KIA模式,这种模式是一种关于项目较高质量的信号。因而,项目投资者对于AON模式下前期的资本积累表现出不敏感的态度,使得羊群效应的影响不显著。同时,随着项目进度的推进和投资人数的不断增加,此时责任扩散效应逐渐显现,潜在投资者可能会感知到个人责任感的降低,认为项目应当由更有出资能力或投资经验的人来完成[16]。因此,本文提出研究假设H1:

H1:在AON众筹模式下,项目前期所获得的新投资者受到责任扩散效应的影响与前期累计筹资金额呈负相关关系。

在KIA众筹模式下,即使项目在规定时间内不能筹集到目标金额,筹资者也能够保留所筹得的部分资金,但筹资人可能缺乏足够的资金来进行固定设备的购置,从而不能为投资者提供其所承诺的回报。因此,潜在投资者比在AON模式下面临更大的风险[8]。一方面,对风险的规避将促使潜在投资者观察学习并且采取其他大多数支持者的决定,将项目先前的资本积累当成判断项目质量的有效信号,根据他人的投资行为做出自己的投资决策[24]。因而,羊群效应的影响将会更为显著。另一方面,在项目前期由于投资者的数量较少,而责任扩散效应的影响与事件参与人数密切相关,项目前期KIA模式下的责任扩散效应的影响难以得到体现,在较强的羊群效应的影响下,责任扩散效应将不会对潜在支持者的行为产生显著影响。在项目的后期,尽管随着筹资项目支持者的数量的增加,会呈现一定的责任扩散效应,但是随着筹资进度的推进,一方面项目质量信号进一步增强,很多潜在投入者会等待至截止期附近,观察众筹项目成功的可能性,以更好地规避风险;另一方面,由于目标梯度效应的作用[26],潜在投资人也会增强自己的投资意愿,羊群效应的作用在中后期依然会主导责任扩散效应。因此,本文提出研究假设H2:

H2:在KIA众筹模式下,项目前期所获新投资者受羊群效应影响与前期累计筹资金额呈现正相关关系。

众筹目标金额将对项目前期支持者的影响起到调节作用。在AON模式下,由于筹资者承担着项目失败的全部风险,通过选择AON模式,筹资者发出项目的高质量信号。因此,当选择AON模式的筹资项目设置了一个比较高的筹资目标时,筹资者将会承担更高的项目失败的风险。对于潜在投资者而言,较高的筹资目标在AON模式下强化了这种代价昂贵的高质量信号[8]。因此,这种活动对于潜在支持者而言可能会被认为风险较小,即使项目筹资失败其投资金额也会被退回,从而吸引更多的潜在支持者对项目进行支持。另一方面,在较高的目标金额下,需要更多人的投资和参与,责任扩散效应减弱。因此,在AON模式下,较高的筹资目标将起到积极的调节作用。而在KIA模式下,由于投资者需要承担项目启动失败的风险,目标金额越高,项目无法完成筹资的可能性就越大,对于投资者而言投资风险就越大。因此潜在投资者面对这种情况可能会选择等待或者不投资来回避风险。同时,较高目标金额,将导致前期资金累计比例的下降,不利于项目高质量信息的传递,从而减弱了羊群效应的正面影响。因此本文假设在KIA模式下,较高筹资目标可能起到负面调节作用。

H3:在AON众筹模式下,项目前期累计筹资金额对潜在投资者的影响受到目标金额的正向调节;KIA众筹模式下,项目前期累计筹资金额对潜在投资者的影响受到目标金额的负向调节。

在筹资项目的末期,由于受到截止日期的影响,责任扩散效应的负面影响可能会减弱。一方面,基于社会偏好理论,在截止日期间做出的动作往往是重要且不可逆转的[27]。以往的文献表明投资者具有帮助筹资者实现创业项目的心理动机[6][28],受到利他效应的影响,在截止日期即将到来时,项目面临着筹资不足而失败的风险,支持者更有可能为筹资者提供支持以保证其筹资目标得以完成;另一方面,基于目标梯度效应的文献表明,人们感觉自己更加接近目标时,将会更加有动力去完成自己的目标[29],随着自身与目标的接近的程度的增加,人们通过行动来减少当前的筹资进度和目标之间差异的动力将会增加。

在AON模式下目标的达成与否将会直接影响到项目是否成功。虽然在项目筹资的前期和中期,由于离筹资的截止日期和目标较远,受到责任扩散效应的影响较弱,但随着支持者的增加,人们感受到较低的个人责任,从而会减少投资或者不投资。而在截止日期到来时,基于潜在投资者的亲社会动机和目标梯度效应的影响,潜在投资者将会认为自己的投资对于项目的成功是至关重要的,感知到更加强烈的投资边际效应,人们有更加强烈的动机去帮助筹资者实现其项目目标[6]。因此,在AON模式下,本文预期截止日期将会削弱责任效应的扩散。但是在KIA模式下,即使筹款失败筹资者也能获得所筹得的部分资金,创业项目依旧可以继续进行,此时筹款目标的激励和筹款截止日期紧迫感的作用难以发挥作用,这样截止日期的正面调节效应将难以得到体现。因此,本文提出假设H4:

H4:在AON模式下,项目前期累计的支持者对于潜在支持者的影响受到截止日期的正向调节;在KIA模式下,截止日期的调节效应不显著。

三、实证研究方法

(一)实证计量模型的构建

由于不同众筹项目存在较强的异质性,如项目是否含有视频、更新次数、标题长度以及朋友的数量等,这些不可观测的因素可能影响到投资者的决策,而固定效应模型则可以控制这些不随时间变化的因素。因此,为了检验本文的假设1~4,借鉴Kuppuswamy和Bayus的研究[26],本文构建以下的固定效应模型:

Backaddedit= β1Pastsupportit-1+β2(Pastsupportit-1* Lastweekit)+β3(Pastsupportit-1*Firstweekit)+

β4(Pastsupportit-1* Goali)+β5χit+β6αt+φi+ξit

(1)

式(1)中,t=2,…,Ti,Ti是项目i的筹资期间(本模型中的t单位为天),Backaddedit表示项目i在时间t所获得的支持者的数量,Pastsupportit-1表示项目i在时间t-1所获得的累计筹资金额与项目的目标金额之间的比例,Goali代表项目i的筹资目标金额,Lastweekit代表项目i在时间t所获得的投资是否处于项目筹资期间的最后一周,Firstweekit代表项目i在时间t所获得的投资是否处于项目筹资期间的第一周,χi代表本模型中所包含的不随时间变化的控制变量,αt代表本模型中所包含的随时间变化的控制变量,(φi+ξit)是模型的复合扰动项,不可观测的变量φi代表个体异质性的误差项,ξit是项目的随机误差项。

根据前人的研究结果,本文推测过去的投资者带来的资本积累和新增投资者之间的关系很有可能是非线性的[7][23]。因此,本文将Pastsupport定义为筹资进度的虚拟变量,分别以筹资进度的20%(参照组)、40%、60%、80%、100%、120%、160%及以上进行划分,通过对于筹资的不同进度虚拟变量系数的观察,分别检验在AON和KIA的模式下,过去投资者对于潜在投资者投资行为的影响。

(二)变量定义

本文主要研究众筹累计资金在不同区间对后续投资行为的作用,参考国内外相关实证研究,选择的主要变量为:(1)被解释变量为新增投资者(Backadded),用项目在(t-1,t] 内新增的投资者的数量来衡量;(2)解释变量为前期累计筹资金额(Pastsupport),用项目在时刻t-1累计筹资金额与项目目标金额之间的比例来衡量;(3)调节变量包括截止日期(Lastweek和Firstweek)和目标金额(Goal);(4)控制变量包括随时间变化的变量如t时期新增的项目更新(Update)、剩余时间(Leftdays)、t时期新增评论(Comment),以及时间变量(Year、Month和Week)来控制时间和季节因素可能会对投资者行为带来影响。具体变量和定义如表3所示。

(三)样本选择及数据来源

与众筹平台Kickstarter只采用AON筹资模式不同,目前采用KIA模式的全球代表性的众筹平台是2008年成立的Indiegogo,是仅次于Kickstarter的全球第二大众筹平台。 Indiegogo筹资者可以选择AON筹资模式或者是KIA筹资模式,因而采用该平台的数据可以有效规避不同平台特征对投资人行为影响的干扰。本文通过爬虫工具,采集了Indiegogo网站开始于2015年11月,结束于2018年5月的项目,为了保持变量的完整,删除了所需变量字段是空白的样本,同时为了避免筹资期限所带来的影响,选取筹资期在60天的项目样本(占整体样本的60%左右),初步得到100310个样本。为了避免异常筹资金额给结果带来负面的影响,删除了其中筹资进度为0%的项目和筹资进度为500%以上的项目,最后得到的样本数量共有61930项,其中KIA项目有59825项,AON项目有2105项。

表3研究变量定义

(四)描述性统计

主要变量的描述性统计如表4所示。从过去投资者的投资区间分布来看,在20%~40%投资比例之间进行投资的均值为0.654,远远高于其他区间进行投资的均值,并且以20%为单位的各个区间,其均值依次减少,大致呈L型分布,和Kickstarter的U型分布有较大差异,同时也可以看出众筹的资金累计呈边际递减趋势,这和Bruton等研究结论一致[1]。

表4变量的描述性统计(样本量= 61930,项目筹资天数=60)

四、实证结果和分析

(一)主效应的检验

本部分通过实证计量模型的估计结果来分析AON和KIA模式下新增投资人数和累计投资资金的关系。首先通过Hausman检验,chi2(10) =206611.64,Prob>chi2 = 0.00,因此,拒绝随机效应,而选择固定效应,进一步说明本文所采用计量模型的有效性。由于直接对数据进行面板数据的OLS回归可能会忽略不同个体的异质性,得到的估计是不准确的。本文研究的被解释变量为新增投资者,所以将采用泊松面板固定效应模型来对本文的假设进行检验,选择聚类的稳健标准误泊松回归。由于面板是非平衡面板数据,采用 ADF-Fisher面板单位根命令对主要变量进行了检验,拒绝所有面板都含有单位根假设,即数据是平稳的。得到的实证结果如表5所示。

表5未引入交互项KIA和AON结果对比(被解释变量:新增投资者)

AONKIA被解释变量Backadded新增投资者40%Pastsupportit-0.427∗∗∗(0.098)0.029∗∗(0.013)60%Pastsupportit0.031(0.075)0.164∗∗∗(0 .017)80%Pastsupportit-0.448∗∗∗(0.063)0 .278∗∗∗(0.0182)100%Pastsupportit-1.118∗∗∗(0.058)0.327∗∗∗(0.020)120%Pastsupportit-1-1.151∗∗∗(0.059)-0.017(0.025)140%Pastsupportit-1-1.461∗∗∗(0.060)0.202∗∗∗(0.027)160%Pastsupportit-1-0.127(0.083)-0.030(0.034)控制变量Update0.046∗∗∗(0.001)0.441∗∗∗(0.012)Comment0.285∗∗∗(0.021)0.097∗∗∗(0.002)Leftdays0.003∗∗(0.001)0.006∗∗∗(0.000)YearMonthWeekYesYes样本量205458023Prob > chi2∗∗∗∗∗∗

注:***、**、*分别表示在1%、5%和10%水平上显著,圆括号内为稳健标准误,下表同。

根据表5,本文可以发现F检验是显著的,说明本文的模型通过检验。从未引入交互项的两种筹资模式下的初步检验可以看到,在KIA模式下所得到的结果与假设是大致相符的。KIA模式下的众筹项目中,在0%~100%之间的估计系数均为正而且通过显著性检验,可见前期累计筹资金融对于后期投资者的投资起到显著的正向影响,说明KIA模式下,随着前期累计筹资金额的增加,项目后期新增投资者将会表现出上升的趋势。这有可能意味着筹资进度在一定程度上体现了项目的高质量,后期的投资者在观察到项目进度时更有可能存在理性的羊群行为,认为这是高质项目的体现,能够为自己带来更稳定和更优质的回报。而在项目的完成进度(100%~120%)区间内,前期累计筹资金额与新增投资者之间则呈现出负向的关系,虽然系数并不显著,但这与本文变量描述性统计所提供的信息是相符的,其原因主要是在项目成功以后,投资人明显感知自己对项目的贡献程度下降,从而投资意愿降低。

在AON模式下的众筹项目,在0%~100%之间的估计系数均为负向且显著,可见前期累计筹资金额对于新增投资者起到负向的影响,说明在AON模式下,随着前期累计筹资金额的增加,项目后期的新增投资者将会表现出下降的趋势。另外在对控制变量的检验中可以看到,项目更新(p<0.001)、投资评论(p<0.001)以及剩余时间等(p<0.05)均能够为潜在投资者的投资带来正向影响。

(二)调节效应的检验

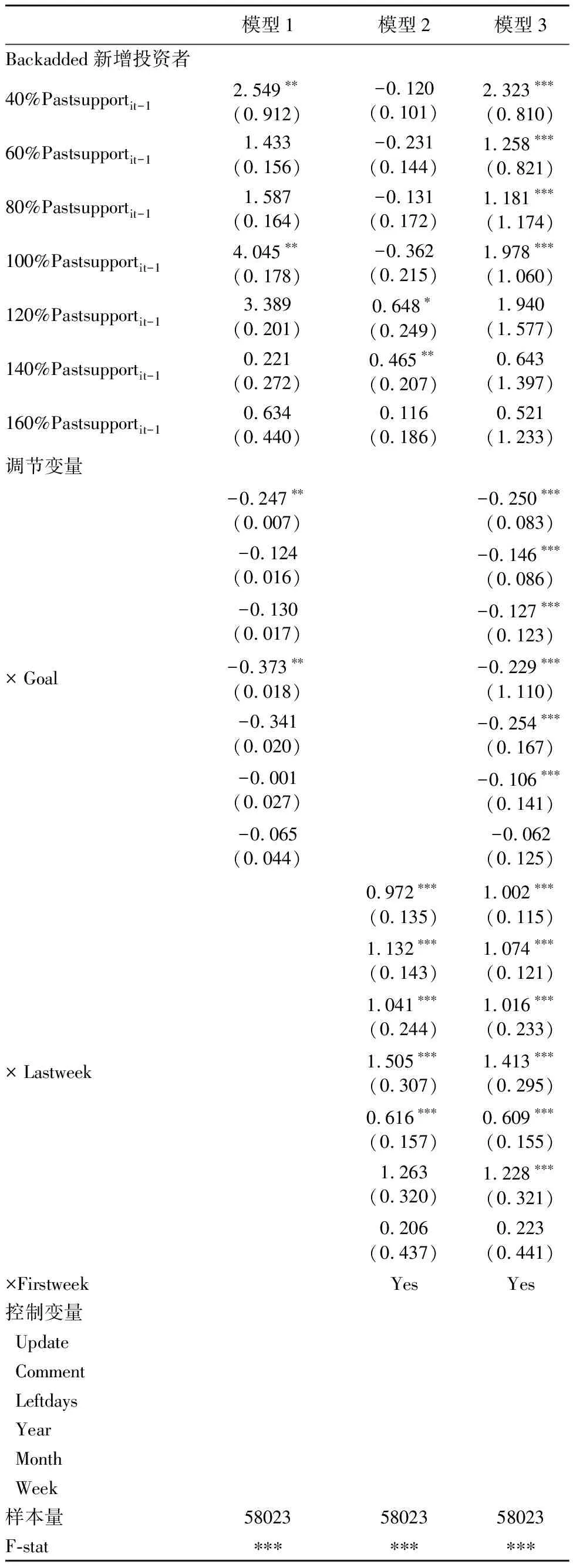

根据式(1)对AON模式下的目标金额和截止日期的调节影响进行分层回归,得到的实证结果如表6所示。

从表6中模型1、模型2和模型3的实证结果可以看出,在AON众筹模式下,项目前期的新增投资者与前期累计筹资金额的系数为负,且大部分显著。从而说明责任扩散效应的存在,即过去的支持积累对于新的支持起到了显著的负向的影响,假设1得到验证。在模型1和模型3中自变量和目标金额交互项系数为正,从而说明目标金额可以正向调节前期累计资金对后续投资者的影响;同样,自变量和截止日期的交互项系数也基本显著为正,从而说明截止日期也可以正向调节前期累计资金对后续投资者的影响。下文将进行KIA模式下的过去的支持者对于潜在支持者行为的影响的回归,与AON模式下的回归分析使用相同的方法和步骤,可以看到在KIA模式下模型进行回归的F检验同样是显著的。

表6 AON模式下调节效应模型(被解释变量:新增投资者)

表7 KIA模式下调节效应模型(被解释变量:新增投资者)

模型1模型2模型3Backadded新增投资者40%Pastsupportit-12.549∗∗(0.912)-0.120(0.101)2.323∗∗∗(0.810)60%Pastsupportit-11.433(0.156)-0.231(0.144)1.258∗∗∗(0.821)80%Pastsupportit-11.587(0.164)-0.131(0.172)1.181∗∗∗(1.174)100%Pastsupportit-14.045∗∗(0.178)-0.362(0.215)1.978∗∗∗(1.060)120%Pastsupportit-13.389(0.201)0.648∗(0.249)1.940(1.577)140%Pastsupportit-10.221(0.272)0.465∗∗(0.207)0.643(1.397)160%Pastsupportit-10.634(0.440)0.116(0.186)0.521(1.233)调节变量× Goal-0.247∗∗(0.007)-0.250∗∗∗(0.083)-0.124(0.016)-0.146∗∗∗(0.086)-0.130(0.017)-0.127∗∗∗(0.123)-0.373∗∗(0.018)-0.229∗∗∗(1.110)-0.341(0.020)-0.254∗∗∗(0.167)-0.001(0.027)-0.106∗∗∗(0.141)-0.065(0.044)-0.062(0.125)× Lastweek0.972∗∗∗(0.135)1.002∗∗∗(0.115)1.132∗∗∗(0.143)1.074∗∗∗(0.121)1.041∗∗∗(0.244)1.016∗∗∗(0.233)1.505∗∗∗(0.307)1.413∗∗∗(0.295)0.616∗∗∗(0.157)0.609∗∗∗(0.155)1.263(0.320)1.228∗∗∗(0.321)0.206(0.437)0.223(0.441)×FirstweekYesYes控制变量UpdateCommentLeftdaysYearMonthWeek样本量580235802358023F-stat∗∗∗∗∗∗∗∗∗

从表7中的模型1至模型3的实证结果可以看到,项目在20%~100%的筹资期间,主效应系数为正且显著,说明前期累计筹资金额将会对新增投资者产生显著的正向影响,羊群效应将占据主要影响。从交互项系数可以看出,目标金额和自变量的交互项系数为负且显著,说明目标金额对主效应存在负向调节;和假设4预测不同的是,截止日期和自变量的交互效应也为正值且显著,说明截止日期对于潜在投资者的投资行为的影响同样是正向的,即不管是在AON还是KIA模式下,截止日期对于潜在投资者的投资行为的影响都是存在的。其原因可能是无论在何种模式下,潜在投资者在众筹活动的参与中,都体现了较强的亲社会行为,希望通过自己的支持促使项目在最后时刻可以获得成功。因而,在项目截止期潜在投资者会提高投资意愿[23]。

(三)替代性解释的检验

上文对模型中的被解释变量采用的是在时期t的新增投资者。但可能存在某个时期t1,投资者数量较少,但是投资者投资金额较大;而某个时期t2投资者数量较多,但投资者投资金额较小。因此,本文将被解释变量更换为新增投资金额,用在(t-1,t]内新增的投资金额取对数来衡量,在原有匹配的数据中进行分析,得到与上文类似结论。

五、研究结论和政策建议

本文以全球第二大奖励型众筹平台Indiegogo为样本,通过考察众筹项目中不同时期前期累计投资者的投资金额和后期新增投资者之间的关系来研究众筹过程中所存在的羊群效应和责任扩散效应,以及项目前期所设置的目标金额和项目截止日期对这种关系所带来的调节效应。研究发现,在AON模式中,责任扩散效应的影响始终高于羊群效应的影响。其主要原因是:其一,AON模式下项目的筹资者将承担着项目筹资失败的所有风险,筹资者选择AON模式作为自己的筹资模式也就意味着筹资者将自身不能获得任何资金的风险作为一种昂贵的质量信号,从而削弱了羊群效应的影响;其二,在众筹项目中,投资者进行投资并不完全是基于回报的动机,还呈现出一定的亲社会行为,基于个人责任感进行投资。因此,当投资人数逐渐增加,个人责任感会显著降低,责任扩散效应逐渐显现。

而在KIA项目中,本文发现无论在筹资前期还是后期,投资者羊群效应的影响将会高于责任扩散效应的影响。其主要原因是:其一,在KIA众筹项目中,无论是项目最终有没有达到筹资目标,项目的筹资者都能够拿到已经筹集到的资金,在这种模式下项目筹资者将项目失败的风险分散给了投资者。在筹资前期,由于投资者不能对项目质量进行先行判断,投资者将更大程度上依靠前期的投资信息来确定自身的投资决策,羊群效应的影响更为显著;其二,在筹资后期,虽然同样由于责任扩散效应的影响,当投资人数逐渐增加时,个人投资者责任感将会下降,但由于在筹资后期,筹资进度在很大程度上反映了筹资项目的质量。因此,此时潜在投资者可能认为这个项目更有前景,从而更有可能采取理性的羊群行为。

本文的研究还发现,在AON模式下众筹目标金额将会对潜在投资者的责任扩散效应起到正面的调节作用,这是由于合理的较大目标金额将会放大这种质量的正面效应,同时当目标金额较大时,投资者自身的责任感将会得到强化,较大的目标金额将会削弱后期责任扩散效应的影响。因此,对潜在投资者而言,合理的目标金额的设置将会显得尤为重要。在KIA模式下,众筹目标将会对资本积累和潜在投资者的关系产生负向调节,其主要原因是较高的目标金额所产生的风险不利于项目早期质量信号的传递;另一方面,随着项目截止日期的到来,无论在AON模式还是在KIA 模式下,由于亲社会行为的作用,截止日期将会对潜在投资者的影响起到正向的调节作用。因此,筹资者应当充分利用筹资的最后截止时间,结合信息的更新和评论等对投资者的投资行为进行激励。根据以上的实证研究的结果,可以得出以下管理启示:

针对项目筹资者,首先应当充分意识到羊群效应和责任扩散效应对项目潜在投资者投资行为的正向和负向的影响,以及这种影响在筹资的不同时期所发生的动态变化;其次,应当充分意识到在筹资期间项目更新对潜在投资者行为的积极促进作用。筹资者在筹资过程中进行合理的项目更新,能够有效地与潜在投资者进行互动,为投资者提供更多的信息,提高潜在投资者进行投资的意愿。为了避免潜在投资者的羊群行为所导致的不合理的资金分配,筹资者还应该提高项目描述信息质量,为项目投资者提供尽可能多的项目信息,从而尽量减少信息不对称的情况。最后,在项目设计上,一方面,在选择众筹模式时,由于AON模式相对于KIA模式可以在一定程度上传递项目的质量信号,对高质量的项目应更多选择AON模式以获取更高的成功率;另一方面还需要充分认识到目标金额和截止日期对潜在投资者投资意愿的正向促进作用。结合不同融资模式的选择,在AON模式下通过较大的目标金额设置来减少责任扩散效应的影响,避免出现中后期筹资进度增长乏力的情况;而在KIA模式下通过较小的目标设置,利用羊群效应传递项目的质量信号。

本文主要采用了Indiegogo网站的二手数据,虽然具有较好的外部效应,但对于其他一些变量如潜在投资者的内在动机、风险感知等无法观察和控制,未来可进一步结合问卷调查或者实验等方法,深入研究潜在投资者的内在动机对众筹投资行为的影响。