浅谈平衡计分卡在企业科研绩效评价应用的几个想法

2019-12-02邵加庆

邵加庆

摘 要 在当前国家经济持续转型的过程中,科技水平的提升事关国家与企业长期的竞争力。迫切想要从传统企业绩效评价方法中走出来,寻找一个适合企业的科研绩效评价方法。本文从平衡计分卡四个维度指标、指标权重、目标值等出发,分析了其如何适用于科研绩效评价体系。

关键词 科研绩效 平衡计分卡 维度分析 权重分配

一、研究背景

现代国家竞争是科技水平的竞争,政府、企业作为科研投入的主要载体,其持续的科研投入事关国家长久发展的潜力,能够促进经济转型。同时,科研投入具有投入大、持续久、风险高等特点,影响企业业绩、政府投入绩效、股东利润,需要获得企业、股东、政府等方面的长期投入和持续认同。

但实际上经常暴露出种种问题,如科技产出效益低下、持续投入强度不够、科研经费管理不完善、内部研发管理失控等,这表明现阶段迫切需要建立一套科学、合理、完善的绩效评价体系,最终促进企业在科研方面的持续创新。

传统评价体系主要依靠财务指标的绩效评价,放弃了非财务指标的数据分析,使财务指标与非财务指标失衡。这已经不适用于企业科研投入的绩效评价,严重影响了企业长远竞争力的增强,而将财务指标与非财务指标进行有效结合并综合纳入考评体系中,对于科技企业的研发创新投入来说,显得尤为重要。加强对科研投入全过程的管理,让企业、政府能得到多维度、可量化指标,建立各方都认可的绩效评价体系已迫在眉睫。只有建立了科学的绩效评价体系,才能使企业、社会、国家保持持续投入的动力,才能促进国家整体科研水平的提升,企业也能因产品的推陈出新,抢占新市场,形成竞争优势,获得可观的利润。

二、科研绩效评价有效工具:平衡计分卡

在现有绩效评价指标中,关键绩效指标法、经济增加值法更多关注的是价值创造,更多体现了价值创造的结果,以结果为导向更多反映了企业成功的因素,而忽视了科研投入风险大、失败概率高、管理失控等因素,无法从指标上全面反映科研投入对长期竞争力的无形增强,且评价指标量太少,无法反映科研投入各方面的因素,无法多角度地评价企业科研创新成果。

新的绩效评价体系重点是要形成导向和提升管理水平,避免过去经济适用或短、平、快等限制了企业长远的发展潜力,让科研投入向纵深推进、全面评价,形成持续性和连续性,否则就会变成猴子掰苞谷,难以精益求精。而由美国哈佛商学院教授罗伯特卡·普兰和大卫·P·诺顿发明的平衡计分卡法,是一种先进的绩效考评方法。在创立之初,就在企业的绩效管理中取得了巨大的成就,受到了极大的欢迎。通过在科研绩效的评价体系中引进平衡计分卡法,将战略目标与评价指标的设计与制衡,广泛应用于企业及政府的战略管理和绩效评价中,可从多维度、多层次评价绩效指标,达到短期目标与长期目标的平衡、财务指标与非财务指标的平衡、结果性指标与动因性指标的平衡、企业内部利益与外部利益的平衡,展现了企业的综合绩效。

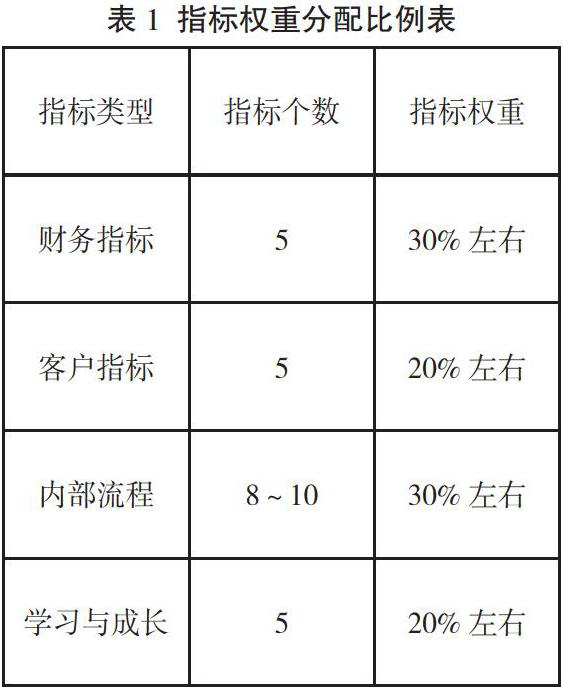

三、平衡计分卡的四个维度分析

在科研投入特定领域,又如何使用平衡计分卡呢?在这方面需从企业的基本战略出发,从财务、客户、内部业务流程、学习与成长这四个维度,将科研投入的战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此设定科研领域特定的绩效管理方法,易于沟通反馈,注重多方面的平衡,体现了企业长期竞争优势。

(一)财务维度指标

平衡计分卡保留了财务指标,并强调其是其他几个层面的出发点与落脚点。为合理及时搜集科研数据,需对科研项目立项进行充分的论证,编制科研经费预算,在项目实施阶段严格按任务约定书执行研发任务,在项目结案后要如实上报研究成果和科研经费的使用情况,通过全程精细化项目核算,全面分析科研投入、产出情况,形成全面核算数据,从而整合成各个指标,作为各个维度分析来源。同时,科研投入在考虑常用指标核算的基础上,要考虑科研成功、失败因素。

第一,成功的项目应按研发项目进行全生命周期的核算,用以反映项目的投资回报率、经济增加值、息税前利润、应收账款周转率、存货周转率、自由现金流量及预算经费执行率等,反映科研投入的绩效。

第二,失败项目也不能一刀砍死,要综合分析,分析其是否对科研实力的提升、无形资产的形成、良好团队的组建等有正向促进作用,有促进作用的,还是有加分项的,可通过预算经费执行率、专家评审等反馈进行优化。

(二)客户维度指标

可用客户指标增幅来体现科研投入带来的技术迭代、实用外观、质量改善、售后服务等因素,为客户提供的产品或服务以及持续创造的价值,带来市场份额的扩大,客户满意度、客户获得率、客户保持率、客户获利率的提高以及战略客户数量的增多,从而带来的营收增多、成本减少、售后服务的完善等,使企业整体利润增多。这方面可用原有指标与现有指标的差额、提升幅度等来反映客户指标的变化。

(三)内部业务流程维度指标

传统的业务流程指标主要是交货及时率、生产负荷率、产品合格率、存货周转率、单位生产成本。也要考虑科研投入的特殊情况,要注意科研流程的改善、技术水平的提升、重要关键诀窍、新产品与新技术研发成功率、知识产权等,以促进科研管理部门对科研项目技术实力的全面分析和评价管理。对于无法直接获取的指标数据,可采用内部评价与外部评价相结合的方式,对各个方面进行综合评定。

同时,在整个科研投入的过程中,要注意对全过程的复盘。无论是成功还是失败的科研活动,均有可能带来整个内部业务流程的改善,不能以一个指标否定另一个指标。但在复盘中也要注意,不能培养团队,无法形成智慧产权等的项目,对指标呈现负效应,是扣分项,必要时,要形成一票否决。

(四)学习与成长维度指标

描述的是无形资产,是企业实施战略的组织基础。用员工保持率、员工生产率、培训计划完成率、员工满意度、专业技能水平等级等展现。无论是成功还是失败项目,均要评价项目的推进是否可能带来整个团队科研水平的提升,是否有形成良好技术团队、保证团队稳定性、提升专业技能水平等优势,均是企业需要关注地方。在分析中,不以一时成败论英雄,要容忍失败,更要从现时、长远的角度进行分析,这项投入是否對企业现在、将来企业研发实力的增强有促进作用,这方面可以从技术水平、客户服务能力、专业技能水平提升角度分析。技术水平上,可从填补国内外空白、同等水平、领先、失败等方面分层级评价,以反映技术水平的提升;团队稳定性可从团队员工保持率、离职率方面进行分析;专业技能水平的提升可用日常技能考核或实际工作完成水平等来体现。