运用Excel电子表格测算社保、个税双变情况下员工工资及企业用工成本变化

2019-11-28于清敏

【摘要】 2018年社保从严征管以及个人所得税法修订两项政策使得员工工资和企业用工成本都有了较大变化。文章以深圳市非深圳户口员工为例,运用Excel电子表格测算不同工资标准的员工工资的变化以及企业用工成本的变化。通过测算得出本案例结论如下:政策调整后,员工实收工资有所增加,但企业用工成本增加明显。

【关键词】 社保;个人所得税;Excel电子表格

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)20-0093-04

一、背景

2018年7月20日,中共中央办公厅、国务院办公厅印发了《国税地税征管体制改革方案》。方案明确从2019年1月1日起,将基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等各项社会保险费交由税务部门统一征收。社保费交由税务部门统一征收后,由于税务部门对企业财务数据、员工人数、工资等信息掌握更为深入,也有更多的征税和稽查手段,因此征管严格度将会大大提高,而之前很多中小企业或者民营企业可以按最低工资标准缴交社保甚至不缴交社保,改革后都要按实际工资缴交社保,这将大大提高企业的用工成本。

2018年8月31日第十三届全国人民代表大会常务委员会第五次会议通过《关于修改〈中华人民共和国个人所得税法〉的决定》,完成我国个人所得税法的第七次修订。新修订的个人所得税法将基本减除费用从3 500元/月提高为5 000元/月,并新增专项附加扣除,将子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等费用作为专项附加扣除。新税法同时优化了税率结构,在综合所得适用税率上,拉长3%、10%、20%税率级距,相应缩小25%税率级距,维持30%、35%、45%税率级距不变。新税法的实施,减少了个人上缴国家的税款,从而引起员工实收工资的增加。然而新的社保征收规定,使得个人也要多缴社保,从而导致实收工资减少。以上两项新政策实施后,不同工资标准的居民实收工资到底是增加了还是减少了?社保严格征管条件下,企业成本上升幅度怎样?由于各个省市社保缴交的政策不同,本文仅以深圳市非本市户口居民为例,医保按照医保二档缴交,探讨如何运用Excel电子表格简易计算不同工资标准下居民工资的变化以及企业用工成本的变化情况。其他各省市居民工资变化可以参照此案例进行计算分析。

二、Excel电子表格测算个税、社保政策双变情况下员工工资变化

通过深圳社保局网站,可以查询到自2018年8月起,深圳市非深圳户口医保按照二档征收,各个险种的缴费比例和缴费基数情况,如表1所示。

根据表1的社保征收政策,运用Excel电子表格,通过设置公式并计算,得出在调整前,即个税按3 500元起征点征收,社保按深圳最低工资标准缴纳五险一金的情况下,不同月工资标准的居民工资情况,如表2所示。养老保险个人缴费比例是8%,缴费基数是最低工资标准2 200元,个人应缴养老保险=缴费基数×缴费比例。因此表1中C3单元格养老保险的公式设置为C3=2200*0.08=176(元),医疗保险以非深户医保二档个人缴费比例为0.2%,缴费基数为社会平均工资,2017年社会平均工资为8 348元,因此表2中D3单元格公式设置为D3=8348*0.2%=17(元)。失业保险个人缴费比例为0.5%,缴费基数为最低工资,因此表1中E3单元格公式设置为E3=2200*0.5%=11(元)。住房公积金按照深圳最低工资的5%缴交,因此表2中F3单元格公式为F3=2200*5%=110(元)。个人不需要缴交生育保险和工伤保险。本例所指应纳税所得额是工资标准扣除三险一金,同时扣除3 500元后的余额,因此在表2中G3单元格计算公式为G3=IF(B3-C3-D3-E3-F3-3500<0,0,B3-C3-D3-E3-F3-3500)。由表2计算可知,月工资标准为3000元的应纳税所得额为0。个人所得税按照七级超额累进税率征税,应缴个税=应纳税所得额×适用税率-速算扣除数,表2中H3单元格应缴个税运用IF函数的七层嵌套设置公式为H3=IF(G3<=1500,G3*0.03,IF(G3<=4500,G3*0.1-105,IF(G3<=9000,G3*0.2-555,IF(G3<=35000,G3*0.25-1005,IF(G3<=55000,G3*0.3-2755,IF(G3<=80000,G3*0.35-5505,G3*0.45-13505)))))),运行该公式,计算月工资标准为3 000元的居民应缴个人所得税为0。实发工资=月工资标准-三险一金-应缴个税,因此上页表1中I3单元格应该设置的公式为I3 =B3-C3-D3-E3-F3-H3,通过运算该公式,得出月工资标准为3 000元的居民实收工资为2 686元。同样的方法可以分别计算月工资标准为5 000元、8 000元、10 000元、13 570元等情况居民的工资情况,计算结果如表2所示。

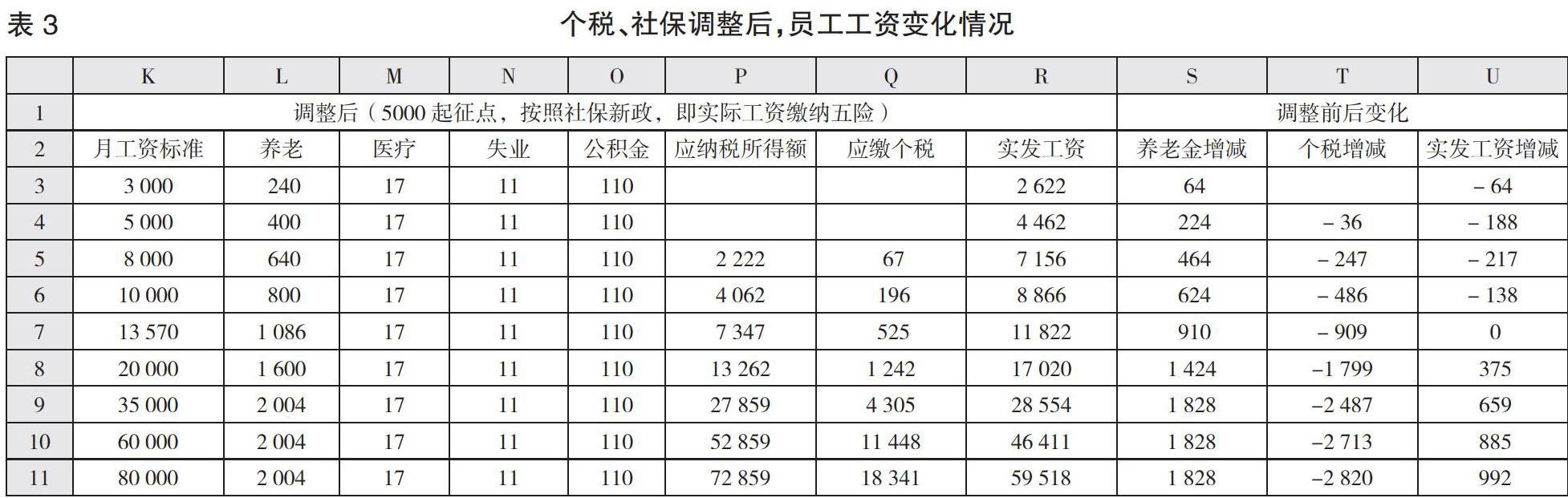

个税起征点调整为5 000元后,按照社保新政,即按照实际工资缴纳五险。设计Excel电子表格并在相应单元格设置公式计算个人应缴五险一金变化,具体情况见表3。

调整后养老保险的个人缴交比例依旧为8%,养老保险的缴交基数为实际工资,但不高于社会平均工资的3倍,即25 044元,最低为最低工资2 200元,因此政策调整后,深圳市非深圳户口居民,养老保险的缴交金额应该介于176元到2 004元之间。因此,运用Excel电子表格设置表2中L3单元格公式为L3=IF(K3<2200,2200*0.08,IF(K3<=8348*3,K3*0.08,8348*3*0.08)),通过运行公式,计算得知月工资标准为3 000元的居民,政策调整后,个人应缴养老保险为240元。医疗保险中,深圳非深户居民按照医保二档投保,缴费比例为0.2%,缴费基数为社会平均工资8 348元,因此表3中M3单元格计算公式M3=8348*0.2%=17(元),表示月工资标准为3 000元的居民,医疗保险个人应缴17元。失业保险个人缴交部分按照最低工资的0.5%缴交,因此表3中N3=2200*0.005=11(元),表示月工资标准为3 000元的居民,失业保险个人应缴11元。住房公积金没有规定由税务局征收,因此住房公积金个人缴交部分不变,按照最低工资的5%缴纳。应纳税所得额P3的计算公式为P3= IF(K3-L3-M3-N3-O3-5000<0,0,K3-L3-M3-N3-O3-5000),通过计算得知月工资标准为3 000元的居民应纳税所得额为0,应缴个税Q3的计算公式为Q3=IF(P3<=3000,P3*0.03,IF(P3<=12000,P3*0.1-210,IF(P3<=25000,P3*0.2-1410,IF(P3<=35000,P3*0.25-2660,IF(P3<=55000,P3*0.3-4410,IF(P3<=80000,P3*0.35-7160,P3*0.45-15160)))))),通過运行公式,计算月工资标准为3 000元的居民应缴个税为0。设置实发工资R3单元格公式R3 =K3-L3-M3-N3-O3-Q3,计算得知,月工资标准3 000元的居民实发工资为2 622元。通过上页表2、上页表3两张表格计算,可以看出,月工资标准为3 000元的居民,养老保险比之前多缴64元,个税不变,医疗、失业、公积金缴纳金额不变,因此实收工资较之前少64元。同样的方法可以分别计算月工资标准分别是5 000元、8 000元、10 000元等不同情况下,调整后工资情况及调整前后工资变化。

由上页表2、表3中Excel电子表格计算可以得知,社保严格征管后,个人缴交的医疗保险、失业保险、住房公积金没有变化,唯有养老保险要较之前多缴不少,但也有上限和下限,工资低于2 200元的,社保个人部分按照每月176元缴交,工资高于25 044元的,社保个人部分按照每月2 004元缴交。政策调整前后,各个工资标准养老保险缴交都有增加,增加数额见上页表2中S列数据。个税变化导致各个工资标准的应缴个税较之前减少,减少金额见上页表2中T列所示。由于新税法新增专项附加扣除,将子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等费用作为专项附加扣除,为简要分析,本文不加以考虑,2019年之后的个税是要考虑这些附加扣除的,因此实际个人所得税减少得会更多。总的来说,个税、社保双变条件下,养老保险个人缴交部分会有较大增加,但有上限,新个人所得税法的实施会使居民减税不少,两个政策综合运用,会使居民实收工资有所增加。

三、Excel电子表格测算个税、社保政策双变情况下企业用工成本变化

个税、社保政策调整前,深圳非深户居民企业按照最低工资标准缴纳五险一金。按照P93表1深圳市非深圳户口养老保险单位缴费比例为13%,因此上页表3中B3单元格可设置公式B3=2200*13%=286(元),表示月工资标准为3 000元的居民,在政策调整前单位应缴养老保险为286元。医疗保险单位缴费比例为0.6%,缴费基数为社会平均工资,因此上页表3中C3单元格公式为C3=8348*0.6%=50(元),表示月工资标准为3 000元的居民单位应缴医疗保险为50元。失业保险单位按最低工资的1%缴交,因此上页表3中D3单元格公式为D3=2200*1%=22(元)。生育保险在政策调整前单位按照最低工资的0.45%缴交,因此上页表3中E3单元格公式为E3=2200*0.45%=10(元)。工伤单位按照最低工资的0.63%缴交,因此上页表3中F3单元格公式为F3=2200*0.63%=14。公积金单位按照最低工资的5%缴交,因此上页表3中G3单元格公式为G3=2200*5%=110(元)。综合以上,可以得知月工资标准为3 000元的居民企业应缴五险一金合计为492元。由于不同工资标准的居民都是按照最低工资缴交五险一金,因此不同工资标准的居民企业五险一金成本均为492元。具体各个工资标准的居民企业应缴五险一金情况如表4所示。

社保新政后,企业按实际工资缴纳五险。养老保险的缴费比例为13%,缴费基数为职工工资总额。最高为社会平均工资8 348元的3倍,最低为最低工资标准2 200元。根据以上要求,在下页表5的K3单元格设置公式为K3=IF(J3<2200,2200*0.13,IF(J3<=8348*3,J3*0.13,8348*3*0.13)),运行该公式,求得月工资标准为3 000元的居民,企业应缴养老保险为390元。医疗保险政策调整后也是按照社会平均工资的0.6%缴交,因此下页表5中L3单元格公式为L3=8348*0.6%=50(元)。失业保险企业缴交部分按照最低工资的1%缴交,因此表5中M3单元格公式为M3=2200*1%=22(元)。生育保险的缴费比例为0.45%,缴费基数为职工工资总额。最高为社会平均工资8 348元的3倍,最低为最低工资标准2200元。因此表5中N3单元格设置公式为N3=IF(J3<2200,2200*0.0045,IF(J3<=8348*3,J3*0.0045,8348*3*0.0045))。运行该公式算得月工资标准为3 000元的居民企业应缴生育保险为14元。工伤保险的缴费比例为0.63%,缴费基数为职工工资总额。最高为社会平均工资8 348元的3倍,最低为最低工资标准2 200元。因此在表5中O3单元格设置公式为O3=IF(J3<2200,2200*0.0063,IF(J3<=8348*3,J3*0.0063,8348*3*0.0063)),运行该公式计算得出月工资标准为3 000元的居民企业应缴工伤保险为19元。公积金在社保新政后还可以按照最低工资的5%缴交,因此政策调整后企业缴交居民住房公积金不变。综合以上内容,可以计算得出对于月工资标准为3 000元的居民,企业应缴五险一金合计604元,政策调整后成本增加值为113元。成本增加幅度达到23%。用同样的方法可以分别测算,在月工资标准为5 000元、8 000元、10 000元等情况下,企业五险一金成本合计,成本增加值以及成本增加幅度。具体如表5所示。社保新政后,企业缴交的医疗保险、失业保险、住房公积金都没有变化。而养老保险、生育保险和工伤保险因按照实际工资缴纳,因此较之前会有较大变化。但因为按实际工资缴纳有上下限,因此,当居民工资低于2 200元时,企业缴交286元养老保险,当居民工资高于25 044元时,企业缴交3 256元,即企业缴交员工养老保险介于286元至3 256元之间,同样员工生育保险企业缴交部分介于10元至113元之间,员工工伤保险企业缴交部分介于14元至158元之间。总的来看,由于养老保险缴费比例较高,达到13%,导致社保新政后,企业成本增加较多,月工资标准越高,企业五险一金成本增加值越高,成本增加幅度也越高,当月工资标准达到35 000元以上时,成本增加达到3 216元,成本增加幅度达到了654%。可见,在现行社保征收政策下,若按实际工资缴纳五险,将会导致企业用工成本大幅增加。

通过运用Excel电子表格对深圳市非深圳户籍的居民工资变化及企业用工成本变化的分析我们发现,新个人所得税法的实施,使居民缴交的个人所得税减少很多。但因社保新政,使原本按最低工资缴交养老保险的居民要按实际工资缴交更多的养老保险,两种政策综合运用,居民实际到手的收入还是会有所增加。对于企业而言,由于社保新政,使得企业要为员工缴交更多的养老保险,但因为养老保险缴交金额存在上限,因此企业为员工缴交的养老保险不会因员工工资的升高而无限地增加,但即便如此,企业的用工成本还是大幅增加,增加幅度达到了654%。Z

【主要参考文献】

[1] 国务院.国税地税征管体制改革方案(2018-07-20)[EO/L]. http://www.sx-n-tax.gov.cn/web/detail/sx-11400-589-148557

[2] 中华人民共和国主席令第九号.关于修改《中华人民共和国个人所得税法的决定》(2018-8-31)[EO/L]. http://www.npc.gov.cn/npc/xinwen/2018-09/05/content_2060671.htm.

[3] 深圳市社會保险基金管理局.深圳市在职人员社会保险缴费比例及缴费基数表(2018年8月起)[S].http://www.szsi.gov.cn/sbjxxgk/tzgg/simtgg/201802/t20180205_10767179.htm.

【作者简介】

于清敏,女,顺德职业技术学院经济管理学院,副教授;研究方向:会计与税法。