PCB:高层板业绩亮眼明年继续高景气

2019-11-28王雪雪

王雪雪

临近年底,各大基金进入年底结算、调仓换股、布局明年的时期,也有报道称不少公募基金将结算周期提前到11月份,以提早为布局来年做准备。站在这一时点,回顾今年A股市场的行情,尽管经过一季度上涨后大盘进行了为期半年的区间震荡,但结构化的行情却是精彩纷呈,其中PCB可以说是今年表现最亮眼的几个板块之一。

PCB板块行情回顾

2018年由于通信行业建设周期处于4G末端,PCB需求孱弱,个股业绩承压,市场给予的预期和估值都处于低位,再加上2018年市场单边下行,PCB板块也表现平淡。

2019年初,流动性改善、政策面利好、悲观预期修复,大盘迎来一波涨幅800点的中级反弹行情,行业个股普涨。同时PCB板块还叠加了5G建设开启、行业订单迎来增量的预期,涨势喜人。但这一阶段的上涨以有主题炒为主、基于对未来的预期,因为除沪电股份外,暂未看到明确的业绩放量。

而到了4、5月份,市场由于中美贸易战的升级大幅调整,PCB板块也随之回调。

6月底,上市公司中报披露窗口期来临,板块正式进入兑现业绩阶段。沪电股份率先发布业绩预告给予净利润同比增长123.86%-154.39%的指引,点起了此轮业绩驱动的PCB行情的第一把火。7月底上游覆铜板主要厂商生益科技公布中报业绩快报净利润同比增速18%,环比增长超50%,点燃了PCB全产业链行情的第二把火,同时使行情向景旺电子、崇达技术等二线标的扩散。8月底,沪电股份披露中报,业绩处于此前预告区间上沿,同时预告前三季度业绩增速区间为72.29%-125.87%。这一消息使得PCB行情加速并在9月底达到高潮。

9月25日龙头沪电股份率先开始调整,带动PCB乃至整个科技板块退潮。调整的原因一方面是沪电三季报净利润同比和环比增速均出现回落,而市场此前给出的预期较高,业绩不及预期;另一方面是产业链传出消息,华为向沪电采购的2020年基站用板可能降价15%,使得投资者给出的估值出现下调;当然也有前期涨幅较大,获利盘丰厚,四季度部分参与者选择兑现利润转为防守的因素。

总体来看。今年PCB板块行-隋的驱动力主要是行业高景气度以及核心客户下单节奏带来的对个股的业绩预期变化。是一波业绩和估值双提升的行-隋。10月以后。业绩真空期到来以及投资者观望年底设备商和运营商的集采计划,板块进入消化估值状态。

高多层板表现靓丽相关企業业绩领先

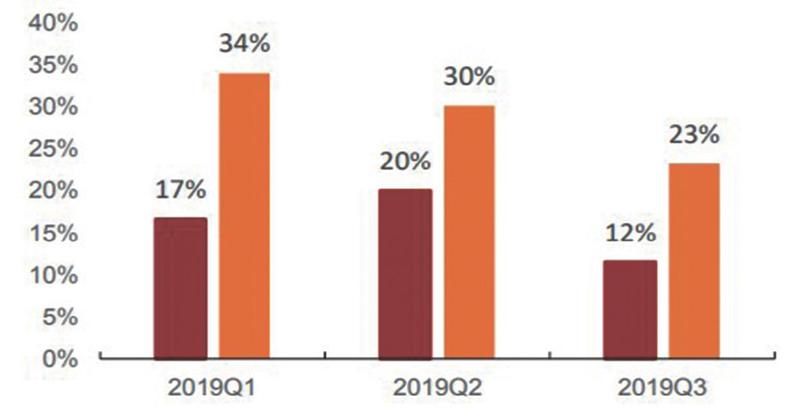

据招商证券统计,2019年前三季度19家内资PCB企业实现营收654.7亿元,同比增长16%;三季度单季营收244.9亿元,同比增长12%;三个季度单季度同比增速分别为17%、20%、12%,三季度营收同比增速明显回落。利润方面,19家企业前三季度实现归母净利润55.1亿元,同比增长28%;三季度单季利润24.1亿元,同比增23%;三个季度单季同比增速分别为34%、30%、23%,显示今年以来单季度利润增速连续下滑。(见图一)

图一:2019Q1-Q3PCB制造端单季度营收、利润同比增速

资料来源:wind,招商证券

2019年上半年单季度利润增速高而三季度增速低,主要由于2018年上半年基数低、下半年通信PCB需求开始增长,2019年上半年需求继续高增长导致。板块业绩增速出现回落,也显示低基数红利已经消化,扩产催生业绩的边际效应下降。未来就要看真正有多少新增需求了。

不过需要注意的是,板块内高多层板和低层板的业绩分化极为严重。A股上市公司中,高多层板厂商主要是沪电股份和深南电路,低层板厂商有景旺电子、崇达技术、依顿电子、中京电子、广东骏亚等14家。高多层板企业单季度利润增速不断扩大。三季度增速继续攀升;与之相反低层板的利润增速连续下滑。二季度和三季度的同比增速更是出现负增长。且跌幅仍在扩大。这一对比显示出高层板需求的高景气以及低层板需求的下滑,未来的5G建设高峰以及下游应用爆发中高层板与低层板的需求将继续分化。选择标的时我们应优先选择高层板企业。(见图二)

图二:高低层板企业单季度利润增速对比

资料来源:wind,招商证券

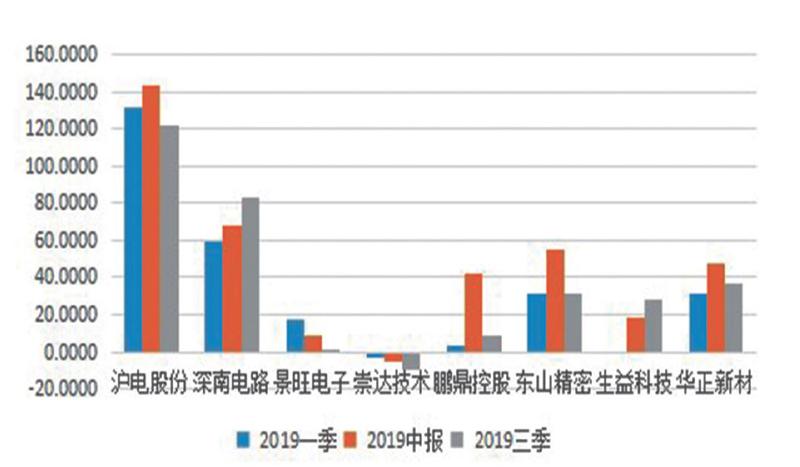

从个股具体业绩来看,高低层板业绩分化的现象也显而易见。几家重要PCB厂商中,今年沪电和深南的利润增速碾压其他厂商,其中在三季度大部分企业同比增速回落的情形下,深南的三季度利润增速反而上升,值得重视。(见图三)

图三:2019年重要PCB相关企业净利润同比增速

资料来源:Wind

相关个股分析

展望2020年,通信PCB仍然是高景气行业,笔者建议关注深南电路。公司三季度业绩在板块中表现最为优异,原因主要是5G高频高层板订单占比提升、前三季度来自服务器的高速层板收入翻倍,以及南通一期工厂良率爬坡超预期。其次,2019年国内计划建设13万站基站,2020年预计将建60-90万基站,5GPCB需求将是今年5倍以上,深南将直接受益。最后,今年公司产能仍然受限,南通一期厂的产能已是规划时的1.2倍,明年公司南通二期厂的产能将投入,且产能是比一期厂更为高端的高速高密多层板,公司将突破产能限制及时匹配订单需求。此外,公司无锡的封装基板厂已经小批量生产,三季度小幅亏损,预计明年年中扭亏,届时公司的业绩束缚将进一步释放;同时封装基板的毛利率比PCB板更高,2018年公司PCB毛利率在25%左右,而封装基板毛利率在30%以上,随着无锡工厂产能的释放,公司综合毛利率有望进一步提高。