浅论近几年我国铜冶炼厂的发展

2019-11-27曹向辉

曹向辉

(中油中铝(北京)石油化工有限公司, 北京 100101)

1 中国铜行业发展

1.1 中国铜产量及消费量

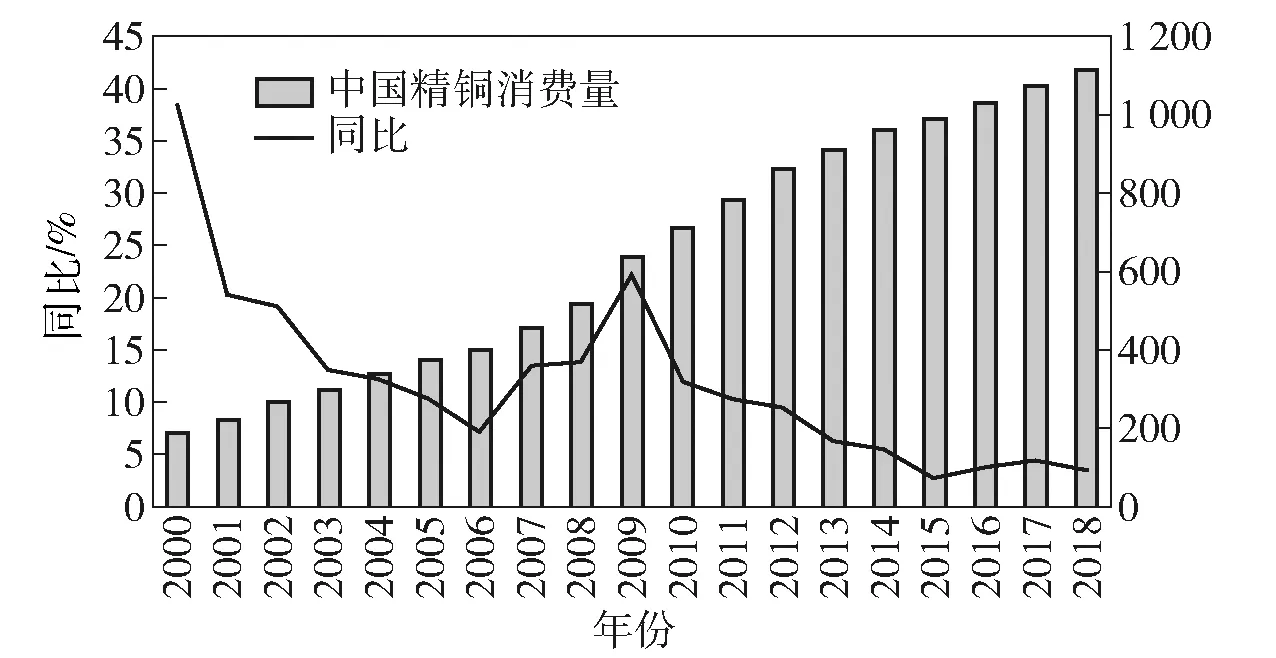

随着中国经济的高速发展,国家对于铜材的需求逐年增加。尽管中国铜冶炼产能也得到了快速增长,但目前国内铜冶炼产能仍不能满足铜材需求,金属铜还存在着较大的供应缺口。中国近年来的精铜消费趋势如图1所示,中国电解铜供应量如图2所示。

图1 2000—2018年中国精铜消费趋势(数据来源:安泰科)

图2 中国电解铜供应量

从图1、图2可以看出,随着中国经济社会进入高质量持续发展的新时代,铜材消费需求量将会持续稳定增长。

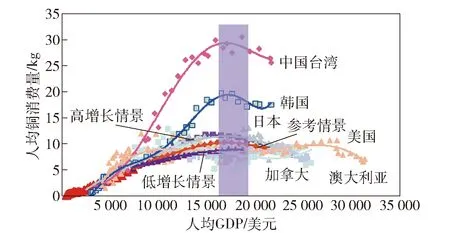

图3为典型国家人均铜消费量与人均GDP的关系,发达国家美国、加拿大、澳大利亚等已步入稳定消费的阶段,人均GDP为15 000~20 000美元时,人均铜金属消费量约为10 kg。根据国家统计局数据,2018年中国人均GDP接近1万美元。预计到2025年左右,中国人均GDP有望达到1.7万美元,中国人均铜金属消费量预计将超过10 kg;随着二胎政策的开放,中国人口将稳步增长,到2025年,中国人口预计将达到14.5亿。以此推断,届时中国铜的消费量将达到1 450万吨左右,目前中国铜冶炼产能尚未达到1 000万t,因此未来中国铜冶炼行业仍然具有较大的发展空间。

图3 人均铜消费量与人均GDP(数据来源:WBMS,GGDC)

1.2 铜冶炼厂经营现状

2018年铜精矿供给充裕TC/RC(82USD/8.2USD),近几年铜精矿加工费维持在高位,中国铜冶炼厂主要依赖进口铜精矿进行加工贸易,中国大部分铜冶炼厂都能维持盈利水平;2019年上半年铜精矿供给趋紧TC/RC(62USD/6.2USD),铜精矿加工费在不断走低,预计铜精矿加工费在未来几年还会下降,中国小型铜冶炼厂(10万吨阴极铜/年)将面临生存问题。

2 当前中国铜冶炼厂的技术水平及建设投资

2.1 当前中国铜冶炼厂采用的先进冶炼技术

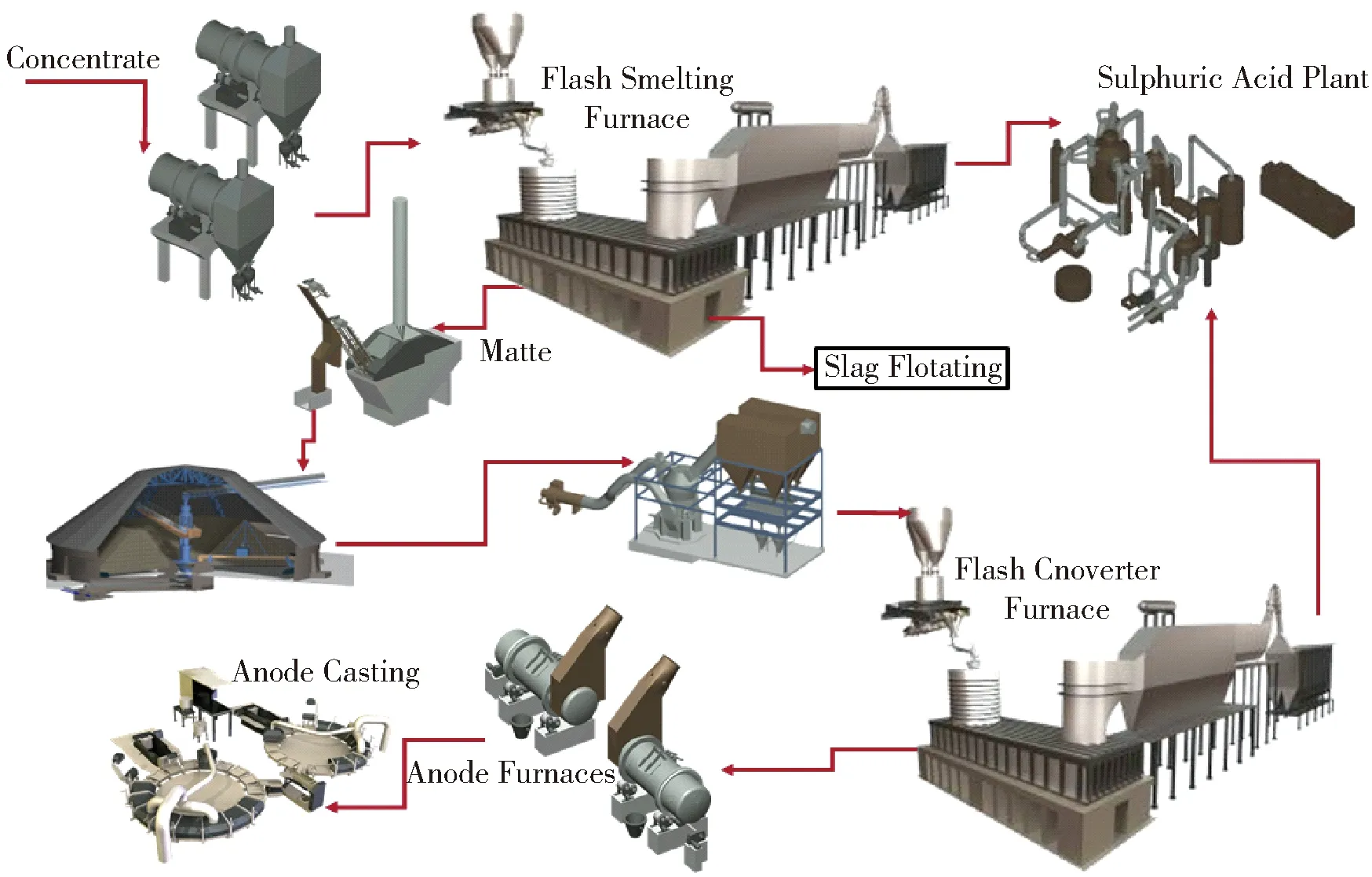

(1)双闪工艺

作为可靠稳定的铜冶炼技术,双闪工艺不断发展和逐渐完善。近年其闪速熔炼主要通过提高鼓风富氧浓度、强化炉体水冷、采取新型炉体结构、改进加料系统和新型精矿喷嘴以及提高反应塔热强度来实现技术创新,产量提升。在世界上应用双闪工艺的大型铜冶炼厂中,有几座单台闪速熔炼炉已实现40万t阴极铜产能。中国祥光冶炼厂对双闪工艺进行了改造升级,将闪速熔炼和闪速吹炼的中央喷嘴改成旋流喷嘴。到目前为止,中国已建成4座采用双闪速工艺的铜冶炼厂,产能都超过40万t/a阴极铜,有些铜冶炼厂已达45万t/a阴极铜;同时,运行成本也比较低。双闪工艺流程如图4所示。

图4 双闪工艺流程

(2)“双底吹”连续炼铜

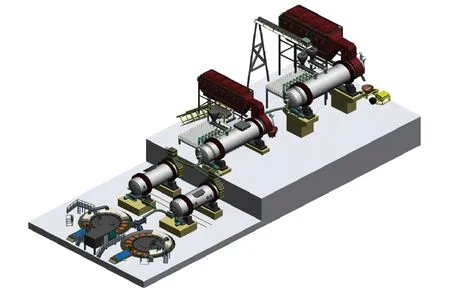

“双底吹”连续炼铜技术作为中国恩菲自主开发的最新铜冶炼技术,在中国已有年产10万吨~20万吨级的工厂使用,各项指标及效益良好。其非常适于处理复杂铜精矿,可将复杂铜精矿和复杂金精矿混合冶炼生产出含金、银比较高的阳极铜,同时综合回收伴生的有价金属。其工艺为通过氧枪将含氧量为73%的富氧空气从卧式回转熔池熔炼炉底部吹入熔池进行造锍熔炼,熔体沉淀分离后分别放出高品位铜锍和炉渣。热态铜锍再经过氧气底吹连续吹炼产出粗铜,热态粗铜经回转式阳极炉精炼产出含金、银比较高的铜阳极板,而炉渣则通过浮选法回收铜。智利CODELCO公司正在考虑用这项技术改造其原有TENIENTE炉,另外,中国恩菲开发了富氧底吹连续吹炼炉,于2014年3月在中国豫光金铅玉川铜冶炼厂建成投产和2018年10月在河南灵宝金城黄金冶炼项目建成投产。“双底吹”连续炼铜工艺流程如图5所示。

图5 “双底吹”连续炼铜工艺流程

(3)“富氧侧吹熔炼+多枪顶吹连续吹炼”热态三连炉连续炼铜

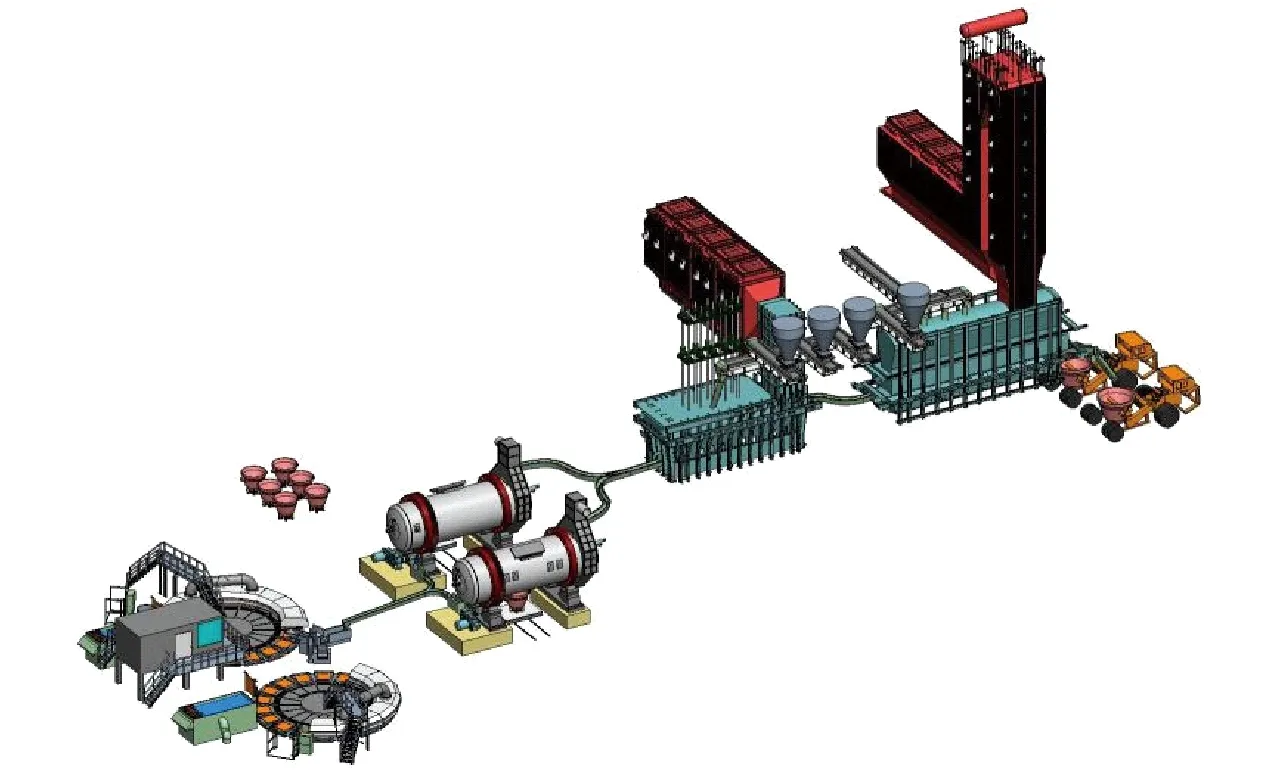

“富氧侧吹熔炼+多枪顶吹连续吹炼+火法阳极精炼” 热态三连炉连续炼铜是重大技术创新。该连续炼铜技术是中国恩菲公司联合烟台国润铜业有限公司共同开发的最新铜冶炼技术,于2017年11月建成投产,投产后14个月进行过一次小修,多枪顶吹连续吹炼炉每月产粗铜9 500 t,超过设计产能。在工程设计中,恩菲根据多年对引进浸没式顶吹吹炼、自热炉吹炼、旋浮(闪速)吹炼等连续吹炼技术的设计经验,以及其开发的氧气底吹连续吹炼技术的生产实践,同时借鉴了三菱法C炉的生产实践,开发了拥有自主知识产权的多枪顶吹连续吹炼技术,无论炉体和喷枪结构都不同于三菱法的C炉和云铜赤峰的多枪顶吹技术。该技术已推广应用于烟台国兴铜业有限公司搬迁新建18万吨阴极铜节能减排项目和中条山侯马铜冶炼厂改造项目。“富氧侧吹熔炼+多枪顶吹连续吹炼” 热态三连炉连续炼铜工艺流程如图6所示。

图6 “富氧侧吹熔炼+多枪顶吹连续吹炼”热态三连炉连续炼铜

2.2 新建铜冶炼厂采用先进冶炼技术的投资

新建铜冶炼厂均采用上述先进的、技术成熟的冶炼工艺,中国新建的单系列年产40万吨铜冶炼厂共四座,均为双闪工艺,投资额约为40~50亿元。

新建铜冶炼厂采用中国冶金工作者自主开发的氧气底吹熔炼工艺和双侧吹熔炼工艺,规模在10~30万t/a阴极铜的铜冶炼厂,10万t/a从铜精矿至阴极铜的冶炼厂建设投资大约在18~19亿元,20万t/a从铜精矿至阴极铜的冶炼厂建设投资大约在24~26亿元。

3 中国未来铜冶炼厂产能展望

2017年至2018年中国新建铜冶炼厂增加阴极铜产能大约在80~100万t/a,预计2019年还将增加70~90万t/a,中国铜产能将突破新高度。

由于中国自产铜精矿及海外权益矿的供应增加,如2015—2016年秘鲁中铝特罗莫乔铜矿和五矿邦巴斯铜精矿供应增加,前几年铜精矿市场变为买方市场。另外,由于自产铜精矿折价系数及含有可以增加利润的有价金属较多等优点,自产铜精矿也受到了中国铜冶炼厂的青睐。这些都为中国铜冶炼厂的产能增加提供了充分条件。

但当前中国铜冶炼厂生产的硫酸出现滞销,如甘肃金川和白银铜冶炼厂经常发生硫酸涨库,不得不减产或停产检修,这将是制约未来几年中国铜冶炼厂产能增加的重要因素。

综合相关数据分析,预计2021年中国铜冶炼产能将达到最高峰,突破1 000万t/a阴极铜。

4 中国未来铜冶炼厂发展

2020年至2021年中国预计每年将新增60~80万t精铜产能,随着2018年前落后精铜产能淘汰的基本结束,中国铜冶炼厂精铜产能将维持现有格局。影响未来中国铜冶炼厂产能增长及发展有如下因素。

(1)生产的硫酸的销售情况

硫酸的滞销将制约未来几年中国铜冶炼厂精铜产能的增加。由于硫酸单价低,且属于危险品,其经济运输半径大部分限于冶炼厂周边,同时其使用行业集中一定程度限制了硫酸的销售。硫酸出口作为沿海地区炼厂的销售途径,也需要国内外价差的配合。未来长期硫酸的销售将影响铜冶炼厂的产能扩张。

(2)铜精矿供应

铜精矿供应趋紧,2019年上半年TC/RC(62USD/6.2USD)下降明显,7月份TC/RC已下降至55USD/5.5USD,未来中国铜冶炼厂会面临盈利下降,进而影响到产能增加。

(3)铜的整体需求

近期国际贸易摩擦频增,对全球贸易体系以及全球宏观经济的打击较大。相关影响有可能会引发全球经济萎靡,进而造成铜等大宗有色金属消费的下降,对铜冶炼产能发展产生一定的影响。

(4)汇率影响

由于部分铜冶炼企业从事来料加工业务,而铜加工费一般以美元计价,人民币对美元的汇率波动会影响企业的加工费收入水平,人民币贬值会提升铜冶炼企业的利润率,升值则会使利润率降低。同时对于另一部分以进口矿为原料的企业来说,人民币贬值造成成本增加,利润率降低,升值则会使成本降低,利润提高。汇率对冶炼厂的影响需要具体分析。

由于国内市场巨大的提升空间以及强劲稳定的需求,中国未来铜冶炼厂会持续发展。但由于原料等诸多因素的存在,其发展会受到一些影响,特别是小型铜冶炼厂会出现效益降低甚至亏损,面临被淘汰。