中国制度性交易成本测算及其区域差异比较

2019-11-25卢现祥朱迪

卢现祥 朱迪

摘要:制度性交易成本不仅是理解中国正确处理政府与市场关系的重要线索,也是反映地区间企业税费负担、进入管制水平等制度差异的重要来源。根据《中国统计年鉴》等相关数据综合来测算中国31个省份制度性交易成本指数,发现指数从1997年的8.41%逐年降低到2014年的7.9%,降低幅度比例达到5.1%,而17年间东、中、东北和西部制度性交易成本指数分别是7.55、8.41、8.45、8.63,下降幅度分别为0.72%、0.5%、0.21%、0.15%。这意味着市场化程度高、营商环境好的地区就是制度性成本指数低的地区,制度性交易成本与市场化程度存在显著的负相关关系。近年来我国制度性交易成本虽有所下降,但下降的幅度还不够大,制度性交易成本是企业依靠自身难以降低的成本,需要依靠簡政放权、减少行政审批等环节实现制度性交易成本降低,从而帮助企业切实提高获得感。

关键词:制度性交易成本;市场化程度;区域间差异;资源配置

基金项目:国家社会科学基金项目“制度性交易成本的界定、测度及降低对策研究”(项目编号:17BJL010);中南财经政法大学“双一流”建设项目“新制度经济学与中国转型经济研究”(项目编号:412/31510000048)

中图分类号:F275 文献标识码:A 文章编号:1003-854X(2019)10-0031-10

一、引言

在经济下行压力背景下,针对中国实体经济(企业)成本高企、税负偏重、内需基础弱化等问题,2015年底政府提出供给侧结构性改革,其目的在于正确处理政府与市场的关系,让市场在资源配置中发挥决定性作用,加快转变政府职能,建立“亲”、“清”的新型政商关系,降低制度性交易成本。自此,如何以供给侧结构性改革为主线,以降低制度性交易成本为手段,实现经济高质量发展成为社会各界关注的焦急问题。这个问题数次被中央工作会议和政府工作报告提及,国务院印发的《关于降低企业制度性交易成本工作方案的通知》均明确指出我国要以优化营商环境为引领,通过“放管”服等一系列改革,压缩各类行政审批前置中介服务事项,实现3年内制度性交易成本明显降低。

制度性交易成本不仅是理解中国正确处理政府与市场关系的重要线索,也是反映地区间企业税费负担、进入管制水平等制度差异的重要来源①。制度性交易成本是政府与企业打交道时收受名目繁多的“过路费”(Tollboth),从狭义层面来看,企业制度性交易成本包含在企业管理成本之中,是由于政府行政审批制度导致的成本;从广义的角度来看,企业所有的成本都与政府管制有关。土地、原材料、人力、能源、物流、融资等虽是生产要素,但管制却会导致其价格扭曲,因税费及行政审批带来的成本则直接与政府管制有关②。当制度性交易成本较高时,逆向影响企业的自由进入、劳动生产率等,并导致非正式经济规模占GDP比重较高等。

迄今为止,我国社会各界对制度性交易成本的分析主要是定性的,还没有学者系统测算制度性交易成本。因此,测度中国地区间的制度性交易成本,对于理解地区间制度质量差异和地区间经济发展差距之间的关系具有重要的现实意义。

本文从宏微观事后经济表现这一思路出发,构建指标体系并测算制度性交易成本指数;将测算后的结果与世界银行和中国社科院合作的《2008营商环境报告》、樊纲研究团队的《中国分省份市场化指数报告》进行对比分析,发现本文测算的中国区域间制度性交易成本指数与上述两种测算结果相吻合,区域间存在明显差异。这就意味着它们之间存在着一个门槛值,运用面板门限回归检验后发现制度性交易成本与市场化程度呈负相关关系,我国制度性交易成本每降低1%,市场化程度提高1.307%,其中处于中等类这一区间的制度性交易成本对市场化程度调节作用更为积极。

二、制度性交易成本的界定及测度方法

1. 制度性交易成本的内涵及界定

制度性交易成本是企业因制度性因素产生的不合理成本,宏观层面是经济体制改革中政府与市场关系没有理顺造成各环节体制性障碍带来的成本;微观方面是规制实施过程中对企业等微观经济主体活动形成的障碍成本。这些年尽管不能直接测算制度性交易成本上升的幅度,但我们可以通过企业投资减少、利润减少以及生产活动来间接测算制度性交易成本的变化③。

制度性交易成本有四个特征:(1)制度性交易成本是非市场交易成本。从计量角度来看,交易成本包括两部分:一部分是经由市场的可能度量的成本,一部分是一些难以度量的成本,如获取信息、排队等候的时间、贿赂,以及由不完全监督和实施所导致的损失。这些经济活动中难以度量的成本也称之为非市场交易成本。(2)制度性交易成本是公共制度中的非必要成本。制度性交易成本中的制度是指公共制度或者政府制度性安排,公共制度或政府制度性安排的存在是为了保障市场交易和企业利润的实现,而零交易成本在现实世界中是不存在的,因此制度性交易成本具有客观性和一定的合理性,这就是必要的制度性交易成本。当企业为公共制度或政府制度性安排支付的成本超过一定的限度以后,这种成本就是非必要的制度性交易成本,它会对企业的生产经营活动产生不利的影响,这类成本才是应该降低或消除的制度性交易成本。(3)制度性交易成本是不合理的制度造成的,不合理制度是相对正常制度而言的,不是指遵循合理的制度的成本,而是指为了应对不合理的制度而引起的成本,如审批环节过多、检查评比过滥、管制过多等都会产生更多的交易成本。(4)制度性交易成本是一种“非自愿耗费”,如不得不缴纳的税款和其他贡赋,不得不耗时费力与管制部门或权力人物所打的交道,以及不得不在生产和市场过程中处理的与其他各方事关财产和产品的纠纷、冲突和损失。这类制度性交易成本具有强制缴纳的性质,不受一般市场竞争和讨价还价的约束,因此更不容易得到合理节制,可能比生产成本和交易成本曲线更早、更大幅度上涨④。

2. 制度性交易成本的测度

根据已有的文献,估算制度性交易成本可以分为直接测度和间接测度两大类。

(1)制度性交易成本的直接测算方法。直接测度方法一般通过直接比较等研究方法得到制度性交易成本的高低指数,以Djankov等为代表的学者从新建企业所需的程序数、耗费的时间成本等方面对世界各国企业进行问卷调查,并对调查数据进行归一化处理,转化成可直接观测到的最终权重得分⑤。这种通过数据无量纲化处理方法克服了制度性交易成本度量中不同国家的货币运算、时间价值计算等问题,便于国家间制度质量综合运用及比较。1989年,Desoto从边际上比较分析秘鲁立马和佛罗里达两个城市创办企业成本的大小,调查发现在遵照两国法律、不行贿情况下,秘鲁企业同政府打交道过程中所花费的时间成本更长。在秘鲁需要花289天的时间,才能完成规定的11项行政审批数目,而佛罗里达只需2小时,100多倍的差异客观地反映了发达国家与发展中国家制度性交易成本的差异⑥。Djankov(2002)根据75个国家企业进入管制调查数据,从开办一合法家企业所需的时间、经历的程序数、官方成本三个方面进行测算,研究发现企业进入管制成本在大多数国家普遍较高,管制更为严格的国家有着庞大的非正式经济规模,当地的腐败程度更加严重⑦。Klapper(2006)基于欧洲国家有限责任公司微观调查数据,用新创办一家企业所需要的时间成本、企业进入程序数来测算管制程度,通过对比分析高进入管制国家(意大利)和低进入管制(英国)两个国家后,发现英国的企业进入率是意大利的10倍,意大利注册的企业规模绝大多数是以大公司为主,英国则相反。如果将进入规制成本每增加1%,这一行业的企业进入者将会额外承受78万欧元成本,无疑,较高的制度性交易成本已成为新创企业的制度障碍,这些障碍包括9.8%的企业注册时间在高管制国家超过两年以上⑧。

2005年,世界银行营商环境调查小组在Desoto和Djankov等学者研究的基础上,运用随机前沿权重方法测算开办企业、物权登记等10个方面的营商环境成本。根据2018年世界营商环境报告公布的数据显示综合排名两端的是新西兰和索马里,在新西兰开办一家企业需要的时间是1天,而在欠发达国家需要更长的时间,例如苏里南需要接近两年的时间才能完成开办企业这项程序。而市场化程度高的国家企业承担的营商环境总成本普遍低于市场化程度低的国家,平均低3.9倍。Bripi(2015)根据世界银行发布的营商环境报告调查数据,以意大利2008年到2009年间颁布的企业一站式窗口登记为准自然试验对象,发现企业登记程序简化后节省了大量排队等候成本,有限责任公司新建企业时间成本从23天降到6天⑨。2008年,世界银行集团和中科院联合编制了《2008年中国营商环境报告》,选取“开办企业、登记物权、获取信贷、强制执行合同”四个方面的指标,作为衡量中国区域间营商环境成本差距的重要依据。国家发改委宏观研究院课题组(2017)用创办企业所需要的时间指标衡量制度性交易成本,研究发现高出理论值约10天左右,说明我国目前制度性交易成本偏高,仍有下降空间⑩。

(2)制度性交易成本的间接测算方法。一部分学者倾向于根据经济的事后表现,利用官方统计等相关数据,通过构造指标体系转化为“显变量”间接测度的方法。常用的间接测度方法主要有宏微观关系维度、结构方程模型中的MIMIC模型。归结起来,间接测算方法可分为以下三种:

一是把市场化指数作为代理变量测算方法,即经济市场化程度高的地区就是制度性交易成本低的地区。由樊纲、王小鲁团队编制的《中国分省份市场化指数》报告中,“政府与市场的关系”分项指标中使用了“减少政府对企业干预”这一指标,采用企业与政府打交道的天数来衡量政府对企业的干预程度。数据基于全国2000多家企业负责人对政府的“行政审批、行业准入和其他政府干预是否过多”的综合评价计算而得到,排名结果显示市场化程度靠前的仍是东部省份,靠后的是西北、西南诸省份。市场化程度高的地区就是制度性交易成本低的地区,可采用市场化指数的倒数作为制度性交易成本的工具变量。

二是企业进入与退出率测算方法,根据企业进入率和退出率侧面反映制度性交易成本的高低程度,高企业进入率和退出率意味着企业有着良好的经营环境,这一地区的制度性交易成本就低。以Aghion等为代表的学者把制度性交易成本当作影响企业进入的一个具有明显负向作用变量,从企业的进入与退出率的角度测算了制度性交易成本的多少{11}。典型案例是根据欧洲复兴银行1996的数据,1995年波兰有200万家小型企业注册,俄罗斯官方注册的只有100万家,而俄罗斯的人口是波兰的4倍,原因在于俄罗斯有着庞大的灰色经济(制度性交易成本)。根据俄罗斯企业家的口碑反映各种许可、检查、注册程序较多,这些事务都需要企业家和各种政府部门打交道,为了必要的文件需要给很多人行贿。

三是构建综合指标体系衡量制度性交易成本变化,常见指标诸如“非正式经济规模占GDP的比重、产权保护”等指标。以Antunes等为代表的学者运用“非正式经济规模占GDP的比重”作为制度性交易成本的另一衡量指标,认为非正式经济规模在GDP所占的比重相对较高,这一地区则有着相对较高的制度性交易成本。例如非正式经济规模在美国的比重占总量的10%,而在秘鲁占了经济总量的60%{12}。事实上,拥有较大比例的非正式经济规模国家有着较高的进入壁垒,扭曲了企业产出率。

上述研究成果主要是基于跨国层面从营商环境报告、事后经济表现等方面测算制度性交易成本,关于中国各区域(省)间企业制度性交易成本存在多大差异,这方面的研究还不够。因此,我们还需要对制度性交易成本的概念从边界上去斟酌,明确其外延,并构建时间序列进行长时间动态分析成本变化趋势,从而为推进我国市场化改革与经济高质量发展提供理论支撑。本文并不打算采用直接测算的方法测度制度性交易成本,而是根据经济的事后表现作出假定,从间接方法测算制度性交易成本的高低程度。其主要目的在于檢验制度性交易成本事后经济表现间接测算方法与直接测算方法的结果是否一致,实则也是检验“政府与企业打交道时间天数”影响这一地区的经济绩效有多大。因此,为了与上述《2008营商环境报告》、《中国分省份市场化指数报告》数据保持一致,检验的样本区间年份从1997年到2014年,共17年数据,截面为全国31个省市(不包含港澳台地区)。

三、制度性交易成本的基本指标体系及其区域比较分析

1. 制度性交易成本测度的指标构建

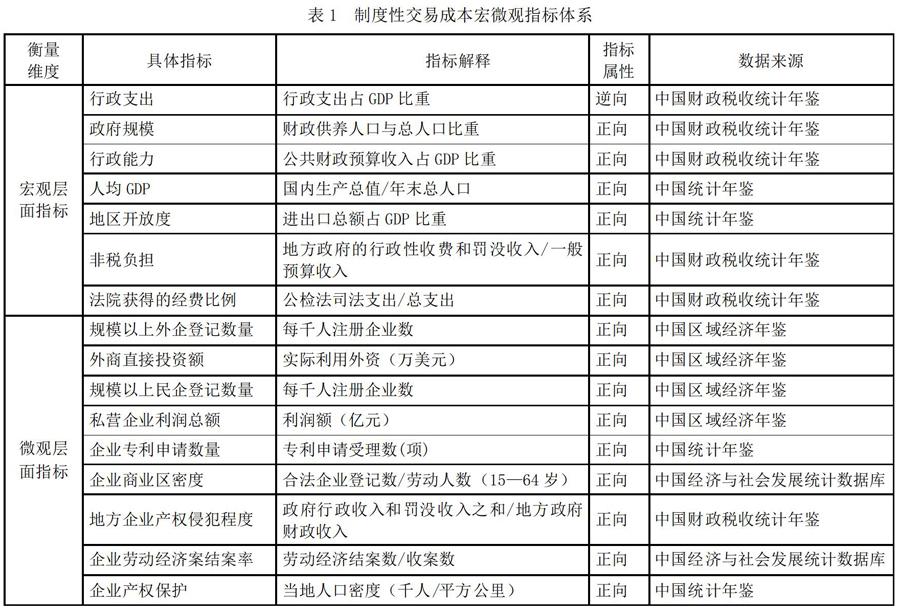

根据制度性交易成本产生的宏观和微观经济不利影响,微观层面主要体现在企业投资减少、资源错配、技术进步缓慢等方面,因为民营及外资企业对制度性交易成本的变化更加敏感,其数量的增长变化反映了制度性交易成本的上升与下降。宏观层面体现在诸如政府行政支出偏大、非税负担较重等相关影响。因此,测算制度性交易成本一个可能的办法就是从宏微观的经济绩效表现进行间接衡量。

本文通过外生性因素间接衡量制度性交易成本的大小,进而为分析制度性交易成本对一个国家或地区商业活动的影响程度提供事实依据。也就是企业制度性交易成本在GDP中所占的比例越小,这个地区的涉企名目收费项目越少,市场发育就会越完善,从而最终实现一个地区长期持续的经济绩效。因此,本文根据外生性因素与制度性交易成本的正向关系,间接测算制度性交易成本的大小。当正向指标值越大,分数也就越高,制度性交易成本就越低。本文的指标设计重点参考了卢现祥、徐俊武,2005等研究成果的相关指标,指标体系主要围绕制度性因素和事后经济绩效的角度构建;外生原因变量指标构建以宏观和微观事后的经济表现为主题,具体的指标及数据来源如表1所示。

2. 区域间制度性交易成本的指數测算方法及结果分析

由于选取的指标单位各异,我们对相关原始数据进行归一化处理。

Zi,j=[(Xi,j-Xmin)]/[(Xmax-Xmin)]×10(1)

Zi,j=[(Xmax-Xmin)]/[(Xi,j-Xmin)]×10 (2)

通过以基期为年份归一化处理后,确定指标的权重值,制度性交易成本指数包括宏观和微观事后经济评价两项二级指标,16项三级指标,权重赋值标准为了与《2008营商环境报告》、《中国分省份市场化指数报告》一致,依然采取算数平均法。为了更直观地反映各地区制度性交易成本的差异,采用倒数的形式来体现最终指数,从而得到中国31个省份制度性交易成本指数,得分越高代表制度性交易成本越高,反之亦然。具体指数如表2所示。表2列示了中国31个省份从1997年到2014年制度性交易成本指数,因篇幅有限,仅报告了2001—2014年份。归结起来,我国的制度性交易成本指数总体呈现下降的趋势,但制度性交易成本降低的比例不大;下降幅度从1997年的8.41%逐年降低到2014年的7.9%,降低幅度比例达到5.1%。表明近些年来我国一直在为改善营商环境、降低制度性交易成本而努力,但制度性交易成本在2001年有一个新的上升周期,一年以后开始下降。众所周知,2001年后大多数城市开始实施行政审批制度改革,相继建立行政审批中心,无疑,行政审批制度改革的推行有助于制度性交易成本指数的降低。

从表2列示的省际制度性交易成本指数来看,各省的制度性交易成本指数总体上呈现下降趋势,尤其是最先设立行政审批中心的省市下降相对较快。例如最先设立的广东17年间指数下降了10.14%,而后续设立行政中心的甘肃下降幅度为4.4%,进一步表明优先设立行政审批中心的省份降幅最快,制度性交易成本更低。总体指数偏低的前五位分别是广东、北京、上海、江苏、浙江,其综合指数依次是6.76、6.85、7.02、7.18、7.55。而相对靠后的是西藏、青海、甘肃、内蒙古、宁夏、云南,其综合指数依次是8.67、8.74、8.78、8.76、8.73。指数偏高的省份仍是西部欠发达地区,这类地区行政审批中心设立的时间大多从2007年才刚刚开始,故与之相适应的指数也随之相对偏高。

从东、中、西及东北四大区域1997-2014年制度性交易成本综合指数来看,东部地区指数最低、中部次之,东北和西部地区相对偏高,17年间四大区域制度性交易成本分别为7.55、8.41、8.45、8.63。1997—2014年四大区域的制度性交易成本指数分别下降0.72%、0.5%、0.21%、0.15%,下降幅度最大的是东部地区,中部次之,东北和西部地区的下降幅度相对较小。根据行政审批改革机构提供的数据,最先设立行政审批中心的城市是以广东省为代表的东部地区,这类省市从1997年开始建立行政审批中心,到了2004年东部地区大多数城市纷纷设置了行政审批中心。中部地区大多数城市从2001年开始拉开改革帷幕,西部地区从2005年才刚刚开始,平均晚4个年份。“一窗式登记”部门数量在制度性交易成本指数低的地区偏少,例如深圳市的行政审批部门是35个,而宁夏石嘴山市设立的时间是2009年,部门审批122个。因此,最先行政审批改革的东部地区制度性交易成本指数越低,理所当然企业更容易自由进入和退出,这与营商环境和市场化指数的高低程度相吻合,制度性交易成本低的地区就是市场化程度高、营商环境好的地区。

四、区域间制度性交易成本差异的门限效应分析

1. 模型构建

针对上述理论分析,我们可以预见区域间制度性交易成本差异对市场化程度、营商环境也会产生不同的影响,较高的和较低的制度性交易成本对市场化程度和营商环境影响可能不一样。因此,有理由认为区域间制度性交易成本与市场化程度、营商环境之间存在一个门槛值,为了甄别区域间制度性交易成本对市场化程度的影响,本文参考Hansen(1999)等相关研究{13},构造了以市场化程度为被解释变量,以制度性交易成本为解释变量的面板门限模型,重点考察因地区间制度性交易成本差异带来的市场化不同程度,具体形式如下:

Marketi,t=αi+β1ITCi,t×I(ITCi,t≤γ1)+β2ITCi,t×I(γ1≤ITCi,t≤γ2)+β3ITCi,t×I(γ1≥γ2)+φZi,t+εi,t(3)

其中,下标i表示省份,t表示时间,ITCi,t表示制度性交易成本,Marketi,t是被解释变量,指市场化程度,γ1和γ2是两个门限值,当存在两个门限值时,制度性交易成本存在高、中、低三个阶段,Zi,t表示控制变量集,αi是截距项,εi,t是随机扰动项。

2. 变量选择与数据说明

被解释变量:市场化程度(Market)。樊纲等编著的《中国分省份市场化指数报告》(1997—2014年)数据每年的子项指标和基期均有所变动,综合指数数据难以直接比较分析,因此本文不采用中国分省份市场化总体指数数据,而是运用“减少政府对企业的干预”中的“政府与企业打交道天数”这一分项指标间接衡量这一地区的市场化程度和地区制度质量。

解释变量:制度性交易成本指数(ITC)。制度性交易成本是本文的核心解释变量,同样也是门限变量。通过从宏观和微观的事后经济表现构造制度性交易成本指标,结合《中国统计年鉴》等相关数据综合测算出我国31个省市1997—2014年制度性交易成本指数。

控制变量:制度性交易成本的产生主要是因为政府行为造成的,为了减少估计偏误,参考乔彬等相关研究{14},本文选取营商环境便利度、产业禀赋、经济发展水平、基础设施建设、政府规模为控制变量。控制变量的数据来源于《中国统计年鉴》以及《2008年中国营商环境报告》等,参见表3。

表3 变量名称及定义

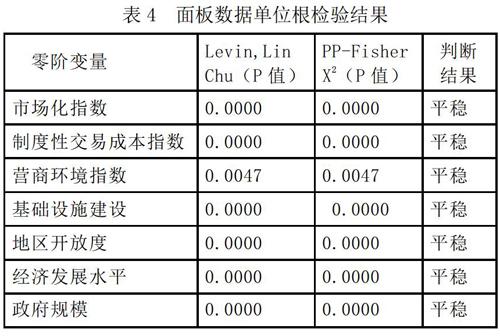

3. 面板平稳性检验

考虑变量不平稳引起回归方程出现偏误问题,对面板数据相关变量进行单位根检验。本文所用的数据为31个省市17年的面板数据,缺失数据通过插值法完成数据的补齐,因此,选择LLC和PP-Fisher来檢验每个变量是否平稳,表4显示了所有变量都通过面板单位根检验。

表4 面板数据单位根检验结果

4. 门限检验及结果区制分析

(1)自助门限检验。基于上述理论分析,选取制度性交易成本为门限变量,依次对单一门限、双重门限、三重门限进行检验。运用F统计量使用自助法(Bootstrap)进行500次抽样,得到P值是否在1%、5%、10%的显著性水平的临界值,检验的结果参见表5所示。

从表5可以看出,第一个门限检验得到的F值是236.75,P值是 0.0000,门限二检验得到的F值是24.31,P值是 0.0000,它们均在5%的显著性水平下显著。三重门限的F值是11.72,P值是0.3133,不在5%的显著性水平下显著。基于门限检验结果可知存在双门限值,双门限值是8.09和8.72。根据双门限值,可以将制度性交易成本划分为高制度性交易成本地区(ITC>8.72)、中等制度性交易成本地区(8.72 ITC>8.09)和低制度性交易成本地区(ITC<8.09)三类。

(2)门限回归下的制度性交易成本区制划分。根据1997—2014年制度性交易成本指数均值,将31个省份划分为高、中、低制度性交易成本三类,表6列出了我国三种制度性交易成本的类型(囊括了所有省份)。从表6可以看出,我国高制度性交易成本指数的地区主要是西部和东北地区,中等制度性交易成本指数的地区是中部地区,低制度性交易成本指数的地区主要是东部沿海地区。表明高制度性交易成本的地区市场化程度相对较低,低制度性交易成本的地区市场化程度相对较高,意味者制度性交易成本能对市场化程度和经济绩效产生更加积极的作用,当区域间的制度性交易成本有所下降,从而帮助地区间整体经济水平和综合竞争实力处于上升趋势,并形成所谓区域间强者愈强的“马太效应”。

为了深入分析不同省市制度性交易成本的作用类型,本文作三种制度类型划分:一是与低制度性交易成本相对应的“开放准入秩序”。这一类地区的市场交易大多以非人格化市场交易为主,公平的市场竞争秩序助力于这类地区形成一个开放有序准入、公平竞争的市场环境。二是与中等制度性交易成本相对应的“半开放准入秩序”。这类地区的制度环境相对次优,经济社会结构处于一个转型的过程,还需进一步完善制度才能跃升于开放准入秩序。三是与高制度性交易成本相对应的“有限准入型秩序”。这类地区的市场交易主要以人格化市场交易为主,由于含有人格化色彩的市场交易制度,客观上对公平市场环境造成了一定障碍,致使制度性交易成本普遍高于其他发达地区。

表6 制度性交易成本程度区制划分结果

5. 内生性检验及门限回归结果分析

在前文面板门限检验分析基础上,再次运用stata15.0软件对中国1997—2014年31个省市的平衡面板数据进行分析。结合表6数据本身的特征,运用面板门限将区域间制度性交易成本划分为高、中、低三个阶段,我们分别对三个区域间的平衡面板数据进行估计。考虑到制度性交易成本和市场化程度两者之间有可能相互影响,两者之间存在互为因果的内生性问题,本文有必要对此进行内生性检验。参考孙晓华、李明珊、王昀(2015)的做法{15},选取滞后一期的ITC作为工具变量进行两阶段最小二乘法回归。首先把内生ITC作为因变量,对其他外生变量和工具变量进行回归,此时工具变量的系数显著,P值是0.0000;接下来把内生变量ITC作为被解释变量,再次对模型进行拟合得到残差值,将残差带入回归方程作为新解释变量进行估计,得到的残差系数P值是0.290,不在10%的水平上显著,说明制度性交易成本和市场化程度没有内生性。

表7是各参数估计结果。模型第1列代表全国整体样本估计结果,模型第2、3、4列分别代表高、中、低三组样本回归估计结果。从整体估计结果可以看出,当控制了一系列变量以后,制度性交易成本对市场化程度的弹性系数是-1.307,指数通过了1%的显著性检验,制度性交易成本与市场化程度呈负相关关系,说明制度性交易成本下降后市场化程度才会有所提升。市场化程度使用的是樊纲团队编著的市场化指数中“政府对企业的干预” 这一分项指标,这意味着制度性交易成本每下降1%,我国市场化总体程度(政府与市场的关系)提高1.307%。

从模型三组子样本来看,制度性交易成本指标估计系数具有一定差异。制度性交易成本对市场化程度影响系数为负,高制度性交易成本的弹性系数是-1.425,随着制度性交易成本的下降,中等类和低等类地区的影响系数分别是-2.575、-1.310,其中中等类制度性交易成本指数通过了1%的显著性检验,说明中等类这一区间制度性交易成本对市场化程度的调节作用更为明显。当制度性交易成本下降1%,高指数类这一区间的市场化程度就提高1.425%,处于中等类指数区间的市场化程度提高2.575%,当制度性交易成本小于8.09时,市场化程度将提高1.310%。低等指数类制度性交易成本对市场化程度影响系数相对下降,意味着当跨越门槛值之后,制度性交易成本对市场化程度的影响相对削弱。

营商环境同样是本文重点关注的。营商环境是一个企业从开办到破产按照国家法律政策执行所需的时间和程序数。2008年由世界银行与中国社會科学院从开办企业、物权登记、获取信贷、强制合同执行四个方面衡量中国各省的营商环境差异,因数据局限于2008年一年截面数据,无法进行持续性动态分析,因此,本文将营商环境指数设为虚拟变量。但从回归的结果可知营商环境只在中等类样本和全国总样本区间内1%的显著性水平下显著,说明营商环境在中等类市场化程度作用明显,两者之间呈现正相关关系,只有营商环境得到改善,市场化程度才会有所提升。

经济发展水平在每一区间内具有统计上的显著性,但对市场化程度(pergdp)的影响较为复杂,在高等类指数类为负向关系,而到了中、低指数对市场化程度呈现正向影响。说明当指数较高时,对市场化程度起着反向作用,印证了区域间经济绩效是市场化程度的晴雨表,良好的经济绩效是加快市场化程度的先决条件。而地区开放度(open)、基础设施(infras)和政府规模(size)三个变量的系数并不是在每一个区间内统计上都显著,政府规模、基础设施与市场化程度呈负向关系,一定程度上缩小了政府规模,对市场化程度起着积极作用。单从地区开放度这一控制变量来看,地区开放度对市场化程度的统计显著性及系数影响呈现阶梯性特征,说明地区开放度越强,这一地区的市场化程度越高,反之地区开放度越弱,这一地区的市场化程度越低。

6. 稳健性检验

为了检验Hansen(1999)门限回归模型的稳健性,借用王永进等更换被解释变量的方法进行稳健性检验,以验证改变变量和研究方法以后模型回归系数是否一致{16}。我们继续使用樊纲团队市场化指数中的“市场中介组织的发育和法律制度环境”这一指标,代替“企业同政府打交道的时间”变量进行检验,替换这一指标是因为同样能更好地表征一个地区的市场化相对进展及区域间制度环境情况。当变量替换以后,对其门限值进行检验,门限稳健性结果如表8所示。从表8可以看出检验依然存在门限值,第一个门限检验得到的F值是46.34,P值是 0.0000,门限二检验得到的F值是45.38,P值是 0.0000,它们均在5%的显著性水平下显著。相对应的门限值为8.17和8.64,门限值的个数与原模型基本相同,但门槛值相应的门槛值之间较前面的门限值稍大一些,说明双重门限值结果尚具有一定的稳健性。为了让估计结果更为精确,本文采用GMM估计方法进行估计,表9是各区间的稳健性检验估计结果。

表9显示的是以“市场中介组织的发育与法律制度环境”为市场化程度分项指标的门限回归结果。从表中可以看出,解释变量符号与原模型回归结果相一致,再次证明制度性交易成本降低起着提高市场化程度的作用,无论是减少政府对企业干预指标,还是创建良好的政府中介组织及法制环境指标,制度性交易成本降低都对市场化程度起着积极作用。控制变量大多数符号与原模型基本一致,且大多数回归系数在10%的水平上显著,虽然变量回归系数值和显著性略有差异,但与原模型结果一样,中等和低等这两类区间的制度性交易成本指数相比高等类更具统计意义上的显著性。总体而言,将“政府与企业打交道的时间”置换为“市场中介组织的发育与法律制度环境”指标后得到的分析结果与之前的回归结果基本吻合,说明本文的研究结论是可信和稳健的。

五、研究结论及政策建议

本文从宏观和微观事后经济评价层面来构建制度性交易成本指标体系,为了与《2008营商环境报告》与《中国分省份市场化指数报告》进行对比分析,使用中国统计年鉴等相关数据测算中国1997—2014年31个省份制度性交易成本指数。通过测算后发现:中国在17年间制度性交易成本总体呈现下降趋势,总体下降幅度是5.1%,进一步表明我国正在积极推进商事制度、行政审批制度等相关改革,降低制度性交易成本、营造一个好的营商环境而努力。下降幅度最快的是以广东为代表的东部沿海地区,即最初设立行政审批的省市制度性交易成本指数最低,而与之形成对比的是我国西部地区,也就是2005年后才开始设置行政审批的西部省市制度性交易成本指数相对较高。这表明我国制度性交易成本仍面临区域间的不平衡问题,东、中、西部区域间存在较大差异。

为了检验我们测算的制度性交易成本指数是否具有可靠性,将测算出的制度性交易成本指数、市场化指数和营商环境指数运用Arcgis12.9软件对比分析,研究发现三者大体一致,制度性交易成本低的地区同样是市场化和营商环境指数高的地区,反之,制度性交易成本高的地区就是市场化和营商环境指数低的地区。这就意味着区域间制度性交易成本差异并未缩小,尚存在着一个门槛值。门限回归分析后得出三个结论:一是制度性交易成本对市场化程度这一变量的统计显著性及系数影响呈现阶梯性特征,在中等类制度性交易成本这一个区间的调节作用是最显著有效的,高等类和低等类这两个区间调节作用不及中等类明显。二是制度性交易成本降低成为加快市场化程度的不竭动力。当制度性交易成本每降低1%,欠发达、中等类发达和发达三个地区间的市场化程度分别改善1.425%、2.575%、1.310%。三是降低制度性交易成本就是提升市场化程度,同样也是增强区域间经济绩效,它们之间构成了一种强有力的互动关系,制度性交易成本降低则市场化程度提升,反之成本上升则市场化程度减缓,最终导致区域间不同的经济绩效。

基于上述研究结论,本文得到以下政策启示:一是尚需进一步深化行政审批、商事制度改革,降低制度性交易成本。近年来我国制度性交易成本虽有所下降,但下降的幅度还不够大,制度性交易成本是企业依靠自身难以降低的成本,需依靠简政放权、减少行政审批等环节实现制度性交易成本降低,帮助企业切实提高获得感。二是在当前供给侧改革降成本背景下,还需进一步降低企业制度性交易成本,努力为企业创造良好的营商环境。根据世界银行营商环境调查发现企业界的角色是多样的,它们既要“安内”(指的是生产性活动)又要“攘外”(从事非生产性活动时间),只有企业家非生产性活动时间得到减少后,才能有更多的时间精力用在企业对内生产经营和创造性活动上。三是区域间制度性交易成本对于缩小地区间市场化程度和区域间经济绩效至关重要。我们基本确认如下事实:制度性交易成本越高,市场化程度就会越低,区域间经济绩效就会越差。因此,欠发达地区有必要降低制度性交易成本,跨越高、中阶段门槛值,逐步形成一个权利更加开放型的社会,改善制度质量,缩小区域间的经济差距。

注释:

① 朱旭峰、张友浪:《创新与扩散:新型行政审批制度在中国城市的兴起》,《管理世界》2015年第10期。

② 武靖州:《企业制度性交易成本的表现、成因及其治理》,《财务与金融》2017年第6期。

③ 卢现祥:《转变制度供给方式,降低制度性交易成本》,《学术界》2017年第10期。

④ 周其仁:《体制成本与中国经济》,《经济学(季刊)》2017年第3期。

⑤⑦ S. Djankov, R. La Porta, F. Lopez-De-Silanes and A. Shleifer, The Regulation of Entry, Quarterly Journal of Economics, 2002, 117(1), pp.1-37.

⑥ H. De Soto, The Other Path: The Invisible Re-volution in the Third World, Harper and Row Press, 1990, pp.403-405.

⑧ L. Klapper, L. Laeven and R. Rajan, Entry Regulation as a Barrier to Entrepreneurship, Journal of Financial of Economics, 2006, 82(3), pp.591-629.

⑨ F. Bripi, The Role of Regulation on Entry: Evidence from the Italian Provinces, The World Bank Economic Review, 2015, 30(2), pp.383-411.

⑩ 國家发展改革委宏观经济研究院课题组:《降低实体经济企业成本研究》,《宏观经济研究》2017年第7期。

{11} P. Aghion, R. Blundell, P. Howitt, S. Prantl, Entry and Productivity Growth: Evidence from Microlevel Panel Data, Journal of the European Economic Association, 2004, 2(3), pp.265-276.

{12} A. R. Antunes, T. V. Cavalcanti, Start up Costs,Limited Enforcement, and the Hidden Economy, European Economic Review, 2007, 51, pp.203-224.

{13} B. E. Hansen, Threshold Effects in Non-Dynamic Panels: Estimation, Testing, and Inference, Journal of Econometrics, 1999, 2(93), pp.345-368.

{14} 乔彬、张蕊、张斌:《制度性交易成本、产业集中与区域全要素生产率》,《南京社会科学》2018年第12期。

{15} 孙晓华、李明珊、王昀:《市场化进展与地区经济发展差距》,《数量经济技术经济研究》2015年第6期。

{16} 王永进、冯笑:《行政审批制度改革与企业创新》,《中国工业经济》2018年第2期。

作者简介:卢现祥,中南财经政法大学经济学院院长、教授、博士生导师,湖北武汉,430073;朱迪,中南财经政法大学经济学院博士研究生,湖北武汉,430073。

(责任编辑 陈孝兵)