控制链长度与上市公司股价崩盘风险:影响效果及机制检验

2019-11-21田昆儒田雪丰

田昆儒 田雪丰

(天津财经大学 会计学院, 天津 300222)

一、引言

近年来,全球范围内股价“暴涨”和“暴跌”现象屡见不鲜,尤其是“暴跌”导致的股价崩盘不仅严重侵蚀了股东财富,动摇了投资者信心,而且不利于金融市场的平稳运行,甚至还会造成资源错配危及实体经济发展(王化成 等,2015)。中国的股票市场成立时间较短,信息环境较差,因而上市公司股价崩盘风险更高。上证指数从2007年10月的6124点开始暴跌至2014年6月的2010点,2015年行情开始反转,上证指数突破5178点,但随后不到80天内又暴跌至3000点以下。基于这一背景,研究股价崩盘风险问题具有重要的现实意义和较高的学术价值。

Jin et al.(2006)构建了信息结构模型并提出坏消息隐藏假说,从代理冲突导致坏消息隐藏的角度阐述了股价崩盘风险的形成机制。该理论认为公司内部人出于自利动机会隐藏坏消息,当坏消息累积至一定程度而突然集中释放时将引发股价崩盘风险。基于这一理论框架,国内外学者从企业代理问题(Kim et al.,2011;Xu et al.,2014;Boubaker et al.,2014;王化成 等,2015;Hong et al.,2017;姜付秀 等,2018)与信息透明度(Hutton et al.,2009;Kim et al.,2014;罗进辉 等,2014;孟庆斌 等,2018)两个视角展开了大量研究,并取得一系列成果。然而,很少有学者关注金字塔结构企业集团中最终控制人的控制链长度对公司股价崩盘风险会产生何种影响。

企业集团在经济生活中占据重要地位(韩鹏飞 等,2018)。终极控制人通过金字塔控股结构组建企业集团,并通过中间若干公司对上市公司进行控制,由此形成对上市公司的控制链,最终决定金字塔结构的基本形状(Laporta et al.,1999;Fan et al.,2013)。与控制链较短的公司相比,较长控制链公司的内部人(终极控制人和管理层)与外部投资者之间的信息不对称程度与利益不对称程度更高,终极控制人和管理层更可能攫取私利,而且决策空间也更大。具体至股价崩盘风险,控制链越长,内部人为掩盖自身攫取私利行为而隐藏坏消息的动机和能力也就越强,进而导致股价崩盘风险越高。

需要指出的是,不同产权性质企业的控制链的形成机制存在本质差异。与非国有企业相比,国有企业控制链的形成一定程度上是基于减轻政府干预的动机(Fan et al.,2013)。相关证据显示,降低政府干预有助于提升地方国有企业业绩(Fan et al.,2013)、提高创新水平(江轩宇,2016)以及减轻税收负担(Zhang et al.,2016)。那么,控制链长度对股价崩盘风险的影响是否会因企业产权性质不同而表现出一定的差异呢?

基于上述分析,本文选取2007—2016年中国A股上市公司为样本,深入考察了控制链长度对上市公司股价崩盘风险的影响及其作用机制。本研究的贡献主要体现在:第一,现有针对股价崩盘风险影响因素的研究,缺乏对控制链特征的足够关注,而本文从控制链长度这一视角展开的分析,丰富了该领域的相关研究;第二,本文区分企业产权性质进行的检验发现,国有企业控制链长度对股价崩盘风险的影响弱于非国有企业,说明控制链长度产生的作用受企业产权性质的影响,深化了该领域的研究;第三,本文将控制链长度与股价崩盘风险这一股票市场极端事件联系在一起,拓展了控制链长度经济后果方面的研究。进一步,本文还探究了控制链长度影响股价崩盘风险的作用机制问题,更加深入地揭示了金字塔结构企业集团的运行机制。

二、文献回顾与研究假设

(一)文献回顾

1.金字塔结构

当前,金字塔结构是公司治理领域研究的热点问题之一。终极控制人可以通过金字塔控股结构组建企业集团实现对上市公司的控制(Laporta et al.,1999;刘慧龙,2017;韩鹏飞 等,2018)。已有文献围绕金字塔控股结构的成因和经济后果进行了大量研究,其中主流观点认为终极控制人会出于掏空动机组建金字塔集团以获取超额控制权(Laporta et al.,1999;韩鹏飞 等,2018)。金字塔控股结构下两权分离产生的权益杠杆效应以及控制链延长带来的隐身效应,有利于终极控制人以较低的持股比例获取较大的控制权,进而增强对上市公司的掏空能力,并使掏空行为趋于表征化(Laporta et al.,1999;Morck et al.,2003;王烨,2009)。基于掏空假说,现有研究发现金字塔控股结构会恶化控股股东掏空行为(王烨,2009;Morck et al.,2003)、加剧企业业绩波动(张瑞君 等,2012)、降低企业信息质量(Fan et al.,2002;郑国坚 等,2017)以及提高股价同步性(方政 等,2013)。也有研究指出,金字塔控股结构有利于促进企业集团内部资本市场的形成,缓解成员企业融资约束。如Almeida et al.(2011)发现,控制链长度与上市公司债务规模显著正相关,控制链越长的上市公司债务规模越大。此外,Fan et al.(2013)认为,中国地方国有企业构建金字塔结构主要出于分权动机,较长的控制链在政府与企业之间形成天然“隔离带”,有助于降低政府干预,提高企业经营效率。基于这一视角,江轩宇(2016)的研究表明,国有企业控制链越长创新水平越高;Liu et al.(2015)发现,较长的控制链可以降低国有企业违规概率;Zhang et al.(2016)的研究表明,控制链越长的国有企业税收负担越轻。但是,延长国有企业控制链也会导致更严重的内部人代理问题(钟海燕 等,2010),加剧高管腐败(徐细雄 等,2013)与薪酬操纵行为(权小锋 等,2010)。同时,刘慧龙(2017)发现,较长的控制链增强了管理层攫取私利的动机和能力,进而会导致高管薪酬业绩敏感性降低,并且提高企业成本粘性(刘慧龙 等,2017)。

2.股价崩盘风险

Jin et al.(2006)提出的坏消息隐藏假说,从代理冲突导致坏消息隐藏的角度阐述了股价崩盘风险的成因,将研究视角从市场层面转向公司层面(罗进辉 等,2014)。该理论认为,公司内部人出于自利动机会隐藏负面消息,长此以往,当负面消息不断累积达到一定程度而无法继续隐藏时,将瞬间集中释放,进而引发股价崩盘。基于此,现有文献主要从代理冲突和信息透明度两个视角对股价崩盘风险展开研究。

一方面,管理层出于在职消费、提高期权价值、职业晋升以及构建“帝国”等考虑,在信息披露中往往“报喜不报忧”(Xu et al.,2014;Kim et al.,2011;Piotroski et al.,2015)。与此同时,大股东也会通过隐瞒坏消息来掩盖其掏空行为(Boubaker et al.,2014;Hong et al.,2017),进而导致坏消息突然集中释放,产生股价崩盘风险。姜付秀等(2018)指出,控股股东之外的其他大股东可以抑制控股股东隐藏坏消息的行为,从而降低股价崩盘风险。女性高管、大股东以及机构投资者的监督亦有助于削弱管理层隐藏坏消息的动机和能力(李小荣 等,2012;王化成 等,2015;An et al.,2013),从而降低股价崩盘风险。另一方面,当企业信息透明度较低时,投资者很难感知企业隐藏坏消息的行为,而内部人易于进行信息管理,因此股价崩盘风险更高(Jin et al.,2006;Hutton et al.,2009)。Kim et al.(2014)的研究也证实,信息透明度越低,股价崩盘风险越高。此外,Kim et al.(2016)发现提高企业会计稳健性能够降低股价崩盘风险,进一步支持信息透明度与股价崩盘风险之间存在负相关关系的结论。许年行等(2012)发现,分析师乐观偏差导致企业的负面消息无法及时融入股价,进而会加剧股价崩盘风险。孟庆斌等(2018)研究表明,融券卖空制度增强了投资者对企业私有信息的挖掘能力,能够显著降低股价崩盘风险。罗进辉等(2014)指出,媒体报道有助于降低企业的信息监督成本,进而降低股价崩盘风险。

(二)研究假设

一般来说,公司内部人(终极控制人和管理层)的效用函数与外部投资者的目标并不完全一致,由此产生第一类和第二类代理问题。受信息不对称的影响,外部投资者面临着较高的监督成本(王化成 等,2016),因此终极控制人和管理层既有动机又有能力攫取私利。为实现这一目的,终极控制人和管理层通常会隐藏坏消息,随着坏消息在公司内部的不断积累,当达到一定程度并集中释放时将导致股价崩盘。现有文献也已证实,内部人隐藏坏消息的动机和能力越强,公司股价崩盘风险越高。因此,本文认为控制链长度可能会通过影响第一类和第二类代理问题,进而对上市公司股价崩盘风险产生影响。

控制链长度是控制链的基本特征之一,其会对公司权力配置、内部监督机制、组织结构、交易结构以及信息传递机制等诸多方面产生影响(王蓓 等,2013;刘慧龙,2017)。一般认为,控制链越长,企业集团组织结构越复杂、内部资本市场越大、透明度和内部控制有效性越低、终极控制人隐蔽性和权益杠杆效应越强、信息传递机制越扭曲,同时也会导致内部权力配置失衡(Peng et al.,2011;储成兵,2013;王蓓 等,2013;刘慧龙,2017;Liu et al.,2015;徐细雄 等,2013)。面对不同长度的控制链,公司内部人(终极控制人和管理层)与外部投资者之间的信息不对称程度和利益不对称程度也存在差异,这种差异会影响到终极控制人和管理层的目标函数与决策空间(王化成 等,2016)。本文认为,与较短的控制链相比,较长的控制链导致终极控制人和管理层更倾向于攫取私利,且攫取私利的决策空间更大(王烨,2009;Morck et al.,2003;刘慧龙,2017),从而诱发更多的终极控制人掏空行为和管理层自利行为。

1.终极控制人掏空视角

控制链越长,终极控制人决策的动机导致其越可能实施掏空行为,且掏空的决策空间越大。主要原因在于:第一,金字塔控股结构具有很强的权益杠杆效应。一般情况下,控制链越长,终极控制人的控制权与现金流权偏离程度越大,终极控制人获得的权益杠杆效应越大(毛世平,2009)。而且,终极控制人掏空上市公司资源所能获得的收益远大于因现金流权存在而遭受的损失(刘运国 等,2009)。因此,较长的控制链会诱发终极控制人产生更强的掏空动机。刘运国等(2009)的研究发现,上市公司金字塔层级越多,终极控制人对上市公司的掏空行为越严重。实际上,金字塔控股结构已经成为终极控制人输送利益的“传送带”(Morck et al.,2003)。第二,控制链越长,终极控制人控制上市公司的路径越隐蔽,进行掏空时被发现的概率也就越低,这会进一步提升终极控制人攫取私利的动机(陈红 等,2012)。同时,终极控制人与上市公司之间存在的层级越多,所形成的企业集团组织结构和关系网就越复杂,信息不对称程度也将越高(王蓓 等,2013)。此时,关联交易、资金占用以及关联担保等掏空行为更隐蔽且更易操作。因此,终极控制人的掏空行为会随控制链的延长而趋于表征化和复杂化。王烨(2009)认为,即使权益杠杆效应不存在,终极控制人的掏空动机和能力也将随着控制链的延长而增加。第三,通常,控制链越长的企业集团其内部资本市场越大(Almeida et al.,2011),企业可以与更多的关联单位发生资金往来和资产交易。这有利于终极控制人拓展“隧道”空间,终极控制人在其控制链上的每一个环节都可以对中小股东进行掠夺(Morck et al.,2003;Peng et al.,2011)。刘慧龙(2017)研究发现,控制链越长的企业发生关联交易的规模越大;邵帅等(2015)的研究也表明,相较于直接持股,金字塔控股结构更便于终极控制人从事炒壳、卖壳等资本运作行为。由此可见,控制链越长,终极控制人攫取私利的空间越大。

2.管理层自利视角

管理层自利行为被认为是诱发股价崩盘风险的重要因素之一(Kim et al.,2011;Xu et al.,2014)。控制链越长,公司管理层决策的动机导致其更可能进行自利行为,且自利行为的决策空间更大。这主要体现在以下几个方面:首先,较长的控制链使得终极控制人很难获取充分、及时的信息以监督高管;并且,实际管理过程中往往是逐级监督,中间层级公司的高管作为代理人,未必会对下级公司的高管进行有效监督。因此,控制链越长,终极控制人对管理层的监督越间接和薄弱,管理层拥有更强烈的动机和更多的机会追求个人私利(刘慧龙,2017)。Liu et al.(2015)也认为,较长的控制链会增加管理者代理成本,管理者可以使用自由量裁权改变企业行为以及实现自我目标(李小荣 等,2012)。控制链的延长会弱化对管理者的监督,隐含的推断是,控制链越长,管理者自由量裁权越大。由于高管天然具有谋取私利的动机,这就导致在较长的控制链下管理层寻租的动机和能力也越强(Bebchuk et al.,2003)。其次,控制链长度会通过影响上市公司在集团内部资本市场的交易规模和范围,进而对管理层的寻租空间产生影响。控制链越长,上市公司与上级公司及其控制的公司发生的关联交易越多,管理层越容易攫取私利。再者,控制链越长,上市公司的内部控制有效性越低(储成兵,2013),管理层自由发挥的空间越大,越有能力为攫取私利而从事损害股东利益的行为(王化成 等,2016)。王克敏等(2007)也指出,当管理者因缺乏监督和制约而导致企业内部权力配置失衡时,管理者实施权力寻租的空间显著增大。此外,刘慧龙(2017)认为,面对较长的控制链,终极控制人需要利用财务信息对公司管理层进行监督。这就为管理层实施信息操纵、隐藏坏消息提供了空间与机会。由此可见,在较长的控制链下,管理层有更强烈的动机和更大的决策空间攫取私利。

综上可知,较长的控制链会诱发更多的终极控制人掏空行为和管理层自利行为。理论上,终极控制人和管理层的私利攫取行为都可能导致企业隐藏坏消息的概率上升,最终提高股价崩盘风险。从这一角度看,控制链长度与上市公司股价崩盘风险可能呈显著的正相关关系。

当然,随着控制链的延长,一方面可以降低政府对地方国有企业的干预(Fan et al.,2013),另一方面也能够在一定程度上帮助民营企业扩大内部资本市场,缓解融资约束(Almeida et al.,2011)。在这两种情形下,较长的控制链可能会降低股价崩盘风险。但是,郑国坚等(2017)发现,国有企业延长控制链与简政放权改革的逻辑并不一致,在培育和发展企业集团的过程中存在着过多的行政干预和“揠苗助长”行为。钟海燕等(2010)的研究表明,延长控制链带来的内部人控制所产生的代理成本要大于减轻政府干预降低的政治成本。与此同时,企业集团内部资本市场已经异化为向终极控制人进行利益输送的渠道(刘星 等,2010)。此外,从股价崩盘风险的生成机制分析,内部人的代理问题和较低的信息透明度是诱发股价崩盘风险最主要的原因(Jin et al.,2006;Hutton et al.,2009;罗进辉 等,2014)。由此可见,与股价崩盘风险的消减效应相比,较长的控制链对于股价崩盘风险的提升效应可能占主导地位。基于上述分析,本文提出:

假设H1:控制链越长,上市公司股价崩盘风险越高。

三、研究设计

(一)样本选择与数据来源

本文以2007—2016年中国A股上市公司为研究样本,并借鉴Xu et al.(2014)、王化成等(2015)、孟庆斌等(2018),对样本进行了如下处理:剔除金融行业公司;剔除被ST的公司;剔除公司IPO当年的观测值;剔除相关数据缺失的观测值;剔除年股票交易周数少于30周的观测值;对所有连续变量进行上下1%水平的缩尾处理。最终共收集11514个观测值,由于具体研究内容不同,后续实证过程中各部分观测值将略有不同。本文研究数据来源于CSMAR和WIND数据库。

(二)变量度量

1.控制链长度(Ln layer)

本文借鉴Fan et al.(2013)、刘慧龙(2017)的做法,控制链长度数据根据CSMAR数据库提供的上市公司终极控制人控制链图手工整理得到。从终极控制人到上市公司,控制链上每一个单位(个人)算一个层级,层级数表示控制链条长度,如果存在多条控制链,则选择最长的链条作为代表。为减少异方差的影响,我们对控制链长度进行了对数化处理,记为Ln layer。

2.股价崩盘风险(CrashRisk)

借鉴Xu et al.(2014)、王化成等(2015)、孟庆斌等(2018),本文构造负收益偏态系数Ncskew和收益上下波动比率Duvol两种变量度量股价崩盘风险,具体过程为:

首先,按年度对股票i的周收益率数据进行如下回归:

Ri,t=β0+β1Rm,t-2+β2Rm,t-1+β3Rm,t+β4Rm,t+1+β5Rm,t+2+εi,t

(1)

其中,Ri,t为股票i第t周考虑现金红利再投资的收益率,Rm,t为股票i所在市场第t周考虑现金红利再投资的收益率。对式(1)回归后的残差εi,t加1取自然对数,即为股票i在第t周的特有收益率Wi,t。

然后,基于股票周特有收益率Wi,t,构造负收益偏态系数Ncskew和收益上下波动比率Duvol。

(2)

其中,n为股票i每年的交易周数。Ncskew的数值越大,表示股价崩盘风险越大。

(3)

其中,nd和nu分别表示股票i的周特有收益率Wi,t小于和大于年平均周特有收益率的周数。Duvol的数值越大,表示股价崩盘风险越大。

3.控制变量

借鉴Xu et al.(2014)、王化成等(2015)、孟庆斌等(2018),本文控制了以下变量:当期股价崩盘风险(CrashRisk);平均周收益率(Ret),为股票i当期平均周特有收益率;收益波动率(Sigma),为股票i当期周特有收益率标准差;月平均超额换手率(Turnover),为股票i当期与上一期月平均换手率之差;资产负债率(Lev),为期末总负责与总资产之比;总资产收益率(Roa),为净利润与总资产之比;公司规模(Size),为期末总资产的自然对数;市值账面比(MB),为市场价值与账面权益价值之比;信息不透明度(Absacc),为依据琼斯模型计算的可操纵应计盈余绝对值。此外,本文还控制了年度(Year)和行业(Industry)效应。

(三)模型构建

为检验假设H1,借鉴Xu et al.(2014)、王化成等(2015)以及孟庆斌等(2018),设定如下模型:

CrashRiskt+1=α0+α1Ln layert+Controlst+Year+Industry+ε

(4)

其中,CrashRiskt+1为第t+1期的Ncskew和Duvol;Ln layert为第t期控制链长度;Controlst为第t期控制变量;Year和Industry分别为年度和行业哑变量。

根据假设H1的预期,Ln layert的回归系数α1应显著为正。

四、实证分析

(一)描述性统计分析

本文主要变量的描述性统计结果表1。从中可以看出,Ln layert的平均值和中位数分别为1.154和1.099,最小值和最大值分别为0.693和1.946,说明变量的分布比较均匀。Ncskewt+1(Duvolt+1)的平均值和标准差分别为-0.352(-0.276)和0.870(0.719),说明不同公司的股价崩盘风险存在很大差异。其他变量的分布与已有研究基本一致。

表1 描述性统计分析

(二)相关性分析

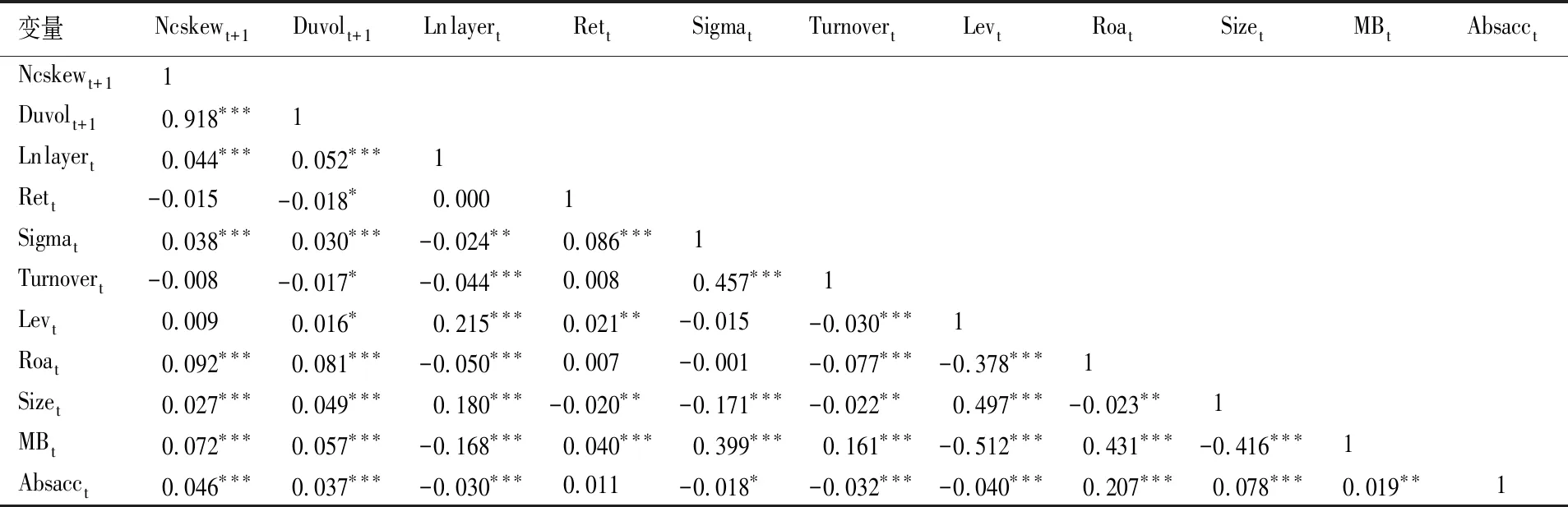

表2列示了本文主要变量的相关性分析结果。从中可见,Ncskewt+1和Duvolt+1的相关系数为0.918,且在1%水平上显著,说明两个指标具有较好的一致性;Ln layert与Ncskewt+1和Duvolt+1的相关系数分别为0.044和0.052,且均在1%水平上显著,说明在不考虑其他因素影响时,控制链长度与上市公司股价崩盘风险显著正相关,符合假设H1的预期。另外,本文还计算了各主要变量的VIF值,其中最大值为2.06,平均值为1.42,说明各主要变量之间不存在严重共线性问题。

表2 相关性分析

注:表内为Pearson相关系数;***、**、*分别代表1%、5%和10%的显著性水平。

(三)单变量分析

表3报告了主要变量的单变量分析结果。按Ln layert是否大于年度-行业中位数,本文将样本划分为控制链较长和控制链较短两组。从Ncskewt+1(Duvolt+1)指标来看,控制链较长组的平均值在1%水平上显著大于控制链较短组的平均值,表明控制链越长的公司股价崩盘风险越高,符合假设H1的预期。当然,这是不考虑其他影响因素的结果,具体关系如何还需进一步控制其他变量进行回归分析。

表3 单变量分析

注:***、**、*分别代表1%、5%和10%的显著性水平。

(四)控制链长度的股价崩盘风险提高效应回归分析

1.主效应分析

使用模型(4)对控制链长度与股价崩盘风险进行回归,结果如表4所示。列(1)是以Ncskewt+1作为被解释变量进行单变量回归的结果,列(2)是加入除信息不透明度外其他控制变量后的回归结果,列(3)是进一步控制信息不透明度变量的回归结果。从中可见,控制链长度(Ln layert)的回归系数分别为0.117、0.110、0.110,且均在1%水平上显著。这与理论分析一致,说明控制链越长,上市公司股价崩盘风险越高,二者显著正相关,假设H1得到验证。在列(4)至(6)中将被解释变量替换为Duvolt+1,所得结论不变。

表4 控制链长度的股价崩盘风险提高效应回归分析:主效应分析

注:***、**、*分别代表1%、5%和10%的显著性水平;括号内是t值(经Robust调整)。

在控制变量方面,市值账面比(MBt)、公司规模(Sizet)、总资产收益率(Roat)及收益波动率(Sigmat)显著为正,平均周收益率(Rett)显著为负,与王化成等(2015)、姜付秀等(2018)、孟庆斌等(2018)基本一致。而信息不透明度(Absacct)、资产负债率(Levt)、月平均超额换手率(Turnovert)并不显著,这与李小荣等(2012)、许年行等(2012)的研究结论相同。

2.产权性质对比分析

在中国,不同产权性质的企业金字塔结构的形成机制存在本质不同。与非国有企业相比,国有企业控制链一定程度上是基于减轻政府干预动机形成的,旨在提高企业运行效率(Fan et al.,2013)。由此,在国有企业中,较长的控制链带来的降低政治成本的正向作用与增加代理成本的负向作用存在一定的抵减和对冲效果。因此,本文推断,控制链长度对股价崩盘风险的正向影响在非国有企业中更为明显。

本文根据产权性质将样本划分为国有企业与非国有企业两组,分别使用模型(4)进行回归,结果如表5所示。从表5可见,无论是使用Ncskewt+1还是Duvolt+1作为被解释变量,控制链长度(Ln layert)的回归系数仅在非国有企业组显著为正,见列(3)和列(4)。而在国有企业组,控制链长度与股价崩盘风险之间的关系虽然为正,但并不显著,见列(1)和列(2)。上述结果支持了本文的推断,即在非国有企业中,控制链长度对股价崩盘风险的正向影响更明显。

表5 控制链长度的股价崩盘风险提高效应回归分析:产权性质对比分析

注:***、**、*分别代表1%、5%和10%的显著性水平;括号内是t值(经Robust调整)。

(五)稳健性和内生性检验

1.替换股价崩盘风险的度量方法

替换股价崩盘风险的度量方法,引入股价崩盘风险哑变量(Crash),度量方法如下:

Wi,t≤Average(Wi,t)-3.09σi,t

(5)

其中,Wi,t为根据式(1)计算的股票i周特有收益率,Average(Wi,t)为股票i周特有收益率年均值,σi,t为股票i当年周特有收益率标准差。如果股票i周特有收益率Wi,t在一年内至少有一次符合式(5),则表示股票i在该年发生了崩盘事件,Crash取值为1,否则取值为0。使用Crasht+1作为被解释变量进行回归分析,结果见表6,不难发现,本文的主要结论基本不变。

表6 替换股价崩盘风险的度量方法

注:***、**、*分别代表1%、5%和10%的显著性水平;括号内是t值(经Robust调整)。

2.Heckman两阶段法检验

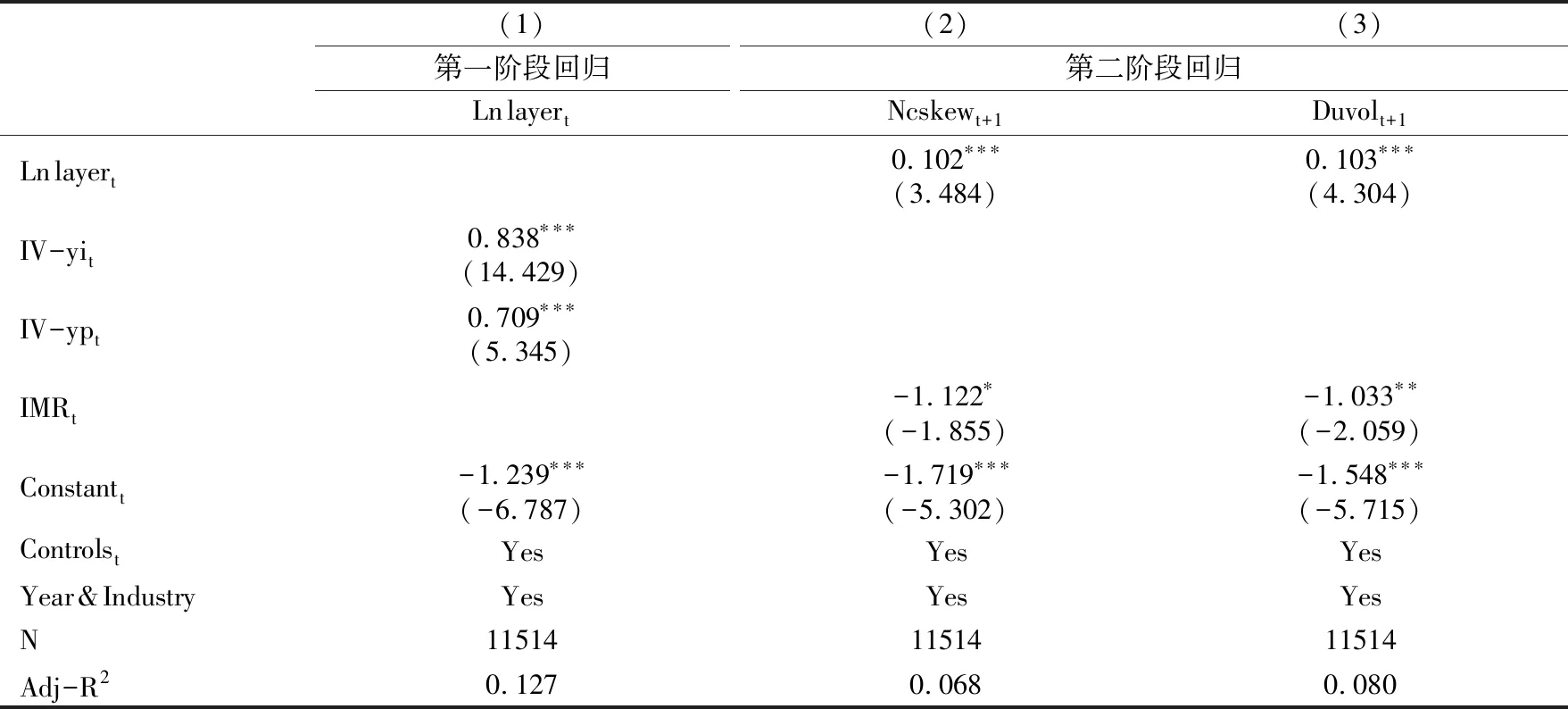

为排除潜在的样本自选择问题,借鉴Zhang et al.(2016)、刘慧龙(2017)的做法,使用同年度-行业和年度-地区Ln layer的均值IV-yi和IV-yp作为工具变量。通常而言,Ln layer与IV-yi和IV-yp具有一定相似性,但目前还没有证据显示IV-yi和IV-yp会影响公司股价崩盘风险。Heckman两阶段法的回归结果如表7所示。

表7 Heckman两阶段法检验

注:***、**、*分别代表1%、5%和10%的显著性水平;括号内是t值(经Robust调整)。

由表7,从列(1)可以看出,本文所选取的工具变量IV-yi和IV-yp具有合理性;列(2)和列(3)是加入逆米尔斯比(IMR)的回归结果,从中可见,逆米尔斯比(IMRt)的回归系数显著为负,表明原来的回归中确实存在自选择问题,但Ln layert的回归系数仍在1%水平上显著为正。上述结果表明,在考虑样本自选择问题后,假设H1仍然成立。

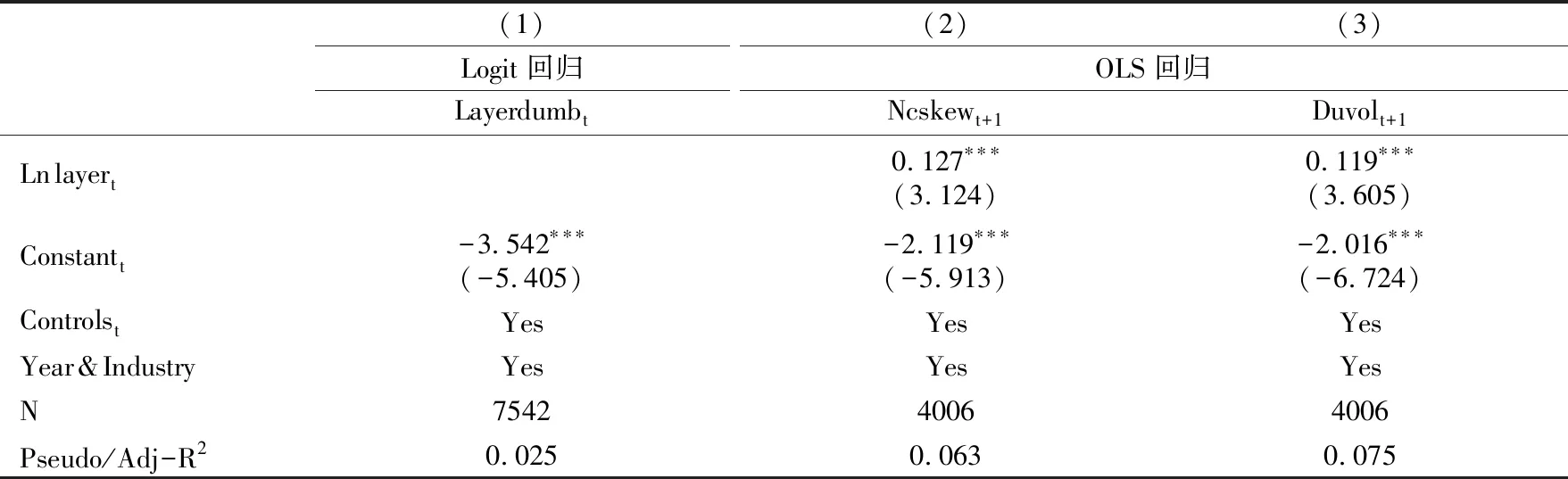

3.基于PSM方法的检验

为解决遗漏变量的内生性问题,本文采用倾向得分匹配法(PSM)进行控制。首先,将11514个观测值按年度-行业依据控制链长度等分为三部分,只保留上、下三分之一两部分观测值,分别代表3833个控制链相对较长和3709个控制链相对较短的观测值;其次,基于7542个观测值估计一个Logit模型计算倾向得分,如果观测值属于上三分之一,则因变量Layerdumb为1,否则为0;再者,根据最近邻匹配法按照1∶1的比例进行样本配对,获得2003对处理组和对照组样本;最后,使用模型(4)对配对样本进行回归。相关结果列于表8,不难发现,主要结论依然成立。

表8 基于PSM方法的检验

注:***、**、*分别代表1%、5%和10%的显著性水平;括号内是t值(经Robust调整)。

4.Placebo检验

上文对金字塔结构形成原因的分析一定程度上说明控制链长度的形成并不是一种随机选择。如果通过随机指定公司的控制链长度,再进行回归时发现原主回归结果仍存在,则表明控制链长度并不会对股价崩盘风险产生实质性影响;反之,则表明控制链长度确实是影响股价崩盘风险的主要因素。因此,借鉴肖金利等(2018)的研究,进行Placebo检验。首先,为每个公司随机分配控制链长度;其次,将随机分配的控制链长度与对应的股价崩盘风险变量使用模型(4)重复回归500次。未报告的结果显示,本文构造的虚拟处理效应并不成立。Placebo检验再次证实本文结论是可靠的。

5.其他稳健性检验

为进一步增强结论的可靠性,本部分还进行了以下测试:

一是进一步控制其他因素的影响。借鉴Xu et al.(2014)、王化成等(2015),加入会计稳健性(Cscore)、两职合一(Duality)、董事会规模(Boardsize)、独董比例(Indep),重新分析的结果见表9列(1)和列(2),从中可见,主要结论未发生变化。

二是延长窗口预测期。将股价崩盘风险的预测窗口延长到两年后,重新分析的结果见表9列(3),不难得知,假设H1依然成立。

三是中位数回归。为考察本文结论是否由异常值所致,本文进行了数据极端值敏感性测试,重新分析的结果见表9列(4),可以发现,结论未发生变化。

四是公司层面聚类调整。为进一步减少模型中的异方差等问题,本文对t值进行了公司层面Cluster调整,重新分析的结果见表9列(5),从中可知,主要结论未发生变化。

五是Change模型。本文采用Change模型进一步控制可能遗漏的不随时间改变的个体效应对回归结果的影响。Change模型的回归结果见表9列(6),不难发现,Ln layert的系数依然显著为正,说明本文结论并非遗漏不随时间改变的个体因素所致。

表9 其他稳健性和内生性检验

注:***、**、*分别代表1%、5%和10%的显著性水平;括号内是t值(经Robust调整)。以Duvolt+1作为被解释变量的回归结果与Ncskewt+1一致,本部分未报告,留存备索。

五、作用机制分析

接下来,本文对控制链长度影响股价崩盘风险的作用机制进行探讨。前已述及,控制链长度会通过诱发更多的终极控制人掏空行为和管理层自利行为,进而加剧股价崩盘风险。为此,本文借鉴温忠麟等(2004)、姜付秀等(2017)提出的中介效应检验方法,考察上述两种作用机制是否成立。

具体地,设定如下所示的中介效应检验模型:

CrashRiskt+1=α0+α1Ln layert+Controlst+Year+Industry+ε

(Path a)

Mediatort=λ0+λ1Ln layert+Controlst+Year+Industry+ε

(Path b)

CrashRiskt+1=β0+β1Ln layert+β2Mediatort+Controlst+Year+Industry+ε

(Path c)

其中,CrashRiskt+1为被解释变量股价崩盘风险;Ln layert为解释变量控制链长度;Controlst为控制变量(除特殊说明外,具体变量说明与模型(4)相同);Mediatort为中介变量,用以刻画终极控制人掏空行为和管理层自利行为;Year和Industry分别为年度和行业哑变量。

参考温忠麟等(2004)和姜付秀等(2017),按照以下程序和原理进行检验。首先,对模型(Path a)进行回归,以解释变量的回归系数α1显著为前提,考虑中介效应是否成立。然后,对模型(Path b)和模型(Path c)进行回归,如果解释变量的回归系数λ1和中介变量的回归系数β2均显著,则表明中介效应成立。在此基础上,如果模型(Path c)中解释变量的回归系数β1显著(不显著),表示中介变量发挥部分(完全)中介效应;如果模型(Path b)中解释变量的回归系数λ1和模型(Path c)中中介变量的回归系数β2至少有一个不显著,则需要通过Sobel检验以判断中介效应λ1×β2是否成立。

(一)检验诱发更多的终极控制人掏空行为

本文以终极控制人掏空行为作为中介变量,利用上述中介效应模型对这一可能的作用机制进行检验。其中,终极控制人掏空行为参照姜付秀等(2017)、陈胜蓝等(2018)的做法,用关联交易(RPT)来衡量。关联交易(RPT)采用剔除可能存在一定噪音交易项目(合作项目、许可协议、研究与开发成果、关键管理人员报酬、其他事项)之后的关联交易总和占总资产的比值(行业调整后)予以度量。此外,在考察控制链长度对终极控制人掏空行为影响时,参照已有研究,选取公司规模(Size)、资产负债率(Lev)、市值账面比(MB)、控股股东持股比例(SH1)、第二至第十大股东持股比例(SH2)、董事会规模(Boardsize)、独董比例(Indep)、产权性质(SOE)、两权分离度(Sepe)作为控制变量。检验结果如表10所示。

表10中,列(1)和列(2)是模型(Path a)的检验结果,被解释变量Ncskewt+1和Duvolt+1对解释变量Ln layert的回归系数α1均显著为正,与表4的结果基本一致。列(3)是模型(Path b)的检验结果,中介变量关联交易(RPTt)对解释变量Ln layert的回归系数λ1为0.121,且在1%水平上显著,表明控制链长度与终极控制人掏空行为呈显著的正向关系,控制链越长,终极控制人掏空行为越严重。列(4)和列(5)是模型(Path c)的检验结果,从中可见,无论是将Ncskewt+1还是Duvolt+1作为被解释变量,中介变量关联交易(RPTt)的回归系数均在1%水平上显著为正,表明终极控制人掏空行为具有中介效应,较长的控制链诱发了更多的终极控制人掏空行为,从而进一步提高了股价崩盘风险。同时,在控制中介变量关联交易(RPTt)后,解释变量Ln layert的回归系数β1仍显著为正,说明终极控制人掏空行为在控制链长度与股价崩盘风险之间发挥部分中介效应。

此外,为保证结论的可靠性,本文同时构建了Sobel Z统计量,以进一步考察中介效应λ1×β2是否成立。具体地,当被解释变量为Ncskewt+1时,Sobel Z统计量为4.179,而当以Duvolt+1作为被解释变量时,Sobel Z统计量为3.609,均达到1%显著性水平。这表明,诱发更多的终极控制人掏空行为的确是控制链长度影响股价崩盘风险的一个重要机制。

表10 作用机制分析:终极控制人掏空行为

注:***、**、*分别代表1%、5%和10%的显著性水平;括号内是t值(经Robust调整)。

(二)检验诱发更多的管理层自利行为

本文参照权小锋等(2010)、刘娥平等(2017)的研究,以管理层超额在职消费(Unperks)作为管理层自利行为的衡量指标。同样,使用上述中介效应模型检验管理层自利行为是否在控制链长度影响股价崩盘风险中发挥中介作用。其中,管理层超额在职消费(Unperks)为管理层实际在职消费与由经济因素决定的正常在职消费之间的差额,根据权小锋等(2010)的方法,通过模型(6)计算所得。在考察控制链长度对管理层自利行为影响时,参照已有研究,选取公司规模(Size)、资产负债率(Lev)、总资产收益率(Roa)、市值账面比(MB)、控股股东持股比例(SH1)、董事会规模(Boardsize)、独董比例(Indep)、两职合一(Duality)、管理层是否持股(Maghlod)、股票周回报率标准差(Sigma)、是否“四大”审计(Audit)作为控制变量。

(6)

模型(6)中,Perksi,t为管理费用中扣除明显不属于在职消费项目后的金额;Asseti,t-1为期初总资产;ΔSalei,t为主营业务收入变化额;PPEi,t为固定资产净额;INVi,t为存货总额;Ln employeei,t为企业员工总数的自然对数。使用模型(6)对样本分年度分行业进行回归所得的残差即为管理层超额在职消费(Unperks)。

检验结果如表11所示。从中可见,在模型(Path a)中,控制链长度(Ln layert)的回归系数α1依然在1%水平上显著为正,见列(1)和列(2)。在模型(Path b)中,中介变量管理层超额在职消费(Unperkst)对控制链长度(Ln layert)的回归系数λ1为0.003,且在1%水平上显著,见列(3)。这表明控制链长度与管理层自利行为呈显著的正相关关系,控制链越长,管理层自利行为越严重。在模型(Path c)中,将中介变量管理层超额在职消费(Unperkst)放入基本模型后,其回归系数分别在1%和5%水平上显著为正;同时,控制链长度(Ln layert)的回归系数β1仍显著为正,见列(4)和列(5)。此外,本部分的Sobel Z统计量分别为2.032和1.858,至少在10%水平上显著。总体结果证实,管理层自利行为在控制链长度与股价崩盘风险之间发挥部分中介作用,诱发更多的管理层自利行为是控制链长度影响股价崩盘风险的另一个重要机制。

表11 作用机制分析:管理层自利行为

注:***、**、*分别代表1%、5%和10%的显著性水平;括号内是t值(经Robust调整)。

六、结论、建议与未来研究方向

(一)研究结论

本文以2007—2016年中国A股上市公司作为研究样本,深入考察了控制链长度对股价崩盘风险的影响及相关作用机理。具体结论包括:企业集团控制链长度与股价崩盘风险之间显著正相关,即较长的控制链会提高上市公司股价崩盘风险;根据企业产权性质进行的分组研究发现,控制链长度对股价崩盘风险的提高效应在非国有企业中更为显著;作用机制检验显示,控制链长度对股价崩盘风险的影响主要通过诱发更多的终极控制人掏空行为和管理层自利行为两条重要路径发挥作用。

(二)政策建议

首先,本文研究结果显示,控制链越长,上市公司股价崩盘风险越高,较长的控制链会诱发更多的内部人私利攫取行为。因此,相关部门应采取措施引导上市公司的终极控制人缩短控制链,实现控股结构扁平化。这有利于提高信息透明度,削弱内部人攫取私利的动机和能力,并降低相关部门和外部投资者对攫取私利行为监管的难度。同时,应制定专门针对金字塔控股结构的监管条例,强化对具有复杂控制链的上市公司的监管。

其次,本文研究发现,控制链长度与股价崩盘风险的关系受企业产权性质的影响。因此,关注终极控制人的产权性质有利于提高相关部门的监管效率,在未来的监管实践与理论研究中应考虑终极控制人产权性质的影响,加强分类监管与分类研究。

(三)未来研究方向

以往有关金字塔控股结构经济后果的研究中,往往将终极控制人以及与之伴随的第二类代理冲突作为关注焦点,而本文对于作用机制的分析发现,较长的控制链同样会引发更严重的管理层代理问题。因此,后续的相关研究中也应高度重视金字塔控股结构引发的第一类代理问题。