固定资产投资成本控制方法研究

2019-11-19宋怀达

宋怀达

【摘 要】固定资产投资是企业经营生产的重要管理活动,加强固定资产投资的成本控制,对于提高资金使用效益、提高过程管理水平、提高项目工作质量具有重大意义。本文从固定资产投资的分类出发,提出了成本控制的方法框架,并给出了具体控制措施,为企业固定资产投资活动提供有益的参考。

【关键词】固定资产投资;成本控制;方法

中图分类号: F275文献标识码: A 文章编号: 2095-2457(2019)25-0209-002

DOI:10.19694/j.cnki.issn2095-2457.2019.25.101

1 固定資产投资管理主要概念

1.1 固定资产

固定资产是指在科研生产过程中形成的、为生产商品、提供劳务、出租或经营管理而持有,使用寿命超过一个会计年度、在会计上纳入固定资产核算的资产。

1.2 固定资产投资

固定资产投资是指将资金用于形成固定资产的投资活动,包括基本建设项目、零星技术改造项目、零星固定资产购置项目等。其中:基本建设项目是指建筑、购置和安装固定资产的活动以及与此相联系的其他经济活动;零星技术改造项目是指单项费用相对较低的小型建筑安装和设备改造工程;零星固定资产采购是指单纯购置、具有独立使用功能、无需设计、单台(套)费用相对较低的设备、工具、器具。

1.3 固定资产投资成本

固定资产投资成本是指按照批准建设内容发生的各类建筑安装工程成本、设备采购及安装成本、以及应分摊计入相关资产价值的待摊投资成本。

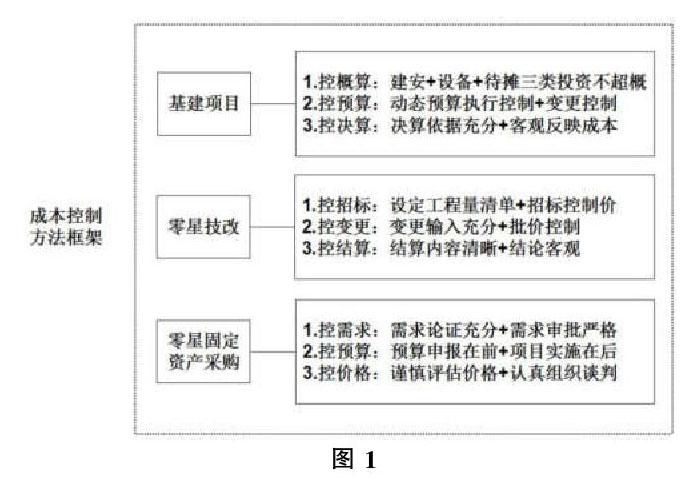

2 成本控制的方法框架

结合上述对固定资产投资类型的划分,针对基建项目、零星技改、零星固定资产采购等性质和特点的不同,分别制定控制原则、细化控制方法,如图1所示。

2.1 基建项目

基建项目的成本控制要点是“概算、预算、决算”的控制。其中,概算控制的目的是建安投资、设备投资和待摊投资三类投资在内容和金额上均不超概,首先是实施内容均在概算内,即内容本身不突破批复内容,其次是单项内容实施金额不超过概算金额;预算控制目的是做到实施过程控制,包括合同内的动态预算编制、执行和考核,以及出现变更后的预算审核和预算批准;决算控制的关键在于决算编制的依据充分,即工程结算完成、合同签订并基本完成履约、发票入账等,同时决算编制应客观如实反映本项目实际成本支出,避免审计核减风险。

2.2 零星技改

零星技改的成本控制主要侧重于零星工程方面,应做到招标控制、合同履约与变更控制、结算控制等。其中,在招标控制过程中,首先应对照设计图纸编制工程量清单及招标限制价,并严格按照招标限制价履行招标流程;在项目中标后,合同履约过程中要控制各类变更,变更提出时,应给予明确的输入文件,设计变更应有设计更改单,现场签证应有审批表,变更审批时,应参照市场行情谨慎批价,确保价格客观公正;工程完工后,应及时送审结算,送审文件应完整齐全,包括合同履约文件、变更资料等,结算价审核过程中,应做到有理有据,出具报告应内容清晰、条目明确,并且结论客观。

2.3 零星固定资产采购

由于零星采购的资金来源多为自有资金,大多缺乏严格的管理机制和审批流程,其成本控制主要侧重在需求、预算和价格等方面。首先,应加强需求管理,需求提出方应谨慎论证采购需求,并建立严格的需求审批机制;其次,要加强预算的控制,需求提出并审批通过后,应及时申报预算,做到所有采购活动均在预算内实施,突出预算控制的龙头作用;最后,在项目采购时,应组织内部团队谨慎评估采购价格,并在谈判前形成价格预案,进一步提高采购活动的经济性。

3 成本控制的具体措施

结合上述提出的方法框架,在具体措施落实上,应做好制度策划、流程运行、手段提升和监控改进。

3.1 加强制度建设,强化执行落实

制度建设是成本控制的根本,成本控制的所有原则和要求均应在制度中有所体现,同时制度中还应明确相关部门的职责分工,做到责权清晰。制订或修订制度后,要加强对制度运行的监控和记录,及时反馈执行信息,不断提高制度内容的严谨性。

3.2 细化标准流程,实现闭环管控

在制度明确后,要对具体流程进行细化分解和标准化,固化成本控制关键流程环节的审批责任和执行责任,在执行过程中还要特别注意流程的闭环管理,提高流程产出效率和质量。

3.3 创新管理手段,提高运行效率

在制度文件体系、标准流程体系和权责分工明确后,企业应及时研究管理手段的创新应用,通过信息化系统提高业务运行效率,在信息系统应用过程中,采购部门、信息化部门、财务部门要加强沟通协调,确保信息系统满足成本控制全过程、全要素的需求。

3.4 强化监督考核,推动持续改进

在成本控制流程持续运转期间,应通过相应的管理工具对流程运行情况进行监控、诊断,发现运行问题,提出改进建议。常见的管理工具包括KPI、全面预算、专项审计、内部控制评价等,通过工具的使用,可以促进成本控制合规性、有效性、经济性的全面提升。

4 应用预期

通过上述方法框架和具体措施,可有效控制固定资产投资成本:基建项目可以做到在不超概的前提下完成建设目标,同时提高资金使用效益;零星技改可在过程中减少变更,完成目标的同时提高了项目实施质量;零星固定资产采购可实现最经济的方式满足项目需求。

5 结束语

固定资产投资管理是企业的一项重要管理工作,成本控制是固定资产投资活动中应遵循的主要原则。本文从固定资产投资成本控制的视角出发,探索研究了各类投资活动全流程、全要素的成本控制方法论,并给出了具体措施,为固定资产投资成本控制提供了有益的参考。