泸州老窖:三季度业绩稳健增长国窖实现100亿目标

2019-11-19林蔓

林蔓

2019年10月31日,泸州老窖发布前三季度业绩,受益于高端产品提价以及费用控制,公司收入和利润均保持稳定增长。同时,10月28日泸州老窖国窖酒类销售股份有限公司(以下简称“销售公司”)股东大会上透露,前三季度国窖1573单品销售破100亿,并提出2020年销售130亿的新目标。随着国内高端白酒行业扩容、市场份额向头部企业进一步集中。叠加国窖1573品牌力的持续提升,高端产品有望实现量价齐升,2020年新目标值得期待。

业绩保持稳健增长提价控费成效显著

泸州老窖三季报显示,2019年前三季度公司实现营收114.77亿元,同比增长23.90%,实现归母净利润37.95亿元,同比增长37.96%;其中第三季度实现营业收入34.6亿元、归母净利润10.46亿元,分别同比增长21.9%和35.5%。公司自2015年改革以来业绩稳健增长,2014-2018年营收复合增速25%,归母净利润复合增速41%,目前来看2019年将延续这一趋势。

利润率方面来看,前三季度泸州老窖综合毛利率为81.07%,同比上升4.14pet;三季度毛利率84.2%,同比提升2.7pet。毛利率的提高主要由于高端产品国窖1573提价、销售收入占比增加所致。自2019年初,公司坚决执行“熔断价格”政策,控货挺价把控市场节奏,使得库存稳步下降,渠道信心进一步坚定。而茅台缺货、普五换代,高端酒批价整体上移,为国窖1573提价创造了空间。据华创证券渠道调研数据,国窖结算价已从年初的740元提升至780元,11月再次上调20元,显示国窖1573品牌力的深厚。

同时,毛利率大幅提升叠加费用率的下降释放出更多业绩弹性。2019年三季度公司销售费用率30.8%,下降0.6pet;管理费用率6.2%,微降0.2pet;单季净利率30.2%,同增2.9pets;前三季度凈利率33.3%,同增2.8pets。

另外,2019年前三季度公司现金流量净额同比增长47.9%至33.45亿元;销售回款同比增长13.7%至122.53亿元;三季度预收账款15.92亿元,同比、环比分别增长12.8%、14.4%;同时应收款项同比下降3.5%至19.06亿元。数据显示前三季度公司销售回款顺畅,提价促使经销商提前打款的效果显著。

产品结构优化国窖特曲两手抓

泸州老窖是我国浓香型白酒的代表,拥有始建于公元1573年的老窖池群,产区地处我国优质白酒黄金三角地带。老窖池的稀缺性和产区的独特性是公司品牌力的坚定基础。

2015年新管理层上任之后,对公司产品体系进行大刀阔斧的改革,截至2018年产品删减已超过50%。2016年,公司提出打造“国窖1573、窖龄酒、特曲、头曲、二曲”五大单品,优化产品结构。其中,国窖1573定位高端,窖龄酒、特曲定位中高端,头曲和二曲定位低端,形成全价格带覆盖的产品体系,产品结构清晰。

2018年公司提出“国窖+特曲”两手抓,强化国窖1573品牌力的同时实现特曲的品牌复兴,公司品牌价值逐渐得到恢复。

国窖1573销量从2014年的1500吨左右增长至2018年的8000吨左右,超过历史峰值6000吨,年复合增速约50%。受益国窖1573产品的放量,公司高档酒收入占比由2014年的17%持续提升至2018年的49%,高档酒毛利率也由2014年的82%提高至2018的92%。

特曲为公司历史最悠久的品牌,2018年公司加大对特曲的投入,以将其打造为放量产品为目标,全年特曲增速约50%。同时,公司在国窖1573的广告宣传中带入特曲,以国窖1573品牌带动特曲品牌力的提升,特曲品牌价值恢复指日可待。

低端产品方面,2008年泸州老窖成立博大酒业营销公司(以下简称“博大”),独立负责中低档产品的销售。2015年开始公司清理低端产品线,低端产品收入下滑。自2017年以来公司低端酒收入开始恢复,2018年博大酒业收入超过35亿元,同比增长8%,但未突破前期高点,仍处于恢复期。不过,2018年头曲、二曲价格涨幅较大,头曲终端价从2015年30多元涨到60元左右,二曲从不到10元涨到了将近50元,这体现出消费者对品牌的认可。而2019年博大也立下“军令状”,称2020年营收必须实现50亿,低端产品放量可以期待。

得益于产品线清理和单品战略,公司产品结构优化,2014年以来综合毛利率持续提升。未来随着国窖1573、特曲和头二曲出厂价的提高,公司吨价和毛利率有望继续提升。

国窖100亿目标实现未来有望量价齐升

100亿规模是判定品牌进入强势大单品行列的重要标准之一,目前在高端白酒品牌序列,飞天茅台、普五、国窖1573均突破100亿销售收入,高端阵容势能凸显。2019年经销商大会上,泸州老窖提出国窖1573销售100亿的目标。年初至今国窖1573积极提价,截止2019年三季度国窖酒类销售公司100亿目标已完成,同时提出2020年国窖1573销售130亿,3-5年内翻一番的新目标。

近年来国内白酒行业集中度不断提高,市场份额向头部企业集中的趋势加快。伴随高端白酒行业扩容以及国窖1573品牌力的提升,高端产品有望实现量价齐升,130亿的新目标值得期待。

据国盛证券数据,2012年国内高端白酒市场容量约3.8万吨,CR3为72%。2018年国内高端白酒市场市场容量约为5.7万吨,其中茅台占据高端白酒市场份额的63%,五粮液和国窖1573的市场份额分别为26%和6%,三家合占95%,高端白酒呈寡头垄断格局。

高端白酒的空间主要与经济发展水平、中高端消费群体数量相关。国盛证券预测未来5年高端白酒销量复合增速8-10%,价格复合增速约4-6%,也就是说未来5年高端白酒收入复合增速在15%左右。在高端酒市场扩容的同时,头部酒企的市场份额将继续提升,在茅台紧俏,五粮液主动提价的背景下,国窖1573有望抢占更多市场份额。

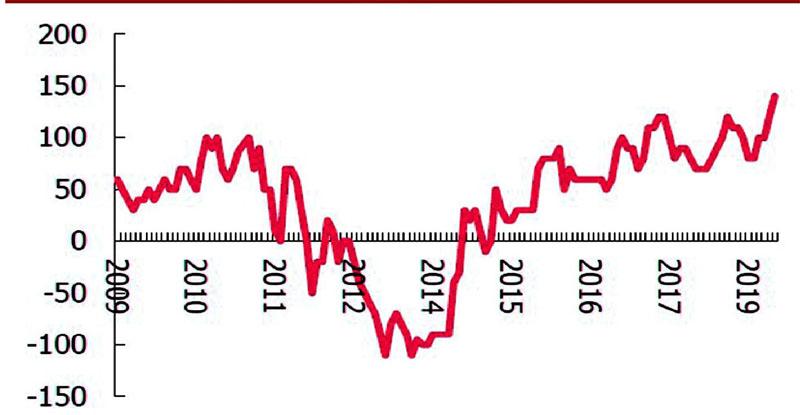

如今国窖1573和五粮液在千元价格带形成双寡头。对比2012年行业调整前的情况,国窖和普五2018年销量较2012年的增长幅度均为16%左右,虽然行业调整期国窖1573销量下滑,与五粮液拉开差距,但是改革后迅速恢复,目前国窖1573与普五销量之比与2012年时持平。价格方面,2012年国窖1573与五粮液批价相差无几,但2015年以来,国窖1573与五粮液批价持续扩大,从2015年的20-30元扩大至目前的100元左右。随着国窖1573品牌力的提升,国窖1573相比五粮液有更大的提价空间。(见图一)

图一:五粮液与国窖批价价差(元)

资料来源:渠道调研,国盛证券研究所