基于PCA-DEA模型的我国环保类上市公司财务绩效分析

2019-11-16王玉英林晓丽

王玉英 林晓丽

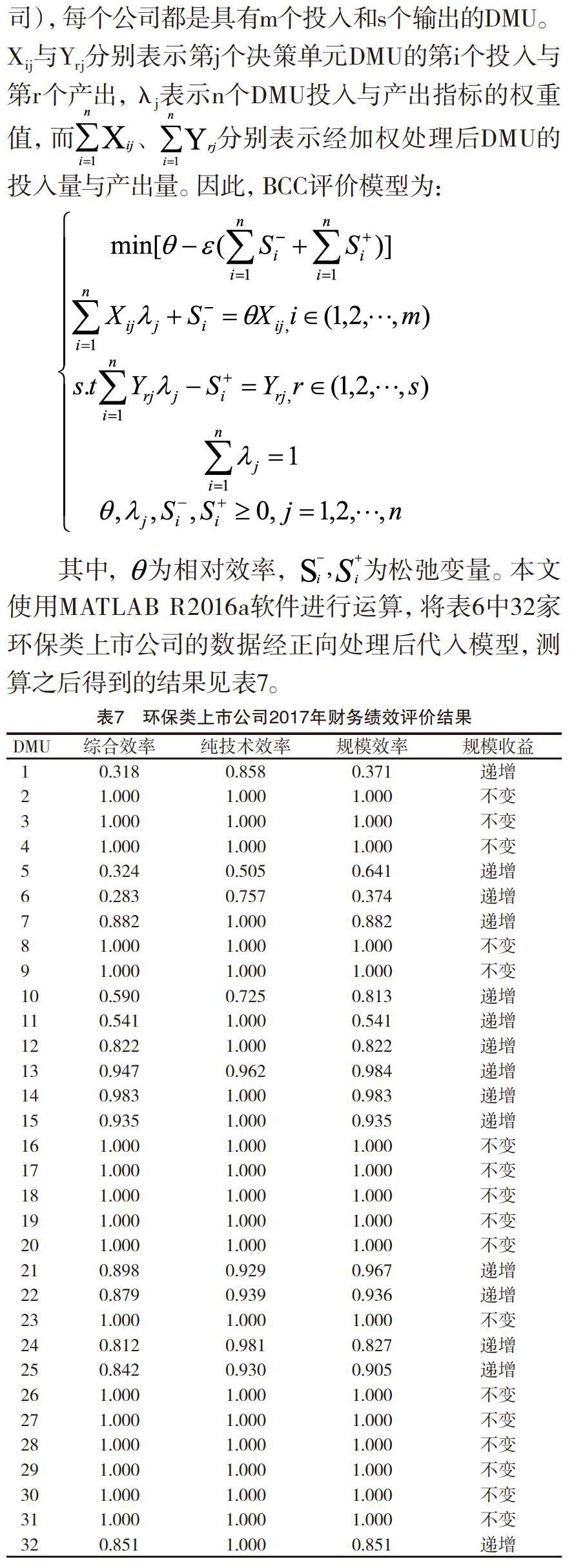

[摘 要]以2017年32家环保类上市公司为研究对象,采用主成分分析(PCA)和数据包络分析(DEA)法对其财务绩效进行评价。在初步构建环保类上市公司财务绩效评价指标体系的基础上,通过PCA确定其评价指标体系,再将主成分代入DEA模型得出绩效评价结果。结果显示,我国环保类上市公司综合效率有效的占比较高,但资源配置效率与管理水平需进一步提高,公司间效率存在一定差距;规模效率相较于纯技术效率对综合效率的影响更大;多数上市公司处于收益递增阶段,发展前景良好。因此环保类上市公司应调整杠杆水平、提高经营管理能力,将投资重点向规模层面倾斜、提高产品市场占有率,树立战略发展眼光、加快技术创新,以实现持续健康发展。

[关键词]环保类;PCA-DEA模型;财务绩效评价

[中图分类号]F230[文献标识码]A [文章编号]1671-8372(2019)03-0041-06

Abstract:Taking 32 listed companies concerning environment protection in 2017 as the research object, their financial performance is evaluated by principal component analysis (PCA) and data envelopment analysis (DEA). Based on the preliminary construction of the financial performance evaluation index system of listed environmental protection companies, the evaluation index system is determined by the PCA, and then, the principal component is substituted into DEA model to obtain the performance evaluation results. The results show that the comprehensive efficiency of listed companies concerning environment protection is relatively high, but the efficiency of resource allocation and management level need to be further improved, and there is a certain gap in efficiency between these enterprises. Compared with the pure technical efficiency, the scale efficiency has more influence on the comprehensive efficiency; and most of the listed companies are in the stage of increasing returns and have a good development prospects. Therefore, the listed companies concerning environment protection should adjust their leverage level to improve their management ability, focus their investment on scale to increase their market share of products, establish their strategic vision to accelerate technological innovation, so as to achieve the sustainable and healthy development.

Key words:environmental protection industry; PCA-DEA model; financial performance evaluation

進入新时代以来,新旧动能转换与环保问题受到我国政府的高度重视,环保产业逐渐成为战略性新兴产业,我国自2018年1月1日起正式实施《环境保护税法》《生态环境损害赔偿制度改革方案》、新版《水污染治理法》等一系列与环保相关的法规与政策。在环境问题日益严峻与国家政策扶持的时代背景下,环保市场不断开放,环保行业成为市场的焦点。然而,在微观层面,我国环保类上市公司大多规模较小,抵御风险与适应环境能力相对较弱,公司竞争力不足;在宏观层面,政府因缺乏对环保公司的正确评估而难以进行有效指导。这些问题的产生,在很大程度是由于我国尚未对环保类上市公司实施绩效管理。因此,对环保公司的财务绩效进行科学评价分析,对环保类上市公司的发展以及环境问题的解决都具有重要意义。

一、文献概述

环保类上市公司的发展引起诸多学者的关注。李树等认为环保类上市公司应重点关注技术效率,其自身发展可辐射其他行业的发展[1]。薛捷等从公司规模、生产效率、利润水平三个维度构建了环保公司经济绩效的指标体系[2]。齐君等利用DEA模型和Malmquist指数得到中国环保公司绩效普遍偏高、东西空间差异明显的结论[3]。潘永明等对环保公司的融资效率进行研究,发现纯技术效率更大地降低了公司的融资效率[4]。王韵等关注了环保公司的成长性,认为公司应注重增强核心竞争力,重点关注前期资金投入[5]。由此可见,学界对我国环保类上市公司进行了多方位研究,但关于财务绩效方面的指标构建存在争议,实证研究较少。

财务绩效一直是财务管理研究领域的热点话题之一,学者从不同角度出发,建立的财务绩效评价体系和模型也存在差异。1919年美国杜邦公司建立了以净资产收益率ROE为核心的杜邦分析体系,得到了诸多业界学者的认可和运用,江其玟与褚扬在衡量医药行业公司财务绩效时使用了ROE这一指标[6]。随着市场投资者对公司价值关注度的提高,出现了EVA(经济增加值)这一重要指标,它能更为全面系统地評价公司真实的财务绩效。但在评价公司财务绩效时,仅使用ROE、EVA此类指标太过单一,因此,我国学者倾向于在构建财务指标体系和绩效模型的基础上进行实证研究。目前主流的量化评价方法主要有层次分析法、模糊综合评价法、因子分析法、沃尔评分法、DEA及TOPSIS 法等。李正伟基于沃尔评分法视角改进了电子商务公司财务评价体系[7],王巧霞利用因子分析法对我国上市商业银行财务绩效进行了评价研究[8],朱和平及王佳佳运用TOPSIS模型检验了无锡制造业上市公司的发展能力[9]。从以上相关研究来看,研究者选取指标时存在主观判断,运用评价模型时也存在固有局限性,这在很大程度上影响了结果的客观性,因而,组合评价方法成为当下财务绩效研究的趋势。DEA在消除量纲、赋权客观等方面具有明显优势,有研究证明DEA模型比较适合小样本的研究,并且评价的效率前沿有良好的稳健性[10]。但是DEA模型通常要求决策单元的个数要大于投入产出指标个数之和的两倍,而 PCA法能够得出包含大量指标信息的少数主因子,可以有效解决DEA模型的指标选取问题。于是,有多位学者提出将DEA模型与PCA法结合(DEA-PCA模型),发挥两者的优势以尽可能提高数据分析的准确性,并将这一方法在多个行业分析中加以应用[11-14]。鉴于此,本文基于PCA-DEA模型对我国环保类上市公司财务绩效进行分析,以弥补已有文献的不足,也为环保类上市公司提升绩效和持续健康发展提供借鉴。

二、样本选择与指标体系构建

(一)样本选择

根据证监会2012版行业分类,以生态保护和环境治理业(以下简称“环保业”)在深沪两市上市的公司为样本,剔除数据不全的绿色动力(601330),最终选取了32家环保类上市公司。鉴于年报与月报、季报相比,内容更为翔实,且经审计具备良好的可信度,故以年报数据为基础进行评价,因2018年的环保类上市公司的年报尚未公布,故本文的数据收集时段为2017年,数据来源于国泰安(CSMAR)数据库。

(二)指标选取

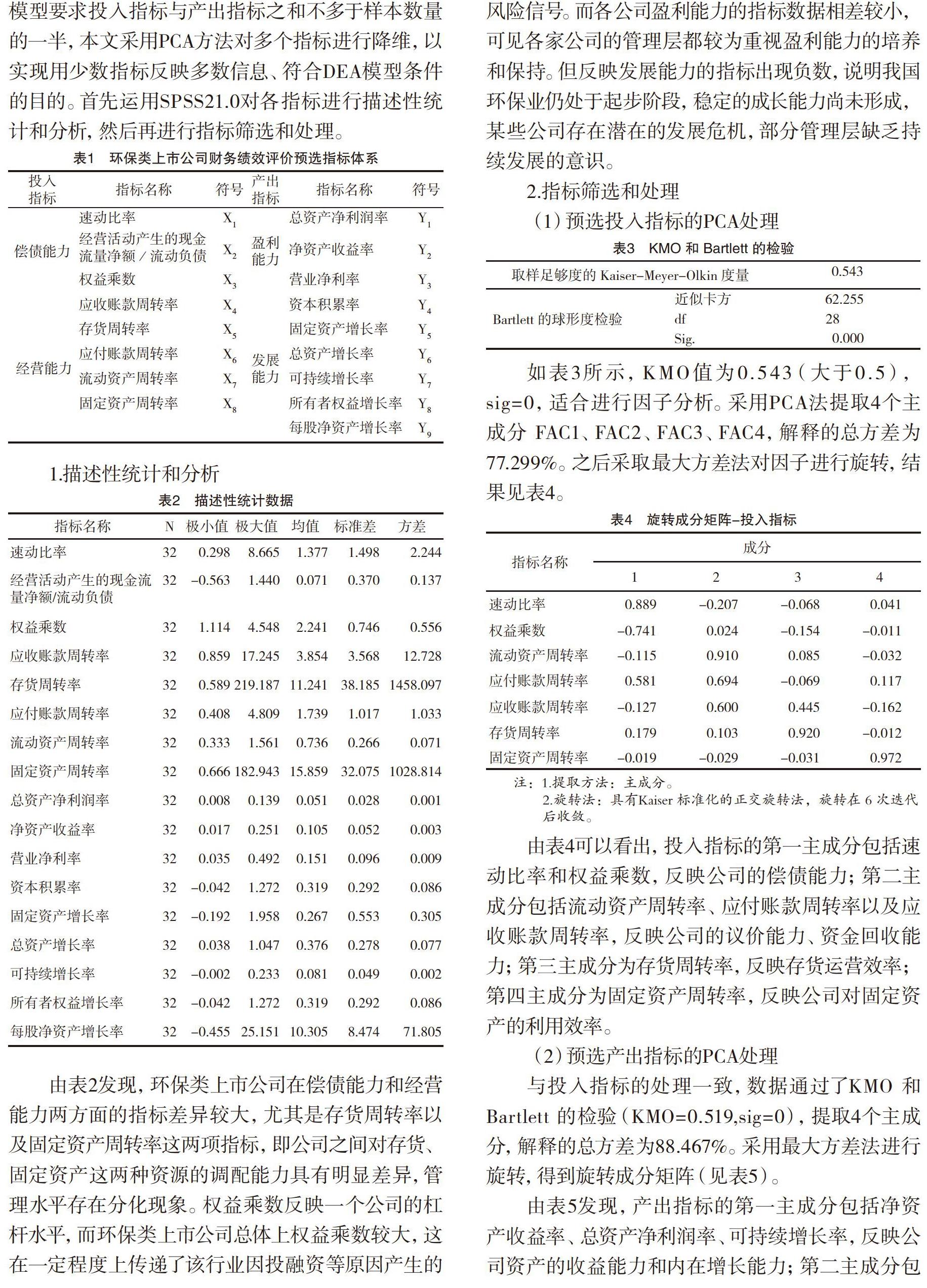

2002年财政部发布的《企业绩效评价细则(修订)》,要求从偿债能力、经营能力、盈利能力以及发展能力四个维度对非金融公司的财务绩效进行评价。本文以此为基础,并借鉴以往研究加以修正,最终选取了17个指标。其中,偿债能力反映公司对各种债务的清偿承受能力和债务风险水平,经营能力反映公司在资产运营、战略决策等方面的管理能力,盈利能力则代表其赚取利润的水平,是公司资本/资金增值能力的重要评价维度,发展能力反映公司在资本积累、资产增长率等方面的持续发展能力。根据指标的不同性质和环保行业的特点,本文以偿债能力和经营能力作为投入指标,代表环保类上市公司为维持正常运营所投入的资金设备和机会成本,以盈利能力和发展能力作为产出指标,代表环保类上市公司的盈利产出回报和增长发展潜力。具体预选指标见表1。

(三)基于PCA的指标筛选

基于全面、系统、科学的原则,本文选取了表1中的17项指标,但为避免因各指标之间的相关性所导致的财务信息重复反映的问题,并且考虑到DEA模型要求投入指标与产出指标之和不多于样本数量的一半,本文采用PCA方法对多个指标进行降维,以实现用少数指标反映多数信息、符合DEA模型条件的目的。首先运用SPSS21.0对各指标进行描述性统计和分析,然后再进行指标筛选和处理。

由表2发现,环保类上市公司在偿债能力和经营能力两方面的指标差异较大,尤其是存货周转率以及固定资产周转率这两项指标,即公司之间对存货、固定资产这两种资源的调配能力具有明显差异,管理水平存在分化现象。权益乘数反映一个公司的杠杆水平,而环保类上市公司总体上权益乘数较大,这在一定程度上传递了该行业因投融资等原因产生的风险信号。而各公司盈利能力的指标数据相差较小,可见各家公司的管理层都较为重视盈利能力的培养和保持。但反映发展能力的指标出现负数,说明我国环保业仍处于起步阶段,稳定的成长能力尚未形成,某些公司存在潜在的发展危机,部分管理层缺乏持续发展的意识。

2.指标筛选和处理

(1)预选投入指标的PCA处理

如表3所示,KMO值为0.543(大于0.5),sig=0,适合进行因子分析。采用PCA法提取4个主成分 FAC1、FAC2、FAC3、FAC4,解释的总方差为77.299%。之后采取最大方差法对因子进行旋转,结果见表4。

由表4可以看出,投入指标的第一主成分包括速动比率和权益乘数,反映公司的偿债能力;第二主成分包括流动资产周转率、应付账款周转率以及应收账款周转率,反映公司的议价能力、资金回收能力;第三主成分为存货周转率,反映存货运营效率;第四主成分为固定资产周转率,反映公司对固定资产的利用效率。

(2)预选产出指标的PCA处理

与投入指标的处理一致,数据通过了KMO 和 Bartlett 的检验(KMO=0.519,sig=0),提取4个主成分,解释的总方差为88.467%。采用最大方差法进行旋转,得到旋转成分矩阵(见表5)。

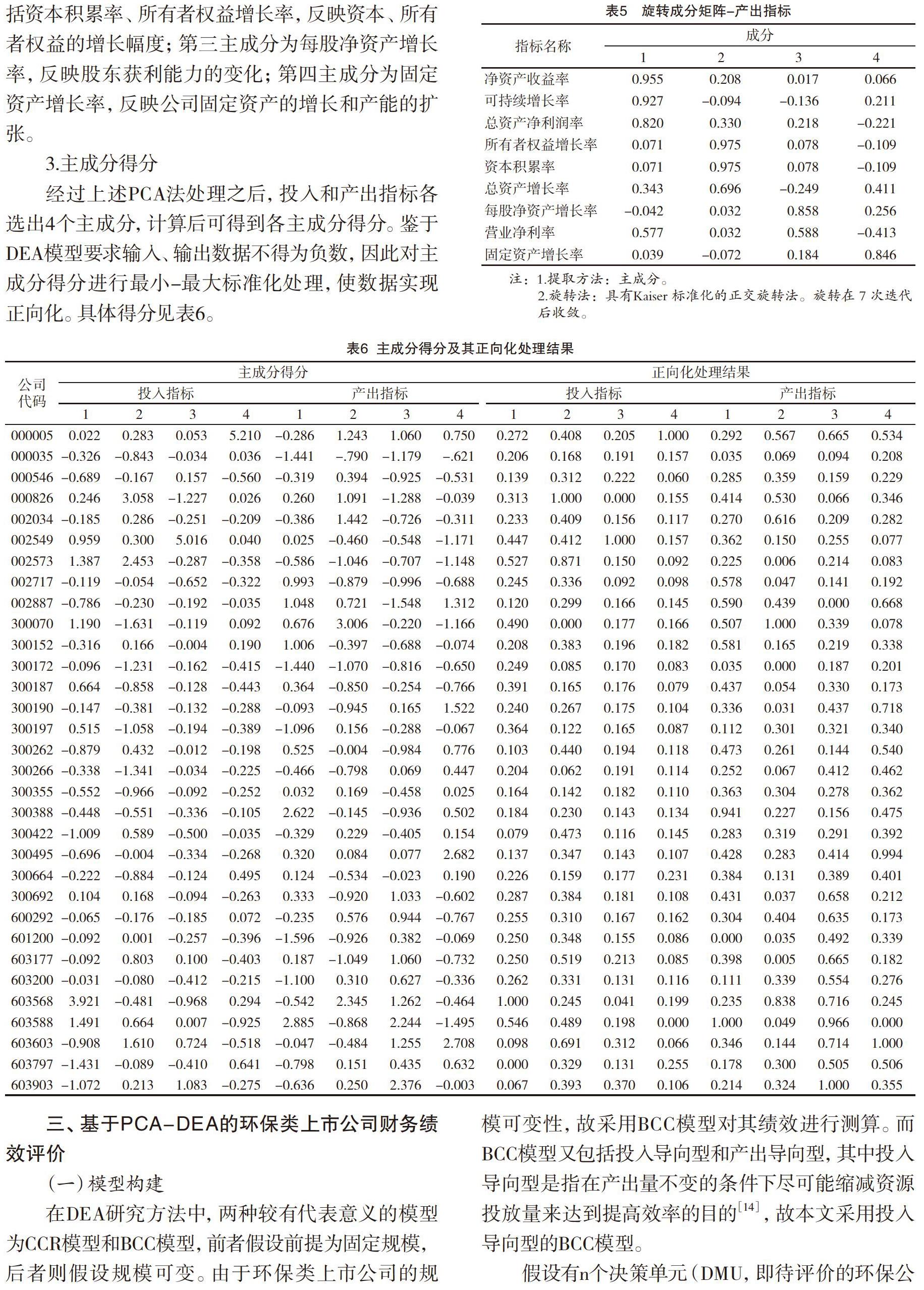

由表5发现,产出指标的第一主成分包括净资产收益率、总资产净利润率、可持续增长率,反映公司资产的收益能力和内在增长能力;第二主成分包括资本积累率、所有者权益增长率,反映资本、所有者权益的增长幅度;第三主成分为每股净资产增长率,反映股东获利能力的变化;第四主成分为固定资产增长率,反映公司固定资产的增长和产能的扩张。

第三,树立战略发展眼光,加快技术创新。当下我国环保类上市公司规模收益递增的占比较高,显示其发展是稳中向好的,有着巨大成长潜力,但其持续发展的意识淡薄,管理水平不能适应市场要求。因此,环保类上市公司应积极借鉴国内外先进管理理念,树立战略发展的眼光,依托政府政策扶持,灵活调整发展战略,积极开发市场潜力。依靠引进先进技术会给公司带来巨大的运营成本,仅凭借舶来技术是远远不够的,环保类上市公司应积极提高内生技术水平,与科研院所进行产学研合作,加快新能源和节能环保技术的研发,培育以创新为核心的竞争优势。

[参考文献]

李树,陈刚.中国环保产业发展与经济增长效率—基于TFP视角的实证检验[J].经济管理,2011(12):27-33.

薛婕,周景博,丁凯,李宝娟.论环保产业绩效评估框架与指标体系构建[J].环境污染与防治,2013,35(11):88-92.

齐君,赵四东,杨永春,李伟伟.基于DEA和Malmquist指数的中国环保绩效测度及其时空变化[J].兰州大学学报(自然科学版),2012,48(3):34-45.

潘永明,喻琦然,朱茂东.我国环保产业融资效率评价及影响因素研究[J].华东经济管理,2016,30(2):77-83.

王韵,魏雅腾.我国环保类上市公司的成长性评价[J].中国证券期货,2012(10):35.

江其玟,褚扬.上市公司内部控制对财务绩效的影响机理—基于医药行业的数据[J].财会通讯,2018(32):41-46.

李正伟.沃尔评分法视角下电子商务公司经营绩效评价分析[J].商业经济研究,2017(23):96-98.

王巧霞.我国上市商业银行财务绩效评价研究—基于25家上市商业银行财务数据的实证分析[J].会计之友,2018(10):64-67.

朱和平,郭佳佳.基于TOPSIS方法的财务绩效发展评价研究—以无锡制造业上市公司为样本[J].会计之友,2017(12):57-63.

Seiford L M, Thrall R M. Recent developments in DEA: the mathematical programming approach to frontier analysis [J]. Journal of Economics,1990(46): 7-38.

王婧.基于PCA-DEA的金融公司财务绩效评价研究[J].金融理论与实践,2017(7):104-109.

石学刚,许诚.基于PCA-DEA法的区域电子商务生态系统评价[J].商业经济研究,2018(13):87-90.

王敏,张晓平.基于PCA-DEA模型的中国省际生态效率研究[J].中国科学院大学学報,2015,32(4):520-527.

程晓娟,韩庆兰,全春光.基于PCA-DEA组合模型的中国煤炭产业生态效率研究[J].资源科学,2013,35(6):1292-1299.

[责任编辑 张桂霞]