商誉地雷隐忧

2019-11-16刘增禄

刘增禄

·编者按·

近年来,高溢价并购重组的火爆带来相关公司商誉大幅攀升,特别是2014年国务院印发文件支持企业兼并重组后,上市公司高溢价并购现象更为突出,然而在并购事件持续增长下,2018年上市公司商誉大面积爆雷一事却如当头棒喝,直接将很多公司打回原形,商誉巨额减值导致的业绩巨亏让很多上市公司股价暴跌,一幕幕血淋淋的教训让人记忆犹新。时间仅过去几个季度,近期又有多家公司公告称,商誉存在大幅减值风险。在目前市场商誉总规模超过万亿、经济景气度偏弱的大环境下,上市公司商誉普遍性的大幅计提很可能再次上演。

上市公司三季报刚则落幕没有几日,亚太药业、精华制药等多家上市公司就公告称,拟计提数亿元商誉减值损失,这熟悉的一幕与上市公司2018年年报商誉“爆雷”时的情形何其相似,无不是先由几家公司出现商誉大额减值,再进而漫延到整个资本市场,引发上市公司大面积商誉“爆雷”。

目前来看,A股市场商誉总额在三季度末已经高达1.39万亿元,接近2018年三季度末的1.45万亿元历史高峰数据。在今年《关于修订〈上市公司重大资产重组管理办法〉的决定》的落地、经济景气度仍未见明显起色的大背景下,上市公司重组并购的加速必将会导致商誉总额持续增长,一旦被并购标的业绩不达标,则上市公司高企的商誉不排除有再次大幅减值的可能。

商誉减值高发地带:传媒、医药、计算机行业

传媒、医药、计算机行业近年来一直是并购重组喜欢扎堆的地带。2014年以来,仅传媒公司至今就完成了138起重大重组事件,而医药公司也有95起,计算机公司92起。

近年来,伴随着A股资本市场并购重组的逐渐活跃,上市公司整体商誉额不断放大。统计数据显示,2011年时,A股市场的商誉总额还仅有1416.07亿元,而到了5年后的2016年,A股商誉总额一举攻破万亿元大关,达到1.06万亿元。截至2018年三季度末,A股商誉总额进一步创出历史高点,2083家公司累计商誉总额高达1.45万亿元。而就在这一年,经济的持续不景气让很多上市公司因此前高溢价并购之事而商誉集体“爆雷”,1664.13亿元的商誉减值不仅让很多公司当期业绩大降、股价大跌,且也让市场的整体商誉总额下降至1.31万亿元。然而,商誉总额的这一降低也只是暂时的表象,最新数据显示,今年以来,上市公司整体商誉总额又重新逐季走高,由一季度末的1.33万亿爬升至三季度末的1.39万亿元,相当于三季度末拥有商誉的上市公司2.17万亿元合计利润的63.99%。

资料显示,自2014年3月国务院印发文件支持企业兼并重组以来,传媒、医药、计算机行业一直是企业并购喜欢扎堆的地带。仅传媒股自2014年以来至今已完成了138起重大重组事件,医药股为95起,计算机股为92起,三大行业并购次数远远超过了其他行业。

传媒股并购的活跃与2015年国家对文化传媒领域的发展与改革继续加码,使得文化产业迎来黄金期有关,当时有大量的上市公司把目光投向了影视题材。统计数据显示,2015年,传媒行业就因疯狂的并购带来了1042.46亿元商誉总额,一举超过此前在并购方面同样火爆的医药生物业,成为沪深两市28个申万大类行业中商誉额最高的板块,这一纪录持续了3年,直到2018年末传媒股出现大面积商誉“爆雷”,50.16亿元商誉减值才让其退位至榜眼。然而这一退步也是暂时的,因为从今年最新三季报数据来看,传媒股商誉总额再次荣登榜首,1615.34亿元商誉超过了医药股所拥有的1550.37亿元商誉。当然,商誉总额超过千亿元的还有计算机板块,三季度末也有1222.84亿元的商誉资产。

除了行业商誉居高不下,个股商誉资产居高不下的也不在少数,三季度未,有15家公司商誉超过了百亿,例如傳媒股万达电影,今年年初时的商誉总额还为95.23亿元,却因年内105.24亿元收购万达影视95.77%股权一事,让其商誉总额出现了大增,三季度末时,商誉总额提升至134.53亿元,这一数值占万达电影总资产的43.75%,占净资产比重的72.3%。万达影视业绩承诺方承诺,2018年、2019年、2020年及2021年净利润数分别不低于7.63亿元、8.88亿元、10.69亿元和12.74亿元。然而就目前来看,标的公司2018年虽已完成目标,但在合并完成后,以电影行业目前的景气度来看,被并购标的各项业务线能否如愿实现高速发展却是存在着很大悬念的,而一旦业绩不达标,则高企的商誉必将出现大幅减值。

计算机行业个股纳思达,因2016年以27亿美元收购了一家美国上市公司利盟国际100%股权,一次性即确认了187.72亿元的高额商誉,使得当年年末的商誉额达到了188.1亿元。虽然此后出售了软件业务ES资产包,使得公司商誉有所减少,但截至2019年三季度末,纳思达的商誉额仍高达131.95亿元,而目前公司的归母净利润只有7.04亿元。

在并购美国利盟国际之前,纳思达的主营业务是通用打印耗材、芯片及其他部件,通过并购利盟,算是打通了打印机产业链的上下游。从业绩表现看,纳思达在2016年完成并购后,2017年业绩曾一度实现暴增,当年9.49亿元的净利润额较2016年大幅增长了1454.51%。但这种暴增仅仅只是昙花一现,2018年度,公司经营业绩出现止步不前景象,报告期末公司的净利润仅同比微幅增长了0.14%。由此也反映出并购的标的在这一年中并未呈现出稳定的成长性。数据显示,美国利盟2018年实现营收171.75亿元,同比下滑0.97%;实现净利润3.67亿元,同比下滑65.41%,纳思达称美国利盟的营收下滑主要是因为剔除了ES软件业务,但实际上ES软件业务在美国利盟的业绩版图中地位并没有那么强,公司如此简单的解释实在难以服众。此外,值得注意的是,即使不算软件业务的影响,美国利盟的另一业务--打印机的销售也出现了下滑。资料显示,利盟打印机2018年销售数量为142万台,同比下降了4%,销售额则同比下降了约2%。若利盟未来仍旧无法实现较高的盈利,则纳思达高达百亿元的的商誉是令人担忧的。

年末商誉减值风险暗涌

三季度末,以商誉值占公司的净利润比重看,有1076家公司商誉额占公司净利润比重超过了50%,902家公司商誉额甚至超过净利润额。

统计数据显示,在拥有商誉的上市公司中,2018年度以亏损收官的256家公司全部存在商誉减值问题,其中多达235家公司年末的商誉减值额超过了当年三季度末的净利润额。以天神娱乐为例,2018年年报,该公司以巨亏71.51亿元成为当期A股市场的亏损王,其中仅商誉减值就减掉了40.6亿元,远远超过了该公司当年三季报的2.51亿元净利润。东方精工2018年三季度末的净利润额只有3.46亿元,当年年末却一次性计提了高达38.86亿元的商誉减值。仅从统计数据看,A股市场在2018年末共有45家上市公司商誉减值额超过了10亿元。

随着时间进入2019年11月中旬,居高难下的商誉额叠加当前经济景气度的明显偏弱,让投资者对年末上市公司资产减值预期再生担忧,特别是今年10月18日证监会最新发布了《关于修改上市公司重大资产重组管理办法的决定》,进一步确认了重大资产重组重新进入放松通道,如此情况预示着,在未来年度,上市公司并购将变得更加容易,数量也会有明显提升。基于此,无锡方万投资有限公司总经理陈绍霞认为,“今年年末甚至未来,A股公司商誉减值‘爆雷的隐忧是长期存在的。”

对于商誉风险问题,开源证券总裁助理兼研究所所长孙金钜认为,只要有并购事件,上市公司商誉总额就会持续增加,但商誉总额的增长并不代表商誉减值的风险也一定会随之增加,“2019年商誉减值风险主要集中在2016年进行的并购,但2016年的并购规模较2015年是有所下降的,且經过2018年商誉减值的超额释放后,预期今年年末上市公司出现商誉减值‘地雷的几率较2018年可能有所减少。”

对于孙金钜的乐观判断,《红周刊》记者梳理上市公司公告发现,在279家预告全年业绩且预计出现下滑或亏损的公司中,就有28家公司明确表示,将在年末进行商誉减值,或进行商誉减值测试。目前,2019年拟计提商誉减值准备最高的公司为亚太药业,今年三季报,公司账面净利润额虽然只有690.86万元,但10月30日公布的年报业绩预告表示,因子公司上海新高峰生物医药有限公司业绩大幅下降,公司年度拟计提商誉减值损失不超过6.7亿元,由此来看,公司全年净利润预计将出现6.5亿元~7.5亿元的巨大亏损。

回溯到2015年年末,亚太药业当时以现金9亿元收购了上海新高峰生物医药有限公司100%的股权,业务范围延伸至医药研发外包服务。超4倍的高溢价收购,让亚太药业新增了6.7亿元商誉。随着双方确定的前三年业绩承诺完成后,第四年即2018年,上海新高峰业绩承诺完成率仅有87.86%,但因四年累计完成率达101.71%,踩线完成承诺,使得亚太药业并未在2018年对其计提商誉减值准备。2019年以来,随着上海新高峰业绩的持续下滑,上半年标的公司营收和净利润分别下降了28.86%和51.5%,根据预估情况拟计提商誉减值损失不超过6.7亿元。

同样在最新年度业绩预告中给出了明确商誉减值预期值的还有精华制药,公司在业绩预告中表示,计划对收购南通东力企业管理有限公司形成的商誉计提3.85亿元的减值,因此,公司年末净利润预计将出现1.55亿元~2.25亿元的亏损。其实,精华制药年内预计提商誉减值已非近期首次提出,从10月底收官的三季报数据观察即可发现,在前两个季度持续盈利后,公司三季报净利润已出现了2.13亿元的亏损,也就是说,三季度期间,公司亏损了近3.42亿元,而早在10月15日公司发布的三季报业绩预告中,即表示对企业合并形成的商誉进行了减值测试,预计提商誉减值准备约3.85亿元。

在对南通东力企业的收购中,交易对方承诺,标的公司2015年度~2017年度扣非后净利润分别不低于5200万元、6240万元、7737.6万元,三年考核期实现的净利润之和不低于1.92亿元。然而,该公司在前两年完成业绩承诺后,2017年却失了约,3年内完成的实际业绩分别为5908.93万元、6417.85万元、5816.14万元。对于业绩未完成的原因,2017年报解释系市场竞争加剧,公司主导产品甲基肼毛利下降。但当年公司仅进行了4209.28万元的商誉减值,而到了今年,直接超过3亿元的减值准备将导致精华制药自上市以来首次陷入亏损的困局。

从上述两家公司二级市场走势来看,10月30日,亚太药业年度将进行商誉减值的业绩预告一经公布,股价当日即收出了跌停,至今累计跌幅已经接近20%。精华制药则是在10月15日三季报业绩预告公布后,股价接连下挫,目前累计跌幅已经超过了20%。

除了已经在业绩预告中明确提示了商誉减值风险的公司,以今年三季度末的数据统计,两市存在商誉的公司多达2136家,其中有326家公司商誉超过了10亿元。而从商誉占公司的净利润比重看,目前有1076家公司商誉额占公司净利润比重超过50%,902家公司商誉额甚至超过了净利润额,一旦这些高商誉公司此前并购的标的业绩不达预期,则上市公司出现商誉减值将不可避免,进而会导致当期利润的减少,影响股价正常表现。

看待并购重组不必过分妖魔化

不少并购重组的出发点是好的,交易价格过高,除了刻意抬高,还有很大一部分原因是与当时的市场环境有关。

上市公司进行并购重组,出发点应是为了获取优质资源,实现协同效应,提高整体效率并降低单位成本,以此增强公司核心竞争力。但对于目前A股市场的高溢价并购所带来的高商誉现象,陈绍霞认为,其中不乏有一些公司进行并购是受市值管理的逻辑驱动,在并购过程中,对并购标的公司行业动向甚至实际业绩情况并未做到充分了解,只是一味追求市场热点,最终为业绩承诺期满后的“爆雷”埋下了祸根。

“市场中确实存在一些高溢价的并购重组目的并不单纯,或为了市值管理,或为了未来减持,但对于并购重组,也不必过分妖魔化,还是有不少并购重组的出发点是好的。”相对于陈绍霞对上市公司并购目的的担忧,国联证券分析师张晓春在接受《红周刊》记者采访时表示,上市公司并购时交易价格过高,除了有刻意抬高因素外,还有很大一部分原因是与当时的市场环境有关,如2015年市场快速上涨就使得当时的资产价格就相对偏贵,因此,上市公司并购后商誉减值密集“爆雷”,背后的原因并不一定是并购资产出现了问题,而是在特殊的市场环境中,定价出现了偏差。

孙金钜也认为,正常的商誉减值并不可怕,在成熟的美国市场,其商誉的绝对额和商誉占净资产的比重也是远超过A股市场的。虽然A股2018年集中爆发的商誉“地雷”是引起当前市场众多担忧的主要原因,但其背后与2015年的市场环境有很大关系,如市场高位、估值高企、并购重组规模创新高等,而之后随着市场持续回调,之前过于乐观预估的公司业绩集体出现变脸,进而导致了业绩承诺结束后的首个年份,上市公司密集爆发减值风险。

对于如何减轻市场的高商誉风险,陈绍霞认为,遏制高商誉市值风险,关键在于从源头上进行规范,商誉市值来自于并购重组,尤其是跨界并购,因为上市公司对于跨行业资产缺少判断能力,而中介机构又不一定尽责调查,导致资产水分较多,“《上市公司重大资产重组管理办法》的出台是有利于上市公司增强持续经营能力的,可以把一些注了水的有毒资产拒之于门外”。陈绍霞进一步表示,对于上市公司来说,在主营业务缺乏增长动力时,不应盲目追捧热门概念导致资产标的高溢价,并最终形成高额商誉;在并购完成后,经营业绩也不应过度依赖并购对象,否则在被收购方业绩大变脸后,即将面对商誉减值的冲击。

那么投资者又该如何参与涉及并购重组的上市公司呢?对此,张晓春认为,最重要的就是要着重分析被并购的公司的质地如何,她表示,高价不是最主要的问题,如果资产本身质地好的话,高溢价也会通过时间逐渐被消化,比如美股可口可乐公司的商誉也很高,但也并未因此发生股灾。再有就是并购之后,上市公司对原来标的公司整合能力的强弱也是要经受考验的。对于已经完成并购的公司,张晓春表示,观察商誉额占公司凈利润或净资产的比重比公司的商誉绝对值更为重要,如果公司体量较小,即使商誉总额相对偏低,但超过了利润额后,一旦发生一次性减值,公司就会因此陷入“资不抵债”的困境。

孙金钜则表示,投资者可以选择没有进行外延并购的标的。而如果不幸踩中了商誉地雷,则要看是否已经在市场预期之内,如果市场对此已经预期充分,那么风险就不会太大,否则还是要以规避为主。比如,2018年已经大规模减值的公司在2019年继续减值的风险即会相对偏小,风险基本已经被大幅释放,或者尽量选择刚完成并购的公司,因为通常业绩承诺的第一年,完成度基本不会低于预期。

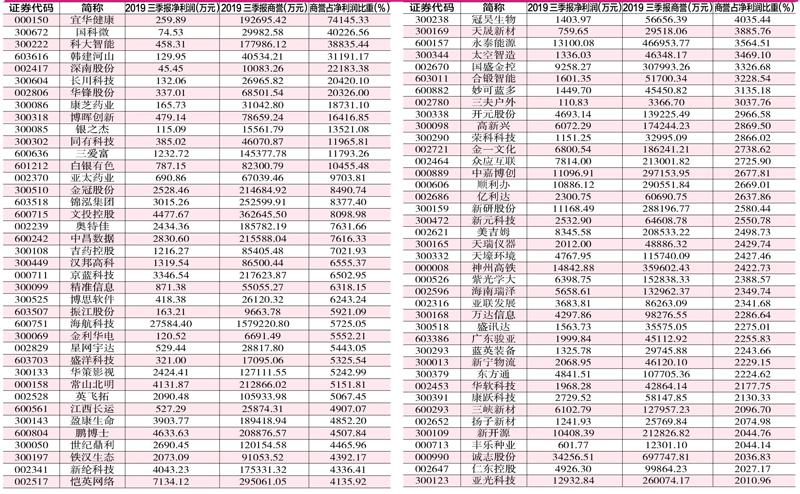

附表三季度末商誉占净利润比重超过2000%且2018年未进行过高额商誉减值的公司