医药制造业上市公司创新绩效的影响因素及机理研究

2019-11-15唐鑫鑫张瑞龙

唐鑫鑫 张瑞龙

一、引言

随着全球经济的稳步发展、人口总量的持续增长、老龄化程度的不断加剧、民众健康意识的不断增强、国家城市化建设的推进以及医疗保障体制的不断完善,全球药品市场呈持续增长趋势。随着医改的不断推进,中国的药品市场越来越大,有利于我国创新药物的研发以及药品市场发展的因素也越来越多。在当今医药行业快速发展伴随不断加剧的商业竞争的环境下,传统的创新模式早已不能适应企业创新的需,技术创新、制度创新、公司治理创新等高级禀赋要素已经成为企业创新必须关注的核心要素。

二、创新绩效影响因素分析

创新绩效的影响因素研究主要考虑传统要素和高级禀赋要素两个方面。传统要素方面,包括对资金、人力、土地等。高级禀赋方面,基于医药制造业上市公司的复杂环境,考虑到技术资本投入、公司治理、政府支持等因素。

传统要素方面,土地要素在企业信息披露中不独立列示,本文不予考虑。从传统角度分析实物资本的投入与人力资本的投入,其中实物资本投入用资本性支出与收入的比来计量。人力资本投入有用企业在医药创新板块聘请的研发人员数量。

高级禀赋要素方面,医药制造业的研发投入是创新的根本支撑,其直接影响创新的成效,是此次研究的重点;公司治理是一个较为宽泛的概念,笔者选取股权激励政策、社会资本、筹资政策、财务弹性、留存收益以及社会责任几个因素。企业规模也将作为控制变量被纳入研究范围内。

三、研究假设

基于以上对于创新大背景的现状及对创新绩效的影响的理论分析,本文从传统要素和高级禀赋要素两个方面对医药制造业的创新绩效提出如下的假设:

(1)医药制造业上市公司创新绩效与资金投入正相关

资金投入能满足企业发展对资金的需要、保证日常经营活动顺利进行,企业资本按投资资金的形式不同,可以分为货币资产投资、实物资产投资和无形资产投资等。采用在现金流量表中投资活动下的购建固定资产、无形资产和其他长期资产支付的现金作为资本性支出,与销售商品、提供劳务收到的现金之比来计量资金投入;

(2)医药制造业上市公司创新绩效与人力投入正相关

人力资本不仅能够提高企业生产效率与企业绩效,而且对技术创新的影响将越来越重要,有时甚至是决定性的。对于人力投入用研究研发人员数量来计量。

(3)医药制造业上市公司创新绩效与研发投入正相关

医药企业创新药研发难度大,投入高,成功的研发投入会给企业带来新产品,提高创新绩效。

(4)医药制造业上市公司创新绩效与企业高管持股数正相关

用高管持股数来衡量药企股权激励政策,高管人员作为企业的核心领头人物,他们的积极性也直接影响了企业的研发积极性,所以高管的持股数量对药企的创新绩效有一定的影响。

(5)医药制造业上市公司创新绩效与社会资本正相关

社会资本是指一个企业在社会结构占有关系网络当中所处的位置给他带来的实际存在的或潜在的资源的全部。这里仅选择企业供应链上下游之间的关系作为社会资本。

(6)医药制造业上市公司创新绩效与留存收益正相关

留存收益是指企业从利润中提取或形成的留存于企业的内部发展资金,是企业治理中的一项重要政策。

(7)医药制造业上市公司创新绩效与财务弹性正相关

财务弹性是指公司在不断适应经济环境变化的情况下动用闲置资金解决危机的能力,应对可能发生的或无法预见的紧急情况,以及把握未来投资机会的能力,是公司保留部分现金以应对内外环境的反应能力、适应程度及调整的余地。医药行业的日常运营研发工作对资金要求较高,而且在研发工作中的突发情况也难以预测,所以企业应该保留一部分现金来应对危机,保证创新活动的顺利进行,提高创新工作的效率。

(8)医药制造业上市公司创新绩效与筹资政策正相关

医药行业作为高技术产业需要较雄厚的资金实力作为后盾, 只有充足的资金储备才有较高的研发强度和技术创新能力。本文用长期借款的占比来衡量筹资政策。

(9)医药制造业上市公司创新绩效与政府支持正相关

国家鼓励创新、重点支持医药创新药研发,政府对医药制造业的支持无疑是让他们在创新研发的路上开通了快车道。政府在支持药企技术创新时通常采取政府补贴、税收优惠以及专利申请保护等一系列措施,政府补贴金额会加大企业的创新研发投入,增强企业持续发展的能力。

(10)医药制造业上市公司创新绩效与企业所承担的社会责任正相关

社会责任是指一个企业在享受权利的同时也应承担相应的义务,是追求对社会有利的长期目标的责任。如果一个公司承担了社会责任,注重产品质量、关注社会生态的保护、承担社会责任等,将会给企业价值带来一定程度的正向效应。

四、实证分析

2018 年221 家医药制造业上市公司的数据进行如下的筛选,得到了104 家公司作为样本。

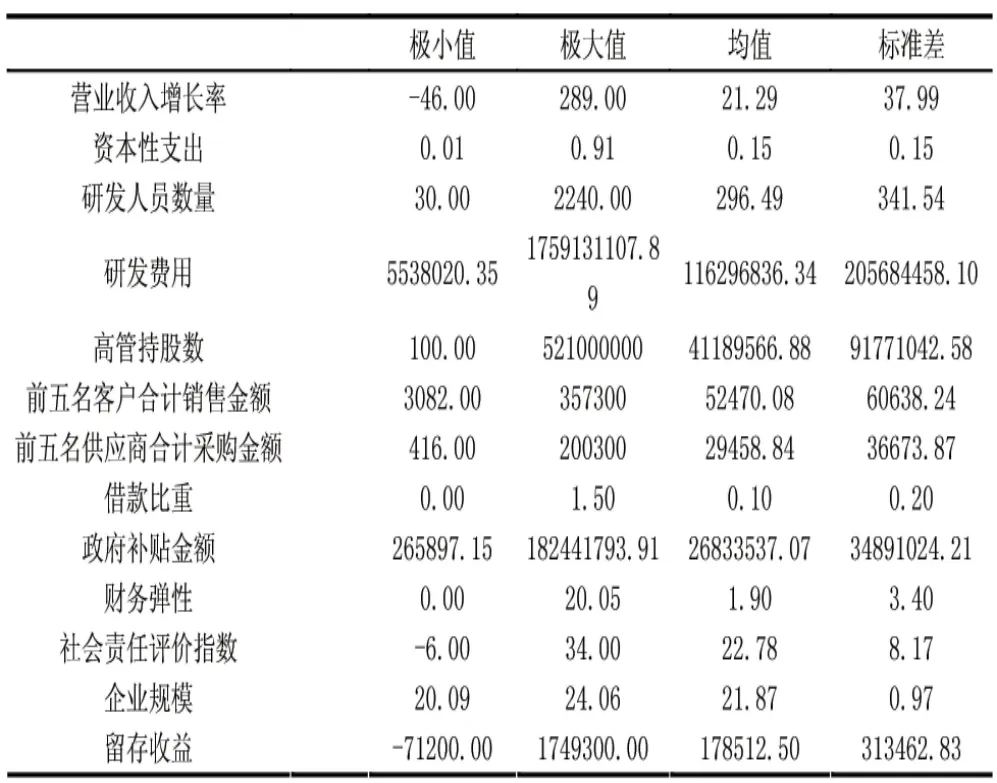

表1 描述性统计结果

本部分分别将资本投入、人力资本投入、研发费用、企业高管持股数、前五名客户合计销售金额、前五名供应商合计采购金额、借款比重、财务弹性、留存收益、政府补贴金额、社会责任评价指数、企业规模作为自变量,营业收入增长率作为因变量,据此可以构建以下模型:

本部分用SPSS22.0 软件,回归结果如下:

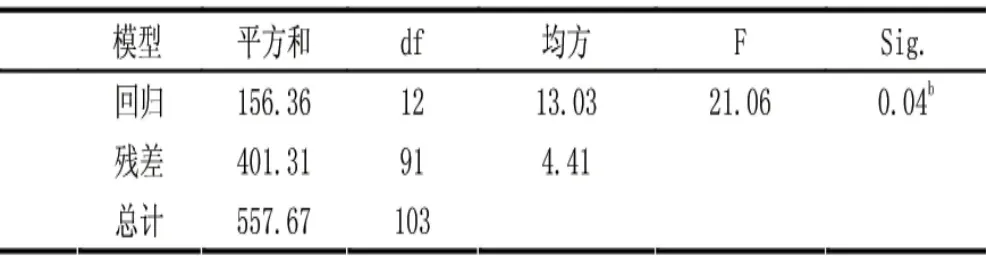

R2 作为检验回归方程与样本值拟合度的指标,R2 越大,表示回归方程与样本拟合得越好。本文的R2 为0.46,调整之后的R2 为0.42,表明本文假设的回归方程拟合度较好。

表2 模型汇总表

表3 方差分析表

通过P 值进行检验,本文的Sig 为0.04,通过了5%显著性水平检验,表明该回归模型在5%的水平下显著,该方程整体上自变量对因变量的影响是显著的,即该回归模型通过了F 检验。

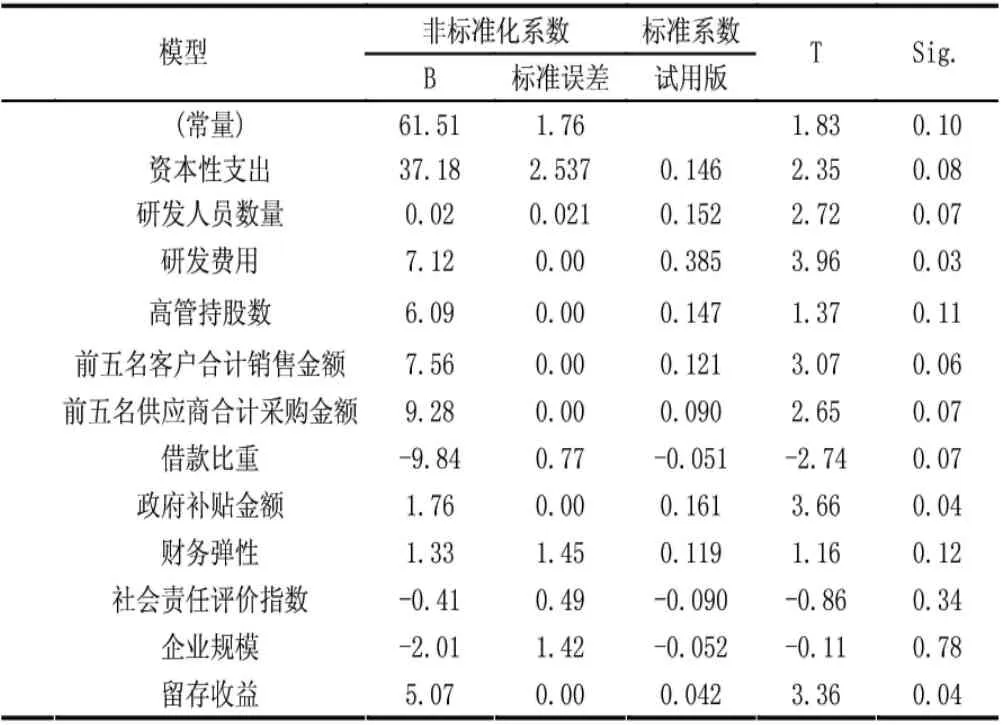

表4 偏相关系数表

回归结果表明,资本投入、人力的投入、研发费用、社会资本、高管持股数、财务弹性、留存收益和政府补贴金额与因变量都有一定的正相关性,借款比重、社会责任评价指数和企业规模因变量存在负相关关系。

显著性结果表明,资本投入、人力的投入、研发费用、社会资本、借款比重、政府补贴金额、留存收益对营业收入增长率有显著性影响;而高管持股数、财务弹性、社会责任评价指数、企业规模这几个指标对营业收入增长率无显著性影响关系。

五、结论

医药制造业上市公司创新绩效受企业内外部多种因素的影响较多,企业在分析各种要素投入的效率的基础上,做好资源分配,可以更加有效地提升创新效果。