国有企业人力资源预算管理的运行机制与效应

2019-11-14段哲哲

摘要:文章以A地区C民航国有企业为个案,利用“双层博弈”的分析框架,分析国有企业人力资源预算管理运行机制中“自上而下”和“自下而上”的博弈过程,讨论在双层博弈过程中不同政府部门与国企管理层决策考虑的因素及其对国企人力资源预算管理的影响。研究发现:存在“获胜集合”的情况下,“两低于”预算管理机制具有积极作用,部分解决了信息不对称情况下政府对国企监管难的问题;未来,随着国有企业与政府部门之间的“获胜集合”越来越小,“两低于”预算管理机制的负面作用可能凸显。

关键词:国企;人力资源预算管理;运行机制;双层博弈

中图分类号:F426.61文献标识码:A文章编号:2095-5103(2019)11-0053-(13)

Operation Mechanism and Effect of Human Resource Budget Management in Chinas State-Owned Enterprises

——A Case Study Based on the Two-level Game Theory

DUAN Zhezhe

Abstract:Taking the civil aviation state-owned enterprise C in A region as an example,this artide analyzes the“top-down”and“bottom-up”game processes in the operation mechanism of the human resources budget management in state-owned enterprises by referring to the analysis framework of“two-level game”.It discusses the factors of different government departments and state-owned enterprise managers decision-making considerations in two-level game and their impact on human resource budget of state-owned enterprises.Its found that under the circumstance of“win-sets”,the“two below”budget control mechanism has a positive effect,partially solving the problem of the difficulty of the government supervision on state-owned enterprises under the condition of information asymmetry.In the future,the“win-sets”between the state-owned enterprises and government departments are getting smaller and smaller,and the negative effects of budget control mechanism may be highlighted.

Key words:state-owned enterprises;human resource budget management;operation mechanism; two-level game

一、前言:问题提出

国企人力资源预算管理是指现有国资管理模式下,相关政府部门基于各自政策目标,通过设定规制、监督执行、直接谈判等方式对国有企业人员预算以及薪酬预算施加影响、管理国有企业人力资源预算结果的过程。“国资委-国有企业”两级财务预算管理模式(简称“两级”模式)始于2000年出台的《国有大中型企业建立现代企业制度和加强企业管理的基本规范(试行)》;2007年出台的《中央企业财务预算管理暂行办法》对央企建立财务预算管理制度并实行全面财务预算管理提出强制要求,各央企开始全面实施财务预算管理制度;各地方国资管理部门参考这种机制对地方国企进行管理。国企人力资源预算属于财务预算管理体系的一部分,当前各类国企人力资源薪酬预算管理指导原则为“两低于”:企业工资总额的增长幅度低于经济效益(利润)增长幅度;职工实际平均工资增长幅度低于劳动生产率增长幅度,其中经济效益的增长幅度主要指企业净利润的增长幅度(简称为“两低于”模式或“双控”模式)。

十八届三中全会决议明确国有企业管理从管人管事管资产转向管资本为主,强化国有企业市场主体地位[1],以“管人事”内容为特点的国企人力资源预算管理体系未来或发生变化。因此,需要剖析国企人力资源预算管理运行机制。然而现有研究一方面缺乏经验证据,多为理论推导,不能反映国企内部运作,提出的公共政策缺乏循政基础(Evidence-based);另一方面缺乏跨部門研究,仅仅研究国资管理部门对国有企业的约束。基于此,本文选取了A地区C民航国有企业进行个案研究,讨论国企人力资源预算管理微观运作机制。A地区是我国最早实行“两低于”模式的地区,C企业则是该地区最早实施该制度的国有企业;分析该企业人力资源预算管理运行机制,可以为下一步国企改革提供经验证据。

二、文献回顾与借鉴理论

目前对国企人力资源预算管理的研究主要有两个取向:传统委托代理理论为代表的理论推导,公共政策层面的国企薪酬总额管理机制描述。

(一)委托代理理论

经典的委托代理理论由阿道夫·伯利和加德纳·米恩斯于1932年提出[2];现代意义的委托代理关系的概念最早由Rose在1973年提出,他认为:“如果当事人双方,存在代理人代表委托人一方的利益行使某些具有决策权的行为时,代理关系就随之产生了。”[3]委托代理理论认为,由于委托人和代理人之间存在“目标并不完全一致;信息不对称;责任不对称”[4],便很可能导致代理人在没有合理有效的制度安排下最终损害委托人的利益,造成了“代理成本”。国企面临多层委托代理问题,林毅夫指出:“国有公司与私有公司在‘委托-代理的层次上没有实质性差别,从信息流动与监督的角度看,多层‘委托-代理关系与私有企业内部科层制度中的多个阶层的情况十分相近。”[5]

经过多轮国企改革,尽管国资委国有企业的管理权限非常集中,“实际上隶属于各级政府的各种部门都不同程度地参与国有资产产权的管理,致使国有企业不同程度都存在多头管理问题”[6]。不同委托人目标冲突[7],国有企业人力资源预算管理过程中国有企业管理层面临多任务委托代理(Multitask Principal-agent)管理难题[8]。如果单一代理人接收到来自多个委托人相互冲突的偏好,代理人将面临困境;理论上有两种方法可以解决由此产生的混淆:委托人可以协调解决委托人之间的问题,也可以让代理人优先考虑委托人各自偏好。从委托人的角度来看,后一种策略充满了问题,因为代理人可能会对主要委托人作出回应,而忽视其他委托人的偏好。为了提供一个统一的信号,国有企业的多个委托人需要先解决他们自己的集体行动问题,然后向代理人提供一致性的指示。其中一位委托人可能担任领导委托人角色(或由他人指定),其他委托人可以跟随主要委托人向代理人提供指示。如果没有这种机制,代理人作为一个集体将会遭受代理损失[9]。学者们认为委托人通过国有企业薪酬总额预算制度可以让代理人能够及时披露内部信息,减少委托人与代理人之间的信息不对称情形,从而可以让“各层次代理人的目标协调一致,有效地降低各层代理成本,提高企业整体的管理效率,实现企业价值最大化”[10];也可以健全完善国家预算体系[11]。总体而言,不管是委托代理、多层委托代理以及多任务委托代理理论研究对象局限在政府部门与国企互动,对外部压力如何影响企业内部运作缺少关注。

(二)薪酬总额管理

学界对国有企业薪酬总额管理有两种研究路径:第一,政府干预派的学者认为薪酬总额管理是遏制垄断国企高收入的方式,是国家宏观调控制度之一[12]。中央企业薪酬总额管理制度始于2008年国有企业改革实践,民航国有企业属于第一批试点单位;2010年颁布的《中央企业工资总额预算管理暂行办法》在央企全面实施薪酬总额管理机制;地方国有资产管理部门也纷纷效仿,颁布地方层面的国有企业薪酬总额管理办法。薪酬总额管理研究集中在现有管理步骤、作用及弊端:杨小敏从企业的角度对工资总额的预算管理的内容、步骤以及在操作中应该注意的问题进行论述[13];王一农从国资监管机构的视角出发,分析了四川国有企业工资总额预算管理的提出、实施和受限,分级、分类、分层级的管理方式[14];贾理奇与廖辉分析了国有企业人工成本调控管理的现状及问题,在剖析国有企业特征和国家对国有企业工资总额管理政策导向的基础上,针对出现的问题提出了解决思路[15];高建设对中航工业进行的工资总额预算管理模型进行了利弊分析,认为工资总额管理在提升人力资源使用效率、提高综合经济效率、调整内部分配结构与秩序方面以及强化企业内部管理方面有积极作用,而在员工收入增长预期、人员结构以及企业积极性方面有消极影响[16]。总体而言,他们普遍支持对国企薪酬总额进行管制,支持“法国政府限制国有垄断企业‘双高的手段……缩小了行业间的收入差距……我们应该借鉴西方发达国家管理国企工资福利的经验,形成中国版本的工资总额预算管理模式”[17]。

第二,市场派学者从理论上批评工资总额管理的缺陷,认为是垄断与腐败造成了国有企业高工资,解决的良方应该进一步推行公司治理改革[18]。他们认为:薪酬总额国企工资总额决定机制仍保留着行政手段的色彩,形成了国企职工工资的“半市场化状态”[19];由于工资总额的限制和现有职工工资水平的提高,国有企业不愿增加新的雇员,这可能是2002年以后国企就业总额在城镇就业总额中比重下降与垄断企业高工资导致职工工资收入差距扩大的主要原因[20];国企职工工资总额的刚性特征对国企要素错配和效率损失的影响[21]。

总体而言,这些研究对象都是国资管理部门,而实际上民航国有企业管理团队作为代理人编制人力资源预算时面临国资管理部门、人力资源与社会保障部门以及民航总局等三个委托人的“共同代理”的问题。国有企业经营团队在编制人力资源预算时除了要应对外部政府部门的制约,也面临了下属公司内部博弈的挑战,以往的文献对内部的博弈关注不够。基于此,本研究提出了新的研究视角:双层博弈,将共同代理与内部博弈纳入统一分析框架。

(三)研究新视角:双层博弈(Two-level Game)

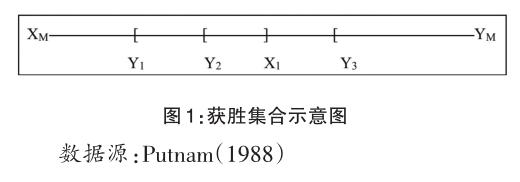

本文在现有理论的基础上,采取美国哈佛大学政治学教授Putnam在1988年提出的“双层博弈”分析框架。该框架主要用于分析国际谈判中国际政治与国内政治的互动[22]。双层博弈理论假定首要的谈判者同时在国际和国内两个层次上进行互相关联的博弈,出于解释的目的将国际谈判简化为国际谈判和国内批准两个阶段。以图1为例,在国际层面,X、Y分别代表二个谈判国家,且假定两国之间的談判于一种“零和赛局”(Zero-sum Game)的模式,双方的最大利益介于XM与YM之间,其中一方所得即为另一方所失,而在XM与YM之间的区域为两国谈判的议价区间,X1与Y1代表两国国内人民所能接受的最低谈判底线。因此,两国之间的谈判结果若能介于X1与Y1之间,则表示谈判结果为双方人民所接受,惟假设Y国为了本国利益而设定谈判议价区至Y2,且能为X国所接受,则Y1至Y2范围内的谈判利益为Y国所得;Y3则可视为Y国设定议价区,此时Y3与X1间毫无交集,极有可能导致谈判破裂局面。因此,“获胜集合”是动态的变化,它须视本国谈判代表在进行谈判时,各自拥有谈判底线与影响[23]。

民航国有企业人力资源预算管理机制存在类似的过程:一方面,存在两个层面的博弈,国有企业(集团)经营管理团队作为代理人与民航总局、地方国资委及人力资源社会保障部门等多个委托人的博弈;国有企业(集团)公司与下属各个单位存在编制与薪酬预算的博弈。另一方面,民航国有企业人力资源预算管理受到外部的民航国有企业规制的制约,还受到下属公司保障能力制约。

三、民航国有企业人力资源预算管理运行机制——多目标双层博弈模型

国企高管代表政府管理企业,他们的行为方式体现着各级政府的意志;国企高管比照公务员的规则进行升迁、奖惩和调动;对这种现象,学界将其定义为国企高管的“政府化”[24]。这种模式同样适用于国内民航国有企业,管理层在人力资源预算管理受到劳动部门、民航总局以及国资管理部门的多重影响。

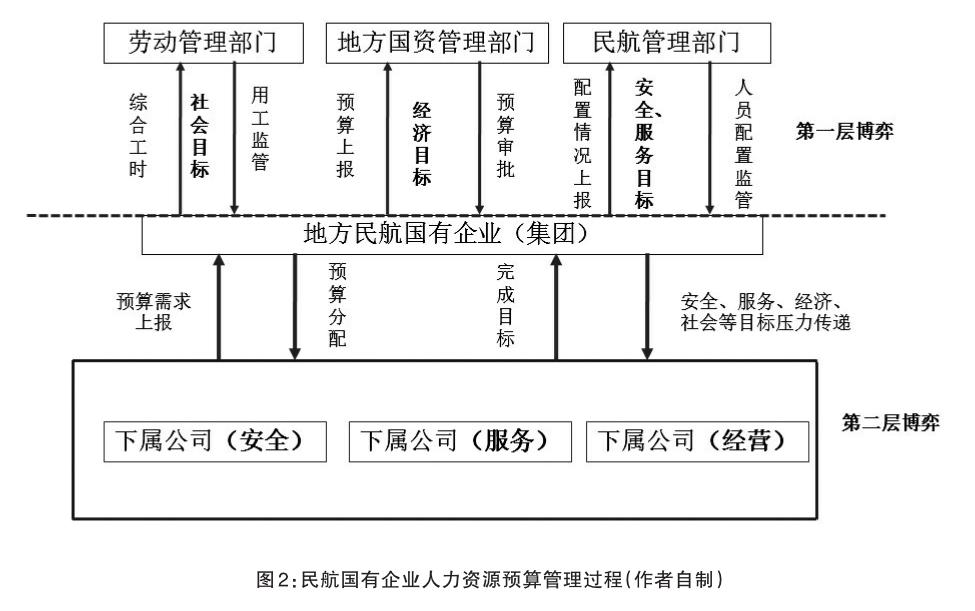

如图2所示,民航国有企业人力资源预算管理运作机制存在两个“自上而下”与“自下而上”的过程:一方面,多重目标“自上而下”传递给各下属公司及其完成目标情况“自下而上”回馈的过程。另一方面,不同政府部门的目标会对民航国有企业人力资源预算编制及结果造成直接影响,从而形成了人力资源预算“制定-上报-批准”的“自下而上”过程,以及在总的预算形成后“确定-分配-实施”的“自上而下”过程。

(一)“第一层博弈”(“外部博弈”)——民航国有企业(集团)VS国资委

第一层博弈主要是民航国有企业(集团)与国资委之间,博弈主要内容是薪酬总额、人均薪酬以及人员编制总数。尽管民航国有企业(集团)与国资委之间存在隶属关系,但是国企还面临劳动管理部门以及民航管理部门设定的社会目标、安全服务目标的压力。因此,民航国有企业(集团)往往借助于其他部门的权威以及信息不对称的优势与国资委进行预算博弈。

1.外部限制及博弈主体

第一,以各级国资委为代表的国资管理部门,他们以国有资产保值增值为核心目标,主要通过“两低于”模式实现。国资委除了促进国资增值之外还有国企增效、职工增收的目标,在“两低于”原则之外还有效益优先、兼顾公平的原则。地方国资委的这一模式在早期确实调节了行业收入差距,长期则存在僵化与目标异化:“国资管理部门,国资委履行出资人职责,其主体性质必然异化为追求自身利益的经济实体国资委为体现其经营能力和业绩,片面追求盈利,很难正确处理国有资产经济效益和社会效益之间关系”[25]。事实上,“两低于”模式过度强调效率与利润挂钩,而较少考虑民航行业特殊性,C企业所在行业收入与利润存在周期性亏损规律:当企业客货吞吐量超过现有规模的承载能力时,企业就必须扩大自身规模即进行改建和扩建;改、扩建后,企业总成本费用会出现跨越式的上升,而企业的总收入并不会同比例地增长,企业此时会出现亏损;当企业的客货吞吐量随着改、扩建提高而上升后,机场又会进入下一个盈利阶段;当机场规模无法满足客货吞吐量的要求后,则企业需要继续进行改、扩建,从而形成“盈利-扩建-亏损-盈利”周期规律。

现有的管理模式下,出现亏损则意味着民航C企业在某一时期在薪酬总额以及平均薪酬方面的不增长,但是民航国有企业的业务量却不断上升带来实际人员预算需求不断上升。C企业管理层面临业绩考核压力在人力资源管理策略方面有三个选择:第一,延长在岗员工总工时;第二,增加非合同制员工的用工数量;第三,提高在岗员工作业效率。策略三意味投入技术、创新以及资金,投入周期长,难度系数大,短期内大额资金投入会影响当期C管理团队的经营业绩;而这一地区国资管理部门对国有企业经营考核指标进一步强化了短期经济利益的目标并与国有企业经营团队的薪酬挂钩(该地区国有企业经营团队考核指标一共120分,利润总额指标40分,净资产收益率指标50分,经济增加值指标20分,分类指标10分①)。理性的、有任期限制的C企业管理层较少愿意采用第三种方案,而普遍采用前两种方案。C企业管理层关注短期产出,并进一步路径依赖[26],从而造成C企业在岗员工的年在岗总工时不断攀升,外包、实习生以及劳务派遣员工人数占总用工的比例不断攀升。

第二,民航运行安全以及民航服务质量是民航总局(业务管理部门)的主要目标,侧重安全目标,要求民航企业的人员预算增加比例等于或高于业务量增长。民航总局将安全与服务目标的压力传导给各民航国有企业,较少考虑企业用工成本,试图让民航国有企业人员配置相对宽松,保持较高的安保水平;还要求民航国企积极应对公众期待作出服务承诺,提高服务水平,民航国企面临提高人员编制总数的压力。民航总局主要控制手段是制定不同岗位的人员配置标准,并且监督实施,民航总局1994年制定实施一系列标准:《民航运输航空空勤人员定额定员》《民用航空器维修人员定员》《民用航空运输服务人员定额定员》《民用航空机场旅客服务人员定员》《民用航空机场保障设施人员定额定员》等九项标准。受到“9.11”事件影响,国内民航业对保障安全日益重视,在2002年制定实施《民用航空安全检查人员定额定员》,并于2011年修订了这一标准,发布了《关于印发<民用航空安全检查人员定员定额(试行)>的通知》(民航發〔2011〕65号),以及2014年2月在试点基础上考虑民航企业的运行成本实施了《民用航空运输机场航空器区域监护管理规定》。除了制定标准外,民航总局每年定期对各机场进行“安保检查”,核实安保相关岗位(包括安检与护卫岗位)人员配置情况进行奖惩,影响了C企业管理层年底考核绩效。

随着民众对服务质量要求的提升,民航总局还制定了《民航旅客国内运输服务管理规定》,要求民航国有企业对社会公众进行服务承诺,这种服务承诺的标准往往高于基本服务的要求。如天津机场“对外服务承诺25条”中对“停车场、安检、办票、联检”等方面提出了服务时间承诺,如办票业务中“国内航班:95%的头等舱、公务舱旅客办理乘机手续排队及办理时间不超过5分钟;95%的经济舱旅客排队及办理时间不超过10分钟(春秋航空除外)”,均提高了现有保障服务标准。C企业基于相同的逻辑,与驻场单位共同推出了对外服务承诺“35条”,由于民航国有企业的业务增长均为自然增长,即使在标准不变的情况下,民航管理部门要求民航国有企业的人员预算增长比例也大致与业务增长比例同步。这些标准也成为民航国有企业(集团公司)向国资管理部门博弈增加薪酬预算总额的主要理由之一,是各下属公司与集团公司进行人员预算博弈的重要依据。

第三,劳动部门主要是指人力资源社保保障部门以及劳动监察、仲裁部门,他们追求劳动者权益、同工同酬、严格控制总工时等社会目标。劳动部门主要通过法律法规以及对法规的监督执行来确保目标的实现,对民航国有企业人力资源预算的限制主要体现在三个方面:

一是对不同用工结构在比例上进行限制。民航国有企业解决不断增长的用工需求与薪酬总额限制的矛盾,一度大量使用劳务派遣与实习生,该地区若干民航国有企业的用工比例中,劳务派遣与实习生之和超过50%。劳务派遣与实习生用工的滥用不仅仅表现在民航国企中,2009年人力资源和社会保障部有关负责人介绍,“劳动保障监察执法中发现,劳务派遣用工数量增加,一些用人单位规避用工责任和义务,滥用劳务派遣,同工不同酬等问题较多”,实习生主体则是打着“顶岗实习”的中专或职业学校的学生大军,他们从事着与工人完全相同的工作,却拿着可能低于正常的薪水[27]。近几年随着劳动者权益保护意识的提高,政府开始对滥用的形式进行规范。2014年3月1日实施的《劳务派遣暂行规定》第四条规定,“对用工单位应当严格控制劳务派遣用工数量,使用的被派遣劳动者数量不得超过其用工总量的10%”,2016年4月11日颁布的《职业学校学生实习管理规定》第九条规定,“实习单位应当合理确定顶岗实习学生占在岗人数的比例,顶岗实习学生的人数不超过实习单位在岗职工总数的10%,在具体岗位顶岗实习的学生人数不高于同类岗位在岗职工总人数的20%”。为了防止劳务派遣超过法律规定控制比例,C企业降低劳务派遣用工比例而提高实习生的用工比例①。

二是管理非劳动合同用工形式的薪酬水平。劳务派遣以及实习生用工与民航国有企业合同用工在薪酬上的差距是该企业大量使用劳务派遣与实习生的主要原因,现有规制要求劳务派遣员工与同岗位的合同制员工“同工同酬”,改变以往的“同工不同酬”所带来的社会矛盾。2016年《职业学校学生实习管理规定》对实习生工资进行了规范:“原则上不低于本单位相同岗位试用期工资标准的80%”。现有法律规则提高了两种用人方式成本,给C企业的薪酬总额提升带来压力。

三是规范在岗总工时,防止工时超标。如前所述,民航国有企业面对用工需求的压力,普遍使用另外管理手段来延长员工在岗时间。民航行业实行的是综合计算工时,在总工时上受到《中华人民共和国劳动法》第四十一条:“因特殊原因需要延长工作时间的,在保障劳动者身体健康的条件下延长工作时间每日不得超过三小时,但是每月不得超过三十六小时”的限制。民航总局为了保障民航行业航班保障存在间歇的特定,在1995年向当时的劳动部门函商后颁布了《关于印发民航实行不定时工作制和综合计算工时工作制暂行办法的通知》(民航人發〔1996〕81号),为目前民航国有企业进行在岗工时折算、让在岗月工时突破202小时提供了法律依据。

2.博弈过程——“获胜集合”的动态变化

博弈中不同委托人的追求目标存在差异:国有资产管理部门希望薪酬总额预算越少越好,人均薪酬越低越好,人员预算越少越好。民航管理部门则希望人员总数预算越多越好。劳动管理部门所追求的不同用工形式的比例需要合理,“同工同酬”,防止疲劳作业,人员预算总数、薪酬总额越多越好,人均薪酬越多越好。民航管理部门与劳动部门约束成为民航国有企业与国资委进行博弈的重要依据。

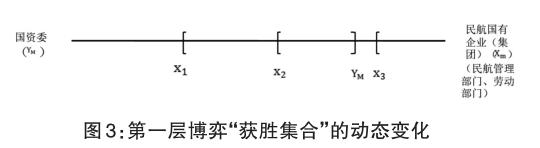

“两低于”模式解决了国资部门管理国有企业面临部分信息不对称的难题。民航行业既是高度垄断行业,也是高度管制行业,民航行业的各项收费都被高度管制,民航国企收入增长与业务量增长同比例增长,收入及利润的变化相对固定。国资管理部门作为委托人对代理人民航国有企业管理团队的努力程度以及劳动效率指标很难进行微观监管,但是通过“两低于”模式,每年谈判与重复博弈,可以促使国有企业管理层通过不同方式提升作业效率。以图3进行说明,博弈过程是长期重复博弈的过程:YM代表国资委谈判底线,是指基于国有资产保值增值的利润目标所设定的最多能给予C企业的年度薪酬总额。由于民航国有企业的业务量及利润增长率相对稳定,因此,我们假设国资委能够薪酬总额底线在图中相对位置不变(不同年份代表的薪酬总额的数字并不相同);Xm代表民航国有企业的底线,是指基于劳动部门(月在岗总工时最高202小时、不同用工身份比例及薪酬水平符合法律规定)、民航管理部门(在岗人员总数满足安全、服务标准)以及公司内部管理情况(公司整体作业效率)所设定的最少的年度薪酬总额。动态的博弈过程如下:

(1)早期“获胜集合”空间比较大,谈判容易达成

该地区“两低于”模式始于1995年《A市国有企业工资总额管理暂行办法》的规定;劳动部门对劳务派遣用工比例及薪酬在2014年之前并没有太多限制,2015年之前对实习生用工没有太多限制。因此,在1995年到2015年之间的时间内,C企业解决实际人员预算与业务量同比例增长、薪酬总额增长低于业务量增长比例的矛盾的方式是通过大量使用劳务派遣与实习生的方式,来保证现有在岗员工的薪酬水平。实际上,早期民航国有企业业务并不爆满,人员配置相对宽松,整体作业效率①非常低下,在岗平均总工时也普遍低于2000小时/年,该民航国有企业的国有企业薪酬总额实际底线为X1,与YM有比较大的交集,早期“获胜集合”(Win-Sets)的空间非常大,双方相对容易达成协议。

(2)近期矛盾上升,谈判成本非常高

由于实际人员预算与业务量同比例增长,薪酬总额增长低于业务量增长比例的矛盾长期存在,随着时间的推移,民航国有企业所有部门在岗工时不断攀升,不断接近劳动部门管理的底线(见表1)。C公司作业效率也普遍接近高位水平,达到65%。随着对劳务派遣员工与实习生用工薪酬水平的强制规定以及国资委“两低于”模式,C企业管理层为了业绩指标冻结了员工正常涨薪计划,从而出现了公司利润增长良好而员工薪酬不增长的情况。这一时期使得该民航国有企业的薪酬总额实际底线为X2,与YM有较小的交集,“获胜集合”(Win-Sets)的空间非常小,谈判的激烈程度会上升,这一时期甚至出现了公司董事长亲自参与国资委的薪酬谈判的情况。

数据来源:根据调研公司2012-2015年人力资源部门年报整理而成

(3)未来,不同政府部门目标出现冲突,民航国有企业陷入选择困境

比例差距的结构性矛盾让民航国有企业的薪酬总额实际底线为X3,与YM没有交集,不存在“获胜集合”(Win-Sets)。这一时期谈判的激烈程度会继续上升,理论上博弈无法达成协议。在现实中会出现两种情况:第一,公司经营业绩增长与员工激励不足。出现公司利润正常增长、员工薪酬还下降的情况,该企业员工薪酬竞争力不断下降,员工离职率攀升。甚至部分岗位出现用工荒,例如该企业的服务部门的装卸、客舱清洁等岗位均出现常年招聘、常年缺编、常年超时工作等情况;安保部门与服务部门的月在岗总工时在2020年左右也会达到240小时/月,达到劳动部门设定的在岗总工时上限②。第二,不同的目标出现冲突,民航国有企业可能出现违规违法的情况。C企业滥用民航人发〔1996〕81号文,进一步延长员工在岗总工时,安保部门、服务部门人员配置低于民航总局要求最低标准。

(二)“第二层博弈”(“内部博弈”)——民航国有企业(集团)VS各下属公司

第二层博弈的主体是民航国有企业(集团)与各下属公司(可以分为安保、服务及经营三类部门)。因此,C企业在与国资委博弈确定薪酬总额后,与下属公司博弈的重点在于分配薪酬总额,确定各下属公司的人员编制预算;如在第一层博弈中所提到公司的作业效率也是影响第一层博弈中(集团)公司底线的重要因素,公司整体的作业效率其实是第二层博弈的结果。从这个意义来讲,国有企业人力资源的“外部博弈”也受到“内部博弈”的制约。

1.内部制约

民航国有企业(集团):集团公司在与国资委博弈之前的博弈受到了外部监管主体的制约与内部下属公司作业效率的制约,民航国有企业需要平衡经济、安全及服务目标;与国资委博弈之后,确定了薪酬总额,C企业的制约因素是在现有的薪酬总额情况下,如何平衡服务与安全目标,以及人员在不同部门如何配置。

下属单位:在现有的监管体系之下,呈现出两类不同的选择倾向:第一,非政府管制定价类别的经营部门作为“利润中心”,每年都会设定利润指标,这些下属公司的人员编制主要随着市场业务情况的要求而变化,甚至为了完成利润指标延长员工在岗工时,延缓补充人员计划,如表1所示,经营部门在岗工时在2012年度就已经达到法定最高限度。第二,政府管制部门人员预算过度配置。民航行业作为高度管制行业,安保及服务业务的价格受到《民用机场收费改革实施方案》(中国民用航空总局中华人民共和国国家发展与改革委员会民航發〔2007〕159号)的规范,这两块业务基本属于亏损状态,且所需人力资源几乎占了C企业整体人员配置的2/3。民航总局颁布的人员配置标准也集中于这些部门,这些配置标准成为下属公司与(集团)公司进行博弈的重要因素。安全与服务部门不承担创造利润以及成本考核压力,承担了安全与服务考核任务,容易患上组织发展帕金森病,倾向于超过正常标准配置人员[28]。此外,民航总局对安保部门与服务部门的管理还存在差异,近几年对安保部门的监管更为严格。2011年颁布实施的《关于印发<民用航空安全检查人员定额定员(试行)的通知》(民航发〔2011〕65号)对安保岗位人员总数、通道通过平均人数、通道人员配置标准以及岗位资质等都有具体规定,纳入了民航总局日常监管活动中,民航总局利用行政手段与经济处罚手段让C企业在人员配置上遵守相关标准。基于这些限制,C企业人力资源配置优先排序为:安保部门>服务部门>经营部门。

2.博弈动态变化

C公司实行统一薪酬制度,集团公司与下属公司博弈的重点在人员预算,具体过程如图4所示:Xm是指民航国企(集团)能够给予下属公司的最大人员预算(在人均薪酬一定的情况下,薪酬总额与人员预算一致),Zm则是下属公司在遵守民航总局的人员配置标准、劳动部门最大总工时情况下以及最大作业效率情况下最少的人员预算。与第一层的博弈动态变化逻辑一致,在早期存在比较大的“获胜集合”,近几年则空间比较有限,未来则存在没有“获胜集合”的情况,谈判的激烈程度也会越来越激烈。近几年,公司管理层召开的预算协调会议越来越频繁,成为该公司年末高管团队办公会议的重要主题。民航国企(集团)公司的角色在第二层博弈中发生转变,由第一层代表“民航管理部门、劳动部门”的立场转变为代表“国资委”的立场,国资管理部门成功将经济压力下移。

四、总结

对于政府在经济发展中的作用,学者们基于不同的假设前提,先后提出了“扶持之手”和“掠夺之手”[29]。“扶持之手”假定政府追求的目标是社会福利最大化,目的是为了纠正诸如垄断定价、外部性、失业、不完善的企业信贷等市场失灵的问题。“掠夺之手”则假定政府追求的目标并非社会福利最大化,而是自身的私利[30]。国有企业人力资源预算“两低于”管理模式及运行机制有两个方面的作用:早期产生积极作用,“扶持之手”调整了垄断行业收入过高问题;未来负面影响可能凸显,地方政府“掠夺之手”让国企管理层可能过度追求短期利益。

(一)存在“获胜集合”——扶持之手

早期阶段,存在“获胜集合”,现有管理模式让地方政府扮演“扶持之手”角色,部分解决了政府与企业信息不对称情况下的监管难,实现了政府各部门不同的政策目标,有积极作用。

首先,经过近20多年重复博弈,国有垄断企业的高工资高福利低效率的问题得到了初步解决,C企业作业效率以及劳动效率指标目前均处于行业领先位置。

其次,政府扮演调节行业收入分配的功能,解决了部分国企平均薪酬偏高问题,缩小了不同行业间的收入差距。民航行业20世纪90年代甚至21世纪初确实属于高收入行业。在“两低于”模式之下C企业的薪酬水平的竞争力呈现逐年下降的趋势。根据测算,到2020年左右,该企业的平均薪酬水平将与该地区社会平均工资持平,并且未来将持续低于社会平均薪酬。这一结论也否定了市场派学者认为薪酬总额管理会扭曲劳动力市场价格的推论,原因在于市场派仅仅考虑了监管部门国有企业人力资源薪酬预算的管理需求,忽视了其他部门对预算的影响。

最后,政府部门实现政策目标压力顺利下移。经过“双层”博弈的过程,政府各部门的政策目标转移给国有企业各级经营管理团队,迫使国有企业经营团队努力工作,并且平衡了政府各部门的政策目标。

(二)不存在“获胜集合”——掠夺之手

随着时间推移,未来可能不存在“获胜集合”,容易产生负面效果。C企业内外部的制约条件都达到政府相关部门管制标准的上限,导致出现政府经济目标与社会、安全及服务目标未来会出现冲突;“两低于”模式的负面效应凸显,制度惯性导致地方国资管理部门扮演了“掠夺之手”的角色。地方国资委的以利润为中心的“两低于”管理策略,通过对国有企业经营管理者绩效考核指标的设定以及地方组织部门对晋升指标的设计,一方面,让管理团队与地方政府的这一目标一致,国企管理层提高个人收入和晋升目标与地方国有资产管理部门目标一致;另一方面,导致企业关注短期经济目标,对人力资源、技术创新等长期投入不足[31]。为了解决人力不足与薪酬总额管理矛盾,国企人力资源管理乱象凸显:

第一,滥用非合同制用工,扭曲考核指标。我国国企的用工形式包括正式合同工、劳务派遣、实习生以及劳务外包等,当前我国不同用工形式社保缴交基数差异较大,使很多国有企业极度偏好“劳务外包”“劳务派遣”等用工形式。除了用人成本外,国企管理层人力资源考核,如工资成本、全员工效、劳动生产率、人均利润等相对数指标并不包括“劳务外包”“劳务派遣”。因此,民航类、煤矿类等国有企业管理层大量采用“劳务外包”“劳务派遣”,这些企业管理层的考核指标也有上佳表现,虚增职工的绩效薪酬[32]。

第二,延长员工工时,长期忽视提升作业效率的培育。C企业投入大量资金建设运行豪华的航站楼,忽视内部管理质量、效益,弱化了组织创新、技术创新等,例如一线岗位调度排班手工调动模式20年没有更新,严重影响人员调配效率。地方国资委为代表的地方政府基于经济目标,考虑制度惯性的因素,与民航总局、人力资源和社会保障部的安全、服务、社会目标相冲突,作为独立的利益主体,地方政府这只“看得见的手”可能成为一只“掠夺之手”。“掠夺之手”削弱民航国有企业的长期竞争力,造成业务量不断增长,一线员工作业工时过长,激励政策越来越僵化,员工得不到有效的激励,企业管理难度加大,形成人才逆淘汰机制[33]。可以预期,C企业未来面临巨大的管理风险与法律风险。

本研究为个案研究,是否可以将“双层博弈”模式拓展到其他国企?在现有管理模式下,其他地方的国有企业“获胜集合”处于哪个阶段?这些成为未来可以拓展的研究方向。

参考文献:

[1]张毅.以管资本为主加强国有资产监管[J].国有企业研究,2016,(1).

[2]王笳因,何颖.委托代理视角下政府采购缺陷分析及反思[J].江蘇师范大学学报(哲学社会科学版),2015,(1).

[3]Ross S A.The economic theory of agency: The principals problem[J].The American economic review,1973,63(2).

[4]刘银国.国有企业公司治理问题研究[D].合肥:合肥工业大学,2006.

[5]林毅夫.充分信息与国有企业改革[M].上海:上海三联书店、上海人民出版社,1997.

[6]周权雄,朱卫平.国企锦标赛激励效应与制约因素研究[J].经济学(季刊),2010,9(2).

[7]Li J, Qian C. Principal-principal conflicts under weak institutions: A study of corporate takeovers in China[J].Strategic Management Journal,2013,34(4).

[8]Bai C E, Xu L C. Incentives for CEOs with multitasks: Evidence from Chinese state-owned enterprises[J].Journal of Comparative Economics, 2005,33(3).

[9]Prakash A,Gugerty M K. Trust but verify? Voluntary regulation programs in the nonprofit sector[J].Regulation & Governance,2010,4(1).

[10]曾维林.企业全面预算管理体系的构建[D].湘潭:湘潭大学,2006.

[11]张涛.国有资本经营预算与收益管理问题的思考[J].会计师,2007,68(9).

[12]刘国栋.完善国有企业工资总额调控办法的初步思考[J].中国劳动,2017(9).

[13]杨小敏.工资总额预算管理研究[J].市政技术,2012,30(4).

[14]王一农.国有企业工资总额预算管理的深化和拓展[J].中国人力资源开发,2014,(14).

[15]贾理奇,廖辉.国有企业工资总额调控的问题及其对策分析[J].华北电力大学学报(社会科学版),2008,(3).

[16]高建设.实施工资总额预算管理助推中航工业科学发展[J].中国人力资源开发,2014,(1).

[17]吴睿鸫.遏垄断国企高收入可用总额预算管理[N].上海金融报,2013-01-15.

[18]Ma X.Economic transition and wage differentials between public and private sectors in China[J].China- USA Business Review,2015,14(10); OConnor N G, Chow C W, Wu A. The adoption of“Western”management accounting/controls in Chinas state-owned enterprises during economictransition[J].Accounting,Organizations and Society,2004,29(3-4).

[19]陆正飞,王雄元,张鹏.国有企业支付了更高的职工工资吗?[J].经济研究,2012,(3).

[20]夏庆杰,李实,宋丽娜,等.国有单位工资结构及其就业规模变化的收入分配效应:1988-2007[J].经济研究,2012,(6).

[21]张子楠,王高望,赵晓军.工资刚性与国企效率损失[J].经济科学,2015,(5).

[22]Jih-wen lin.The PRC As a Player in Taiwans Domestic Politics:A Two-Level Game Approach[M].Taiwan and china impact:challenges and opportunities, 2016;盛盈仙.全球气候变迁议题与国际关系理论[J].全球政治评论,2012,(39).

[23]Putnam R D. Diplomacy and domestic politics: the logic of two-level games[J].International organization,1988,42(3).

[24]王红领.决定国企高管薪酬水平的制度分析[J].现代经济探讨,2006,(1).

[25]丁传斌.地方国有资产监管与运营困境突破[J].南通大学学报(社会科学版),2013,29(2).

[26]周权雄,朱卫平.国企锦标赛激励效应与制约因素研究[J].经济学(季刊),2010,9(2).

[27]斯涵涵.制滥用“学生工”的歪风[N].人民日报,2015-12-23.

[28]OToole Jr L J,Meier K J.Parkinsons law and the new public management? Contracting determinants and service- quality consequences in public education[J].Public administration review,2004,64(3).

[29]Petrou A P,Thanos I C.The“grabbing hand”or the“helping hand”view of corruption: Evidence from bank foreign market entries[J].Journal of World Business,2014,49(3).

[30]Masciandaro D,Quintyn M. Helping hand or grabbing hand?: Politicians, supervision regime, financial structure and market view[J].The North American Journal of Economics and Finance, 2008, 19(2);Chen K, Hillman A L,Gu Q. From the helping hand to the grabbing hand: fiscal federalism and corruption in China[J].Chinas Economy into the New Century,Singapore University Press and World Scientific,2002;紀志耿,黄婧.从掠夺之手到扶持之手——政府职能转变的理论基础及其现实意蕴[J].现代经济探讨,2011,(4).

[31]刘小玄,刘芍佳.双重目标的企业行为模型——兼论我国宏观经济运行的微观基础[J].经济研究,1998,(11).

[32]袁显平,张金锁.国有集团企业工资管理策略研究——以煤业集团企业为例[J].财会通讯,2011,(3).

[33]张百舸.国有企业的市场化组织变革:规范国企与政府关系的视角[J].中国人力资源开发,2015,(8).

基金项目:国家自然科学基金“团队心理社会安全氛围干预作用下多源信任对护理人员工作投入的影响研究”(71502148)。

作者单位:段哲哲,深圳大学城市治理研究院;广东深圳518128;Email:515895440@qq.com。

①国资委. A地区所属国有企业负责人年度经营业绩考核办法,政府文件。

①目前很多国有企业为了规避劳务派遣比例的限制,实行“真派遣,假外包”的形式,继续变相使用劳务派遣,规避法律监管,此种情况不在本文中进行讨论;我们假设民航国有企业严格遵守国家相关规定,不存在“真派遣,假外包”的情况。

①作业效率又称工作饱和度,是指有效作业时间/在岗作业时间,是衡量操作岗位作业效率的重要指标。

②测算方法在笔者《双控模式下民航国有企业人力资源管理策略选择》一文中使用了系统动力学模式进行了详细测算。