股票惯性现象的影响因素分析

2019-11-12吴远波

吴远波

摘要:本文通过对股票惯性现象与反转现象进行了回顾和梳理,发现前人的研究重点主要放在股票惯性与反转现象的证明上,主要是通过建立模型证明惯性现象与反转现象的存在性,很少有文献对股票惯性现象与反转现象进行综合性的分析,本文尝试通过建立模型,运用spss软件等相关工具,对影响股票惯性现象与反转现象的因素进行综合性的分析,发现股票惯性现象与反转现象是多种因素综合影响的结果。

关键词:惯性现象;反转现象;有效市场假说

一、引言

股票作为一种融资工具,从诞生之日起便成为了人们关注的焦点。对股票市场上的异常现象的研究也一直是投资界与学术界的热点。其中最为显著的异常现象便是惯性现象与反转现象。传统金融学与行为金融学作为金融学的两个分支,基于各自的视角对股票市场上的异常现象进行了解释。目前来说主要的经典理论主要有现代资产组合理论(MPT),有效市场假说(EMH)等。最为著名的要数有效市场假说理论了,该理论认为证券的价格充分的反映了市场上的信息,因此技术分析是无效的,投资者不能通过技术分析获得超额收益,2013年有效市场假说的提出者Fama因此而获得诺贝尔经济学奖,进一步奠定了有效市场假说这一理论在金融学领域中的地位。而然,有效市场假说并不是万能的,针对股票市场上的异象,有效市场假说的解释却显得那么苍白无力,缺乏说服力。

自Jegadeesh和Titman1991年对股票市场的超额收益进行分组,并且运用实证的方法验证股票市场上存在质性现象与反转现象以来,众多的学者先后对股票市场进行研究,也实证了股票市场上存在异常现象。然而,通过对以往的研究发现,前期相关学者的研究只是在证明或者是验证质性现象的存在上,少有文献对惯性现象与反转现象的影响因素进行研究,对此,本文偿试建立模型对影响惯性现象与反转现象的综合因素进行分析。

二、文献回顾

惯性现象与反转现象通常被认为是股票市场上的异常现象之一,这对有效市场假说是一项挑战。目前已知最早对惯性现象进行研究的学者是Ball和Brown。Bernard和Thomas通过研究发现公司盈利宣告之后,股票价格对这一利好消息的反应并不是瞬间完成的,股票对这一现象的反应大概要持续一年的时间,这说明有效市场假说的理论并不完全成立,若市场是完全有效的,那么在盈利状况对外宣告之后,股票价格会立刻上升到应有的高度,也就是说股票价格对这一信息的反应是在很短的时间内完成的。这一发现在客观上证明了股票市场存在惯性现象与反转现象。但是明确提出“惯性现象”并且进入深入研究的是Jegadeesh和Titman,他们对美国证券市场上股票进行研究后发现,买入过去表现良好的股票同时卖出过去表现不佳的股票可以获利超额收益率,他们进一步研究发现这生这种现象的原因是由于股票存在惯性现象。彭叠峰通过一个简单的定价模型,研究了新投资者在进入市场之后所扮演的角色,结果发现新投资者是机制传染的主要推动者,一方面由于新投资者的投资经验不足,缺少相应的理论基础,对股票市场上的新信息容易过渡反映,进而引起收益惯性,同时,新投资者也会把对新信息的这种反应传染给其他投资者,这对研究新兴市场与成熟市场上投资者的反应来说具有重要的作用。陈伟忠对我国不同存续内的公司股票惯性现象与反转现象进行研究,结果发现存续期短的公司的股价惯性优于存续期长的公司的股惯性,他进一运用HS模型采用采用实证研究后发现产生这种现象的主要原因是因为公司存续期的长短不同造成的。王德宏对2008年全球金融危机之后的我国股票市场惯性现象与反转现象进行了再次检验,结果发现金融危机之后我国股票市场不仅存在动量效应,也存在反转效应,惯性现象与反转现象的存在性与评估期和持有期有显著的关系。

综观现在的文献,我们不难发现,学者们在股票惯性现象反转现象的研究已经取得了丰富的研究成果,我们分别用不同的方法,或者是不同时期的数据证明中国股票市场存在惯性现象或者是反转现象,不仅是股票市场如此,其他市场,例如外汇市场,期货市场都有不同程度的收益惯性或者是收益反转。但是通過深入的研究,我们会发现,目前的研究大部分都集中在浅层次,主要是证明质性现象的存在上,或者是研究的是与股票市场相近的领域,很少有文章对股票收益惯性与反转现象背后深层次的原因进行研究。

针对现有学者的研究,本文从影响惯性现象的综合因素出发,寻求找到惯性现象与反转现象的深层次的影响因素。

三、研究假设

机构投资者具有资金优势和人力优势,为了积累较大头寸,需要逐步买入,如果一次性买入较多的股票可能会抬高价格,积累较大的风险。本文所说的机构投资者是指广义的机构投资者,即涵盖任何大量资金并从事证券投资的投资者,这个界定只是相对于只拥有小额资金的个人投资者(散户)而言的,其中包括基金、券商、保险公司、信托公司、财务公司等的持股。目前关于成交量领域的实证研究发现普遍存在着“价升量升、价跌量减”的现象,即成交量下降往往伴随着价格下降,成交量卜升伴随着价格上升。故股票价格被低估时,成交量往往很小,价格被高估时,成交量往往很大,假如投资者发现一个私有的利好消息,以收益最大化为目标的投资者往往会尽可能的以较低的价格买入较多的股票,积累较大的头寸。同时,买入和卖出时机的选择也十分重要,如何找到一个最佳的时机,即股票价格最低点买入或者最高点卖出,对股票的收益具有十分重大的影响。由于股票市场上的特殊性,投资者也面临流动性的问题,如何在建仓过程中保持流动性也是一个值得注意的问题。机构投资者的建仓行为将导致惯性现象与反转,同时利用惯性与反转将会产生超额收益,基于以上分析,提出假设一:

H1:在一个季度内超额收益率和机构投资者建仓成正比。

若假设‘存在,按照惯性策略理论,在前两个季度持续上涨的股票,在第三个季度应形成正的超额收益,在前两个季度持续下降的股票,在第三个季度应形成负的超额收益,但如果机构投资者大幅度减仓(建仓)则会形成反转(惯性)。根据上文的分析,本文建立假设二:

H2:如果一个股票在前两个季度形成明显的惯性,则第三个季度的收益率仍取决于机构投资者的建仓行为,而与惯性无关。

研究设计

为了检验假设1,本文设计以下回归模型:

AR=β0+β1PB+β2ROA+β3TR+ε(1)

其中,被解释变量AR为超额收益率(Abnormal Return),AR=股票收益率一指数收益率。AR越大,股票的超额收益率越高,收益就越高。解释变量PB为机构投资者建仓(PositionBuilding)程度,如果机构投资者开始多头建仓、增持某一股票,则股东户数相应减少,户均持股数和户均持股比例会相应增加,但户均持股数受到股本变动的很大影响,户均持股比例则受股本变动影响小。控制变量BOA为资产收益率(Return on Asset),它反映了公司股权的分布状态,也是衡量公司稳定性和结构的重要指标,当有大的机构投资者买入股票时,必然从小股东处买入,股东户数必定减少,股权集中度增强,机构投资者的建仓程度(即户均持股比例)上升,股票价格会逐渐上涨,从而影响股票收益。

为了检验假设2,本文设计以下回归模型:

AR=β0+β1PB+β2MO+β3TR+β4ROA+β0SIZE+ε(2)

模型2在模型1的基本上加入了一个新的解释变量和一个新的控制变量,本文将股票数据分文正惯性组和负质性组,前两个季度的超额收益率连续为正则为正惯性组,前两个季度超额收益为负则为负惯性组。其中MO表示惯性幅度,计量尺度为第一季度超额收益率的绝对值减去第一季度的绝对值再除以第一季度超额收益率的绝对值,之所以要取绝对值,是因为第一季度的收益率和第二季度的收益率都有可能为负数,或者第一季度为负数,第二季度为正数,相减的结果往往不能正确的反映真实的情况,SIZE也为新加入的变量,由于企业的资产往往基础比较大,直接采用会给实证分析造成一定的难,因此,本文借鉴现有文献的做法,用企业资产总额表示企业规模,并对企业资产总额取对数。

本文在研究过程中,选取2017年第一季度至第三季度中国上证A股的全部股票数据作为研究的原始样本。首先,从Wind数据库和CSMAR数据库中下载中国上证A股的相关数据,然后根据需要计算所需要的解释变量与控制变量。其中,有部分数据取自CCER数据库(如稳健性检验中的超额收益率)。为了保证实证结果的严谨性、客观性和准确性,本文仿照冯科、郑琛的方法,按照下述原则进行筛选样本:剔除在论文写作期间被ST的上市公司;剔除财务资料不全的上市公司;剔除刚上市半年以内的公司,以免公司刚刚成立,股票价格和成交量波动大,从而影响研究结果。根据以上原则最终选取953只股票作为最终的样本数据。

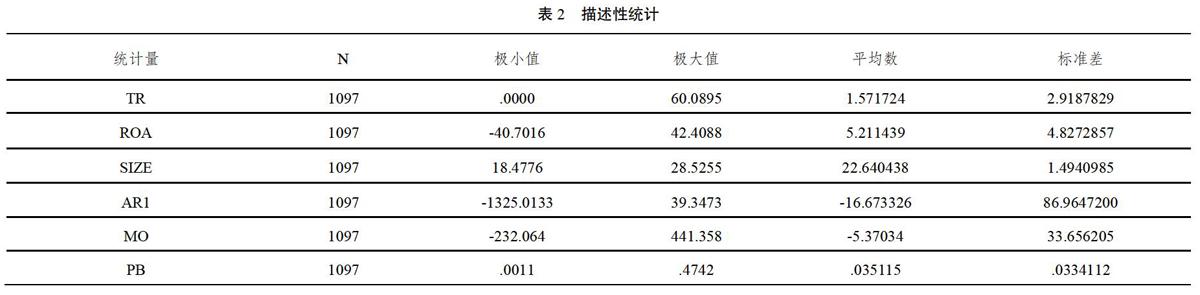

(3)描述性统计

祥本的描述性统计如表2所示,从统计分析结果来看,PB的极小值为.0011,极大值为.4742,说明机构投资者建仓程度比较高,大多数投资者有建仓的行为,MO的极大值为441.358,说明股票具有较强的惯性,ARI的标准差为86.9647200,说明运用惯性策略不能获得显著的超额收益率,从而验证了几暇设二的结论。第三个季度的超额收益率仍然与机构投资者的建仓行为有关,PB的标准差为.0334112,说明不同的公司的市盈率对股票收益的预测作用显著不同。

(4)相关系数

为了检马金各因素对股票超额收益的影响,本文进行了pearson相关系数检验,结果发现机构投资者建仓程度与换手率之间具有高度的相关性,说明机构投资者的建仓行为对股票换手率有重要的影响,机构投资者为了积累较大头寸缓慢买入的行为将会使市场上流通的股票数量减少,从而使换手率降低。同时发现企业规模与机构投资者建仓程度也有高度的关联性。规模较小的公司更容易产生建仓行为。

四、结论

本文利用对CSMAR数据库,Wind数据库和CCER数据库中的数据进行进行整理后实证分析,对影响股票惯性现的多种因素进行实证分析之后发现,影响股票收益惯性的主要因素是机构投资者的建仓程度,机构投资者为了积累较大的头寸逐步买入股票的行为使用市场上流通的股票数量减少,从而降低了换手率,另外发现公司規模对股票惯性也有较强的影响,小规模公司的股票更容易产生惯性。

参考文献

[1]Fama E F.Market Efficiency,Long Term Returns,andBehavioral Finance.Journal of Financial Economics,1998,49(3):283306

[2]Bernard V,Thomas J.Evidence that stock prices do notfully re? ect the implications of current earnings forfuture earnings.Journal of Accounting and Economics,1990(13):305

[3]Jegadeesh.N,Titman S.Return to Buying Winners andSelling Losers:implications for Stock Market Efficiency.Journal of Finance,1993,48(1):65~91

[4]彭叠峰,饶育蕾,雷湘媛.有限关注、噪声交易与均衡资产价格[J]管理科学学报,2015,18(09):86-94.

[5]陈伟忠,李晓帆.投资者行为与股价动量效应关系的研究——基于上市公司存续期分类

[6]王德宏,宋建波.期间差异、收益反转和收益惯性——基于中国主板A股市场的经验证据[J]金融学季刊,2018,12(01):27-50.

[7]冯科,郑琛.短期动量效应与收益反转效应研究——基于中国中小板市场数据实证分析[J]财经理论与实践,2013,34(02):29-33.

[8]黄卫华.动量交易策略及我国股票市场实证分析[J]财经理论与实践,2015,36(02):46-52

[9]许林,吴栩.动量生命周期演进透视及引入分形理论的研究探索[J]经济与管理研究,2015,36(08):30-37.