基于UTAUT模型的第三方支付使用意愿的实证研究

2019-11-12徐鹤鸣吕静申远

徐鹤鸣 吕静 申远

[摘 要] 第三方支付作为互联网金融的重要业务模式,具有光明的发展前景。文章在UTAUT模型的基础上引入个人创新性和感知风险性两个因素,建立结构方程模型,通过问卷调查收集数据,探究影响消费者使用第三方支付意愿的关键因素。文章利用SPSS和AMOS对数据进行了实证分析,研究表明,绩效期望、努力期望、社会影响正向影响第三方支付消费者的使用意愿;感知风险负向影响第三方支付消费者的使用意愿。基于此为第三方支付运营商提出了相应对策建议。

[关键词] 第三方支付;UTAUT模型;使用意愿;感知风险性

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2019. 19. 044

[中图分类号] F713 [文献标识码] A [文章编号] 1673 - 0194(2019)19- 0099- 04

1 引 言

近年来,随着“互联网+”思想的提出,原本发展就十分迅猛的互联网技术获得了腾飞的新机遇,逐渐渗透到人们生活的方方面面。伴随着互联网经济的蓬勃发展,互联网支付系统在使用范围和使用人数上不断扩张。截至2018年12月,我国网络支付用户规模达到6亿,较2017年底增加6 930万人,占整体网民比例高达72.5%。其中手机网络支付用户规模达5.83亿,占据了绝大部分。第三方支付产业迅猛发展的同时也带来了激烈的竞争,各種第三方支付平台营销方式层出不穷却收效甚微。在此背景下,探究影响第三方支付消费者使用意愿的因素,进而分析消费者对各种支付方式的选择会给第三方支付运营商带来的风险和收益,对第三方支付企业进行优良的产品及服务设计、精确的市场细分及定位和建立有效的风险控制机制具有重要意义。

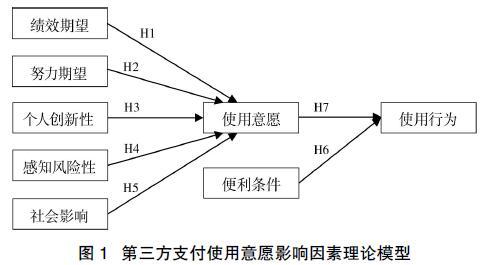

2003年,为了最大化模型的适用性和准确性,Venkatesh等学者综合了先前八种信息技术接受理论后提出了整合型技术接受模型(UTAUT),构建了影响使用行为的四个核心变量:绩效期望、努力期望、社会影响和便利条件,年龄、性别、经验和自愿性作为控制变量调节这四个核心变量的作用机制。考虑到互联网支付方式的新颖性与人们风险意识的提高,本文在UTAUT模型四个核心变量的基础上加入了个人创新性和感知风险性,对原有理论模型进行了拓展与创新。通过实证检验探究第三方支付消费者使用意愿的影响因素及作用机理,进而为第三方支付企业优化产品设计、提高服务质量和进行风险控制提供理论依据与相应建议。

2 研究假设与模型构建

绩效期望是指用户认为使用该信息技术可以提高自己工作绩效的程度。本文将绩效期望定义为消费者认为使用某第三方支付方式可以在多大程度上提高自己的支付效率从而达到更方便、快捷地购买商品和服务的目的。第三方支付对消费者支付效率提高程度越大,绩效结果越高,消费者的使用意愿就越强烈。因此,本文提出如下假设:

H1:绩效期望会正向影响第三方支付消费者的使用意愿。

努力期望指用户感觉使用该信息技术的难易程度。本文将其定义为消费者对使用第三方支付难易程度的感知。其中,年龄、性别、受教育程度等因素会对该变量产生较为显著的影响。如果新的支付方式操作过程简单易懂,消费者就会更倾向于使用它。因此,本文提出如下假设:

H2:努力期望会正向影响第三方支付消费者的使用意愿。

个人创新性是指个人对新的信息技术或信息概念采纳的敏感度。本文将其定义为消费者在面对新型的第三方支付方式时的好奇心和了解并学习使用的主动性和意愿度。个人创新性可以激发一个人对新技术的好奇心,产生强烈的使用意愿。同时使其愿意投入更多的时间和精力去学习并掌握该技术。基于此,本文提出如下假设:

H3:个人创新性会正向影响第三方支付消费者的使用意愿。

第三方支付虽然方便快捷,但由于设计缺陷以及技术不足等原因,其使用往往伴随着较大的安全隐患。本文认为使用第三方支付所带来的风险对于消费者的使用意愿具有较大的负面影响,并将感知风险性定义为消费者在使用第三方支付过程中对网络病毒侵害和人为侵害造成的财产损失和隐私泄露等风险的感知程度。消费者的感知风险程度越高,就会越抵触使用第三方支付。因此,本文提出如下假设:

H4:感知风险性会负向影响第三方支付消费者的使用意愿。

社会影响指用户对他们所在乎的人(如亲戚、朋友、同事等)赞成或支持其使用该信息技术程度的感知。本文将社会影响定义为消费者感知其周围的亲戚朋友支持其使用第三方支付来购买商品和服务的程度。当身边的人赞成并支持消费者使用某种支付方式时,消费者便会有更强的意愿去使用该支付方式。因此,本文提出如下假设:

H5:社会影响会正向影响第三方支付消费者的使用意愿。

便利条件指用户认为现有的组织及技术设备在多大程度上对其使用该信息技术提供了支持。本文将便利条件定义为用户对现有的支付工具(微信支付、支付宝支付等)以及商家提供的支付平台和支付方式(主动支付和被动支付)对其使用第三方支付手段完成结算的支持程度的感知。第三方支付作为一种新的技术手段,当消费者认识到自己具备一定的技能和资源以及支持系统有效便利时,就会更愿意去使用第三方支付手段。因此,本文提出如下假设:

H6:便利条件会正向影响第三方支付消费者的使用行为。

在所有的技术接受理论当中,使用意愿都会对使用行为产生积极的影响。本文将使用意愿定义为消费者使用第三方支付并推荐给其他人的意愿,将使用行为定义为消费者在一段时间内使用第三方支付的实际情况。基于此,提出如下假设:

H7:第三方支付消费者的使用意愿会正向影响使用行为。

基于以上影响因素及假设,本文提出研究模型,如图1所示。

3 研究设计

3.1 量表设计及问卷形成

本文采用的调查问卷由两部分构成,一是收集被调查者的信息,主要包括性别、年龄、职业、使用第三方支付的频率等,以掌握样本的个体情况。二是根据本文的理论模型设计的各变量的测量题项。为了保证被调查者能够准确理解问卷中的题目含义并做出最真实的回答,问卷在开始部分对第三方支付的概念进行了详细说明。

问卷采用李克特五级评分量表的形式,将问题的评分分为5个等级,对每一个评分等级赋予相应的值,1表示完全不同意,5表示完全同意。在咨询相关专家以及小范围测试的基础上,对初始问卷进行了多次修改。最终问卷共有20个测量项用于测量7个潜变量:绩效期望、努力期望、社会影响、便利条件、个人创新性、感知风险性、使用意愿。

3.2 样本收集

通过线上问卷星调查平台和线下发放纸质问卷,共发放了288份调查问卷。剔除没有使用过第三方支付方式和填写不完整、不认真的问卷,剩余有效问卷246份,有效问卷回收率为85.41%。

样本统计结果显示,被调查者的年龄集中在25~40岁之间(87.28%),其中男性占48.36%,女性占51.64%,被调查者的职业主要是学生和企事业单位职员(85.86%)。被调查者中平均每个月使用第三方支付的次数达到10次以上的占71.8%,说明了第三方支付的普及率较高。经分析,统计样本数据符合本文对第三方支付消费者使用意愿及行为的研究。

3.3 数据分析及结果

本文主要使用SPSS 18.0对收集的数据进行信度和效度分析,并利用AMOS 21.0构建结构方程模型(SEM)进行路径分析以检验前文提出的假设。

3.3.1 信度分析

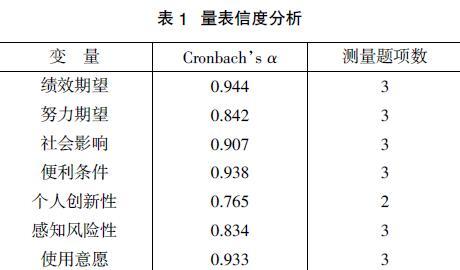

信度是对测量结果的一致性、稳定性和可靠性的度量。本文采用Cronbachs α作为测量信度的标准。根据Nunnally提出的心理测量理论,本文认为当Cronbachs α值大于0.7时,该测量模型具有良好的内部一致性。经检验量表整体信度系数α值为0.960,说明整份问卷具有较好的内在一致性。如表1所示,各变量Cronbachs α值均大于0.7,说明各部分稳定性较好。因此,利用问卷进行调查所得到的结果是可靠的。

3.3.2 效度分析

效度是所测量的结果与期望得到结果的吻合程度,效度越高吻合度越高,通常主要检验内容效度和结构效度两个方面。本文问卷参照现有量表设计,具有较好的内容效度,现进一步通过探索性因子分析(EFA)对调查数据进行结构效度的检验。首先,进行KMO以及Bartlett球形度检验来判断数据是否适合进行因子分析。结果显示,KMO值为0.933,Bartlett球形度检验的结果在P=0.000的水平上显著,说明适合进行主成分分析。

进而在SPSS 18.0中采用主成分分析法对数据进行主成分抽取和最大方差旋转,得到因子旋转矩阵,结果显示各测项因子载荷均大于0.5,因而可以在分析中保留所有测量题项。因子分析结果同时显示,提取的两个主成分因子累计解释了71.35%的方差变异,说明问卷具有较好的结构效度。

3.3.3 模型拟合及路径分析

本文研究第三方支付消费者使用意愿的影响因素,具有不易直接测量与难以避免主观测量误差的基本特征。结构方程模型(SEM)可以对难以直接观测的潜变量进行处理和分析并且可以同时考虑多个因变量,因此本文通过构建SEM对影响第三方支付消费者使用意愿的因素进行分析。

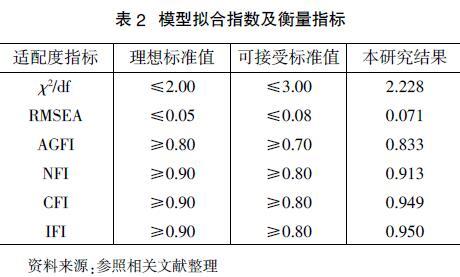

利用AMOS 21.0对模型进行路径分析,得到模型整体拟合度如表2所示。结果表明,除了χ2/df和RMSEA指数位于可接受范围之外,其余各项指标均在理想范围内。总体上看,本文构建的理论模型与数据具有良好的拟合度。

资料来源:参照相关文献整理

路径分析结果如图2所示,列出了各个变量间的影响系数和显著性水平。结果显示,本文提出的7个假设中有5个成立,其中绩效期望是影响第三方支付消费者使用意愿的关键因素,路径系数达到0.618;努力期望、社会影响都会显著正向影响使用意愿且两者作用效果相近;感知风险越大,消费者使用第三方支付的意愿越弱;使用意愿越强烈,消费者越倾向于使用第三方支付方式。假设H3和H6不成立,即个人创新性对消费者使用第三方支付意愿的影响不显著,便利条件对使用行为的影响不显著。

4 研究结论

本文通过实证研究表明,消费者使用第三方支付的最大动力是绩效期望,说明消费者十分注重使用第三方支付手段给自身带来的帮助和便利,实用性是其首先考虑的因素。努力期望是第三方支付使用意愿的另一主要推动力,简易的操作、友好的界面将会使消费者更愿意去学习并使用第三方支付。社会影响对消费者使用第三方支付具有促进作用,由于不同支付方式之间具有较强的可替代性,因此当消费者对各支付方式的优劣认识不清时,他们使用第三方支付的意愿主要来自亲戚、朋友、同事(同学)等周围人的推荐与交互行为。第三方支付作为互联网金融的组成部分,对交易安全性具有较高要求,消费者也很注重在交易过程中对私人信息以及个人财产的保护。因此,对风险感知敏感的消费者将不会轻易使用第三方支付方式,以避免安全问题发生。

个人创新性对第三方支付消費者使用意愿的影响并不显著,说明消费者在使用第三方支付时更注重其实用性、易用性与安全性,对支付方式的新奇性并不敏感。便利条件同样未能显著影响第三方支付的使用意愿,这可能因为近年来手机、电脑等移动支付端普及度不断提高并且可以很方便地接入互联网,而且国内接受第三方支付的商户越来越多,相应的应用环境支持力度大。因此消费者可以很方便地在不同支付场景中使用第三方支付方式,便利条件在生活中普遍具备。

5 实践启示

基于上述分析,本文为第三方支付运营商提出相应的管理和营销建议。

5.1 拓展交易网点,丰富支付场景

消费者十分看重使用第三方支付對效率的提升,运营商要寻求更多合作伙伴,扩大接受第三方支付的银行和商户数量,使第三方支付实现跨系统、跨地区应用。另一方面,应当丰富使用场景,完善第三方支付在公共交通、商场超市、共享单车、餐饮外卖等支付场景的应用,使第三方支付遍及消费者生活的方方面面。

5.2 细分客户群体,推出特殊产品

为了提供差异化的支付体验,第三方支付运营商可以推出针对青少年群体和中老年群体的特殊产品。青少年由于心智尚未成熟,难以做到理性消费,运营商在设计产品时应当对青少年用户支付频率和支付额度加以限制以保护家庭财产安全。中老年人学习能力较弱,对新技术的接受度不高,运营商应设计界面友好、操作简便的支付软件和服务平台,同时建立并完善使用说明和站内导航,帮助中老年消费者学习并掌握第三方支付的使用方式。

5.3 采纳用户建议,进行口碑营销

消费者在选择第三方支付方式时受到周围人的影响较大,运营商应当注重社会影响带来的积极作用,借助口碑营销提升市场占有率。消费者以及商户的反馈意见对第三方支付运营商优化产品设计,提升服务质量至关重要,应当注重用户满意度以及口碑建设,定期针对反馈意见对产品进行更新和改良。

5.4 加强信息透明,降低支付风险

感知风险是许多潜在用户使用第三方支付的最大阻力之一,目前支付安全问题尚未完全解决,消费者在使用第三方支付时仍面临信息泄露、财产损失等风险。一方面,第三方支付运营商应减少与消费者之间的信息不对称,通过实时反馈消费清单、公示服务收费标准等方式消除消费者的认知偏误。另一方面,应当进一步完善支付安全保障体系,针对不同的支付金额和场景设置不同等级的身份认证、密码保护等安全措施,确保消费者支付安全。

主要参考文献

[1]Nunnally J C.Psychometric Theory[J]. American Educational Research Journal, 1978, 5(3):83.

[2]Venkatesh V,Morris M G,Davis G B.User Acceptance of Information Technology: toward a Unified View[J]. MIS Quarterly, 2003,27(3): 425-478.

[3]陈华平, 唐军. 移动支付的使用者与使用行为研究[J]. 管理科学, 2006(6):48-55.

[4]陈洁, 朱小栋. 基于UTAUT和ITM整合视角的微信支付用户使用行为影响因素研究[J]. 现代情报, 2015, 35(4):35-40.

[5]黄国青,陈雪.基于情景感知与UTAUT的共享单车使用意愿研究[J].消费经济, 2017(3):18,64-70.

[6]彭红霞, 徐贤浩, 刘伟丹. 手机支付采纳者的动力和阻力研究[J]. 管理评论,2013,25(12):50-59.