Fintech的高质量发展与“监管沙箱”的经验借鉴

2019-11-11卜亚印睿杰

卜亚 印睿杰

摘要:大数据、人工智能、区块链等新兴技术与传统金融的深度融合诞生了“金融科技(FinTech)”。为了防止金融科技的野蛮生长并推动其高质量发展,监管当局需采用新的监管方式——“监管沙箱”。本文首先阐释新技术发展下的金融科技;其次研究“监管沙箱”制度的最新国际进展,并探究风险可控下鼓励创新的监管思维;最后提出了我国金融科技实现高质量发展的监管应对。

Abstract: New technologies such as big data, artificial intelligence, block chain and so on, combined with traditional finance, have produced new financial products and services, which are called "Fintech". In order to prevent the savage growth of Fintech and promote its high-quality development, the regulatory authorities need to adopt a new way of supervision——Regulatory Sandbox. Firstly, this paper explains the Fintech under the development of new technology. Secondly, the paper studies the latest international progress of the regulatory sandbox and explores the regulatory thinking to encourage innovation under controllable risks. Finally, the paper puts forward the countermeasures to realize high quality development of Fintech in China.

關键词:金融科技;高质量发展;监管科技;监管沙箱

Key words: fintech;high-quality development;regtech;regulatory sandbox

中图分类号:F831 文献标识码:A 文章编号:1006-4311(2019)29-0206-04

1 概述

当前,我国金融科技迅猛发展,然而其潜在风险不容忽视。英国为了促进金融科技的发展和监管创新,提出了“监管沙箱”制度,并被众多发达国家所采用。我国可借鉴“监管沙箱”制度的跨国经验,建设符合我国国情的“监管沙箱”制度,实现金融科技的高质量发展和监管创新。

1.1 金融科技的发展

金融科技是新兴金融业务,有别于传统金融业务并对其构成挑战。Douglas和Janos等(2015)[1]认为金融科技本质上是一种“破坏式创新”。Kobayashi(2017)[2]指出金融科技包括智能分析、智能投顾、支付清算、网络信贷等服务。尹海员(2017)[3]认为金融科技对提高金融服务效率有着巨大作用。皮天雷和刘垚森等(2018)[4]则认为金融科技由众多新兴科技为后端支撑,为传统金融行业带来新的业务模式。郭建辉(2018)[5]指出金融科技发展创新可以提升我国金融市场服务效率、增强创新能力。

1.2 金融科技的风险

金融科技会带来潜在风险,但也可以应用以控制风险。Demertzis和Merler等(2017)[6]认为金融科技由于其技术风险和金融风险相叠加的特点,风险传播的力度和速度更快。Lee和Yong(2018)[7]认为金融科技虽然本身具有风险,但也可用来控制风险。边卫红和单文(2017)[8]认为由于金融科技的多样性、虚拟性、风险隐蔽性等特点,会带来信息科技风险、操作风险和系统性风险。李文红和蒋则沈(2017)[9]指出金融科技能够降低金融服务成本,提升效率,但也降低了金融监管的有效性。

1.3 金融科技的监管

金融科技的监管要从平衡创新与监管的角度着手。Arner和Barberis等(2015)[10]认为应该设计一个兼顾金融科技行业、消费者与监管主体的监管对策。Ingle(2018)[11]认为“监管沙箱”能够一定程度上解决金融科技创新和监管的平衡问题。杨宇焰和谭明鹏(2017)[12]提出将“监管沙箱”引入互联网金融行业,来解决国内金融科技野蛮生长和监管创新滞后的现实。许多奇(2018)[13]指出“监管沙箱”能够兼顾金融创新和金融监管,实现金融科技的高质量发展。

综上所述,国内外学者对金融科技的发展、风险和监管进行了广泛的研究,取得了一定研究成果,但需要进一步深入研究“监管沙箱”制度的跨国经验,探究风险可控下鼓励创新的监管思维,提出促进我国金融科技高质量发展的监管应对措施。

2 “监管沙箱”的起源、概念和运行模式

2.1 “监管沙箱”的起源和概念

“沙箱”(Sandbox)是计算机科学领域术语,一般来说是指编制网络虚拟执行环境。“监管沙箱”一词最早出现于2015年3月发布的《Fintech的未来:英国作为世界金融科技的领导者》报告上。基于此报告,英语金融行为监管局FCA于2015年11月正式发布了《监管沙箱》文件,于全球范围内首创了“监管沙箱”制度。在文件中,“监管沙箱”制度秉持“实验测试”思想,为金融科技企业创设了一个小范围但真实的“安全空间”。

在“安全空间”中,金融科技企业经过特别授权,运行可能具有破坏性和未知风险的创新金融产品。此类测试在遇到问题时不会立刻受到监管规则束缚,而是降低测试项目的准入门槛和监管限制,在风险可控的情况下发掘该项目不易察觉的风险和缺陷。若项目通过测试,即使并不能满足现行监管规则,监管部门也可授权其在更大范围进行测试;若项目并不能通过测试,会造成不良后果或者存在巨大的缺陷风险,监管当局可由此开展风险评估,与企业交流后可敦促企业进行修改调整,也有权叫停项目。在此过程中,监管当局能够根据测试情况动态修改监管规则,在保证金融科技创新健康发展的同时,有效防范金融风险,达成金融监管和金融创新之间的平衡。

2.2 “监管沙箱”的运行模式

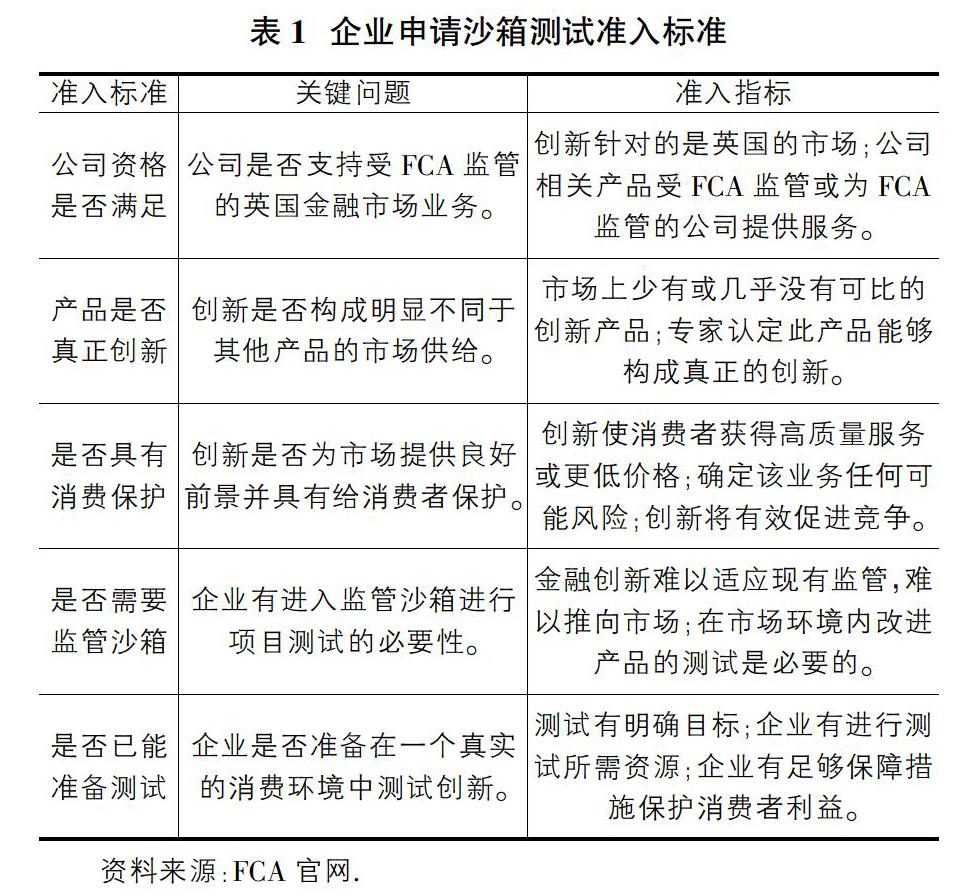

根据英国金融行为监管局的界定,进入“监管沙箱”进行测试的项目有着五条准入标准:第一,不论創新的内容为何,创新范围是否属于金融领域;第二,此创新是否属于真正的创新,是否明显地有别于已有的金融产品或金融服务;第三,此创新能否长久地使得消费者受益,使得消费者的预期得到改善;第四,此创新有无置于“监管沙箱”内测试的必要,其测试目的是否清晰明确;第五,创新企业是否投入足够的资源和精力进行研发,是否了解并参考了相关法律法规,是否已经采取了相关措施以降低可能产生的风险。“监管沙箱”的详细准入标准如表1所示。

“监管沙箱”的运行时间一般为3至12个月,其运行的一般步骤见图1所示。

3 “监管沙箱”的最新国际进展

国际上创设并成熟运行“监管沙箱”的国家和地区主要有英国、澳大利亚、新加坡和中国香港,其运行方式大致相当,但实施对象、领域和措施略有不同。

3.1 英国“监管沙箱”最新进展

英国是首创“监管沙箱”制度的国家,其运行模式上文已述,但其运行依旧具有自身特点。第一,英国金融行为监管局(FCA)会为每一个受测企业指定一名联系人,后续其交流通过联系人进行;第二,测试企业在开测前需与FCA共同商定可放宽的监管规则;第三,FCA能够在测试期间为企业提供指导,且承诺不采取执法行动;第四,FCA要求此测试从头至尾保护消费者,客户享有与其他未受测企业客户同等的权利,项目失败时可以获得补偿。

FCA热衷于探索在受控环境中是否能够在有效管理相关风险的同时实现消费者利益。自2018年3月7日至2019年4月29日,FCA先后分别收到了来自不同金融科技企业的第四批69份和第五批99份“监管沙箱”测试申请,其中58个产品已经纳入或完成测试流程,其中包括消费信贷、智能投顾、保险、银行批发零售业务、数字身份解决方案等产品。

FCA所推出的“监管沙箱”制度效果斐然。它保护了消费者利益,帮助创新企业在监管环境中运营,将产品更快地推向市场。根据FCA战略与竞争执行总监Chirstopher Woolard在伦敦创新金融全球峰会(IFGS)上发表的评估报告,在完成沙箱测试的47家公司中,大约80%的公司都能够在获得授权后于市场上进行运营,几乎有一半的企业在测试期间和测试之后获得了额外的投资。这项成果很好地体现了“监管沙箱”制度提升金融效率,促进金融创新的初衷。

3.2 澳大利亚“监管沙箱”最新进展

在英国首创“监管沙箱”概念后,澳大利亚监管当局迅速对此进行了关注并学习借鉴。澳大利亚证券和投资委员会(Australian Securities & Investments Commission,缩写为ASIC)于2016年设立了“监管沙箱”的框架,并且在2017年2月份发布了《监管指南257:在未持有金融服务和信贷许可证下对金融科技产品和服务的测试》(Regulatory Guides 257: Testing Fintech Products and Services Without Holding an AFS or Credit Licence)(简称《指南》)。《指南》指出,获得测试批准的金融科技企业无需持有金融服务或信贷许可证便可以测试其金融创新产品,澳大利亚的“监管沙箱”由此展开。

澳大利亚的监管当局会对金融行业进行严格的牌照许可管理。一般来说,一个新的产品或服务发布前,金融公司必须取得相应的金融许可证或信贷许可证,才能够继续进行产品或服务的运行。但在其“监管沙箱”的运行体系中,金融科技企业可以获得许可证豁免(Fintech Licensing Exemption),有豁免证的公司可以在不持有许可证的情况下在市场中测试其产品和服务。综上,澳大利亚“监管沙箱”的核心是“许可证豁免”。ASIC所确立的“许可证豁免”的准入标准以客户人数、金额限制和消费者保护为核心。截至2019年4月15日,澳大利亚的“监管沙箱”已经对数字化咨询、市场借贷、支付类、数字钱包等一系列领域内金融产品进行了测试,有六家企业获得了许可牌照豁免。

3.3 加拿大“监管沙箱”最新进展

在英国FCA公布其“监管沙箱”计划后,为了支持加拿大国内提供创新服务、产品和应用的金融科技企业,加拿大证券管理局(CSA),于2017年2月公布了“监管沙箱”计划。加拿大“监管沙箱”的准入标准和运行模式与英国模式并无太大差异,其申请进入沙箱的也主要分为“阐述条件——进行申请——进行复审——调整运行”几个步骤。根据CSA公布的最新进展,截至2018年10月,已有8家公司在加拿大“监管沙箱”的许可名单内,其主要分为加密数字货币投资基金、代币发行和线上风险投资平台。

加拿大“监管沙箱”虽然起步迟,进入测试的企业少,但其发展势态平稳,其以个案识别为基础,不设定具体创新标准,相较于其他国家更加灵活,政策适用性更强。在未来,加拿大证券管理局打算接纳更多的企业入场,在不断的测试过程中为加拿大金融科技提供良好的市场环境和监管环境,为国际竞争打下基础。

3.4 中国香港“监管沙箱”最新进展

中国香港的“监管沙箱”于2016年9月推出,与上述国家略有不同,其采取分业设置的方式创建“监管沙箱”制度:由香港金融管理局(HKMA,承担央行角色和银行业管理职能)为金融业“监管沙箱”(Fintech Supervisory Sandbox)服务,由证监会和保监会为证券和保险业的“监管沙箱”提供服务。同时,在HMKA内设置金融科技监管聊天室,三个行业同时在此聊天室内与监管当局进行沟通交流和数据共享。若企业产品为跨行业产品,企业可选择只从最适单一沙箱入口进入,而不需向其他沙箱入口进行申报。

截至2019年3月底,共有48项新科技产品使用“监管沙箱”实行,其中32项试行行业已经完成,有关产品也已于测试后推出。此外,有26项试行项目是银行与科技公司共同合作完成的。香港金融监管局下一步打算创建“全球金融创新网络”,它于2019年2月1日邀请有意在多个地区测试其金融创新产品、服务或商业模式的企业申请参与先导跨境测试。

4 “监管沙箱”实现风险可控下鼓励创新的监管思维

各国为了鼓励创新而进行监管,逐渐探索发展出了具有容错率,有试验性和远见性的监管道路,“监管沙箱”制度是其集大成者。“监管沙箱”制度能够实现风险可控下鼓励创新的监管思维。这种监管思维主要体现在下述四个方面。

4.1 监管指导创新——风险可控下鼓励创新的基本方向

尽管各国监管当局创设“监管沙箱”的目的在于维护金融系统稳定,减少金融创新企业进入市场的成本并促进更多金融创新产品入场,但这并不意味着盲目采取措施促进创新。在“监管沙箱”的运行过程中,监管当局不断在追求与金融创新公司进行全方位多角度的沟通合作与交流,对项目进行定期的建设性研究探索,按照沙箱运行情况不断调整产品的细节内容,动态地修改沙箱测试的准则、架构和时限等。此过程中,监管当局在克服金融创新中的“逆向选择”和“道德风险”的同时,也能够因为做出了充分准备而消除一些潜在风险,因此监管当局的参与和双方的合作是实现金融创新产品风险可控的必要条件。若监管当局丧失干预能力或干脆放弃与金融科技企业的定期交流和沟通,金融创新所带来的各种风险和后续破坏性结果将接踵而至。如果监管当局能够与金融创新企业建立良好的沟通交流机制,那么“以监管促创新”、“以监管指导创新”的发展思路就会打通,这也是金融科技行业在风险可控的条件下鼓励创新的基本方向。通过“监管指导创新”,金融科技创新的潜力将会受到激发,金融市场和金融体系会因为风险的减小而提升效率,金融行为也将得到规范,整个金融科技行业甚至金融业的生态环境将会得到改善。

4.2 早期产品测试——风险可控下鼓励创新的核心思想

对产品进行早期的测试是“监管沙箱”制度的核心思想。由于金融科技风险包含了技术性风险和金融产品本身的风险,两种风险相互交织叠加,金融科技产品往往不能够满足当前的风险控制和监管规则。而通过早期的、在真实的市场运行环境中的小范围测试,监管当局能够将监管范围单纯从产品运行测试的环节延伸至产品的开发、销售和售后服务等环节,从而在各个环节获得相应数据和信息,通过技术性的手段对这些数据信息进行分析处理并产出分析报告,由此对金融产品实质进行准确的判断和认知。经过这种方式,监管当局就能够在产品测试的早期阶段就进行介入,从而保证产品合同细节、信息披露程度、消费者隐私保护、风险赔付水平等方面都能够插入监管当局的干预行动。采取这种模式,监管当局既能够保护消费者权益,排查不利于消费者利益的风险和缺陷,又能够在创新金融产品的合规性方面做出必要保障,由此达到风险可控的效果。这种思想不同于传统的事前预测分析思想,它真正能够对早期项目进行动态分析和实时决策,并由对项目的下一进程进行预判,从而实现真正意义上的风险可控。

4.3 监管科技运用——风险可控下鼓励创新的有效手段

在金融科技创新和“监管沙箱”运行过程中,其内部加载运用了诸多如大数据、云计算、人工智能和区块链技术等新技术作为底层技术支撑,能够实时地收集处理数据。这些技术不仅可以用于金融科技的开发,更可以利用在监管层面,使其作为金融监管的一种手段。英国金融行为监管局将帮助监管当局运用技术手段、更加高效地满足金融合规监管要求的信息技术定义为“监管科技”。面对新技术堆砌的金融科技产品,金融监管越发地需要数据量和准确的数据分析,监管判断和政策制定高度依赖于数据,数据的数量、质量和数据的处理效果决定了监管当局是否能够采取更有效率的监管手段,而这些正是“监管科技”可以做到的。通过采取与金融科技相仿的手段,监管可以通过程序化的手段收集分析巨量的金融科技产品数据,并实时进行预警,实现对金融创新产品的动态监管。通过机器学习,监管当局可以动态设定监管指标,动态地更新监管策略,大大提升金融科技的监管效率。监管科技的应用可以实现在风险可控条件下,縮减创新产品的成本,以此鼓励金融科技创新。因此,监管科技的运用势在必行,它是风险可控下鼓励创新的有效手段。

4.4 消费者保护——风险可控下鼓励创新的必要前提

各国“监管沙箱”制度中都有一个重要的准入条件:对参与测试产品购买的消费者予以保护,对于测试失败的项目,监管当局强制要求企业对消费者进行补偿。金融科技的存在意义在于提高市场效率,为消费者提供更多的收益和便利,而又由于其存在未确定风险和缺陷,可能会为消费者带来意想不到的损失,因此从监管层面设定强制性补偿和保护措施特别贴合其造福于消费者的存在意义。金融科技的本质仍是金融,虽然其风险由技术性风险和金融风险叠加而成,但在进入市场前期,其主要受众仍是广大消费者群体,消费者权益的侵害将成为风险的集中点。若金融科技公司乃至监管当局不能够意识到金融市场的长久发展以消费者需求作为基础,忽视了对于消费者权益的保护,那么金融市场的发展将失去消费者支持,这不但会影响监管当局以及政府公信力,甚至会引发系统性金融风险,造成广大金融消费者财富损失。

5 我国金融科技实现高质量发展的监管应对

“监管沙箱”制度在诸如英国这样的发达国家中取得了成功。然而,上述国家金融业发展程度要远远超过我国,“监管沙箱”制度作为其先进监管理念的集大成者,还不完全适用于我国。当前我国金融监管还处于转型阶段,如果在这种情况下贸然引进“监管沙箱”,势必无法起到良好效果。制度虽无法照搬照抄,但其监管思维依然可以为我国健全金融监管体系提供指导性建议。

5.1 强调监管科技,发展基础设施

监管科技能够“以毒攻毒”,以技术手段,通过数据收集、深度分析、机器学习等方式,快速判断金融科技项目的质量、风险、价值等属性,降低监管成本,提升监管效率。在金融科技时代,必须要明确把监管科技作为金融监管的一项基础设施,通过立法的形式加快数据使用标准和数据安全准则的建立;监管当局需要采取例如税率优惠、准入条件降低和各类手续减免等多种方式鼓励金融科技企业参与到监管科技的建设中来,鼓励企业和监管当局进行深入的沟通交流和及时共享;监管当局也须借鉴国外先进经验和科技手段,实现监管科技的成熟化与常规化。除了监管科技外,监管当局也要努力促成金融科技产品市场、金融科技运行平台、产品信息平台、项目融资平台和业务运行指导窗口等多种基础设施的建设,努力建设具有规范性、标准化和高效化的金融科技行业。

5.2 立足自贸区域,搭建测试平台

“监管沙箱”的核心思想即设立实验测试平台,但如何建设中国式的测试平台,如何划定测试区域,是一件从无到有的事情,相当于“摸着石头过河”。但结合我国实际,不难发现上海自贸区是建设测试平台的良好场所。上海自贸区建设的初衷就在于为上海建设国际金融中心提供“实验场所”。自贸区并无独立地金融建设战略,而是服务于建设上海使其成为国际金融中心的战略规划。这种模式的好处在于,规章制度的改革被严格限制在自贸区内,改革可以更加市场化,即便出现问题,影响范围也十分有限,而成功经验却可以在更大范围内进行推广。监管当局可以参考已有的自贸区制度,将金融科技企业和产品划定进自贸区范围内,在此基础上搭建金融科技产品测试平台和“监管沙箱”制度,设立专门的自贸区金融科技测试管理机构,予以监管权和立法权,独立地把控金融科技产品准入门槛、注册与审核流程。

5.3 创新监管制度,重设角色定位

在早期的金融监管中,金融监管大部分是在行政主体和上层部门的主导下进行的,监管活动甚至成为了博弈性甚强的“猫鼠游戏”,需要监管当局对当前监管制度进行重新思考和再次创新。“监管沙箱”的优秀之处在于它破除了监管当局和企业之间“猫和老鼠”的关系,将针对产品监管所引发的“相互博弈”关闭转变成了“协同促进”关系。监管当局首先自身要从“机构监管”模式走向“功能监管”模式,提高监管部门自身的运作效率;其次,明确监管为创新提供指引的思想,监管当局创设沙箱制度,为金融科技企业提供便利,主动接触金融科技企业,同时照顾消费者意见,加强双方之间的积极沟通交流,在利用监管科技接受动态指导的同时,实时地改变监管政策,为产品测试的场景建设和产品完善提供指导性的意见,达成“监管者——企业——消费者”的三方协同。

5.4 注重消费保护,改善市场环境

经过多次金融危机的经验教训,金融消费者权益保护已经成为国际金融风险防范控制的共识。与欧美国家动辄几百年的发展时间相比,我国金融业相关法律法规还未完善健全,对消费者权益的保护十分欠缺。“大众创业,万众创新”口号和浪潮之后,P2P產业的百花齐放和爆雷,就带给广大金融消费者以深深的伤害,又如部分金融科技产品过分强调产品的收益性和便捷性,而忽视了产品风险和消费者个人信息保护,产生了很多恶性的社会事件。为了保证我国金融科技产业的长远发展,构建健康的金融市场环境,必须完善并健全金融消费者权益保护机制。第一,完善金融科技企业信息披露,要求其揭示产品风险和赔偿能力,保护消费者的知情权和求偿权;第二,监管当局要设立更有效率的消费者反馈、投诉和维权平台,在混业监管的基础上健全纠纷解决机制。

参考文献:

[1]Douglas W, Janos B, Ross P B. Fintech and Regtech in a Nutshell, and the Future in a Sandbox[J]. The CFA Institute Research Foundation, 2015.

[2]Kobayashi S. Insurance and Financial Stability: Implications of the 2016 IMF Global Financial Stability Report for Regulation and Supervision of Insurers[J]. Journal of Financial Regulation and Compliance, 2017, 25(1): 1-10.

[3]尹海员.金融科技创新的“监管沙盒”模式探析与启示[J]. 兰州学刊,2017(9):167-175.

[4]皮天雷,刘垚森,吴鸿燕.金融科技:内涵,逻辑与风险监管[J].财经科学,2018(9):16-25.

[5]郭建辉.我国互联网金融发展的内生逻辑,驱动因素与金融功能效应[J].税务与经济,2018(1):39-45.

[6]Demertzis M, Merler S, Wolff G B. Capital Markets Union and the Fintech Opportunity[J]. Policy Contributions, 2017(22): 1-17.

[7]Lee I and Yong J S, Fintech: Ecosystem, business models, investment decisions, and challenges[J]. Business Horizons, 2016, 61(1): 35-46.

[8]边卫红,单文.Fintech发展与“监管沙箱”-基于主要国家的比较分析[J].金融监管研究,2017(7):85-98.

[9]李文红,蒋则沈.金融科技(FinTech)发展与监管:一个监管者的视角[J].金融监管研究,2017(3):1-13.

[10]Arner D W, Barberis J N, Buckley R P. FinTech, RegTech and the Reconceptualization of Financial Regulation[J]. Social Science Electronic Publishing, 2016.

[11]Ingle L. Why Build a Sandbox on a Beach? An Analysis of Fintech Regulation in New Zealand[J]. Social Science Electronic Publishing, 2018.

[12]杨宇焰,谭明鹏.英国监管沙箱对我国完善金融创新监管的启示及应用研究[J].西南金融,2017(7):9-15.

[13]许多奇.金融科技的“破坏性创新”本质与监管科技新思路[J].东方法学,2018(2):4-13.