我国数字贸易与软件出口的发展及展望

2019-11-11王晓红谢兰兰

王晓红 谢兰兰

[摘要] 数字贸易对我国经济增长的贡献日渐突出,跨境电商规模迅速扩张,互联网企业的全球竞争力大幅提升。本文认为,应以建设“数字丝绸之路”为重点,完善数字贸易全球市场布局;通过推动双边和多边自由贸易协定,引导数字贸易规则制定;进一步优化数字贸易发展的服务支撑体系和制度环境;不断完善数字贸易治理体系和监管机制等战略路径。中国软件出口增速趋于平稳,信息技术外包结构继续优化,“一带一路”沿线成为中国软件出口最具发展潜力的区域,数字经济新生态促进了软件出口转型升级。本文提出了以建设“数字丝绸之路”为重点,拓展数字服务贸易市场新空间,推动企业数字化转型,完善软件与产业融合渗透机制等战略路径。

[关键词] 数字贸易 数字经济 软件出口

[中图分类号] F49;F742 [文献标识码] A [文章编号] 1004-6623(2019)05-0019-10

[作者简介] 王晓红(1963 — ),北京人,中国国际经济交流中心信息部副部长,教授,博士生导师,研究方向:国际贸易投资、服务经济;谢兰兰,中国社会科学院农村发展研究所博士后,副教授,研究方向:农村经济、服务业经济。

数字贸易已经成为各国贸易市场和规则竞争的焦点。依托庞大的信息技术产业、制造业和消费市场,我国已成为全球数字经济大国,发挥优势,加快数字贸易发展将为建设经贸强国增添新的动力。软件贸易是数字贸易的重要组成部分,软件出口也是衡量一个国家数字服务出口竞争力的重要标志。兴盛的大数据、云计算、人工智能、物联网、区块链等新技术正在赋予软件业以新的内涵,推动软件企业技术创新和跨境交付模式创新。我国数字经济的空前发展也将为提升软件业的创新能力和出口竞争力带来深刻影响。

一、数字贸易的基本概念、内涵及特征

一些国际组织对数字贸易的概念有明确界定。联合国和WTO等6个国际组织共同制定的《国际服务贸易统计手册》,将数字贸易分为有形商品和无形商品,并将其定义为通过线上订货的交易。WTO在1998年通过的《电子商务工作计划》中,用电子商务替代数字贸易并将其定义为“通过电子方式生产、分销、营销、销售或交付货物和服务”。

美国是最早关注数字贸易并对其进行定义和出台规制措施的国家。2013年7月,美国国际贸易委员会(USITC)在《美国和全球经济中的数字贸易1》中初次提出数字贸易的概念,即通过互联网传输实现产品和服务的商业活动。2014年8月,USITC在《美国与全球经济中的数字贸易2》中将实体货物纳入数字贸易的交易标的中,强调数字贸易是由数字技术实现的贸易,将其解释为互联网和互联网技术在订购、生产以及递送产品和服务中发挥关键作用的国内商务和国际贸易活动。2017年进一步拓展了数字贸易的外延,认为数字贸易不仅包括个人消费品在互联网上的销售以及在线服务的提供,还包括实现全球价值链的数据流、实现智能制造的服务以及无数其他平台和应用,并将数字贸易分为数字内容、社会媒介、搜索引擎和其他四大类。

《2018年中国数字服务贸易发展报告》对于数字服务贸易进行了定义①,即数字服务是指“采用数字进行研发、设计、生产,并通过互联网和现代信息技术手段为用户交付的产品和服务”。数字服务出口包括软件、社交媒体、搜索引擎、通信、云计算、大数据、人工智能、区块链、物联网、卫星定位等信息技术服务出口,数字传媒、数字娱乐、数字学习、数字出版等数字内容服务出口,以及其他通过互联网交付的离岸外包服务。

综上所述,我们可以理解为,数字贸易是依托信息网络和数字技术,线上线下一体化,以平台集合消费者和生产者、供应商、中间商,实现数字产品与数字服务跨境交易的贸易形态。

数字贸易具有以下主要特征。一是虚拟化。生产过程中使用数字化知识与信息,交易在虚拟化的互联网平台上进行,数字产品与服务的传输即流通亦虚拟化;二是平台化。互联网平台是协调和配置资源的基本经济组织,平台化运营已经成为互联网企业的主要商业模式,在局部市场治理中具有显著优势,并能够以技术和信息为政府监管赋能并形成良性互动(江小涓,2019);三是集约化。数字贸易能够依托数字技术实现劳动力、资本、技术等生产要素的集约化投入,促进研发、设计、采购、生产、营销等各环节的集约化管理;四是普惠化。数字技术的广泛应用大大降低了贸易门槛,中小企业、个体商户和自然人都可以通过互联网平台面向全球消费者;五是个性化。根据消费者的个性化需求提供定制化产品与服务成为提升竞争力的关键;六是生态化。平台、商家、支付、物流等各方遵循共同的契约精神,共享数据资源、共创价值;七是服务全球化。借助数字技术搭建的全球网络空间,面向全球市场提供服务内容,且在全球效益递增几乎没有边界,使服务的供给方、消费方和相关生产要素成为服务业全球化的内在动力,促进服务生产全球化、消费全球化、投资全球化不断加速(江小涓、羅立彬,2019)。

二、全球数字贸易的发展现状及趋势

数字技术不断创新和广泛应用,带来了全球数字贸易的空前发展,并呈现出以下特点。

(一)全球数字贸易规模快速扩张

数字经济快速发展带动国际贸易方式的创新变革,数字贸易成为国际贸易发展的新趋势。目前全球50%以上的服务贸易已经实现数字化,超过12%的跨境货物贸易通过数字化平台实现。预计今后10~15年全球货物贸易、服务贸易分别呈2%、15%左右的增长,而数字贸易则呈25%左右的高速增长,20年后世界贸易将形成1/3货物贸易、1/3服务贸易、1/3数字贸易的格局(黄奇帆,2019)。

据MGI研究,跨境数据流呈爆炸性增长趋势。2005~2017年跨境带宽使用量增长了148倍,即时和低成本的数字通信的产生降低交易成本并实现更多的贸易流量,数字平台、物流技术和数据处理技术的进步将继续降低跨境交易成本。此外,还有未纳入统计数据的免费数字服务的跨境流量,包括电子邮件、实时地图、视频会议和社交媒体。

各细分数字贸易领域规模扩张迅速。跨境电商作为重要的数字贸易方式正在快速发展。埃森哲测算,2014~2020年全球跨境电商B2C将保持27%的年均增长。跨境电商消费人群将从2016年的3亿人增加到2020年的9亿人,占全球电商适龄消费人群的1/3,年均增长可能会超过21%。到2030年电子商务可能刺激约1.3万亿~2.1万亿美元的增量贸易,使制成品贸易增加6%~10%②。

数字化转型浪潮驱使越来越多的企业将业务从本地数据中心搬到云端,全球云计算市场规模迅速扩张。市场调研机构Canalys《 2018年度全球云计算市场调研报告》显示,2018年全球云计算市场总体规模超过800亿美元,同比增长46.5%。以AWS、Azure、Google为代表的三大云服务提供商正在全球构建庞大的数据中心网络。Synergy调研数据显示,2018年全球超大规模数据中心达到430个,增幅11%,还有132个大型数据中心处于规划或建设阶段。全球技术研究和咨询公司信息服务集团(ISG)统计,2018年全球云市场表现显著优于传統服务外包市场。IaaS增长47%达158亿美元,SaaS增长34%达60亿美元;在传统服务领域,ITO增长4%达199亿美元,BPO下降2%为60亿美元。在社交媒体网络领域,2019年We Are Social 联合 Hootsuite 发布的《全球数字报告》显示,截至 2019年第2季度,全球活跃社交媒体用户已达35亿人,其中98%为移动端用户。庞大的社交媒体规模正在催生全新的商业模式并逐渐成为最大的互联网用户市场,对企业品牌塑造、广告营销、电商交易带来不可估量的价值。在数字内容市场领域,据Statista预测,全球数字图书市场规模以4.1%的复合年均增长率(CAGR),到2021年规模达到131.4亿美元;全球数字图书用户到2021年将增加至6.06亿人。在数字广告市场领域,普华永道(PwC)发布的报告显示,2017年全球数字广告市场规模达880亿美元,其中移动广告占56.7%。在数字娱乐领域,国际唱片协会IFPI发布的《2019年全球音乐产业报告》显示,数字音乐收入已经占全球音乐产业收入的58.9%。

(二)美欧日等发达经济体仍是全球数字贸易的引领者

美国占据全球36%的B2B销售额,其后是英国(18%)、日本(14%)、中国(10%)。美国中小企业基于互联网的货物和服务出口增长率超过了总出口增长率。发达国家正在不遗余力地推动全球数字贸易规则,试图在数字贸易中继续抢占先机。目前美国数字经济全球占比约为35%,1997~2017年美国数字经济平均年增长率为9.9%,比GDP增长率高4倍。近年来,欧盟致力于构建数字单一市场。欧洲数字经济全球占比为25%,仅次于美国。目前利用eBay从事出口业务的欧盟公司出口范围平均达27个出口国。分地区来看,中欧数字贸易出口的国家和地区最多,北欧和西欧国家相对比较富裕,对电子商务的发展重视程度要比南欧和中欧弱。

(三)发展中国家和地区潜力较大

从中长期看,发展中经济体凭借巨大的市场空间和不断缩小的技术差距,具有发展数字贸易的巨大潜力。“一带一路”沿线国家跨境电子商务(B2B出口)占全球比重为12.5%。开放政策助力沿线国家数字贸易发展。2017年12月,中国、埃及、老挝、沙特、塞尔维亚、泰国、土耳其和阿联酋等国代表共同发起《“一带一路”数字经济国际合作倡议》,从提高宽带质量、数字化转型、电子商务合作、互联网创业、中小企业发展、数字化培训、通信投资、数字包容性等多个方面为数字贸易跨国合作奠定了基础。印度推出了“数字印度”计划建设全国宽带网,并制定相关政策鼓励互联网公司上市;俄罗斯发布了《2024年前俄联邦发展国家目标和战略任务》,从立法和国际战略层面高度重视数字贸易发展;哈萨克斯坦发布了《哈萨克斯坦“第三个现代化建设”:全球竞争力》,提出了推动国家经济数字化发展,增强国家竞争力的主要任务。

(四)互联网基础设施不断改善,为数字贸易发展提供动力

TeleGeography报告①显示,全球带宽从2011年约70兆位/秒(Tbps)增长到2015年的300兆位/秒,这种扩展带来了全球互联网流量从2007年的2000GB/s增长到2016年的26600 GB/s,年均增长33%。截至2017年2月,共有428个现役海底电缆系统连接六大洲,许多海底电缆系统能够传输100 Gbps的波长,提高了总传输能力。2018年GWI报告显示,全球智能手机拥有量超过PC/手提电脑,87%的网民都拥有一部智能手机,由此带动全球移动数据总量迅速增长。据统计,2016年69%的流量来自4G设备。5G将进一步提速移动互联网,更有力地促进全球数字贸易的增长。

(五)数字贸易规则成为未来全球贸易规则重构和竞争焦点

1. 数字贸易规则已经成为多边和双边贸易谈判的重要议题,也是构建高标准国际经贸规则的重要内容

据WTO统计,截至2018年8月生效并向WTO通报的286个区域贸易协定中,共有217份协定包括了与数字技术有关的条款。主要涉及市场准入、通信和数字监管框架、知识产权保护、电子政务管理、无纸化贸易等规则以及在数字技术和电子商务等方面的合作。

美欧日为代表的发达经济体,凭借技术领先优势主导全球数字贸易规则的方向,并在国内政策导向和国际谈判中坚持数字贸易开放原则。2019年G20大阪峰会日本提出基于信任的跨境数据流动,建立数据流通联盟在与会国间达成广泛共识,24个国家和地区在《大阪数字经济宣言》上签字,承诺致力于推动全球数据的自由流通并制定可靠规则。

2. 分化性数字贸易政策对各国间监管互认构成严峻挑战

在数字贸易呈现战略性竞争的背景下,不少经济体正在追求分化性的数字贸易政策,主要体现在监管方法不同、适用的监管领域各异。发展中国家在数字经济政策、跨境数据流动规则等方面处于防御地位。如印度、印尼以及南非等国对全球电子商务谈判持反对意见,特别是对于跨境数据自由流动,均拒绝在《大阪数字经济宣言》签字。印度主张将数据存储本地化。

3. 多边规则滞后制约了全球数字服务贸易发展

总体来看,全球数字贸易规则制定滞后于发展实践。在多边层面,目前WTO并没有针对数字贸易出台专门规则,相关规则多散见于WTO框架下的一些协定文本及其附件。如《服务贸易总协定》(GATS)、《信息技术协定》(ITA)、《与贸易相关的知识产权协议》(TRIP)、《全球电子商务宣言》等。由于对数字技术发展变革缺乏预见性,且掣肘于多哈回合的谈判效率,上述多边数字贸易规则在文本设计和操作层面都面临新的挑战。

三、中国数字贸易发展现状及趋势

(一)中国数字贸易发展的主要特点

1. 数字贸易对经济增长的贡献日渐突出

我国数字经济规模巨大,为发展数字贸易奠定了强大的产业基础。我国数字经济增速已连续三年排名世界第一,2018年数字经济规模超过30万亿人民币,稳居全球数字经济的第二大市场。据全球化智库(CCG)与韩礼士基金会(Hinrich Foundation)测算,2017年我国数字出口约2360亿美元,成为第二大出口行业,到2030年這一数字将达到7260亿美元;数字贸易为我国创造了高达4660亿美元的经济效益,到2030年这一数字将进一步增长至5.5万亿美元。

2. 互联网企业全球竞争力大幅提升

根据联合国贸发会议统计,数字跨国公司总部最集中的区域是北美,达到63家,规模达2.8万亿美元,最具竞争力的公司包括苹果、谷歌、亚马逊、脸谱、微软、甲骨文等。亚洲排第二位,共有42家数字跨国公司总部,总规模为6700亿美元,其中以我国的互联网企业为主,包括阿里巴巴、腾讯、百度、京东、小米等,我国总部的规模仅次于美国。

3. 离岸服务外包保持继续增长

我国是全球离岸服务外包第二大接包国。2018年我国企业承接离岸服务外包合同额1203.8亿美元,执行额886.5亿美元,同比分别增长8.2%和11.3%。尤其是高端生产性服务外包业务增速加快,2018年我国企业承接离岸信息技术外包(ITO)、业务流程外包(BPO)和知识流程外包(KPO)的执行额在离岸服务外包中的占比分别为45.3%、17.3%和37.4%,其中研发服务、工程技术、检验检测等领域同比分别增长15.5%、27.1%和74.5%。尤其是我国与“一带一路”沿线国家服务外包合作继续深化,2018年承接沿线国家服务外包执行额在离岸服务外包中占比达19%,其中承接东南亚国家服务外包同比增长13.5%。

4. 跨境电商规模迅速扩张

我国电子商务发展规模居世界第一位,Statista 的数据显示,2018年我国电子商务市场收入6360.87亿美元,高于美国(5045.82亿美元)、英国、日本和德国,特别是跨境电商增速强劲,在货物贸易中的比重稳步提升。据艾瑞咨询、中投顾问等第三方机构预测,2018年我国跨境电商交易总规模达8.8万亿元,到2020年有望达12万亿元。海关总署统计,2018年我国跨境电商零售进出口总额1347亿元,其中进口额785.8亿元,出口额561.2亿元,分别较2017年增长49.27%、38.86%和66.78%。除欧美发达国家市场外,“一带一路”倡议推动了我国跨境电商爆发式增长。京东大数据研究院《2019“一带一路”跨境电商消费报告》显示,通过跨境电商,中国商品已经成功销往俄罗斯、以色列、韩国、越南等100多个签署了共建“一带一路”合作文件的国家和地区。线上商贸关系从欧亚地区拓展到欧洲、亚洲、非洲多国。2018年“一带一路”合作国家在京东使用跨境电商消费的订单量是2016年的5.2倍。同时,跨境电商也为沿线国家扩大向中国出口拓展了渠道。京东平台数据显示,2018年我国自缅甸进口的商品消费额比2016年增长了126倍,自智利进口的商品消费额比2016年增长了23.5倍。

5. 在线出境游、网络游戏及跨境电子支付等市场快速发展

中国在线出境游市场交易规模2018年达到11345亿元,较2017年增长36.92%。

随着中国网络游戏自主研发能力迅速提升,海外游戏市场成为中国游戏企业重要的收入来源。《2018年中国游戏产业报告》显示,2009~2018年我国自主研发网络游戏海外市场实际销售收入由1.1亿美元迅速增长至95.9亿美元,10年暴增87倍。中国游戏企业主要通过三条途径拓展海外销售渠道。一是与脸谱、谷歌商店等多个海外渠道建立长期稳定的合作关系,二是通过与华为、小米等手机企业合作,在软件预装与应用商店内对产品推广。三是通过收购或自建平台的形式聚拢用户,如腾讯、三七互娱、游族网络等游戏企业已全面展开了海外平台的布局,拓宽“走出去”通道。

在跨境电商和跨境消费带动下,跨境电子支付保持高速增长。迄今我国政府共批准了30家第三方跨境外汇支付机构和5家跨境人民币支付机构,这些第三方支付机构正在积极布局海外市场。据中国支付清算协会数据显示,2017年我国第三方支付机构跨境互联网支付总额接近3200亿元,同比增长70.9%。其中微信支付已在超过49个国家和地区合规接入,支持16种币种直接交易。2018年微信跨境支付月均交易笔数同比增长500%,月均交易金额同比增长400%,服务商数量同比增长300%,商户数量同比增长700%。云计算、区块链等新技术和跨境电商规模扩张将进一步推动我国跨境支付发展。

(二)中国数字贸易发展存在的主要问题

总体来看,中国数字贸易尚处于起步发展阶段。一是数字贸易企业规模小,数字内容、社会媒介、搜索引擎等领域发展不平衡,产品质量和服务水平有待进一步提高。二是法律政策和监管手段不完善。涉及数字产品和服务的生产、交付、存储、使用、定价、监管、税收及交易合同签订、商业秘密、个人隐私权保护、版权保护、打击犯罪、内容审查等方面的相关基础立法尚不完善,相关标准规范发展滞后,跨境数据流动监测的手段不足。三是数字贸易统计体系不完善。目前还没有建立相应统计制度,更缺乏分类统计,造成对我国数字贸易发展的情况难以精准把握、科学施策。四是在参与数字贸易国际规则标准制定方面的话语权较弱。尤其是在数据跨境自由流动、市场准入、隐私保护、消费者权益维护、知识产权保护、争端解决机制等方面与高标准国际经贸规则还存在差距。

四、中国软件出口发展现状及趋势

(一)中国软件出口的主要特點

1. 软件出口增速趋于平稳

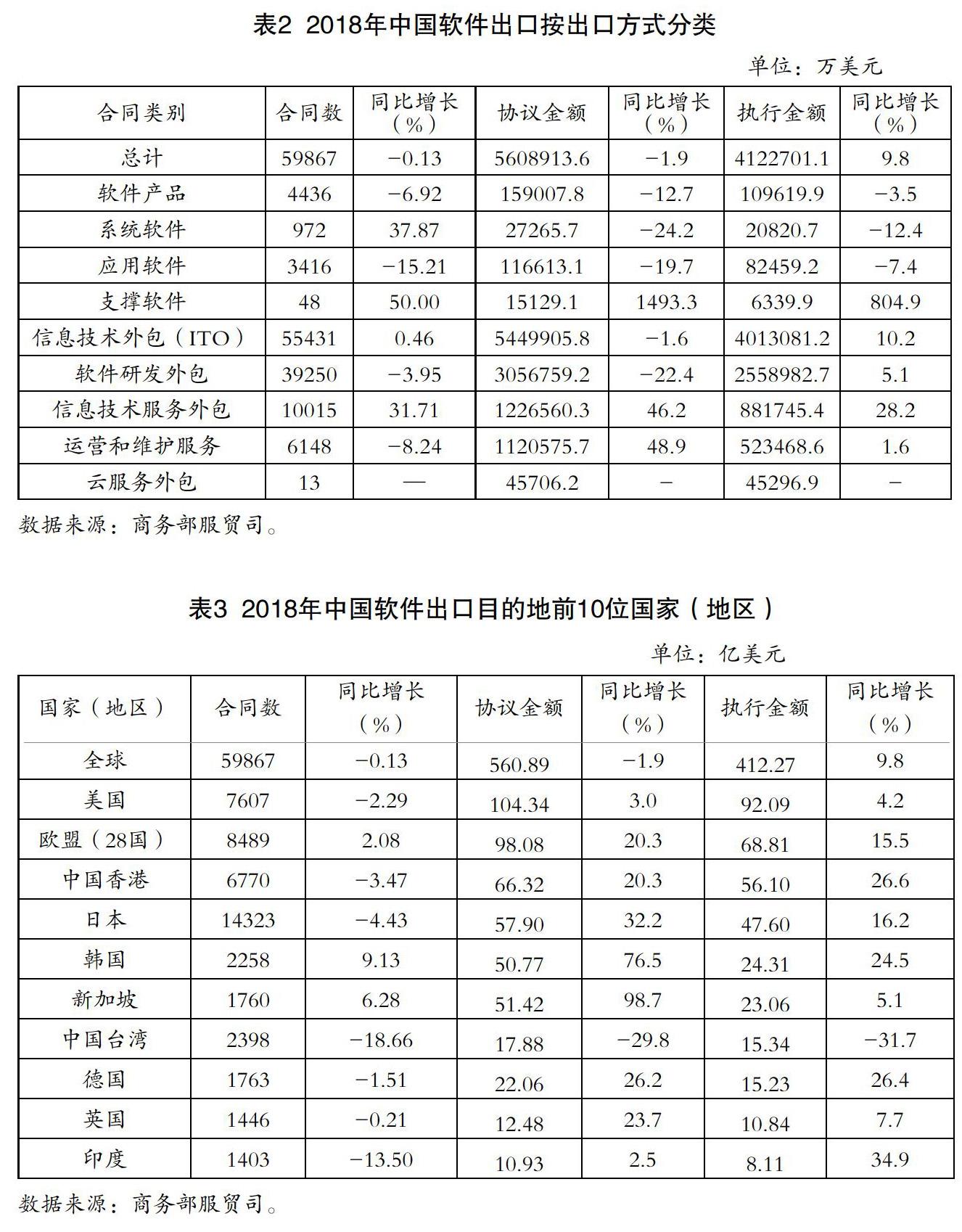

2018年中国实现软件出口额412.27亿美元,同比增长9.8%,增速趋于平稳;合同数量59867份,比2017年微弱下降0.13%;软件出口协议金额由2017年的571.82亿美元下降到560.89亿美元,降幅为1.9%,是自2010年以来的首次下降,说明中美贸易摩擦对国际市场产生一定程度的影响(表1、表2)。

2. 信息技术外包结构继续优化

第一,软件产品出口下降,信息技术外包持续增长。2018年软件产品出口执行金额10.96亿美元,仅占2.66%,较2017年下降3.45%。近年来,软件产品占软件出口比重逐年下降,2015~2018年占比分别为5.12%、3.45%、3.02%和2.66%。2018年信息技术外包完成执行额401.31亿美元,占比达97.34%,保持10.2%的增速(表2)。

第二,从信息技术外包出口结构来看,软件研发外包占主导,信息技术服务外包保持高速增长。2018年软件研发外包、信息技术服务外包、运营和维护服务外包的执行金额分别为255.90亿美元、88.17亿美元、52.35亿美元,占比分别为64%、22%、13%,其中信息技术服务外包增速达28.2%。

第三,云服务外包(简称云外包)成为新的增长点。2018年云服务外包执行金额为4.53亿美元,在信息技术外包中占1%。云服务通过标准化、模块化和流程化的云平台为客户提供即需即用的无缝服务,使服务商与用户、合作伙伴形成共生关系,一起实现价值的协同创造,从而实现服务效率和创新速度提升。据统计,2018年中国与云计算相关的运营服务收入同比增长21.4%,在信息技术服务中占比达30.0%①。在全球市场,中国的公共云服务商规模和实力仅次于美国,Synergy研究显示,2018年美国拥有40%的全球超大规模数据中心,中国拥有阿里云、百度云、腾讯云等全球领先的公共云提供商。可以预见,云外包有望成为我国软件出口的新增长点。

3. 美欧日等主要出口市场总体保持稳定

2018年中国软件出口200多个国家与地区,前5位的国家和地区包括:美国、欧盟28国、中国香港、日本和韩国,占整个软件出口额的70.09%,其中欧盟、中国香港、日本、韩国、德国和印度均实现了两位数高速增长。

4.“一带一路”沿线成为中国软件出口最具发展潜力的区域

“一带一路”沿线诸多国家是信息技术产业的洼地,巨大的数字鸿沟和市场前景为我国软件出口带来了新的增长空间。

第一,我国对沿线国家和地区出口增速高于同期整体增速。2012~2018年我国对全球软件出口执行金额从194.17亿美元增至412.27亿美元,合同数由52683项增至59867项,年均增速分别为16%和2%,同期对“一带一路”沿线国家出口执行金额由26.87亿美元增至69.71亿美元,合同数由8724项增至11814项,年均增速分别为22.71%和5%(表4)。

第二,我国在沿线国家和地区执行金额低于同期全球平均水平。2012~2018年我国在沿线国家和地区接单量全球占比由16.56%提高至19.73%,执行金额全球占比由13.84%提高至16.91%。2018年我国软件出口全球单位合同规模69万美元,沿线国家和地区为59万美元②,低于全球平均水平14个百分点(表3)。

第三,我国对沿线国家和地区的软件出口主要集中在东南亚地区。2018年我国软件出口东南亚地区38.43亿美元,占比55%;其次是西亚和北非地区11.89亿美元、南亚地区10.42亿美元和独联体国家4.65亿美元,分别占17%、15%和7%。从具体国别分布看,执行金额前5位的国家分别是新加坡(23.06亿美元)、印度(8.11亿美元)、俄罗斯(3.34亿美元)、马来西亚(3.17亿美元)和印度尼西亚(2.90亿美元),以上5国占我国对沿线国家和地区出口额的58%,其中新加坡一国就占33%。

第四,中国软件和互联网企业在沿线国家和地区的影响力越来越大。越来越多的中国软件企业将沿线国家和地区作为重点布局。国家信息中心发布的《“一带一路”大数据报告(2017)》显示,目前我国共有5家软件和互联网企业入围“一带一路”企业影响力排名前50名。金蝶集团、用友软件在新加坡建立了研发中心,金山在越南首发了英文版办公软件KingSoft Office,360和金山与泰国Asiasoft进行业务合作,微信、茄子快传已经在东南亚市场占据了绝对优势。中国的移动支付软件、打车软件以及跨境电商软件在中亚、东南亚市场的影响力也在迅速提升。

5.东部沿海地区继续发挥主力军作用

我国软件出口的区域分布没有发生明显变化,东部地区继续发挥主力作用。2018年东部、西部、东北和中部地区出口执行金额占比分别为88.21%、4.89%、3.50%和3.32%。执行金额在10亿美元以上的省市共计8个,分别是江苏、浙江、广东、上海、山东、北京、辽宁和四川。

在东部地区中,江苏、浙江和广东位列前三,执行金额分别为128.15亿美元、58.39亿美元和48.03亿美元,同比增长5.1%、13.7%和-6.3%。山东和福建增速最快,分别达48.0%和47.1%,其中山东超过北京列第5位,福建超过天津列第7位。

中部5省出口规模列前3位的分别是江西、湖北和湖南,执行金额分别为4.19亿美元、4亿美元和3.84亿美元,同比分别增长38.8%、45.9%和7.9%。西部地区四川、陕西和重庆列前3位,执行金额分别为13.74亿美元、3.74亿美元和2.6亿美元,同比增长9.8%、5.4%和2.6%。四川和陕西主要依托成都和西安两个中国软件出口(创新)基地城市的产业集聚和引领作用。东北地区辽宁出口规模继续保持绝对领先优势,2018年软件出口额13.62亿美元,增速8.2%。吉林和黑龙江规模均不足亿美元,且出现了18.4%和35.9%的下滑。

(二)数字经济新生态促进软件出口转型升级

我国已经初步形成了数字经济主导的新产业生态体系,从而促进了创新体系发展、产业结构升级、治理体系优化,并对数字服务贸易具有重要影响。数字经济发展进一步促进了高速宽带、无缝覆盖、智能适配的新一代信息网络技术发展,为数字服务贸易提供了技术保障。同时,数字经济与实体经济的广度和深度融合,推动新业态和新模式的不断涌现。

1. 数字经济对软件出口拉动效应显著

2018年软件出口前10位的省市与数字经济总量前10位的省市①有8个重叠,具有明显的正相关性。从地区分布可以清晰看出自东向西梯次递减的态势,东部地区省市的数字经济发展和软件出口均表现较好,其中广东、江苏、上海、浙江四个省市的数字经济总量和软件出口总量居于前列,说明数字经济为软件产业发展提供了坚实的基础和丰富的融合应用场景。这些地区以ICT主导的产业结构和大力推进数字经济的政策导向都是拉动软件出口增长的重要因素。

2. 数字技术创新引领软件出口转型升级

第一,数字技术创新力度不断加大。2017年我国数字经济R&D经费支出达12020.43亿元,人均数字经济R&D经费支出达864.73元/人;其中软件和信息技术服务业研发投入达5622亿元,研发投入占软件业务收入的比重为10.2%。从创新产出看,2018年我国共完成计算机软件著作权登记1104839件,同比增长48%,登记数量迈上百万量级台阶。普华永道报告显示①,2018年全球创新1000强企业中,中国排名前五位的分别为阿里、腾讯、百度、携程和京东,其中阿里研发支出达36亿美元,研发强度14.4%,全球排名45位。

第二,原创能力由跟跑为主转向多领域并跑和领跑。近年来,我国在机器强化学习技术、人脸识别技术等领域取得重要突破,这两项技术入选《麻省理工科技评论》②“2017年全球十大突破性技术”榜单;2017年5月世界首台光量子计算机在我国诞生,为人类在量子计算领域的进展打开了新的窗口。“神威 . 太湖之光”作为世界首台并行规模超过千万核、计算性能超每秒10亿亿次的超级计算机,已在众多科学及工程领域取得100多项应用成果,几乎涵盖了高性能研究的所有重要应用领域。在行业标準方面,移动通信代际升级实现了从“1G空白、2G跟随、3G突破”到“4G赶超、5G引领”的重大跨越,使我国无线通信技术成为具有国际话语权和竞争力的高科技领域。

3. 数字经济快速推进软件行业融合应用新生态

第一,数据驱动软件行业发展动力变革。工业经济时代的标准化大规模生产主要依赖物质资本投入,而进入数字经济时代,数据成为新的动力。互联网、物联网、人工智能等技术让感知无处不在、连接无处不在、数据无处不在。在生产制造过程中,大量蕴含的隐性数据不断被采集、汇聚、加工,通过数据的流动,隐性知识得以显性化、自动化,能有效解决个性化定制生产带来的不确定性、多样性和复杂性问题。

第二,工业软件加速制造过程快速迭代。工业软件推动制造方式向实体制造与虚拟制造融合发展,实现研发、设计、仿真、试验、制造、服务在虚拟空间的仿真测试和生产,通过软件定义设计、产品、生产和管理等制造各环节,制造过程快速迭代、效率和质量显著提高,成本快速下降。

第三,平台推动分工方式由线性分工转向网络化协同。数字经济的产业分工协作模式以开放化平台为核心,一方面向下整合并开放硬件和开发资源,降低工业App的开发壁垒;另一方面不断汇聚工业企业,并撮合应用开发者和企业用户之间交互,构建一个网络化的分工协作生态,实现数据资源、制造资源、设计资源的高效利用。

(三)中国软件出口存在的主要问题

第一,软件出口企业面临的数字化转型任务艰巨。数字能力建设已经成为企业面临的主要挑战,绝大多数企业还没有适应数字经济快速发展的形势。埃森哲2018年发布的《中国企业数字转型指数》显示,在企业数字化转型进程中,仅有7%的企业突破业务转型困境成为“转型领军者”。

第二,软件出口的标准化体系和法律制度建设相对滞后。首先,面向工业软件、云计算、大数据、信息安全等领域的标准还比较欠缺,在软件和信息技术服务外包领域还没有建立标准化的系统平台。其次,与软件出口相关的法律制度尚不完善。目前涉及软件出口监管的规定散见于《对外贸易法》《海关法》《软件出口管理和统计办法》等不同的法律法规。随着中国软件创新能力不断提升,越来越多的自主知识产权软件产品需要保护。如加密软件及技术管制在各国出口管制条例中都有严格标准和申报程序,其中美国的《出口管制条例》(EAR)是最为复杂完善的法规之一。

第三,新一代信息技术对软件工程师的知识更新和专业转型提出了必然要求。据估算,未来的20年中约占总就业人口76%的劳动力会受到来自人工智能技术的冲击①。人工智能的应用将取代低端编码人员,夺走一部分软件外包业务。因此,软件工程师需要加强新技能的学习,拓展国际化视野,向国际注册软件工程师发展。

此外,云服务成为数字贸易的关键基础设施。但海量存储的基础设施投入、“云平台”的异地存储和灾备、信息安全和知识产权保护等问题仍然突出。

五、促进数字贸易和软件

出口发展的政策建议

(一)以建设“数字丝绸之路”为重点,拓展数字贸易市场新空间

“一带一路”沿线发展中国家存在巨大的数字服务需求,我国数字企业通过投资、承接服务外包、发展跨境电商等,提高沿线国家数字基础设施联通水平,构建现代化网络信息服务系统,扩大与沿线国家贸易规模,对于消除发展中国家的“数字鸿沟”和贸易不平衡,推动开放型世界经济和构建人类命运共同体具有重大战略意义。同时,在沿线国家使用我国的技术和标准,有利于我国构建代表发展中国家话语权的数字贸易规则,为软件信息技术企业拓展沿线国家市场创造有利条件。应借助已经形成的“六廊六路多国多港”的互联互通架构,以及与东盟、非盟、欧盟、欧亚经济联盟等参与经济体的战略对接,不断扩大软件出口新兴市场,同时输出技术、品牌、标准、服务。

(二)夯实数字贸易创新发展基础,提高技术供给能力

不断强化基础性研发设计和前沿性、基础性技术创新能力,重点加大对5G、人工智能、工业机器人、工业互联网等关键共性技术支持力度。围绕数据科学理论体系、大数据计算系统等重大基础研究进行布局,突破大数据核心技术。加快构建自主可控的大数据产业链、价值链和生态系统。鼓励基于数据的新业态、新模式发展,坚持数据开放、市场主导的原则,形成数据驱动型创新体系和发展模式。

(三)推动软件企业数字化转型,完善软件与产业融合渗透机制

发挥龙头企业的带动效应,引导软件企业逐步向综合化服务与整体解决方案转型。以推动制造业数字化转型为抓手,提升软件对制造和服务的渗透力和支撑力,构筑合作共赢的数字产业生态。不断完善工业互联网基础设施,完善智能制造标准体系,打造智能制造平台,推出一批引领性强的试点示范项目和标杆企业,培育一批服务能力强的系统解决方案供应商。积极实施百万工业企业上云,百万工业互联网APP培育等重点工程。深化工业大数据创新应用,引导工业企业数字化、网络化、智能化发展。

(四)通过推动双边和多边自由贸易协定,引导数字贸易规则制定

我国数字经济和数字贸易规模大、市场优势明显,为参与国际数字贸易规则制定赢得了话语权优势。应致力于建立统一、透明、公平的全球数字贸易规则框架,积极推动WTO多边体制改革和双边、多边FTA。同时,加强关于数字贸易壁垒、知识产权保护、数字贸易统计、争端解决机制等问题的研究,以应对未来可能出现的“电子摩擦”。

(五)进一步优化数字贸易发展的支撑体系,不断完善数字贸易治理体系和监管机制

推动数字企业技术创新和技术服务能力提升,在财政金融政策上对数字企业加大研发投入给予支持。推进数字贸易相关领域的技术标准制定工作。发挥自由贸易试验区、服务贸易创新试点城市、服务外包示范城市的示范带动作用,加快推动数字服务贸易平台建设,在条件成熟地区探索数字服务贸易试点,不断复制推广发展数字服务贸易的新路径、新模式、新经验,加强在跨境数据流动等方面的探索。不断完善网络数字基础设施建设。

(六)推动个人数据保护立法,完善跨境数据流动的审核管理机制

加快《个人信息法》《电信法》《征信管理条例》《互联网信息服务办法》《数字签名法》等相关基础立法的制定修订工作,为数字贸易奠定基础法律框架体系,提高互联网预警监测能力。

[参考文献]

[1] 江小涓.网络时代的政府与市场:边界重组与秩序重构[A].比较,2019-04-18.

[2] 江小涓.高度联通社会中的资源重组与服务业增长[J].经济研究,2017(3).

[3] 江小涓,罗立彬.网络时代的服务全球化——新引擎、加速度和大国竞争力[J].中国社会科学,2019(2).

[4] 黄奇帆.在长三角地区协同建设开放新高地[J].全球化,2019(2).

[5] 麦肯锡.转型中的全球化:贸易和价值链的未来[R].2019-01-22.

[6] 中国国际经济交流中心课题组.商务部课题:中国数字服务贸易发展报告2018[R].2019-06.

Abstract: The contribution of digital trade to China's economic growth is increasingly prominent, the scale of cross-border e-commerce is rapidly expanding, and the global competitiveness of Internet enterprises is greatly improved. This paper holds that the global market layout of digital trade should be improved with the focus on the construction of " Digital Silk Road ". Guiding digital trade rulemaking through the promotion of bilateral and multilateral free trade agreements; Further optimize the service support system and institutional environment for the development of digital trade; continue to improve the digital trade governance system and regulatory mechanisms. The growth rate of China's software export tends to be stable, and the structure of information technology outsourcing continues to be optimized. "The Belt and Road" has become the most promising area for China's software export, and the new ecology of digital economy has promoted the transformation and upgrading of software export. This paper puts forward some strategic paths, such as building "Digital Silk Road", expanding new space of digital service trade market, promoting digital transformation of enterprises, and improving the integration and penetration mechanism of software and industry.

Key words: Digital Trade; Digital Economy; Software Export

(收稿日期:2019-07-26 責任编辑:罗建邦)