中国电解铜箔市场现状及发展趋势

2019-11-11袁孚胜

袁孚胜

(中国瑞林工程技术股份有限公司,江西南昌 330038)

电解铜箔是我国电子信息产业重要的基础材料之一。根据产品质量和应用领域的要求不同,可以将电解铜箔分成普通电解铜箔和高端(高性能)电解铜箔。普通电解铜箔主要应用于普通的印制电路板和覆铜板内;高端(高性能)电解铜箔主要为锂离子电池用电解铜箔、挠性板用电解铜箔、低轮廓度高频电路用电解铜箔、HDI板用电解铜箔、汽车板用电解铜箔、高温延伸性电解铜箔(HTE箔)、低轮廓电解铜箔(LP箔)、极低轮廓电解铜箔(VLP箔)、9μm及以下附载体电解铜箔等。经过几十年的发展,尤其最近几年的快速发展,我国电解铜箔企业的生产能力和产品质量均取得了进步。其中,标准电解铜箔的产销量已趋向稳定平衡。随着第五代移动通信技术、大数据、物联网、汽车电子智能化/自动化、工业智能化及新能源汽车等行业的发展迅猛,市场对电解铜箔的需求更大,且对产品种类、品质、性能及规格等各个方面均有了更高的要求。本文拟对中国电解铜箔市场现状及发展趋势作简要分析,以期为电解铜箔生产企业提供参考。

1 国际电解铜箔行业背景

目前,全球生产铜箔的主要国家包括中国、日本、韩国、美国等其他国家,世界具有年产万吨生产能力、可实现大批量生产的电解铜箔企业约有22家,其中在中国大陆的电解铜箔生产企业约有11家。但是高端电解铜箔的生产技术、设备制造技术以及市场份额仍被日本垄断。全球高档电解铜箔供应商主要有古河电气工业株式会社、三井金属矿业株式会社、日本福田金属箔粉工业株式会社、日本电解以及日本能源公司等5大公司[1]。

我国电解铜箔企业经过几十年的发展,无论是企业数量还是产量等方面均有大幅提高,特别是最近年电解铜箔企业产能扩张得非常快。但国内企业产品与韩国、日本等国外企业产品相比无论在制造技术还是在产品质量、性能等方面差距仍很大。

近年来,随着全球锂电产业及新能源汽车产业火爆,锂电池用电解铜箔需求也随之呈现爆发趋势。全球电解铜箔行业的产能利用率逐年增加,行业供给从过剩转向供不应求。在这种国际行业大背景下,给我国电解铜箔产业带来了机遇与挑战。

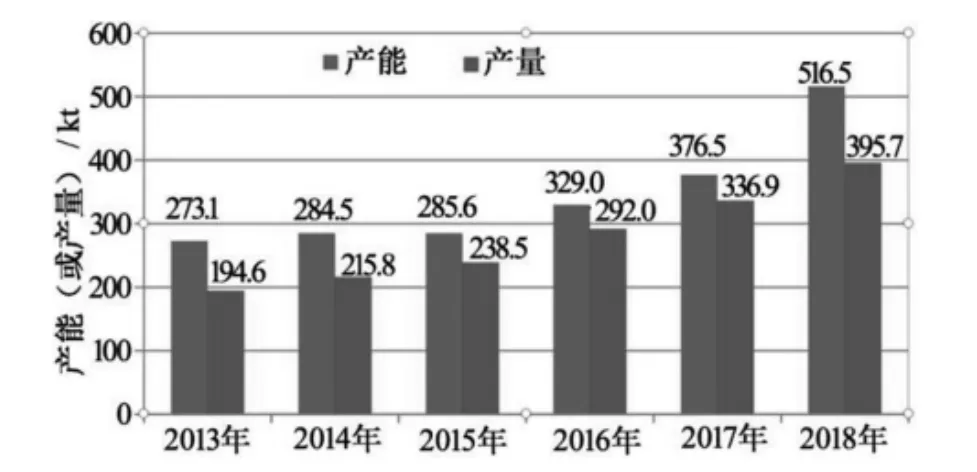

我国铜加工材行业的迅速发展,也带动了我国电解铜箔行业整体规模的迅猛增长,尤其是2013~2018年间,我国电解铜箔行业发展十分迅速。2013年~2018年全国电解铜箔产能、产量变化统计见图1。

2 国内电解铜箔生产供应分析

近年来,随着我国社会经济的快速发展,对导电铜材的需求不断增加,导致我国铜加工行业进入了快速扩产期。我国铜加工材产量从1990年的451.8 kt,迅速增到2018年的17 810 kt,平均年复合增长率为32.40%,占世界铜加工材的67%。虽然我国仍有不少高精度铜材的生产加工技术仍被欧美等发达国家垄断,但国内铜材的产能基本可以满足国内对铜材的需求。

图1 2013年~2018年全国电解铜箔产能、产量变化统计

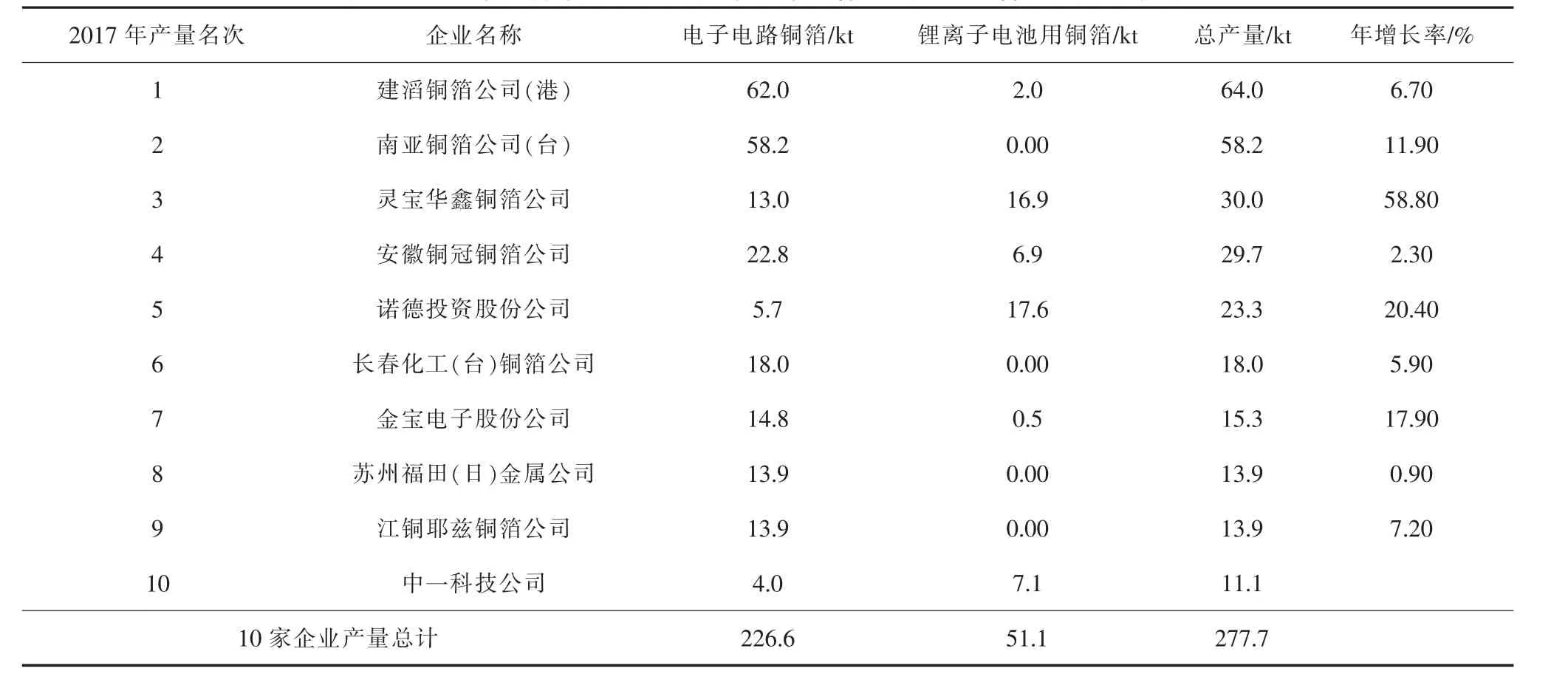

由图1可以看出,我国电解铜箔产量由2013年的194.6 kt增加到2018年的395.7 kt,年均复合增长率达到14.7%,同比增速居世界首位,是全球电解铜箔产量增速最快的市场。2017年国内年产万吨规模的电解铜箔企业产量排名及其产量统计见表1。

表1 2017年国内年产万吨规模的电解铜箔企业产量排名及其产量统计

从表1可知,2017年,国内有10家铜箔企业(包括台资、外资企业)年产量达到10 kt规模以上,并且这10家企业的产量共计超过了260 kt,占国内铜箔总产量的82.5%。其中,这10家企业的电子电路铜箔的产量,占2017年国内电子电路铜箔总产量的85.4%,同时这10家企业的锂离子电池用铜箔产量占总产量的71.5%,产能集中度较高。

2017年国内生产的电子电路铜箔产品中,18μm、35μm两种规格的铜箔品种仍占主导地位。其中18μm铜箔占比为32.3%,35μm铜箔占比为46.0%。但2017年,国内企业生产的12μm及其以下规格的铜箔和70μm的铜箔等的总产量,相比于2016年产量显著增长。

3 国内电解铜箔贸易状况分析

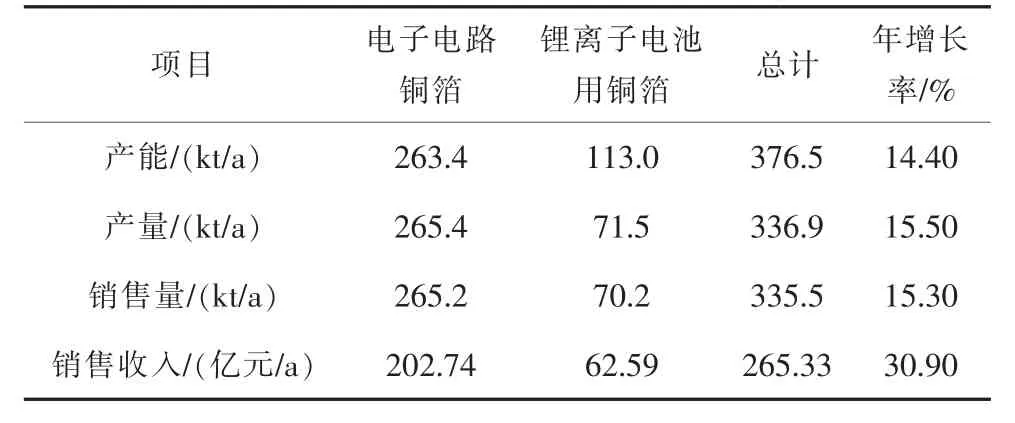

我国铜加工材消费种类主要是铜板带、铜箔、铜线杆、铜管棒等。铜箔占我国铜加工材消费占比不大。但随着我国新能源汽车产业的快速发展,锂离子电池用铜箔的用量迅猛增加,导致近几年高性能电解铜箔一直供不应求,处于短缺的局面。中国电子材料行业协会电子铜箔材料分会对国内铜箔企业2017年经营情况所作的调查统计见表2。

表2 我国电解铜箔行业在2017年的主要经营情况的统计

由表2可知,2017年我国电解铜箔的销售量同比增加45.2 kt,年增长率为15.3%,达到335.4 kt。其中,电子电路铜箔的销售量为265.2 kt,锂电池铜箔的销售量为70.2 kt。2017年我国电解铜箔的销售收入大幅增加,达到了265.33亿元人民币,比2016年的销售收入增加了30.9%。可以看出,我国电解铜箔的销售量和销售收入近几年来连年增长。

2017年,国内销售收入3亿元以上电解铜箔企业有16家(包括外资企业)。年销售收入3亿元以上的企业数量,比2016年又增加了3家。2017年国内16家销售收入达到3亿元的铜箔企业中,绝大多数的比2017年铜箔销售收入为两位数的同比增长。

虽然国内电子电路铜箔全行业技术进步很大,但国内企业与海外先进企业相比,无论是生产规模,还是产品水平上,都存在着很大的差别。当前,国内CCL、PCB制造需求的一些高档、高性能、特殊性能铜箔品种仍依赖海外企业提供[2]。在当前国际政治、经济形势复杂多变的形势下,电子产品核心零部件的国产化以及电子电路铜箔市场国产化配套问题仍重任在肩。表3所示为我国目前高性能电解铜箔的市场国外企业产品占有率统计表。

表3目前我国高性能电解铜箔的市场国外企业占有率统计

4 电解铜箔发展趋势分析

4.1 高端(高性能)电解铜箔的市场需求

国内对于高端(高性能)铜箔的需求,尤其是锂离子电池用铜箔的需求还是以进口为主,因此,预计未来国内具备较强技术实力的铜箔企业有望逐步抢占国内的高端铜箔市场,实现进口替代。未来向锂离子电池用电解铜箔及挠性板用电解铜箔、低轮廓度高频电路用电解铜箔、HDI板用电解铜箔、汽车板用电解铜箔、极低轮廓电解铜箔、高温延伸性电解铜箔、低轮廓电解铜箔、9μm及以下附载体电解铜箔等高端(高性能)电解铜箔市场需求强劲。

1)新能源汽车用电解铜箔市场需求。铜箔是锂电池的关键材料,作为电池负极须满足耐高温性、一致性、轻量化等要求,其工艺和标准较为严格。锂离子电池用铜箔仅占电池成本的5%,与其他材料相比,其盈利空间很小。然而,近年来随着新能源汽车的发展,带动动力锂电池行业的需求也快速增长。根据中国产业信息网相关数据,预计到2020年我国新能源汽车销量达到200万辆。根据相关机构报道,1台新能源汽车电池配套电量30 kWh,并且电池配套中锂电池的占比为48%,则到2020年我国对锂电池的需求量约为288 GWh[3]。根据电子铜箔协会测算,我国锂离子电池用铜箔需求2019~2020年将达121 kt和 150 kt。

2)3C及消费类电子产品对电解铜箔市场的需求。2016年前,我国只有少数几家铜箔企业可生产高精度、高性能要求的6μm锂离子电池用铜箔。平板电脑、智能手机、IPAD、游戏机等均是3C电子产品的范畴,单体负荷大于1 500mAh,也为锂电池市场规模的进一步扩大注入了强劲的动力。据国际顾问机构Gartner预测,2019年全球PC、平板与手机等电子设备的总出货数量将维持在25亿台。并且截至2018年底,全球手机、平板与PC的使用量高达70多亿台。

3)其他。随着技术与认知进展,锂电池应用范围不断拓展,如航海航模、飞行航模、电动工具、储能电站(风能与光伏储能)、家庭应急电源、军事用途(潜艇、无人飞机等),这些用途已经达到总用量的10%以上。随着时间的推移,预计增幅还将加大。预计到2020年,其他用途将占锂电池总用量的15%左右。

据相关市场分析,18μm以下的高性能电解铜箔市场前景广阔,附加值高。未来每年国内电解铜箔市场每年均超过100 kt的进口,而同期电解铜箔市场需求增长率为9.3%,市场竞争与机遇同在,关键在于制造出18μm以下的高档电解铜箔替代进口和满足锂离子电池用电解铜箔及未来CCL的电子电路铜箔市场增长的需求。

4.2 电解铜箔市场风险分析

据相关机构推估,国内在“十三五”期间计划新增锂离子电池用铜箔产能将超过200 kt,到 “十三五”末国内锂离子电池用铜箔产能将达250~300 kt。随着国内外企业不断去争抢锂离子电池用铜箔这块“蛋糕”,同时国内电解铜箔生产企业产能的盲目扩张,未来一定会促使行业内产能过剩更加严重、经营效益更加下降的潜在危机。

1)下游需求动态变化带来的风险。由于5G、物联网、大数据、汽车电子智能化/自动化、工业智能化及新能源汽车等迅速的发展对电解铜箔的品质、高性能、特殊性能都提出更高的要求,项目建设期长,如果待产品达产后市场需求对产品带来的变化对本项目来说也具有一定的风险,应加强对市场变化的信息收集,加大研发力度,保证产品在行业的竞争能力。

2)进口替代量的动态变化带来的风险。按照当前国内电解铜箔行业的发展状况,预计未来几年内高性能电解铜箔市场缺口依然维持100 kt左右,因此未来游用户对高性能电解铜箔的要求会不断提供,因而铜箔企业的制造技术必将不断进行研发、改造、升级,因此这为高性能电解铜箔生产企业提供了一个更加广阔的市场。但是,由于新材料的开发以及产品应用的变化,导致国产电解铜铜箔对进口电解铜箔的替代量发生动态变化,对国产电解铜箔今后的市场产生风险。

3)国际贸易争端带来的风险。现阶段以美国为首的国际贸易保护主义势力抬头,自特朗普当选美国总统后,他把所有贸易协定斥责为“灾难”,随着有关北美自由贸易协定、韩美自由贸易协定以及现由日本主导的跨太平洋伙伴关系协定的决定即将作废。国际贸易战将给国际贸易市场造成严重恐慌,同时由于关税的提高,将严重影响我国的出口贸易量,给中国电解铜箔的出口带来风险。

4)生产管理带来的风险。和国际顶尖铜加工企业相比,我国的生产管理水平还有很大的不足,电解铜箔对生产管控要求较严,每个工序都需要高水平的技术人员,管控不好,会带来产品质量下降,成品率低下的风险。

5 结论

通过对我国电解铜箔市场现状及发展趋势详细分析,得出以下结论:1)尽管我国电解铜箔产能基本满足国内市场的需求,但是仍有部分高性能铜箔产品难以完全实现国产化。因此,未来几年内,我国电解铜箔净进口状况的贸易格局不会发生根本性改变。2)随着5G、物联网、大数据、汽车电子智能化/自动化、工业智能化及新能源汽车等行业的进一步发展,电解铜箔应用市场容量将会进一步扩大,尤其是锂电池用电解铜箔市场前景非常乐观。3)目前国内电解铜箔整体产能大,并且未来两年内还有将近200 kt产能释放,并且同时整个产业集中度不高,如何减少同质化竞争和提供产品质量及企业管理水平,是未来相关铜箔企业需要高度重视的问题,否则整个电解铜箔行业又会面临严重的市场竞争。