贷款利率曲线:以深圳地区为例

2019-11-09江薇王伟翔张腾舒磊

江薇 王伟翔 张腾 舒磊

摘 要:本文采用NSS方法编制了深圳地区大中企业及小微企业贷款利率曲线,并对贷款利率与货币政策工具进行Granger因果检验实证分析。结果显示:深圳地区贷款利率市场化程度较高,小微企业融资难、融资贵问题有所好转,但贷款期限过短易导致企业发展后劲不足;大中企业贷款利率与货币政策互相影响,但小微企业贷款利率对货币政策变化不敏感。建议从优化贷款期限结构、构建多元便利化融资渠道、完善风险补偿机制等方面,加大小微企业支持力度,促进实体经济健康发展。

关键词:利率曲线;企业类型;货币政策

DOI:10.3969/j.issn.1003-9031.2019.09.003

中图分类号:F832.5 文献标识码:A 文章编号:1003-9031(2019)09-0018-10

表内贷款是我国社会融资的主要来源,贷款利率变化对资金市场乃至整体经济运行均会产生重大影响,但受我国贷款利率长期非市场化以及明细数据不可得等因素影响,贷款利率研究多基于加权平均角度,其缺点在于受权重影响较大,无法构造期限的连续性函数。若某些特定时间点没有新增贷款则无法研究和分析,不是真正意义的利率曲线。基于上述背景,本文以深圳为例,采用NSS方法,首次按不同类型企业构建贷款利率曲线。

一、文献综述

(一)利率曲线结构及编制方法

关于利率曲线结构的理论研究包括纯预期理论、流动性偏好理论、市场分割理论和优先置产理论等。纯预期理论最早由Fisher(1896)提出,主要认为远期利率是未来即期利率的无偏估计。J.R Hicks(1946)等学者在纯预期理论基础上考虑了不完全市场的风险补偿信息,提出流动性偏好理论。J.M.Culbertson(1957)提出市场分割理论,认为不同到期期限的利率市场是相互独立和分割的,特定期限的利率取决于该期限的供求状况。Franco Modigliani&Richard Sutch(1966)提出优先置产理论,认为投资者在重大利率诱因下,会改变原有习惯,从而导致利率市场局部分割。

基于上述理论,不少学者编制利率曲线,但主要集中于债券市场,并分为两大类:一是经济理论模型,主要是基于经济学假设,通过因素分析方法构建利率曲线结构变化;二是数量模型,主要根据利率期限结构,采用参数估计和非参数估计。其中,非参数方法的代表有JHMcCulloch(1971)简单二次多项式、JHMcCulloch(1975)三次指数样条、OA Vasicek&HG Fong(1982)指数样条、M Fisher、 DW Nychka&Zervos(1995)平滑样条、Kteeley(1991)B样条、N Anderson&J Sleath(1999)立方样条等。参数方法最初是由CRNelson&AFSiegel(1987)提出,通过长期利率、短期利率和斜率以及驼峰形状等四个指标,构建NS模型来刻画利率曲线;Lars E.O.Svensson(1994)通过增加双驼峰型状参数,对NS模型进行扩展,形成NSS模型。

(二)利率曲线与货币政策及宏观经济关系研究

20世纪90年代以来,许多学者对利率期限结构与通货膨胀、实际产出等货币政策目标的关联性进行实证分析。在国外,如J Stock&M Watson(1989)、A Estrella&G Hardouvelis(1991)发现,10年期和3月期国债利差,可作为美国经济先行指标,能显著改善对GDP的预判能力。JH Cochrane&M Piazessi(2002)等认为不同期限利率水平反映了市场对未来利率、通胀和经济走势的预期,通过对利率曲线的研究可以对未来宏观经济发展做出准确预测。但MD Bordo&JG Haubrich(2004)认为,1990年后,由于货币政策体制可信度的提高,使得长期利率对外部冲击的反应减小,降低了对GDP预测相关性的显著水平。

在我国,杜金岷和郭红兵(2009)、李宏瑾、钟正生和李晓嘉(2010)、李宏瑾(2011)分析认为,中长期利率包含了丰富通货膨胀变化信息,可以作为通胀预测的指示器。阮健弘等(2013)研究认为长短期国债利差对宏观经济景气一致指数有先行性。马明、向祯(2002)最早对法定存贷款基准利率的期限结构进行了分析,认为因利率管制中国利率期限结构与宏观经济之间的联动性是滞后的,在经济调节中缺乏预见性。2013年贷款利率放开管制之后,张奎等(2015)和倪乐央(2015)分别基于江苏省和浙江省温州市每个时点的加权平均利率曲线,与宏观经济指标展开效应分析,认为贷款利率曲线包含了宏观经济的预期影响因素。

二、我国贷款利率曲线编制实证

国内外已有较多学者对曲线编制模型进行了比较研究,如Attila Csajbok(1998)基于拟合优度(均方根误差)、与经济直觉的一致性、唯一性、可比性等四个标准对参数模型和非参数模型进行了对比,认为以多项式和三次样条方法为主的非参数模型在经济解释方面存在较大偏差,而参数模型的解释力度较高,广泛被中央银行采用,并且NSS模型比NS模型更能表现复杂的利率期限结构。朱世武(2007)和吴丹(2007)认为NSS模型不易受异常点影响,尾部振荡少,稳定性和拟合水平较高。综上,本文采用NSS模型进行贷款利率曲线拟合及后续分析。

(一)NSS模型介紹

NSS模型是在NS模型基础上的扩展,1987年CR Nelson和 AF Siegel提出NS模型,即通过假定的远期瞬时利率函数,采用t时刻的债券价格数据,推导即期利率曲线,函数方程如下。

其中,f (t,m)为未来m时期的远期利率,m表示时期,t表示时点;为待估计参数。

即期利率曲线可以通过除以远期利率积分函数获得,即:

其中,R(t,m)表示剩余期限为m的连续复合利率,当m趋近与0时,则为t时刻的即期利率。换算如下:

由于NS模型不能推导出更为复杂的利率曲线形状,如多峰型曲线等。为了增加曲线的灵活性和拟合效果,Lars E. O. Svensson(1994)通过增加两个参数刻画双驼峰的方法对NS模型进行了扩展,即为NSS模型,具体公式如下:

(二)贷款利率曲线编制

1.样本选择

本文以深圳地区2013—2018年1季度标准化存贷款抽样中企业贷款数据为样本,在频度选取上考虑到编制利率曲线后需要进一步选取特定贷款期限来研究利率与重要经济指标关系,本文选取季度频度。

从贷款主体的风险差异看,因不同企业规模对其获得贷款的金额、笔数、利率等有显著影响,本文企业贷款数据分为大中与小微两个类别。从贷款利率种类看,由于固定利率综合反映了银行在当时经济环境下对企业信用风险情况及对未来利率预期变化的考虑,更能反映企业总体借贷成本,而浮动利率一般是市场无风险利率再加上一定风险溢价,计量基础有所差异,本文选择固定利率贷款作为样本。从担保方式看,贷款分为质押贷款、抵押贷款、保证贷款、信用/免担保贷款、组合担保等,考虑到信用/免抵押担保与其他方式差别较大,且发生次数少,将该类别从数据样本中剔除。综上,按照大中企业和小微企业两类,具体贷款样本如下表1。

2.贷款利率曲线拟合结果分析

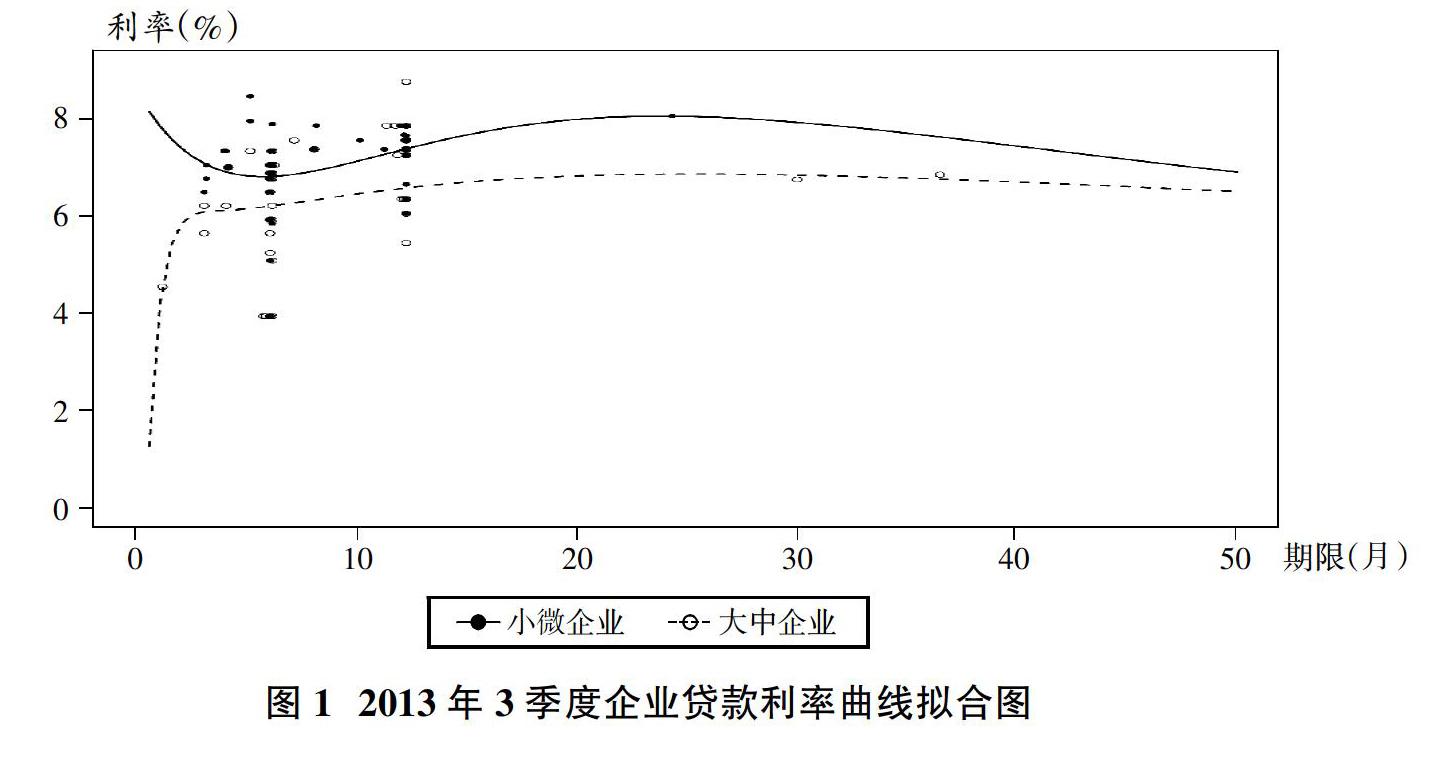

将满足上述规则的样本代入NSS模型,最终得到大中、小微各21个季度,共42条利率曲线。本文选取“钱荒”(2013年3季度)与“平稳”(2018年1季度)两个具有代表性的时点,结合当时融资环境与拟合结果进行剖析。

2013年3季度,市场发生了严重的钱荒,在市场波动最高点6月20日,质押式回购隔夜、7天、14天加权利率分别为11.74%、11.62%、9.26%。与之相应,2013年3季度拟合曲线显示,小微企业与大中企业在大部分期限上保持了1%左右利差,且在短期资金严重吃紧情况下,小微企业短期利率显著拉高,形成长短期利率倒挂。

2018年1季度,金融市场整体运行平稳,货币市场利率有所回落。同时,央行积极运用信贷政策,引导金融机构加大对小微企业信贷支持。在此背景下,2018年1季度贷款利率曲线总体平稳,与2013年3季度比,小微企业、大中企业的各期限贷款利率有明显下降,二者利率差异不显著。

3.拟合贷款利率面板图

将NSS模型所生成的21个季度贷款利率曲线按照发放时间次序拼接,并对季度间的空隙进行平滑处理,得到关于发放时间与发放期限的三维利率面板图。面板图显示,大中企业与小微企业的利率平面总体相似,基本遵循贷款期限越长利率越高的规律。时序上看,贷款利率从2013年至2018年1季度呈现下降,并主要集中于2014年1季度至2015年4季度,这与同时期央行多次下调贷款基准利率情况一致。

三、贷款利率曲线的货币政策传导路径研究

无论是传统凯恩斯主义理论,还是希克斯、汉森等从一般均衡角度建立的IS-LM模型,又或是伯南克和格特勒在IS-LM模型中对长短期利率的修正,无一例外地认可“货币政策通过利率变动影响经济活动”这一观点。其传导过程总体现為:货币政策宽松(紧缩)→利率下降(上升)→经济增长(下滑)。然而,关于贷款利率是否在我国也遵循上述传导路径、不同类型企业的传导方式或影响效果是否不同等问题的研究相对较少。因此,基于前文构建的深圳地区大中、小微贷款利率曲线成果,本文尝试对上述问题做进一步分析。

(一)贷款利率曲线市场化程度分析

2013年,中国人民银行宣布全面放开贷款利率管制,这是贷款利率市场化的标志,也是研究利率曲线与货币政策和宏观经济关系的基础。本文采用上海银行间同业拆放利率(SHIBOR)与已构建的贷款利率曲线进行相关性分析。在数据处理上,为与贷款利率曲线时间跨度相匹配,本文按照算术平均方式对SHIBOR进行处理,获得6个月(SHIBOR_6M)和1年期(SHIBOR_1Y)的平均利率,再与同时点大中企业6个月(RB_6)、1年(RB_12)以及小微企业6个月(RS_6)、1年(RS_12)贷款利率进行比较。结果显示,大中、小微企业贷款利率曲线与同时期SHBIOR的相关系数均超过70%。可见,深圳地区贷款利率曲线市场化程度较高,可在此基础上进一步开展利率与货币政策、宏观经济关系等方面的研究。

(二)贷款利率曲线与货币政策联动性实证

从货币政策传导过程理论看,货币政策的变动会对市场利率产生直接影响,为进一步了解货币政策对不同企业利率传导差异,本文运用计量方法进行实证研究。

在对比指标选择方面,由于三大货币政策工具中,公开市场操作的运用是连续性的,本文以公开市场操作“央票”为切入点进行分析。在指标期限选择方面,考虑到银行贷款主要集中于中短期,本文采用期限为6个月(CBB_6)和1年(CBB_12)的央票到期收益率与同时期大中(RB_6、RB_12)、小微(RS_6、RS_12)贷款利率进行对比。

从各指标平稳性检验情况来看,各期限的大中、小微以及央票的利率时序数据均为一阶平稳,期限为12个月与6个月的大中企业贷款利差(RB_DS)、小微企业贷款利差(RS_DS)、央票利差(CBB_DS)为平稳序列(见表3)。因此,为避免时序数据不平稳问题,本文对“利差”进行Granger 因果关系检验。

Granger 因果关系检验结果显示(见表4):

1.小微企业贷款利差(RS_DS)与央票利差(CBB_DS)之间不存在因果关系,原假设被接受的可能性均大于40%。这表明,公开市场操作不是小微企业贷款利率曲线变化的主要原因。

2.大中企业贷款利差(RB_DS)不是央票利差(CBB_DS)Granger原因,被拒绝;央票利差(CBB_DS)不是大中企业贷款利差(RB_DS)Granger原因,基本被拒绝。这表明,央票利差的冲击会影响大中企业贷款利差,同时大中企业贷款利差的变动也会对央票利差产生波动。

3.大中企业贷款利差(RB_DS)不是小微企业贷款利差(RS_DS)Granger原因,被拒绝;小微企业贷款利差(RS_DS)不是大中企业贷款利差(RB_DS)Granger原因,无法被拒绝。这表明,大中企业贷款利差的变化会对小微企业产生影响,而无法认为小微企业贷款利差的变化会对大中企业有影响。

综上,就深圳而言,货币政策与大中企业贷款利率互相影响,而对小微企业贷款利率无直接影响,但小微企业贷款利率会受到大中企业贷款利率影响。

(三)结论

1.大中、小微企业贷款利率曲线拟合效果整体较好,市场化程度较高

从利率曲线的拟合结果上看,大中、小微企业贷款利率趋势总体一致,基本遵循贷款期限越长利率越高的规律。同时,期限为6个月和1年的大中、小微贷款利率曲线与同时期SHBIOR利率呈现较高相关性。

2.貨币政策与大中企业贷款利率之间互相影响,而对小微企业无直接影响

实证分析显示,以央票为代表的货币政策公开市场操作与大中企业贷款利率之间是相互影响,而与小微企业贷款利率之间却无直接影响,但大中企业贷款利率却能影响小微企业贷款利率。这一情况出现原因可能在于,当经济下行、货币政策相对宽松,大中企业有较大的议价空间,但对小微企业而言,仅少数信誉良好、有发展潜力的企业可以议价,而抗风险能力先天不足的小微企业由于信用风险的上升致使资金成本下降空间收窄。当经济环境趋好、货币政策偏紧时,在商业银行信贷总体受到管束情况下,小微企业信贷规模受限,此时,大中企业可能通过影子银行等渠道将其相对宽松的信贷资金转借小微,从而间接产生影响。

四、实证研究对解决小微企业融资难、融资贵的启示

(一)优化贷款期限结构,加大对小微企业续贷支持力度

近年来,小微企业融资难、融资贵问题有所改善,但所获中长期贷款占比远低于大型企业。融资期限过短,将加大小微企业资金周转压力,易产生流动性风险,形成发展后劲不足问题。建议进一步引导金融机构加强对小微企业经营特征、盈利模式、周期特点、资金结构和需求等方面相关分析,在风险可控前提下,综合运用循环贷款、分期偿还等方式,改善小微企业贷款期限结构,提升贷款可得性,缓解还款压力,减轻企业负担。

(二)构建多元便利化融资渠道,精准服务小微企业融资需求

为促进小微企业持续健康发展,需全方位、多角度构建“差别化”融资支持政策。一方面,在金融去杠杆背景下,随着大中企业“影子银行”功能弱化,小微企业融资压力有所增加,因此,在规范委托贷款、信托贷款等表外业务前提下,适当引导表外融资合理增长,提高对小微企业支持力度。另一方面,鼓励金融机构发行专项金融债,支持创业投资、天使基金及资产证券化等市场构建,拓宽多元融资渠道。与此同时,力争实现工商、财政、税务、金融等部门间小微企业信息共享,建立联合激励和惩戒机制,构建小微企业“白名单”,确保市场资金精准投放。

(三)完善风险补偿机制,降低小微企业融资成本

为确保金融机构对小微企业融资支持政策得到有效落实,应进一步完善风险补偿机制。一方面,加大财税部门对金融机构小微企业贷款利息免税优惠力度,取消不合理规费,减少各类附加费用;另一方面,加强政策导向,指导金融机构建立并实施向小微企业倾斜的内部资金转移定价优惠政策,提升服务积极性,降低融资成本;与此同时,进一步深化服务体系,建立帮助解决小微企业财务、税务、人力、融资、法律等问题的服务平台,优化营商环境,促进市场竞争力有效提升,实现可持续发展。

(责任编辑:夏凡)

参考文献:

[1]A Estrella,G Hardouvelis.H.The Term Structure as a Predictor of Real Economic Activity[J].Journal of Finance,1991,46(2).

[2]CR Harvey.The Real Term Structure and Consumption Growth[J].Journal of Financial Economics,1988,44(2).

[3]CR Nelson,AF Siegel.Parsimonious Modeling of Yield Curves[J].Journal of Business,1987,60(4).

[4]J Stock,M Watson.New Indices of Coincident and Leading Indicators[J].NBER Macroeconomic Annual,1989,4.

[5]JH McCulloch.Measuring the Term Structure of Interest Rates[J].Journal of Business,1971,44(1).

[6]JH McCulloch.The Tax Adjusted Yield Curves[J].Journal of Finance,1975,30(3).

[7]JH Cochrane,M Piazessi.The Fed and Interest Rates:A High-Frequency Identification[J].American Economic Review,2002,92(2).

[8]Lars E.O.Svensson.Estimating and Interpreting Forward Interest Rates:Sweden 1992-1994[R].National bureau of economic research,1994.

[9]M Fisher,DW Nychka,D Zervos.Fitting the Term Structure of Interest Rates with Smoothing Splines[J].1995.

[10]MD Bordo,JG Haubrich.The Yield Curve,Recessions and the Credibility of the Monetary Regime:Long-Run Evidence[J].National Bureau of Economic Research,2004.

[11]OA Vasicek,HG Fong.Term Structure Modeling Using Exponential Splines[J].The Journal of Finance,1982,37(2):339-348.

[12]N Anderson,J Sleath.New Estimates of the UK Real and Nominal Yield Curves[R].Bank of England,2001.

[13]Richard S.A Nonparametric Model of Term Structure Dynamics and the Market Price of Interest Rate Risk[J].The Journal of Finance,1997.

[14]杜金岷,郭紅兵.我国基准利率曲线的构建及其内含通货膨胀信息研究[J].经济前沿,2009(2).

[15]董艳玲.论货币政策对小微企业的影响——兼论货币政策取向[J].经济观察,2011(12).

[16]李宏瑾,钟正生,李晓嘉.利率期限结构、通货膨胀预测与实际利率[J].世界经济,2010(10).

[17]李宏瑾.我国中期通货膨胀压力预测——基于银行间市场国债利率曲线的经验研究[J].经济评论,2011(1).

[18]林海,郑振龙.利率曲线研究述评[J].管理科学学报,2007,10(1).

[19]马明,向桢.中国利率期限结构分析[J].经济学,2002,1(2).

[20]倪乐央.贷款利率曲线的宏观经济效应研究——基于温州市的实证分析[J].上海金融,2015(12).

[21]吴丹.支持货币政策的利率期限结构模型及其应用研究[D].长沙:湖南大学,2007.

[22]吴可,施文先.货币政策降低小微企业债务融资成本的效果分析[J].会计之友,2016(20).

[23]张奎,陈伟,刘明,林琳,刘清.贷款利率曲线的宏观经济效应研究——基于江苏省数据的实证分析[J].金融发展评论,2015(2).

[24]中国人民银行南京分行调查统计处课题组.央银行基准债券利率曲线的构建——基于货币政策调控的视角[J].金融纵横,2014(12).

[25]中国人民银行调查统计司课题组.我国国债利率曲线与宏观经济的先行关系及货币政策传导研究[J].金融监管研究,2013(1).

[26]周荣喜,杨丰梅.利率期限结构模型:理论与实证[M].北京:科学出版社,2011(5).

[27]周子康,王宁,杨衡.中国国债利率期限结构模型研究与实证分析[J].金融研究,2008(3).

[28]朱世武.银行间债券市场利率期限结构建模分析[J].中国国际金融年会,2007.