江苏省高校财务信息公开状况研究

2019-11-09姚晖俞剑文

姚晖 俞剑文

摘 要:财务信息公开是高校信息公开的重要内容。研究高校财务信息公开状况有助于提高治理透明度,改进管理绩效。通过构建财务信息公开质量评价指标体系,采用因子分析法,对江苏省162所高校财务信息公开质量进行评价。结果表明,江苏省高校财务信息公开整体质量不高,且区域和院校属性差异显著;各分项公开水平不一,校际差异显著。鉴于此,应加强对苏中地区高校和独立院校信息公开的监管,强化接受捐赠财产物资的制度建设和管理监督,同时高校应公开第三方审计结果,确保财务信息的真实性。

关键词:高校;财务信息;信息公开;江苏省;因子分析

中图分类号:G647.5 文献标志码:A 文章编号:1673-291X(2019)27-0127-04

引言

高校信息公开程度是评判高校治理透明度的根本指标(尹晓敏,2010)。根据教育部2010年发布的《高等学校信息公开办法》和2014年发布的《高等学校信息公开事项清单》,财务信息公开有助于满足教育管理部门、学生、教职员工和社会公众的需求,有力提升治理透明度和公众参与度(尹晓敏,2010),进而强化内外部监督,促进管理绩效的提升。那么,当前高校财务信息公开质量如何?能否做到真实、客观、全面、及时?能否满足信息使用者的需求?财务信息公开又是否达到了相关政策的预期效果,是否促进了高校的管理绩效?要回答这些问题,首先就要对当前的财务信息公开水平做出准确测度和评价。

江苏省高等教育水平处于全国前列,拥有各级各类高校162所。其中“985”高校2所,“211”院校11所(含985院校),本科院校54所(含“985”“211”院校),专科院校85所,独立本科院校23所。以其为样本进行研究,发现的问题、得出的结论具有代表性,提出的建议具有推广价值。本研究根据《清单》内容构建高校财务信息公开质量评价指标体系,运用因子分析模型,对江苏省162所高等院校财务信息公开状况进行测度和比较,从中总结规律,提出政策建议,从而促进高校治理透明度的提高,改进管理绩效,并为相关研究提供数据支撑。

一、评价指标体系的构建

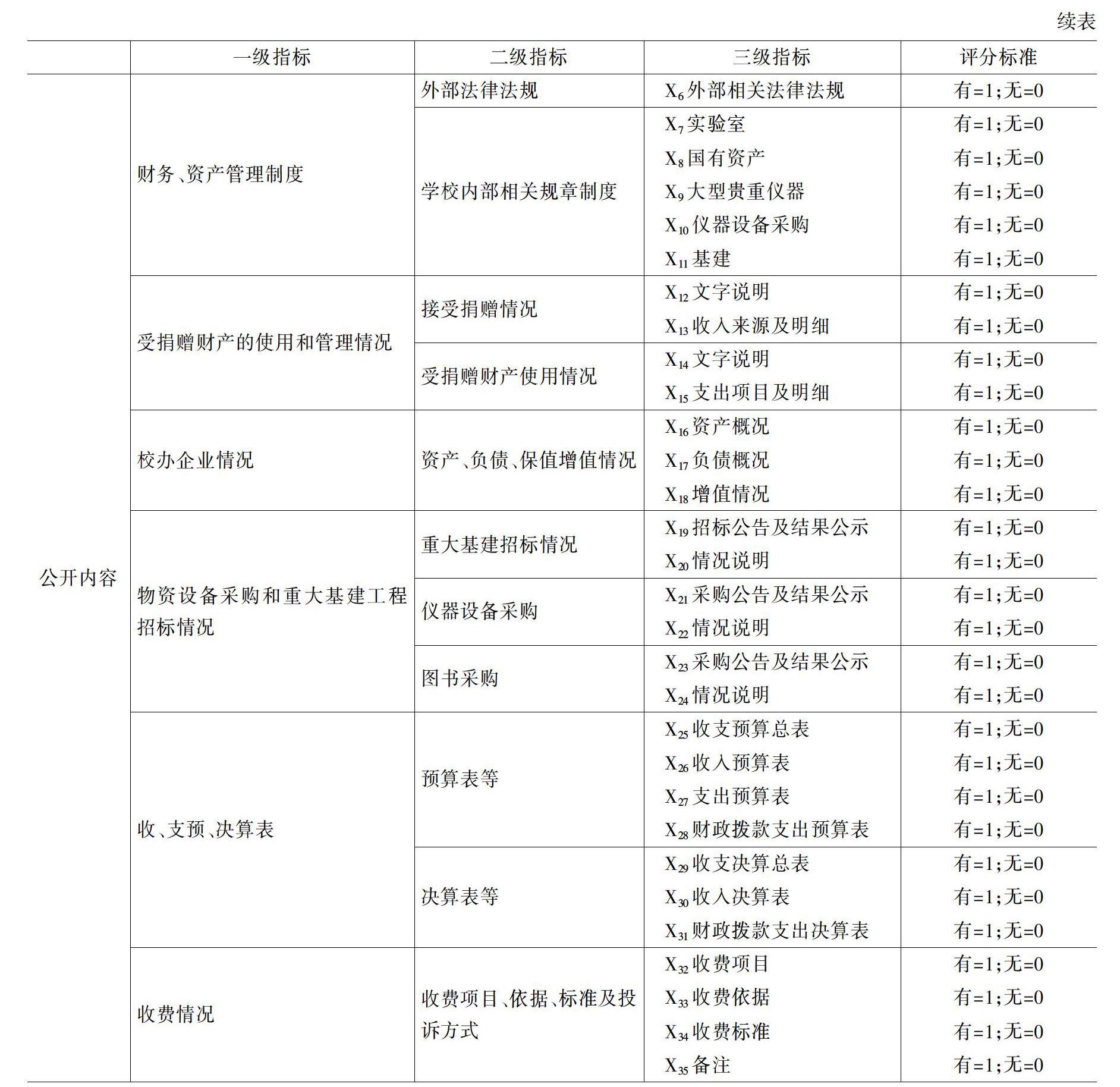

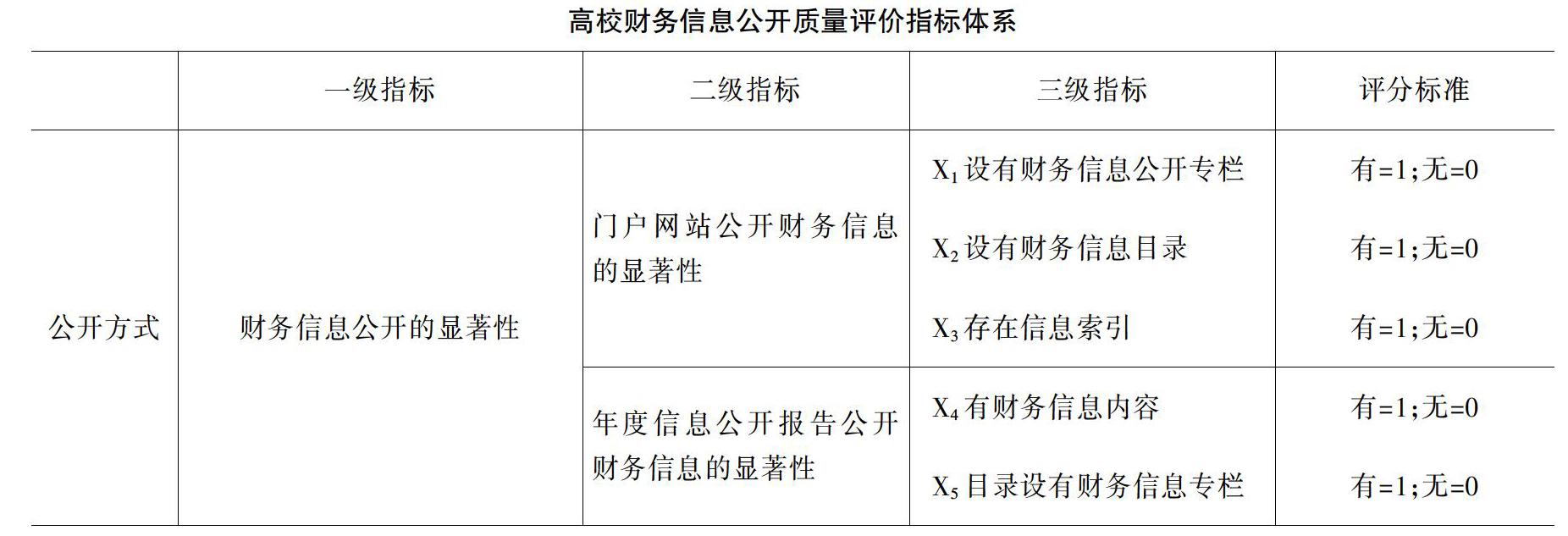

根据《高等学校信息公开办法》和《高等学校信息公开事项清单》,选择35个代表性指标,分别从信息公开方式和内容两方面予以评价,具体评价指标及评分标准(见下表)。

二、基于因子分析法的实证分析

(一)方法选择

因子分析法可以将变量进行分组,找出综合因子来描述研究对象的大部分信息。本研究选用因子分析法,以解决信息公开评价指标多、权重难以确定的问题。

(二)实证过程

本研究以江苏省162所高校为评价对象,数据主要来源于各高校的官网,数据分析运用SPSS 17.0。

1.对原始数据进行标准化处理,求得Bartlett球形检验的显著性水平为0.000,小于0.05,KMO测度值为0.792,大于0.5,故适合进行因子分析。

2.采用主成份分析法,根据特征值大于1的原则,提取了8个主因子,方差累积贡献率达到78.67%。采用最大方差正交旋转法对因子进行旋转,确定每个主因子的意义。

根据旋转后的因子载荷矩阵,评价指标X25、X26、X27、X28、X29、X30、X31在F1上载荷较高,主要反映高校收支预、决算情况,命名“预决算因子”;X19、X20、X21、X22、X23、X24在F2上载荷较高,主要反映高校采购和招标情况,命名“采购和招标因子”;X32、X33、X34、X35在F3上载荷较高,主要反映高校收费情况,命名“收费因子”;X12、X13、X14、X15在F4上载荷较高,主要反映高校受捐贈财产的使用和管理情况,命名“受捐赠财产因子”;X1、X2、X3在F5上载荷较高,主要反映高校在门户网站财务信息公开的显著性,命名“网站显著性因子”;X6、X7、X8、X9、X10、X11在F6上载荷较高,主要反映高校财务、资产管理制度情况,命名“管理制度因子”;X16、X17、X18在F7上载荷较高,主要反映高校资产、负债及国有资产保值增值情况,命名“保值增值因子”;X4、X5在F8上载荷较高,主要反映高校在年度报告中公开财务信息的显著性,命名“年度报告显著性因子”。

最后,根据各主成分方差贡献率占累积方差贡献率的值确定权重P,构建综合质量评价模型Sj=∑Pi×Fij(其中Fij为第j个高校第i项主成分Fi的得分),对各高校的财务信息公开质量进行测度。

三、结果分析

(一)综合评价结果分析

根据各高校的综合评分数据,江苏省高校财务信息公开的整体质量不佳。综合得分为正的有76所,未达到一半。得分最高的院校F值为1.09,最低的为-0.47。

从院校属性看,本科院校公开情况优于专科院校,专科院校公开情况又优于独立院校。54所本科院校中,有40.74%的高校进入前20%,仅有7.41%的高校排在后20%;85所专科院校中,有11.76%的高校进入前20%,25.88%的高校排在后20%;23所独立院校中,无一所高校进入前20%,而排位后20%的占比26.09%。

从地域看,南京、苏北高校财务信息公开情况优于苏南和苏中。55所南京院校中,有36.36%的高校进入前20%,20%的高校排在后20%;52所苏南院校中,有13.46%的高校进入前20%,25%的高校排在后20%;24所苏中院校中,无一所高校进入前20%,却有25%的高校排在后20%;31所苏北院校中,有16.13%的高校进入前20%,6.45%的高校排在后20%。

(二)各主因子评价结果分析

单因子看,F3收费因子与F2采购和招标因子的公开质量相对较好,而F4受捐赠财产因子和F1预决算因子的公开质量较差。在校际差异上,F8年度报告显著性因子和F7保值增值因子的高低分值差分别超出9和7,与其他因子不同,说明差异非常显著。

1.F1收支預决算信息。F1的总体情况不理想,未公开的有125所,占比77.16%。从院校属性看,本科院校公开情况优于专科院校,专科院校公开情况又优于独立院校。从地域看,南京高校的公开情况最好,苏中地区高校公开情况最差,未公开比例高达95.83%。

2.F2采购和招标信息。F2的总体公开情况尚好,全部公开和部分公开的占比72.23%。从院校属性看,本科院校的公开情况略优于专科院校,独立院校的公开情况较差。从地域看,苏北地区高校公开情况最优,其次是南京、苏南,苏中地区情况最差,未公开比例为33.33%。

3.F3收费信息。F3的总体情况是,全部公开的占比40.74%,部分公开的占比30.86%,未公开的占比28.4%。从院校属性看,本科优于专科,专科又优于独立院校。从地域看,南京全部公开与未公开高校比重均为最大;苏北地区部分公开高校占比最大,未公开高校占比最小。

4.F4受捐赠财产的使用和管理信息。F4的总体公开情况较差,全未公开的占比高达83.95%。从院校属性看,“985”院校全部优于“211”院校,“211”院校优于其他本、专科院校,独立院校的公开情况最差。从地域看,南京高校的公开情况最好,苏南、苏北地区高校其次,苏中地区高校均未公开。

5.F5门户网站财务信息公开的显著性。F5的总体情况一般,三项指标均为显著的占1/3,指标未全部显著的高校大多因X1不显著。从院校属性看,显著程度从强到弱依次为本科院校—独立院校—专科院校。从地域看,南京地区情况最好,苏南、苏北地区显著性其次,苏中地区高校显著性最差。

6.F6财务、资产管理制度信息。F6的总体情况较差,6项信息全部公开的高校仅占4.32%。从院校属性看,该项信息公开情况从优到劣依次为本科院校—专科院校—本科独立院校。从地域看,南京高校情况最好,苏南、苏北地区其次,苏中地区该类信息公开情况最差,无一所高校公开全部信息。

7.F7资产、负债及保值增值信息。F7的总体情况较差,未公开的占比高达90.12%。从院校属性看,本科院校两极分化严重,独立院校情况最差。从地域看,三项信息全部公开的4所高校中南京高校2所,苏南1所,苏北1所;苏中地区该类信息公开情况最差,24所高校均未对相关信息进行任何公开。

8.F8年度信息公开报告公开财务信息的显著性。F8的总体情况较差,年鉴中财务信息公开不显著的有140所,占比86.42%。从院校属性看,财务信息公开显著性从强到弱依次为:本科院校—专科院校—本科独立院校。从地域看,南京高校最优,而苏南高校显著性最差。

四、结论与政策建议

(一)结论

1.江苏省高校财务信息公开整体质量不高,且存在显著的院校属性差异和区域差异。从院校属性看,本科院校公开情况优于专科院校,专科院校公开情况又优于独立院校;从地域看,南京、苏北高校公开情况优于苏南,苏中高校情况最差。

2.高校对《清单》所列各项信息的公开质量有所不同,体现出高校信息公开的主观意愿和管理弱项,即越是核心财务信息越不愿意公开,越是管理的薄弱之处越不愿意透明。实证结果表明,高校在预决算编制执行和接受捐赠方面的制度建设及监督管理还有待加强。

3.《清单》所列各项信息在公开质量上均存在显著的校际差异。其中,“校办企业资产、负债、保值增值”差异最为显著。此外,在年度报告中财务信息的存放位置上,高校间也存在着显著差异。

(二)政策建议

1.应加强对苏中地区高校和独立院校信息公开的监管,提高其治理的透明度,控制运行风险,进而促进其管理绩效的提升。

2.应加强对于收支预决算、接受捐赠财产物资的制度建设和管理监督。高校各项事务管理的规范化和公平公正是信息公开的基础,而高校的透明治理又能够有力促进内部管理的规范化,进而提升管理绩效。

3.应通过第三方审计保证财务信息公开的真实性。《办法》强调了信息公开的真实性和及时性,但并未规定采取何种措施保障信息的真实性。财务信息具有外部利益相关性,其基本质量要求就是可靠和相关。鉴于财务信息的专业性,信息需求者难以判断其真实程度,高校在公开财务信息的同时公开第三方审计报告应是必须的要求。

参考文献:

[1] 尹晓敏.高校治理的一种新范式:以提升透明度为核心[J].江苏高教,2010,(4):30-32.

[2] 马怀德,林华.高校信息公开在中国:历史溯源、文本解读与制度展望[J].国家教育行政学院学报,2014,(7):19-24.

[3] 吕红.我国高校信息公开研究领域的进展分析[J].中国高校科技,2014,(1):104-107.

[4] 马海群.国外大学信息公开制度建设及对我国的启示[J].中国高教研究,2009,(9):50-52.

[5] 尹晓敏.透明度、权力监督与高校腐败治理[J].高等教育研究,2012,(10):20-24.

Study on the Financial Information Disclosure of Universities and Colleges in Jiangsu Province

YAO Hui,YU Jian-wen

(School of Business,Nanjing University of Information Science & Technology,Nanjing 210044,China)

Abstrcact:Financial information is an important part of information disclosure of universities and colleges.The research on the state of financial information disclosure of universities and colleges can help to improve the governance transparency and management performance.Constructing the evaluation index system of financial information disclosure quality,using the factor analysis method,the quality of financial information disclosure was evaluated.The results show that the overall quality of the financial information disclosure of universities and colleges in Jiangsu province is not high,and there are significant differences between different regional and different attribute universities and colleges.Besides,the disclosure of different item of information is different,and there is a significant difference between the universities and colleges.According to the research results,the universities and colleges in the central of Jiangsu province and the independent universities and colleges should improve the transparency of their governance.The management of the donation of the universities and colleges should be strengthened.At the same time,the Universities and colleges should open their audit results to ensure the authenticity of financial information.

Key words:universities and colleges;financial information;information disclosure;jiangsu province;factor analysis