黄金矿业“走出去”的必然性与可行性分析

2019-11-08原超

原 超

(中国黄金协会,北京 100011)

黄金作为重要的战略资源,其资源的开发与利用一直以来受到国家高度重视。特别是在改革开放初期国家经济建设面临严重外汇短缺的情况下,黄金在承担国际支付手段方面发挥着重要的作用。进入21世纪,由于我国社会经济水平的不断提高和黄金勘探开采技术的飞快发展,黄金矿业迎来了发展高潮期,我国黄金矿产的金产量已经连续12年位居世界第一。但近几年黄金矿业发展面临多重复杂因素的不利影响,倒逼黄金矿业企业努力开拓自身发展思路,寻求“走出去”的企业道路;近几年国家“一带一路”倡议的实施与持续推进,也为我国黄金矿业企业“走出去”带来了难得的契机。“走出去”成为黄金矿业企业的必然选择,而“走出去”将面临什么样的问题以及怎样解决这些问题,实现更好地“走出去”,将成为我国黄金矿业企业未来必须研究与解决的重要问题。

1 黄金矿业发展现状

我国进入21世纪后,随着黄金市场的建立以及黄金产业链的逐渐形成与完善,黄金矿业市场化改革的进程不断加快。伴随着勘探、开采、冶炼技术的持续提升,一方面,查明黄金储量持续上升、黄金产量逐年提高;另一方面,随着黄金行业朝着市场化方向发展,矿企间竞争日趋激烈,企业兼并重组速度加快,黄金矿业集中度不断提高。

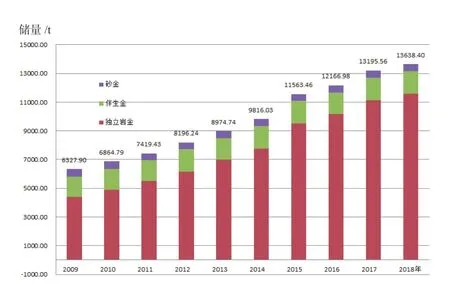

1.1 我国金矿查明资源储量情况

2018年,我国金矿查明资源储量13638.40t,同比增长3.36%[1](图1)。在我国各省区(市)金矿查明资源储量排名中,山东、甘肃、内蒙古三地的金矿查明资源储量占全国金矿查明资源储量的40%以上。

图1 我国金矿查明资源储量变化(2009~2018年)

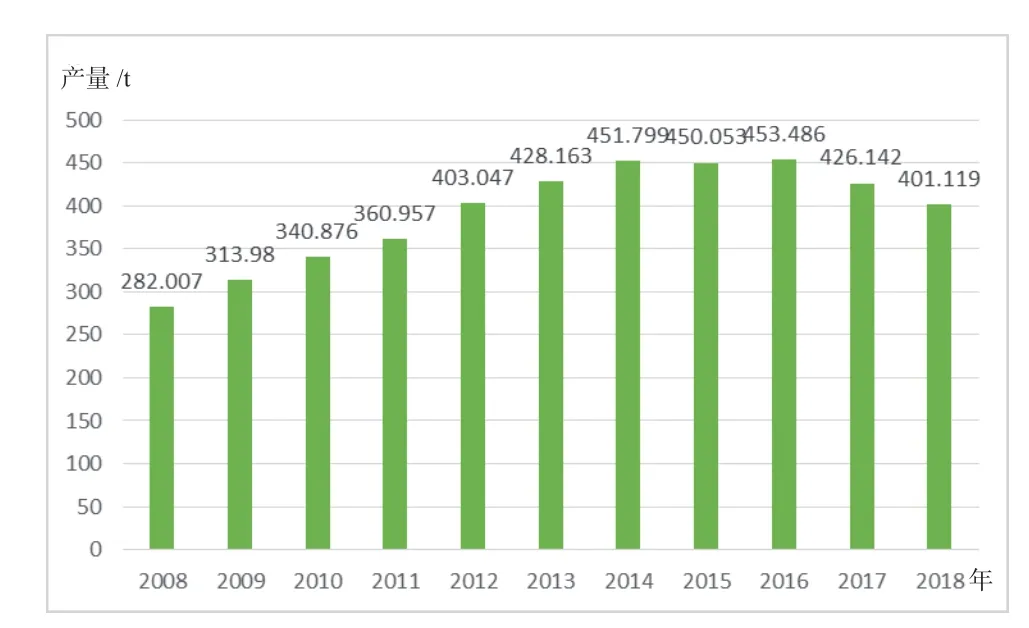

1.2 我国黄金矿产金产量生产情况

2018年,我国国内黄金产量为401.12t,连续12年位居全球第一;与2017年相比,减产25.02t,同比下降5.87%(图2)。

其中,黄金矿产金345.98t,有色原料产金55.15t。

图2 国内原料黄金产量变化图(2008~2018年)

1.3 进口原料金占黄金产量比重持续增加

2018年,我国进口原料产金大幅增长,达到112.78t,同比增长23.47%;若加上这部分进口原料产金,全国共生产黄金513.90t,同比下降0.69%(图3)。

图3 进口原料金产量及占黄金总产量比重(2012~2018年)

由图3可知,自2012年至2018年,我国进口原料金产量由13.62t升至112.78t,增长幅度高达728.07%。进口原料金占全国总产金比重由2012年的3.6%上升至2018年的22%。在国内原料产金产量呈现下降态势的情况下,进口原料金产量的增加为我国黄金总产量保持稳定做出了巨大贡献。

1.4 黄金矿业集中度和海外资源贡献度持续提升

2018年,中国黄金、山东黄金、紫金矿业、山东招金等12家大型黄金企业集团黄金产量占全国产量(含进口料)的比重由52.42%提高至55.08%,矿产金产量占全国的比重由40.65%提高至44.55%[2]。

近几年,国内大型黄金矿业集团不断加快海外投资步伐。从2011年至今,我国黄金企业海外累计投资近40亿美元,海外黄金资源获取量超过800t。紫金矿业、中国黄金、山东黄金、赤峰黄金都具有海外投资的成功经验,目前也正在加紧自身在海外的投资布局。以紫金矿业为例,经过多年的海外扩展,紫金矿业目前拥有的海外金矿及金矿公司有巴布亚新几内亚波格拉金矿、塔吉克斯坦泽拉夫尚公司、澳大利亚诺顿金田黄金公司、吉尔吉斯斯坦奥同克公司。2018年,紫金矿业集团海外项目矿产金产量为18.83t,已占到整个集团矿产金总量的51.59%[3]。

2 黄金矿业国内发展困局

2.1 资源品位低、开采难度大

低品位矿和难选冶的金矿资源所占比例巨大,是我国金矿资源的突出特点。虽然我国黄金资源储量位居世界第二,但金矿品位普遍较低,除山东等地岩金矿石品位较高,能达到7~10g/t外,大部分地区岩金矿石品位普遍在2g/t左右,砂金品位只有0.2~0.4g/m3。

我国金矿资源经过多年的高负荷开采,现有的易开采金矿资源已接近枯竭,低品位与难选冶金矿目前正在成为我国黄金矿业开采的主要来源,这对未来我国黄金矿业的开采技术条件、开采成本控制等提出了更高的要求。

2.2 环境、资源保护相关政策压力较大

近两年,由于国家先后出台环保税、资源税和自然保护区等生态功能区矿业权退出等法规政策(表1),以及受黄金增值税、矿产资源权益金制度改革 等因素影响,黄金矿业企业面临巨大的政策压力。

表1 近年黄金行业政策汇总

2.3 国内黄金供给满足不了市场需求

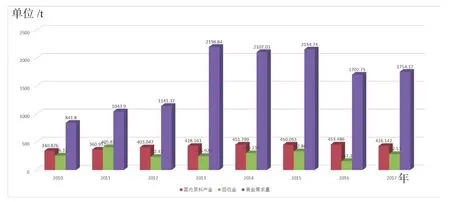

图4 国内原料产金、回收金与黄金需求变化图(2010~2017年)

由图4可知,2010年以后,我国国内黄金需求已升至1000吨以上,近两年维持在1700t左右;而国内原料产金在2016年达到巅峰值453.436t后,近两年已呈现下降态势;国内回收金产量也维持在200t左右,难有较大突破。由此可见,目前仅靠国内自身的黄金生产已远远不能满足我国黄金市场需求,需要大量的黄金进口才能弥补供需之间日益加剧的矛盾。这从另一方面也说明,黄金矿业“走出去”,寻求海外矿山资源具有必要性与产业发展前景。

3 黄金矿业“走出去”的必要性

3.1 国内生产遇到发展瓶颈是根本原因

近几年,受金价持续低迷、优质金矿资源不断枯竭、环境与资源保护政策的综合影响,国内黄金生产企业的生产运营成本持续上升。2017年,我国克金综合成本为200.38元,与2008年的115.09元的克金成本相比,涨幅达到了74.1%[4]。

我国国内原料产金量在2016年达到453.49t的峰值后,已连续2年出现下降的局面,预计未来受一系列不利因素的影响,国内黄金生产仍将延续不断下跌的局面。国内黄金产业遇到发展瓶颈,使得“走出去”成为众多黄金生产企业不得不面临的选择。

3.2 “一带一路”倡议提供了良好政策环境

自2013年习近平主席出访哈萨克斯坦首次提出“一带一路”构想以来,“一带一路”由构思到实践已经走过了6年时间,成果丰硕,成绩斐然。截至2018年9月,我国已与全球105个国家和29个国际组织签署了“一带一路”合作文件;截至2017年,我国与“一带一路”沿线国家进出口总额达到了33.2万亿元人民币,中国与“一带一路”国家贸易总额增幅达到了4.88%。

“一带一路”倡议的实施,为我国黄金矿业企业“走出去”提供了重要机遇。“一带一路”沿线国家黄金资源丰富。据世界黄金协会统计,截至2017年,“一带一路”沿线国家的黄金储量达26700t,占全球黄金储量的47%;黄金年产量1160t,占全球黄金产量的36%;黄金需求量1920t,占全球需求量的80%。全球十大黄金矿山中,“一带一路”沿线国家独占7座,可以说“一带一路”就是一条“黄金之路”。丰富的黄金资源,为我国黄金矿业响应“一带一路”倡议、积极“走出去”奠定了坚实的资源基础,有助于大大缓解近几年国内黄金资源供给困难的不利局面。

3.3 中外黄金产业具有各自特点,优势互补性突出

然而,由于经济发展水平与技术水平存在短板,“一带一路”国家长久以来一直以金矿石出口为主,在黄金冶炼、精炼等方面发展缓慢。我国在难选冶金矿处理、黄金冶炼、加工等方面拥有明显的技术优势,可以实现与“一带一路”沿线国家在黄金产业方面的优势互补,促进沿线国家黄金产业的快速发展。随着我国与“一带一路”沿线国家在基础设施建设项目方面的不断合作,一大批基础设施建设项目陆续上马,未来“一带一路”沿线国家包括铁路、公路在内的基础设施的不断完善也将促进当地黄金产业的发展与黄金资源的有效流通。

4 黄金矿业企业如何“走出去”

4.1 建立金矿企业长效沟通协调机制

目前,国内金矿企业重组、兼并浪潮涌现,黄金产业集中度不断提高。2018年,国内十二大黄金企业集团黄金产量(含进口料)比重已占据全国黄金产量的半壁江山,达到52.42%。目前,国内“走出去”的黄金企业有中国黄金、紫金矿业、山东黄金、赤峰黄金等四家企业,相信未来还会有更多的企业实施“走出去”发展战略。

然而,在“走出去”过程中,国内黄金企业之间缺乏有效的沟通协调机制,经常出现为争夺海外同一矿权而竞相抬价、压低自身利润的不良竞争策略,不利于我国黄金企业实现高质量、高水平的海外发展。建议以黄金行业组织为主导,建立国内金矿企业间的长效沟通协调机制,如成立国内黄金企业海外发展联盟,内设完整的组织机构与人员配置,系统化协商解决各企业在海外拓展中发生的争执,并为联盟成员提供准确、有价值的市场信息。

4.2 成立黄金行业私募股权基金

不同于其他资源的开发,金矿资源开发涉及矿山勘测、金矿开采、采矿方法选择、排废处理、污染防治等多方面,是一项高成本、高风险、长期性的投资经营活动。一旦目标矿山在生产运营中发生资金风险或矿山所在国发生政治、经济等风险,投资企业将很难独自应对。

黄金行业私募股权基金是以国内大型黄金矿业集团为出资主体,同时引入社会投资资本共同组建的黄金产业投资基金管理公司。各出资方组建公司董事会并根据出资比例委派公司董事。董事会聘任专业化经营管理层负责基金公司的日常运作。

成立黄金行业私募股权基金对黄金矿业更好地“走出去”具有以下作用:首先,以资金为纽带形成行业合力,有利于国内黄金矿企抱团发展,建立协调发展的新格局,充分发挥内部协商机制,避免行业内的恶性竞争;其次,有助于整个黄金行业的资金、技术、人才等资源得到集中与优化配置,以行业为主体“走出去”,能够以更具实力、更具规模的业态参与国际市场竞争、参与国际商务谈判,有利于谋求行业自身利益;此外,对外投资不仅是企业生产行为,更是考验企业资本管理水平的金融行为,私募股权基金以专业化资本运营团队负责基金公司的运作,有利于改善以往黄金矿企在金融领域方面的不足,提高自身的资本运营效率和质量,降低对外投资风险。

4.3 金矿企业海外实现本土化经营

与在国内的金矿开发不同,金矿企业在进入“一带一路”沿线国家进行投资经营活动时,会在文化、政治、法律、企业管理方式等方面面临与国内巨大的差异。近几年,国内不少矿企由于缺乏对投资国法律、文化等方面的了解与学习,最终造成部分海外投资项目的失败。

未来,金矿企业若想顺利实现在目标国的投资、生产和经营,必须全面深入学习当地的相关文化、法律制度,真正实现本土化经营。建议“走出去”企业成立专门的本土化研究部门,负责搜集整理与研究当地在文化、法律、政治环境、投资环境等诸多方面的特点,并组织对公司人员的专题培训,同时依据当地情况的变化及时进行调整与更新,使企业更好地融入当地文化,成为一家了解当地环境、能够有效进行沟通的本土化企业。

4.4 坚持绿色发展,履行社会责任

近几年,国内生态文明建设与绿色矿山建设不断向前推进,一系列绿色矿山标准、污染排放标准、安全生产标准相继出台,有效规范了黄金行业的生产经营活动。国内金矿企业在“走出去”的同时,也要积极促进国内绿色环保标准的国际化,将国内标准不断融入“一带一路”沿线国家的矿山开发建设中,保护当地生态环境。

“一带一路”沿线国家多为经济落后的欠发达地区,国内金矿企业在参与当地矿产开发过程中,要积极履行自身的社会责任,努力运用多种手段与方式,促进当地脱贫致富,改善当地百姓的经济、生活条件,实现和谐发展。