近十几年来我国国土空间开发利用形势分析

2019-11-08李树枝张丽君郭文华郭瑞雪祝培甜戈晚晴陈霈弦

李树枝,张丽君,郭文华,张 迪,李 蕾,郭瑞雪,祝培甜,戈晚晴,陈霈弦

(自然资源部信息中心,北京 100036)

改革开放四十多年来,我国国土空间开发利用有效地保障了经济社会发展、粮食安全和生态文明建设。特别是近十几年来,建设用地供应保持较高水平,“十二五”期间年均供地量达65万hm2,是“十一五”期间年均供应量的近2倍。“十三五”以来,我国经济由高速增长转向高质量发展阶段,建设用地需求量总体下降,但仍保持年均59万hm2的规模。2008~2018年建设用地供应量年均增长10.6%,高于GDP和人口的年均增长率,为工业化和城镇化快速发展提供了用地保障;供地结构进一步优化,建设用地供应满足了国家重大项目、民生保障用地、战略性新兴产业和新产业新业态用地需求,并向中、西部地区倾斜,促进了经济结构调整和区域协调发展;严格耕地数量质量和生态“三位一体”保护,改进和完善耕地占补平衡制度,加强土地整治,加快推进高标准农田建设,完成永久基本农田划定,耕地数量质量总体保持稳定,为国家粮食安全奠定了基础;加大生态用地保护力度,生态用地降幅趋缓,城市绿地显著增加,促进了生态环境改善;节约集约利用土地,“十二五”期间单位GDP建设用地下降了24.2%,“十三五”前两年单位GDP建设用地下降了10.1%。

2018年,受经济增长和房地产投资拉动,建设用地供应量连续第二年回升,较上年增长6.6%;土地供给侧结构性改革稳步推进,装备制造业和高技术产业等新动能产业供地量较快增长,石化、化工以及部分采矿业等高耗能高环境风险行业供地面积明显下降,公共管理与公共服务等民生供地占比显著提升,水利、交通等基础设施供地继续向中、西部地区倾斜,促进了经济结构调整和区域协调发展。土地出让合同价款连续三年增长,2018年同比增长18.0%,达5.88万亿元,创历史新高,房地产抵押贷款保持高位,土地金融风险仍须防范;土地利用效率稳步提升,2017年单位GDP建设用地同比下降5.2%,国家“十三五”规划提出的“十三五”期间下降20%的年度任务按期完成。

1 土地利用结构

截至2017年底,全国共有农用地64486.36万hm2,其中 ,耕地13488.12万hm2(20.23亿亩),园地1421.42万hm2,林地25280.19万hm2,牧草地21932.03万hm2;建设用地3957.41万hm2,其中,居民点及工矿用地3213.10万hm2,交通运输用地383.35万hm2,水利设施用地360.95万hm2(图1)。

与上年相比,农用地减少了0.04%,其中,耕地减少0.03%,园地减少0.36%,林地减少0.04%,牧草地减少0.02%;建设用地增长了1.23%,其中,居民点及工矿用地增长1.06%,交通运输用地增长3.32%,水利设施用地增长0.54%(表1)。

图1 2017年我国各地类占比情况

表1 2017年我国主要地类占比及增减变化情况

2 国土空间开发利用成效显著

2.1 耕地数量质量总体保持稳定,保障了国家粮食安全

2017年我国耕地保有量20.23亿亩,较上年净减少60万亩,是上年减少量的一半。2010~2017年耕地累计净减少580万亩,年均减少83万亩,不足“十一五”期间年均减少量的一半,耕地减少趋势明显趋缓(图2)。从耕地质量看,落实“占优补优,占水田补水田”制度,2017年有灌溉设施的水田与水浇地达到9.24亿亩,较2016年净增240万亩。截至2017年6月底,全面完成永久基本农田划定工作,划定永久基本农田15.5亿亩。2011~2017年,全国已建设高标准农田约5.6亿亩,耕地质量平均提升1~2个等别,为保障国家粮食安全奠定了基础。

2.2 建设用地供应回升,促进了供给侧结构性改革

近十几年来,我国经济快速发展,带动建设用地需求旺盛,土地供应量较快增长,2013年达到历史高峰的75万hm2。之后,随着经济增速放缓、发展方式转变,建设用地供应总量明显下降,由 2013年的高峰值逐步下降到2016年的52万hm2。2017年以来,受实体经济发展、基础设施投资拉动以及部分城市房地产市场活跃等影响,建设用地供应量连续两年回升,2017年增长16.4%,2018年增长6.6%,达到64.3万hm2(图3)。分地类看,2018年房地产用地供应涨幅最大,同比增长24.6%;工矿仓储用地次之,增长7.2%;基础设施用地与上年基本持平,增长0.7%(图4)。

图3 国有建设用地供应总量与经济增长

图4 各类建设用地供应量

近年来,土地供应以推进供给侧结构性改革为主线,按照“三去一降一补”任务要求,积极落实产业用地政策,强化用地源头管控,支持新产业、新业态用地需求,加强房地产用地调控,满足重大基础设施建设和民生用地需求,供地结构进一步调整优化。

一是严控煤炭、钢铁、化工等过剩产能、高污染高耗能项目用地,采矿业供地面积大幅下降,2018年同比下降32.5%,石化、化工及有色金属冶炼及压延加工等行业供地有不同程度下降。2018年工矿仓储用地供应占建设用地供应总量的20.5%,较2010年下降了15个百分点(图5)。

二是支持高技术产业和装备制造业项目用地需求,2018年装备制造业供地面积同比增长16.1%,通讯设备、计算机及其他电子设备制造业增长12.6%,新能源汽车、信息技术、节能环保等新动能产业供地较快增长。

三是加强房地产用地调控,实施住宅用地供应五类调控目标管理,2018年去库存成效明显,待售商品房面积为中央提出去库存以来的历史低点,同年房地产用地供应量增长24.6%,近十年来首次超过工矿仓储用地,占供地总量的22.3%。

四是基础设施和民生领域补短板,基础设施供地占比大幅提升,由2010年的28.8%提高到2018年的57.2%。其中,交通运输项目用地稳步增长,占供地总量的29%,居各类建设用地首位;公园绿地供地面积大幅增长,2017年增长82%,2018年增长166%,占供地总量的8.3%。

图5 国有建设用地供应结构变化

建设用地供应继续向中、西部地区倾斜,促进了区域协调发展。随着东部地区产业转移和基础设施补短板,中、西部地区土地供应量逐年上升,“十二五”期间其占供地总量的比重分别达到24.0%和35.3%。与“十一五”时期相比,西部地区供地占比提高了9个百分点,中部地区供地占比提高了5个百分点;东部地区供地占比大幅下降了13个百分点,由“十一五”时期的43.9%下降到“十二五”时期的31.2%,东北地区供地占比在“十一五”时期达到10.8%的高峰值,“十二五”时期下降到9.5%(图6)。“十三五”以来,中部地区水利设施、交通运输等基础设施建设力度加大,供地占比上升较快;东部地区稳中有升,西部和东北地区均有所下降。2018年,东部、中部、西部和东北地区供地占比依次为33.3%、28.4%、32.5%和5.8%。

图6 东、中、西和东北地区国有建设用地供应占比

2.3 生态保护用地减势趋缓,促进了生态环境改善

近年来,生态文明思想深入人心,生态文明治国理念扎实推进,自然保护区建设、退耕还林还草及其他生态建设工程力度逐年加大,有效遏制了生态保护用地过快减少的趋势。2017年,全国生态保护用地总面积73879万hm2,较2016年减少了24.34万hm2,降幅为0.033%,远低于2009~2012年0.05%的下降幅度(图7)。2017年近三分之一的省份生态保护用地出现净增长。各地区的城市绿地呈现连年增长的态势。

图7 生态保护用地总量变化情况

2.4 节约集约用地,土地利用效率显著提升

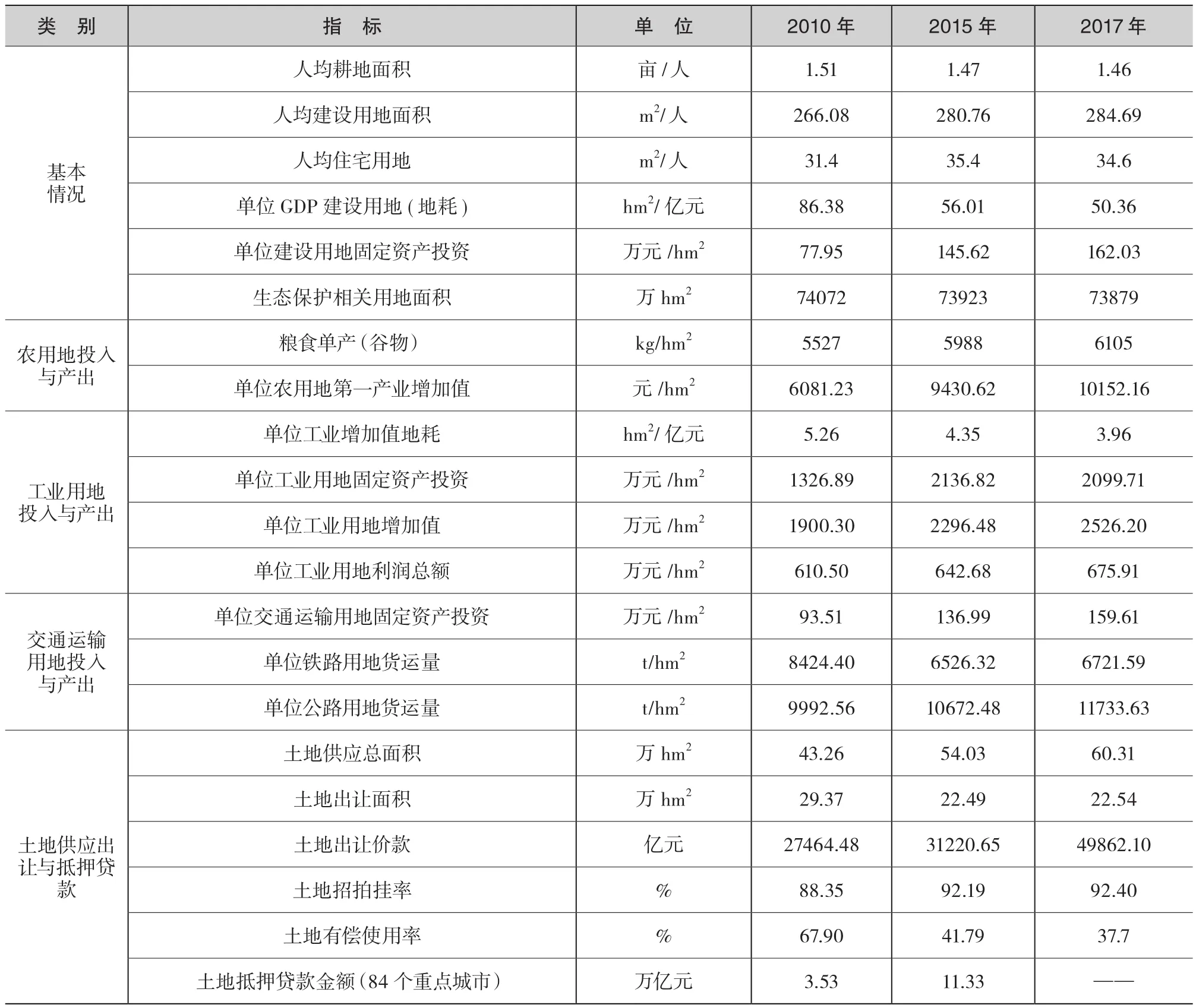

一是建设用地地均投入和产出持续增长。2010~2017年,建设用地地均固定资产投资由78万元/hm2提高到162万元/hm2,累计增长108.0%,年均增长11.0%。同期,建设用地地均GDP由2010年的115.76万元/hm2,增长到2017年的209万元/hm2,累计增长80.6%,年均增长8.8%。从地耗看,“十二五”期间,单位GDP建设用地下降了24.2%,2017年降到50.4hm2/亿元(按2015年不变价计算),较2015年下降了10.1 %(表2),国家“十三五”规划提出下降20%的分年度任务初步完成。

二是农用地产出效率显著提升,耕地粮食单产远高于世界平均水平。“十二五”期间,我国单位农用地第一产业增加值大幅增长,由2010年的6080元/hm2增长到2015年的9430元/hm2,增长了55.1%;“十三五”以来,持续增长,2017年达到10152元/hm2,较2015年增长了7.7%(表2)。粮食单产逐年提高,2017年达6105kg/hm2(谷物),较2010年增长了10.5%。与世界及主要产粮国相比,我国粮食单产高于世界平均水平(3967kg/hm2),低于美国、德国、英国和韩国等国家。

3 面临的问题与挑战

改革开放四十多年来,土地资源作为重要的生产要素,为经济社会发展提供了物质基础、空间载体和强大动力。当前我国经济已由高速增长阶段转向高质量发展阶段,经济增速放缓,发展方式转变,对建设用地需求虽有所缓解,但土地供需矛盾依然存在,耕地保护与土地节约集约利用面临一系列问题和挑战,主要有以下几方面。

3.1 生态建设和城市化发展需求强劲,耕地保护形势严峻

近年来,建设占用耕地居高不下,2017年建设占用耕地25.2万hm2,占当年耕地减少面积的82%,建设占用耕地势头未见明显减少,生态退耕需求强劲,耕地保护面临双重压力。大部分省份耕地后备资源不足,一些省份耕地占补平衡难以为继,补充耕地重心向北方等生态较为脆弱区集中。2011~2017年间,内蒙古和新疆耕地净增加面积最大,约占净增加面积的八成。近年来,耕地结构总体保持基本稳定,但值得关注的是,2017年南方一些省份如湖北、贵州、浙江、江苏、广东等水田面积减少较多,优质耕地明显减少;农业面源污染日趋严重,耕地质量堪忧,落实耕地“占优补优、占水田补水田”难度加大。

3.2 建设用地供给不平衡,结构性矛盾依然存在

一是房地产用地供应不足与过剩风险并存。2018年受历史最严调控政策影响,一线和热点二线城市房地产市场总体平稳,部分城市稳中有降,而三、四线城市受政策宽松和挤出效应影响,房地产市场总体呈量升价涨趋势。2018年三、四线房地产用地供应量较上年增长了28.6%,高于一线和二线城市水平,而人口、产业持续向大城市集聚。应警惕一、二线城市房价反弹和三、四线城市库存反弹风险。

二是要警惕商服用地供应较快增长带来的问题。受宏观经济和电商影响,近年来各大城市零售业不景气,商场和办公楼空置闲置现象普遍。但2018年全国商服用地供应量增长了13.1%,出现近5年来的首次增长,分城市看,一、二、三线城市均有增长。因此,需要关注这些城市商服用地的供求关系,深入调查研究“商改住、商改租”政策是否是导致商服用地增加的原因,警惕需求不景气情况下,供应增加带来供给过剩产生新的问题和风险。

三是工业用地占比过高。2017年,全国人均城镇工矿用地约145m2,远高于国家标准;城镇工矿仓储用地占比28%,远高于国外发达国家水平。特别是上海、浙江、福建等沿海发达地区,服务业快速发展,工业增加值占比已有所降低,而城镇工矿仓储用地占比无明显减少甚至有所增加。另外,高耗能、高污染等传统产业用地量大、面广,高技术制造业、战略性新兴产业用地占比较低,城镇低效工业用地再开发潜力较大。

3.3 土地边际效益递减,低效和闲置问题仍然突出

近年来,随着节约集约用地制度的实施,土地利用效率显著提升,但随着经济增速放缓,土地利用效益增速也呈放缓态势,土地的边际效益明显递减。2010~2017年间,建设用地地均固定资产投资年均增速由“十一五”期间的22.9%,下降到“十二五”期间的13.3%、“十三五”期间(2016~2017两年)的5.5%;同期,建设用地地均GDP年均增速由14.4%逐步下降到9.0%和8.2%。因此,经济高质量发展新形势下,继续走建设用地扩张的老路不可持续。

由于历史积累,土地批而未供、供而未用等低效和闲置问题依然突出。据2017年河南省政府《关于限制土地管理情况的专项工作报告》,全省涉嫌闲置土地1.4万hm2,约占全国总量的1/10。据此推算,2017年全国闲置土地面积约14万hm2。为此,2018年自然资源部发布《关于健全建设用地“增存挂钩”机制的通知》,从土地供给端发力,将批而未供及闲置土地处置与新增建设用地计划安排挂钩,倒逼盘活存量、促进节约集约用地。

3.4 土地财政依赖程度升高,房地产抵押风险加大

从国有土地使用权出让收入与地方一般公共预算收入的比值可以看出,地方政府对土地财政的依赖程度依然较高。2012年以来二者的比值大都在在0.4以上,特别是2015年以来国有土地使用权出让收入连年攀升,2017年超过5万亿元,2018年达到6.5万亿元,增长了25%;与地方一般预算收入的比值创历史新高,2017年、2018年分别为0.57、0.66。个别省份,如浙江、江西和安徽等,土地出让金收入超过或与地方一般公共预算收入持平。从未来发展看,房地产市场将由增量市场逐步转为存量市场,地方政府依赖土地出让收入弥补财政不足的做法将难以为继。

近年来,在“房住不炒”的政策总基调下,房地产市场调控持续深入,货币信贷与金融监管总体趋紧,差别化住房信贷政策趋于严格,但房地产贷款规模仍居高位。据中国人民银行公布数据,截至2018年末,我国房地产贷款余额达到38.7万亿元,占同期各项贷款总额的28.4%,同比增长20%,高于全部各类贷款增速(13.5%);全年新增贷款6.45万亿元,占同期各项贷款增量的39.9%。在经济增速下行、就业压力增大的情况下,房地产抵押贷款风险更要引起关注。

4 对策建议

4.1 统筹耕地保护与生态保护,保障国家粮食安全和生态安全

全面实施“藏粮于地”战略,保障国家粮食安全。一是严格控制新增建设用地规模,减少建设占用耕地,特别是交通基础设施线性工程的建设选址应尽可能避让优质耕地。二是减少生态脆弱地区的耕地补充,统筹耕地保护和生态保护,建立健全耕地保护的“划、建、管、护、补”长效机制,在县域、省域跨区或国家三个层面统筹协调耕地占补平衡。三是加强耕地质量和产能变化的动态监测,特别是注意南方水田减少的新动向,防止耕地质量退化。四是统筹考虑山水林田湖草保护治理,科学划定永久基本农田和生态红线,加快建设“智慧耕地”平台,提高耕地的动态监测监管水平。

4.2 完善以需定供、租售并举的土地供应机制,促进房地产市场健康发展

落实中央对房地产的定位和要求,加快建立促进房地产市场平稳健康发展的长效机制。一是保需求与防过剩并重,房地产用地供应宜总体稳定,但应控制三、四线城市过快增长。二是租售并举,充分发挥政府和市场两方面的作用,多渠道增加租赁性住宅用地供给。三是密切关注商服用地供应增长过快的城市,尤其是三、四线城市,防范形成新的库存并由此引发金融风险。四是加强对地方政府以地融资的监督检查,防范土地抵押融资可能引发的政府债务风险。

表2 2010年以来我国国土空间开发利用主要指标变化情况

4.3 深化土地供给侧结构性改革,提高建设用地供给的质量和效率

深入推进土地供给侧结构性改革。一是以生态优先、绿色发展为导向,适时修订《限制用地项目目录》和《禁止用地项目目录》,优先安排先进制造业、战略性新兴产业用地以及民生保障用地。二是控制工业用地总规模,积极盘活存量,继续推进“增存挂钩”机制落实,加大盘活闲置、低效用地工作力度,加强供后监管和动态巡查,控制闲置土地增加。三是鼓励先租后让、租让结合、弹性年期出让等供地方式,从源头控制工业用地闲置浪费和低效利用。四是控制基础设施供地规模和节奏,关注公共管理与公共服务用地过快增长,统筹协调交通运输、水利、能源等基础设施建设用地布局,促进城镇、产业和基础设施的空间协同。