股权激励与过度投资:激励力度的门槛效应

2019-11-08孙凤娥田治威陈丽荣

孙凤娥 田治威 陈丽荣

一、引言

投资决策是决定企业价值增值能力的重要一环,然而,经理人与所有者间的代理问题可能会导致过度投资。首先,经理人可能进行“帝国建造”(Jensen, 1986[1]),将公司规模扩张至超过最优规模,以获取更多控制权,增大自身的影响力和替代成本,享受与公司扩张速度勾连的奖金。其次,自由现金流刺激了经理人的在职消费冲动,使其可能将自身利益凌驾于股东利益之上,站在自利的角度投资于净现值为负的项目。为解决代理问题,理论和实践中提出了诸多完善公司约束机制和激励机制的措施,股权激励是其中的重要组成部分(Jensen和Murphy, 1990[2]),具体包括股票期权、限制性股票、股票增值权等。

股权激励能否有效缓解代理问题,减少管理者的过度投资?国内外众多学者对此展开实证研究并发现,相比非股权激励公司,推出股权激励方案的公司能有效减少代理成本(Depken等, 2006[3]; Tzioumis, 2008[4]),抑制投资过度行为(吕长江和张海平, 2011[5]; 彭耿和廖凯诚, 2016[6])。但也有学者提出,股权激励的实施导致管理者财富随企业环境的不确定增加而增长,使得薪酬合约呈现“凸”性,进而降低管理者的风险厌恶、增加投资(Ross, 2010[7])。因此,实施股权激励制度反而使得公司更容易出现过度投资行为(唐雨虹等, 2017[8]; 汪健等, 2013[9])。还有一些学者通过研究得出,股权激励对过度投资的影响不显著(罗付岩, 2013[10])。由此可见,股权激励并不一定能够抑制过度投资。那么,股权激励在何种情况下是无效的?其无效的原因何在?虽然已有学者从股权激励动机、公司治理、盈余操纵等多个视角对其原因展开探讨,但却忽视了管理者非理性带来的影响。在不同情形下,即使股东付出同样的股权激励成本,管理者主观感知到的激励力度也可能是不同的,激励效果也会有所差异。只有当管理者感知到的激励力度跨过一定门槛时,股权激励才能有效发挥其抑制过度投资的作用。为此,本文首先从管理者非理性视角出发,探讨由管理者持股水平、管理者货币薪酬水平、企业业绩决定的主观激励力度对股权激励过度投资抑制效应的影响机理,然后,以2012—2016年A股上市公司为样本,采用面板门槛回归模型,实证检验股权激励对过度投资的非线性影响。这不仅能够为现有的研究争论提供新的研究视角和理论解释,也可为上市公司管理层激励计划的制定提供参考。

二、理论分析与研究假设

理论上,股权激励可通过协调股东与管理者的长期利益来抑制管理者的过度投资行为,但大量经验研究却表明,股权激励对过度投资没有影响,甚至加重了管理者的过度投资倾向。对此,诸多学者尝试从多种视角寻找原因。陈效东等(2016)[11]从股权激励的动机角度对此问题进行了解释,他们认为,股权激励是否有效取决于股权激励的动机是激励型、福利型还是赎买型,福利型和赎买型动机的股权激励计划不仅不会降低代理成本,反而会导致公司的非效率投资进一步恶化。Bebchuk和Fried(2003)[12]站在公司治理的视角解释股权激励失效的原因,认为权力较大的管理者可自定薪酬激励契约,降低行权条件,从而降低股权激励的作用。汪健等(2013)[9]则从盈余操纵的视角探讨这一问题,认为股权激励计划实施后,由于管理者面临行权约束,为了达到规定的行权条件,其有动机对经营活动和投资活动进行操纵,因此,有可能出现过度投资行为。综上,虽然研究这一问题的视角众多,但几乎都站在管理者“理性人”的角度进行探讨,忽略了由管理者主观感知价值偏差导致的激励力度不足的影响。

导致股权激励计划效果不佳的原因可能在于,股权激励力度未达到管理者的主观期望水平。根据传统期望价值理论,股权激励力度的高低应主要取决于客观的股权激励期望价值(Vos)与过度投资期望价值(Voo)的大小。当Vos≥Voo时,股权激励便能够发挥抑制过度投资的作用。但现实中存在与此不符的情况,即使Vos足够高,管理者仍可能进行过度投资,传统期望价值理论对此缺乏解释力。究其原因,可能在于管理者是“非理性的”,其往往根据自己的感知能力和决策能力来对股权激励价值做出判断(Kahneman和Tversky,1986[13]),进而导致其对股权激励的主观感知价值偏离其客观期望价值,最终导致激励非有效。

在管理者“非理性”假设下,本文试图构造一个过度投资价值函数(Vs),探讨在Vos≥Voo且二者相差不悬殊的情况下,股权激励的过度投资抑制作用失效的原因,进而探讨哪些因素影响了管理者对股权激励的主观感知价值,以及在何种条件下,股权激励能够达到有效的激励力度。

过度投资可能导致企业业绩下降,进而达不到股权激励行权条件。因此,管理者是否过度投资主要取决于其对股权激励价值与过度投资价值的权衡比较。过度投资的最直接效应是实现企业规模扩张,进而给管理者带来薪酬提升的好处(杨瑞龙和刘江, 2002[14]),即过度投资规模(overi)越大,管理者货币薪酬提升数额(MI)越大。通常,通过规模扩张所能实现的薪酬上升空间与管理层当前薪酬水平(M)的高低呈负相关关系。即:MI为overi、M的函数,且MI′(overi)>0,MI′(M)<0。假定管理者主观感知的由货币薪酬提升带来的价值为Vm,为MI和M的函数,即Vm(MI(overi,M),M)。通常,MI越大,Vm越大;MI一定时,货币薪酬基数较小的管理者感知到的价值提升幅度更大,即V′m(MI)>0,V′m(M)<0。由此可得:V′m(overi)>0,V′m(M)<0。假设过度投资给管理者带来的其他利益价值为Ve,包括控制权范围扩大、超额在职消费等。综上,过度投资给管理者带来的主观感知价值提升Vso=Vm+Ve,Vso随着M的提高而降低。由此,可进一步得出Vso与Voo的关系:当M较高(高于M0)时,Vso

图1 过度投资价值与管理者当前薪酬水平关系图

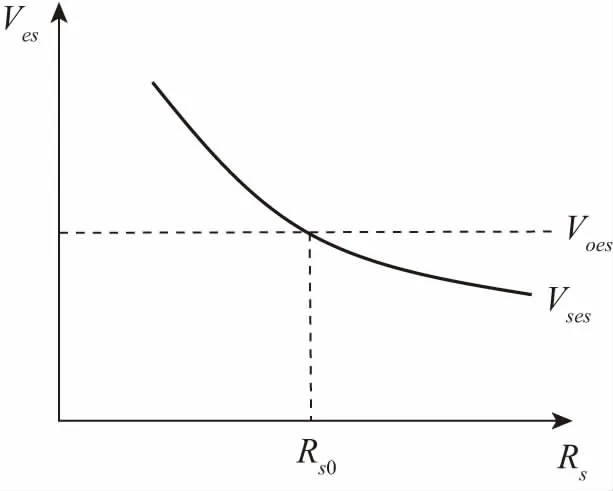

股权激励能够给管理者带来的主要收益为:如果采取限制性股票方式,在企业经营业绩达到行权要求时,管理者可获得相应股权;如果采取股票期权方式,当行权价低于当前股价时,股东行权可获得资本利得。以股票期权为例,假定行权时的股票市场价与行权价差额为PV(PV>0)、股票期权的客观价值为Voes、管理者的主观感知价值为Vses。通常,PV越高,Voes、Vses越大,但Vses还受到管理者心理参照点的影响。参照依赖理论认为,人们判断某种情境下的决策是获益还是损失,是由特定的参照点决定的(Kahneman和Tversky, 1979[15])。Holte等(2016)[16]便以当前收入水平为参照点,通过实验检验了医师收入的参考依存性,并得出医师的收入偏好决定了其“绩效薪酬”和其他激励计划的有效性。同理,管理者对股权激励力度的判断也由其所选取的参照点决定。何者可被视为参照点?Kahneman和Tversky(1979)[15]认为,决策者的现状可被当作是默认参照点。Yates和Stone(1992)[17]根据参照点的特点进一步将其分为现状参照点(如当前财富状况)和非现状参照点(如目标绩效等)。另外,有学者提出了多参照点概念,如Wang和Johnson(2012)[18]提出存在“底线、现状和目标”三参照点。由此可见,当前现状是最普遍的参照点。股权激励计划制定后,管理者会将当前持股比例(Rs)作为判断股权激励力度的基本参照点之一。股权激励给管理者带来的价值具有敏感性递减的特点,即边际价值随管理者现有财富的增加而减少(Borger和Fosgerau, 2008[19])。在Rs为零或较低时,股权激励给管理者带来的边际价值较高,而在Rs较高的情况下,股权激励的边际价值将大大降低,也就是说,V′ses(Rs)<0。综上可得Voes、Vses间的关系:当Rs>Rs0时,Vses

图2 股权激励价值与管理者持股水平关系图

图3 股权激励行权概率与过度投资、当前业绩水平关系图

综上,可得管理者“非理性”时,过度投资价值函数Vs:

Vs=Vso-Vss

(1)

管理者为“理性人”时,过度投资价值函数Vo:

Vo=Voo-Vos

(2)

其中,根据前文分析可知:

Vss=Vses×(1-Psb);Vos=Voes×(1-Pob)

(3)

将式(3)代入式(1)、式(2)可得:

Vs=Vso-Vses×(1-Psb);Vo=Voo-Vose×(1-Pob)

(4)

本研究的前提假设是Vos≥Voo且Vos、Voo相差不太悬殊,即Vo≤0。只有在Vs≤0时,股权激励才能有效抑制管理者的过度投资。结合上述分析:在Vss=Vos条件下,当M

综合上述分析,提出本文研究假设:

H1:只有在管理层持股水平低于某临界值时,股权激励计划才能有效发挥激励效应,减少过度投资。

H2:只有在管理层货币薪酬水平跨过一定门槛时,股权激励抑制过度投资的作用才能得以有效发挥。

H3:当盈利水平超过某一门槛值时,股权激励能有效抑制过度投资;而在盈利水平低于该门槛值时,股权激励反而会促进过度投资。

三、研究设计

(一)模型设定与变量选取

1.过度投资测度模型。

本文参照Richardson(2006)[24]的预期投资模型对过度投资进行测度。企业总投资支出包括两部分:维持性投资支出、新增投资支出。维持性投资支出是维持现有投资规模下企业正常运转的支出,可根据企业折旧和摊销计算。新增投资支出是企业扩大规模时对新增项目的支出,可分为两部分,一部分是根据企业发展能力、企业规模、资本结构、现金流等测度的企业最优投资规模,另一部分为残差项,模型中将其视为非效率投资。具体模型设定如下:

investit=β0+β1growthi,t-1+β2lnsizei,t-1

+β3levi,t-1+β4liqi,t-1+β5agei,t-1

+β6reti,t-1+β7investi,t-1+∑year

+∑ind+εit

(5)

其中,investit为i公司t期的投资支出,investit=(构建固定资产、无形资产和其他长期资产支付的现金+购买子公司及其他营业单位支付的现金-处置子公司及其他营业单位收到的现金-固定资产折旧-无形资产和其他长期资产摊销)/总资产平均余额;growthi,t-1代表企业发展能力,选取主营业务收入增长率作为代理变量;lnsizei,t-1代表公司规模,以总资产平均余额的自然对数表示;levi,t-1表示资产负债率;liqi,t-1表示公司流动性,以t-1期货币资金除以总资产平均余额表示;agei,t-1代表上市年龄;reti,t-1代表个股回报率。此外,控制了行业和年度。如果回归残差项为正,表示过度投资;如果残差项为负,表示投资不足。

2.股权激励与过度投资面板门槛模型。

为检验股权激励对过度投资的非线性影响,本文设定模型(6):

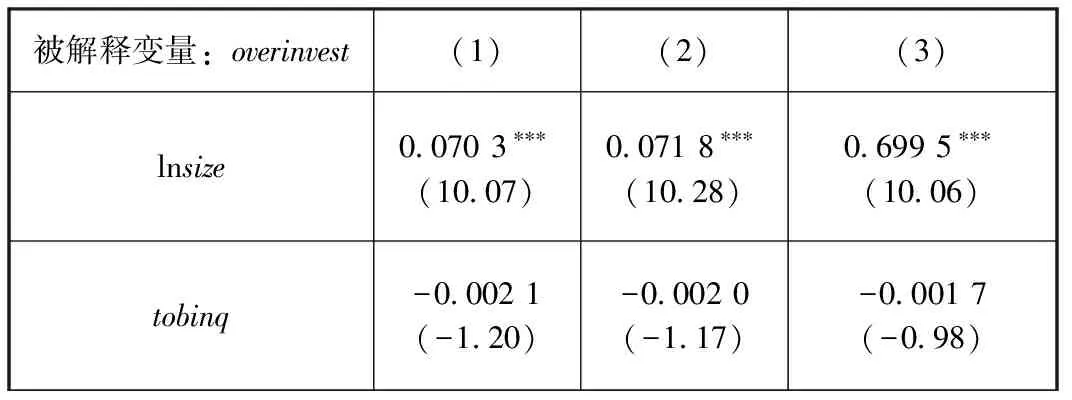

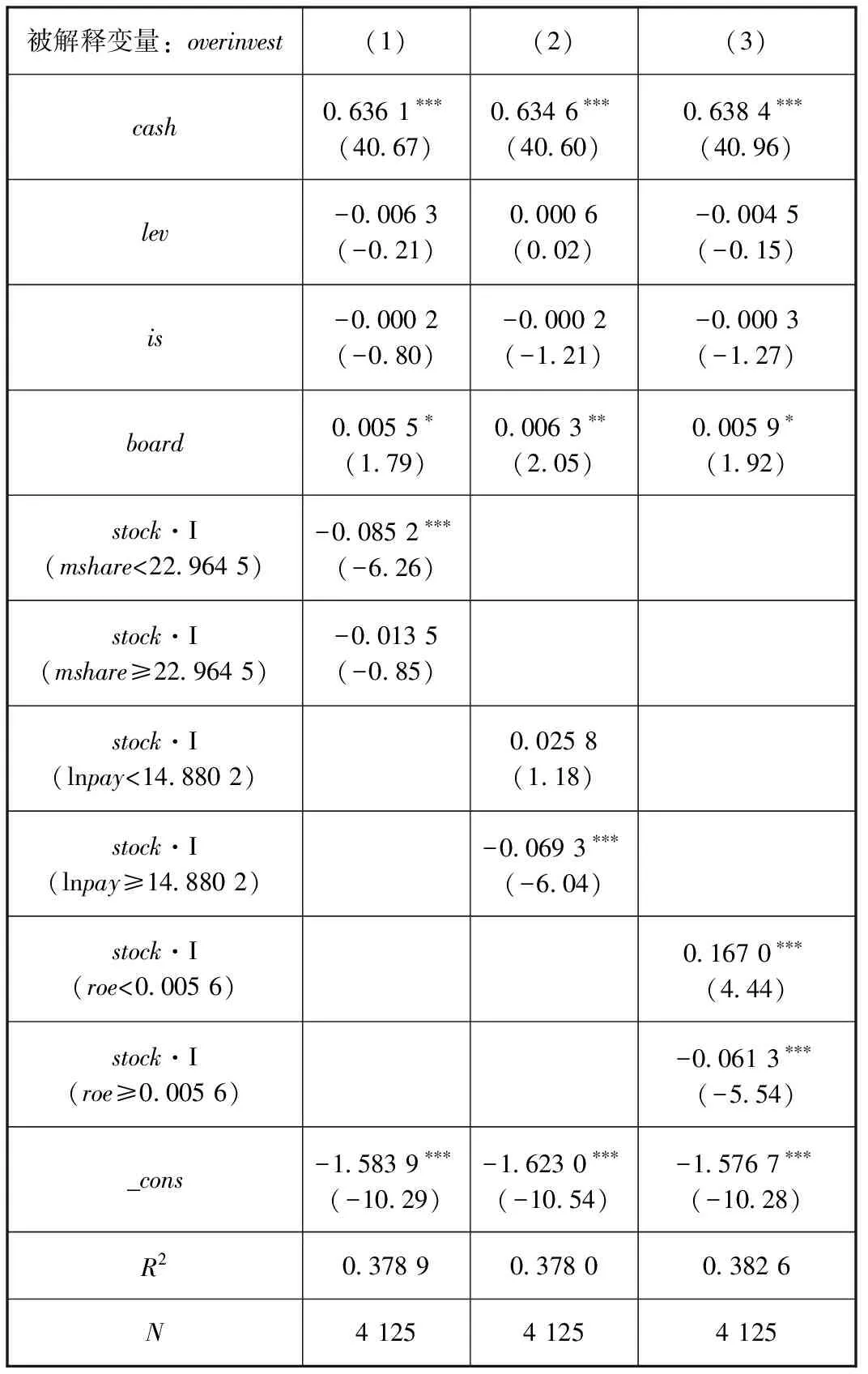

overinvestit=α0+α1Xit+α2stockit(qit≤γ1)

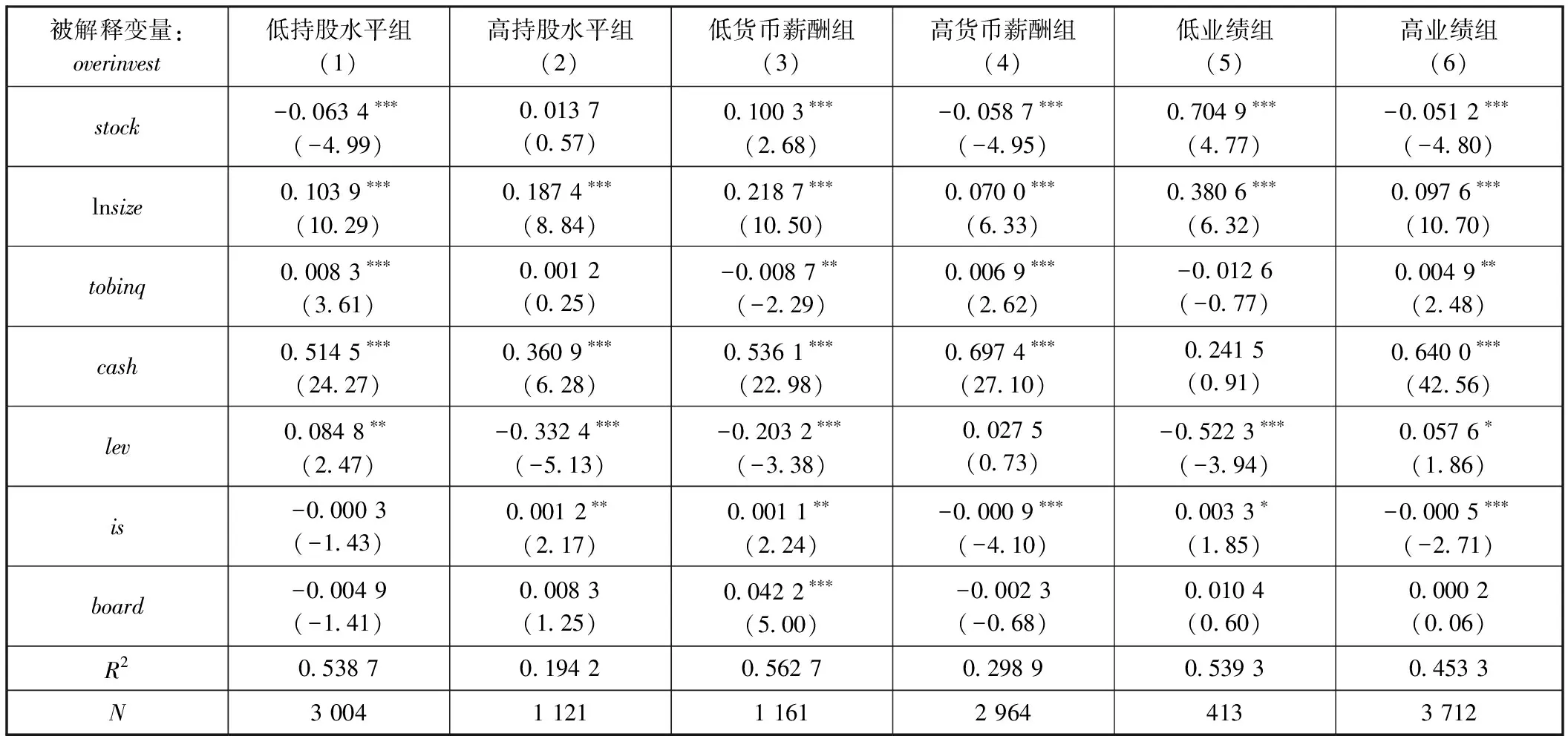

+α3stockit(γ1 +α4stockit(qit>γ2)+μit (6) 其中:overinvestit表示过度投资,以模型(5)回归正的残差项作为代理变量。stockit表示股权激励哑变量,如果公司发布了股票期权、限制性股票、股票增值权等股权激励计划,取值为1,否则,取值为0。qit表示门槛变量,具体包括管理层持股比例(mshare)、管理层货币薪酬水平(lnpay)、企业业绩(roe)。管理层货币薪酬水平为董事、监事、总经理、副经理、财务负责人和公司章程规定的其他高管人员的货币薪酬总额,为了消除异方差,并减少数据的波动,后文回归中对其进行了对数化处理。考虑到股权激励的行权条件通常围绕股东利益设定,故选取净资产收益率作为企业业绩的代理变量。γ1、γ2、γ3分别表示门槛值。Xit为控制变量,借鉴前人研究成果,主要选取企业规模(lnsize)、成长性(tobinq)、现金流水平(cash)、资本结构(lev)、机构持股(is)、董事会规模(board)作为控制变量。企业规模以总资产平均余额的自然对数衡量,企业规模越大,管理者控制的资源越多,过度投资倾向越严重,预期回归系数符号为正。企业成长性以Tobin-Q值衡量,企业成长性越强,说明企业处于快速发展期,投资需求越大,过度投资可能性越大,预期回归系数符号为正。现金流水平以经营活动产生的现金流量净额与期初总资产的比值衡量,企业现金流越充裕,自由现金流水平越高,管理者越便于采取过度投资等自利行为,预期回归系数符号为正。资本结构以资产负债率衡量,企业负债水平越高,管理者受到的来自债权人的监督越强,越能够抑制管理者的过度投资行为,预期回归系数符号为负。机构持股以机构投资者持股比例衡量,机构投资者持股比例越高,来自机构投资者的有效监督越能阻碍管理者采取过度投资等自利行为,预期回归系数符号为负。μit为残差项。 门槛效应模型的估计要求采用平衡面板数据,如果选择的样本期较长,则由关键数据缺失导致的样本损失量较大,此外,考虑到数据的可得性,本文选取2012—2016年我国沪深交易所全部A股上市公司作为研究样本。样本筛选主要遵循以下标准:(1)剔除金融类上市公司;(2)剔除财务状况异常的ST、*ST类上市公司,以避免财务信息质量和异常值影响实证结果;(3)剔除关键数据缺失的样本。由此构造了共包含4 125个观察值的平衡面板数据样本,具体数据清洗过程如表1所示。本文的基础数据主要来自国泰安(CSMAR)、Wind资讯数据库、同花顺iFinD金融数据终端。 表1样本数据清洗过程 表2为主要变量描述性统计结果。overinvest的均值为0.035 5,表明样本公司过度投资额占总资产平均余额的比重达到了3.55%。overinvest的标准差为0.173 1,说明样本公司间在过度投资方面存在较大差异。stock的均值为0.146 4,表明仅有14.64%的企业实施了股权激励计划。lnpay、mshare、roe的标准差分别为0.713 5、19.733 7、0.135 9,均较高,说明样本公司在管理层货币薪酬、管理层持股水平、企业业绩间均存在较大差距。 表2主要变量描述性统计 表3为不同所有权性质企业主要变量的描述性统计结果。overinvest的均值表明,非国有企业的过度投资比例(4.16%)要高于国有企业(2.42%)。从这一角度来看,非国有企业的代理问题更为严重。可能的原因在于,国企高管的政治晋升需求在一定程度上抑制了其自利行为动机。stock的均值表明,国有企业股权激励实施比例(0.035 7)远小于非国有企业(0.207 0),国企在实施股权激励计划方面更为谨慎。主要原因可能在于,国企治理结构较为复杂,使其股权激励一直存在很多争议,且很多国企的利润主要来自其资源垄断地位,而非管理者的努力。因此,国企股权激励计划的制定和执行存在较多困难。从lnpay、mshare、roe来看,国企的平均高管薪酬水平要高于非国企,但管理层持股比例和企业业绩均低于非国企。 表3不同所有权性质企业主要变量描述性统计 1.门槛效应检验。 实证研究前,首先需检验股权激励对过度投资的影响是否存在门槛效应,在存在门槛效应前提下进一步估计门槛值。本文主要采用Bootstrap方法来进行门槛效应检验。为确定门槛个数,分别在单门槛、双门槛假设下对门槛效应进行了分析,表4报告了这两种情况下得到的F统计值和采用Bootstrap方法模拟得到的P值。以管理层持股水平(mshare)为门槛变量进行门槛效应检验的结果显示,在无门槛假设下,F统计值为17.04,Bootstrap模拟得到的P值为0.000 0,表明在1%的显著性水平上拒绝原假设,说明存在一个门槛值。随后进行双门槛检验,在只存在1个门槛值假设下,F值为1.64,P值为0.900 0,表明即使在10%的水平下也不能拒绝原假设,即只存在一个门槛值。在存在门槛效应的基础上,经检验得到的门槛值如表5所示,管理层持股水平的门槛值为22.964 5%。以管理层货币薪酬自然对数(lnpay)为门槛变量进行门槛效应检验结果表明,单门槛效应在5%显著性水平上显著,双门槛效应不显著,表明存在货币薪酬单门槛效应,门槛值为14.880 2。以净资产收益率(roe)为门槛变量进行门槛效应检验结果表明,单门槛效应在1%水平上显著,双门槛效应不显著,表明存在企业业绩单门槛效应,门槛值为0.005 6。综上,在选取管理层持股水平、货币薪酬水平、企业业绩作为门槛变量时,股权激励对过度投资的影响主要存在单门槛效应。因此,后文主要基于单门槛模型展开讨论。 表4门槛效应检验结果 表5门槛变量估计结果 2.管理层持股比例的门槛效应。 表6列(1)为以管理层持股比例为门槛变量,在单门槛效应下对模型(6)进行估计的结果。由表6可见,在管理层持股水平低于门槛值时,股权激励对过度投资存在显著的抑制作用;在管理层持股水平高于门槛值时,股权激励的系数虽然仍为负,但变得不显著。这表明只有在管理层持股低于一定水平时,股权激励才能发挥其抑制过度投资的作用,假设H1得证。从控制变量的回归结果来看,企业规模、现金流水平与过度投资显著正相关,表明管理层所控制的资源越多、企业自由现金流水平越高,管理层的自利行为空间越大。 表6门槛参数估计与检验结果 续前表 被解释变量:overinvest(1)(2)(3)cash0.636 1∗∗∗(40.67)0.634 6∗∗∗(40.60)0.638 4∗∗∗(40.96)lev-0.006 3(-0.21)0.000 6(0.02)-0.004 5(-0.15)is-0.000 2(-0.80)-0.000 2(-1.21)-0.000 3(-1.27)board0.005 5∗(1.79)0.006 3∗∗(2.05)0.005 9∗(1.92)stock·I(mshare<22.964 5)-0.085 2∗∗∗(-6.26)stock·I(mshare≥22.964 5)-0.013 5 (-0.85)stock·I(lnpay<14.880 2)0.025 8(1.18)stock·I(lnpay≥14.880 2)-0.069 3∗∗∗(-6.04)stock·I(roe<0.005 6)0.167 0∗∗∗(4.44)stock·I(roe≥0.005 6)-0.061 3∗∗∗(-5.54)_cons-1.583 9∗∗∗(-10.29)-1.623 0∗∗∗(-10.54)-1.576 7∗∗∗(-10.28)R20.378 90.378 00.382 6N4 1254 1254 125 注:括号中为t值,下同。 3.管理层货币薪酬的门槛效应。 表6列(2)为以管理层货币薪酬自然对数为门槛变量,在单门槛效应下对模型(6)的估计结果。在管理层货币薪酬自然对数值低于门槛值时,管理层可能更倾向于利用过度投资来扩大企业规模,从而达到提高货币薪酬的目的。因此,股权激励对过度投资的抑制作用不显著。当管理层货币薪酬自然对数值高于门槛值时,管理层通过扩大公司规模所能实现的薪酬提升幅度有限,其更倾向于努力获取股权激励收益。此时,股权激励能有效抑制管理者自利行为,表现为与过度投资间显著的负相关关系。假设H2得以验证。 4.企业业绩的门槛效应。 表6列(3)为以净资产收益率为门槛变量,在单门槛效应下对模型(6)的估计结果。回归结果表明,在净资产收益率高于门槛值时,股权激励对过度投资具有显著的负向影响;在净资产收益率低于门槛值时,股权激励反而促进了管理者的过度投资行为。可能的原因在于,在净资产收益率较高时,管理者预计股权激励的行权概率较高,所以投资较保守。在净资产收益率较低时,股权激励行权概率较低,管理者可能会产生赌博心态,投资于净现值小于零、但一旦成功便能够获取较高收益的项目。据此,假设H3得证。 为考察上述研究结论是否稳健,本节将实证研究方法变更为面板模型分组回归,并对研究假设进行了再检验。具体地,将总样本分别按管理层持股水平、管理层货币薪酬水平、企业业绩的门槛值(22.964 5、14.880 2、0.005 6)分为低持股水平组、高持股水平组、低货币薪酬组、高货币薪酬组、低业绩组、高业绩组,分析各样本组股权激励对过度投资的影响是否具有异质性,回归结果如表7所示。由表7可见,面板模型分组方法的参数估计结果与门槛模型估计结果基本一致。只有在低持股水平组、高货币薪酬组、高业绩组中,股权激励对过度投资具有显著的抑制作用。在其他组中,该抑制作用并未得到验证,甚至在有些组中,股权激励对过度投资发挥了促进作用。以上结果再次证实了股权激励对过度投资存在非线性影响,本文研究结论是稳健的。 表7稳健性检验结果 股权激励对过度投资的抑制作用可能存在激励力度门槛效应。本文利用2012—2016年A股上市公司数据,在采用Richardson(2006)[24]的预期投资模型测算企业过度投资水平的基础上,运用面板门槛回归模型,实证检验了股权激励对过度投资的非线性影响。本文主要结论如下:(1)管理层持股水平对股权激励的过度投资抑制作用存在单门槛效应。管理层持股水平低于门槛值时,股权激励才能有效抑制过度投资;持股水平高于门槛值时,股权激励的过度投资抑制作用不显著。(2)管理层货币薪酬水平对股权激励过度投资抑制作用存在单门槛效应。管理层货币薪酬水平自然对数低于门槛值时,股权激励不存在显著的过度投资抑制作用;货币薪酬高于门槛值时,股权激励收益才可能高于过度投资收益,从而抑制管理者过度投资行为。(3)企业业绩对股权激励过度投资抑制作用存在单门槛效应。企业净资产收益率跨过门槛值时,管理者预期股权激励行权可能性较高,从而抑制过度投资行为;净资产收益率低于门槛值时,股权激励反而会加重过度投资。 本文的研究结论可带来如下启示:并非所有企业都适合采用股权激励方式来解决代理问题,当管理者主观感知的激励力度不足时,股权激励计划将失效。所以,企业应理性采用股权激励计划。对于管理层持股水平业已较高的企业而言,股权激励给管理者带来的边际效应较低,企业最好采取其他激励方式。例如,给予管理者精神层面奖励,赋予其个人价值的肯定、社会地位、卓越荣誉等。对于管理层薪酬较低的企业而言,相比股权激励,提高绩效薪酬可能是更行之有效的激励方式。对于当前业绩表现较差的企业而言,对管理层的过度激励反而可能导致“反射效应”,促使管理者采取冒进行为。因此,要缓解这类企业的代理问题,应将重点放在完善公司治理机制方面。本文可能的研究局限在于,门槛回归的研究结果主要验证了股权激励对过度投资存在非线性影响,而所测度的各门槛变量的门槛值仅针对本文所选取的实证样本,因为门槛值可能会随着样本所在行业、所在地域、所处年份等的变动而变动,因此,该门槛值并不具备绝对的通用性。(二)样本与数据来源

四、实证结果与分析

(一)描述性统计

(二)股权激励对过度投资的非线性影响实证检验

(三)稳健性检验

五、结论与建议