无形资产价值创造与法律归属不一致问题探究

——来自专利数据的证据

2019-11-08黄夏岚鲁方帆

黄夏岚 鲁方帆

一、引言

2016年6月2日,诺华集团作为跨国医药巨头在上海投资建设了一个研发中心,上海研发中心是其继美国麻省、瑞士巴塞尔之后的第三个研发中心,也是三个研发中心中规模最大的一个。(1)资料来源:http://mt.sohu.com/20160612/n453925212.shtml。据统计,截至2016年6月底,上海外资研发机构累计已经突破400家。落户上海的外资研发中心中,有30余家为全球研发中心,10余家为亚太区研发中心。例如,通用电气(GE)上海研发中心、诺华上海研发中心、联合利华中国研究院等,均为集团在全球布局的最高层级研发机构。(2)资料来源:http://www.shanghai.gov.cn/nw2/nw2314/nw2315/nw4411/u21aw1165753.html。除上海外,中国其他地区的跨国企业研发机构数量也在逐年攀升。中国现在是世界上第二大研发投资国,仅次于美国(OECD,2011[1])。普华永道针对全球1 000家企业进行了“全球创新1 000 强(2007—2015)”的专题调研,结果显示,在2007年到2015年间,这1 000强企业中的外资企业在中国的科研投入增长率是79%,但在美国只有34%。

跨国公司作为世界经济最活跃的因子,其研发中心的全球布局是其全球经营和战略布局的重要方面,而越来越多的跨国企业在中国设立研发中心,更是中国经济和科技实力、市场发展等因素综合作用的结果。跨国研发中心利用东道国的人力物力等资源进行研究与开发,得到的具有高额市场价值的研发成果往往是企业丰厚回报的源泉。而一旦涉及相关利润的分配则跨国公司也往往会进一步利用其全球布局,比如将专利等无形资产的法律权属放在低税率地区甚至国际避税地,从而汇集全球利润,不仅导致东道国的研发价值创造得不到应有利润分配,母国对收取的特许权使用费也征不到相应的税收。据《华尔街日报》报道,微软作为一家收入四分之三都是许可费的公司,正是由于其在爱尔兰设立的分支机构持有其全球创造的知识产权,从而汇集了大部分的全球利润。

在国际税收领域,跨国公司利用其全球研发活动布局减少其税负的做法往往涉及无形资产的转让定价问题。近年来,各国纷纷意识到自己国家的税基受到严重侵蚀,为了应对税基侵蚀和利润转移(简称BEPS)问题给国际税收秩序和各国财政带来的挑战,二十国集团(G20)委托经济合作与发展组织(OECD)推动国际税收改革,启动了BEPS行动计划,并于2015年10月发布了15项成果报告,其中第8~10项就是关于无形资产转让定价的行动计划。而该无形资产行动计划的总原则,就是要求无形资产转让定价结果与价值创造一致。从价值创造理论来看,现有分配格局正是由于无形资产法律所有权和经济所有权的不一致导致的。

无形资产在价值创造和法律归属上不一致的问题有哪些表现呢?问题有多严重呢?世界各主要国家特别是中国在无形资产相关价值分配上的格局是怎样的?各自是怎样的地位呢?现有文献还没有从数量上给出可靠的回答。

为此,本文希望能以专利相关数据为例尝试对以上问题给出一些回答。专利作为无形资产的典型代表,是研发的重要成果,在国际上有普遍的法律规范。各国设立的专利局在受理专利申请授权的过程中也积累了丰富的专利数据,相比其他无形资产,专利的国际统计数据为进行定量分析提供了充足的资料。通过数据的分析,不仅可以从专利方面证明在国际税收领域无形资产法律所有权和经济所有权不一致的现象,还可以发现其中的特征以及各主要国家在这类无形资产上的利益格局,为进一步研究这类无形资产的转让定价以及BEPS问题提供基础。

二、理论及文献综述

无形资产的创造涉及跨国公司研发活动的全球布局,无形资产的法律归属则涉及跨国公司的知识产权等无形资产的全球布局。现实中,跨国公司的研发活动和专利等知识产权在地理上分离是一种普遍的情形,形成了无形资产创造和法律归属不一致的问题。

跨国公司集团内部的研发活动和知识产权的全球布局受到各种因素的影响。在国际环境下,除了基础设施、人力资本质量、劳动力和运营成本等非税因素,跨国公司在哪里以及如何进行研发活动、知识产权布局的选址受到各国研发税收激励政策以及其他相关税收政策的影响。最直接的是,居民国和东道国的公司税率会影响公司是否到外国进行研发以及是否将知识产权安排到某个国外的控股公司。此外,对股息红利、资本利得、利息以及特许权使用费的预提税(不仅是公司层面的,也包括中间层以及个人债权人或者股东的个人所得税)也会影响相应决策。各国之间的税收协定、居民国和东道国之间的转让定价规则还有成本分摊协议、受控外国公司法规(CFC规则)、反避税法规等都会对其产生影响。

跨国公司的税收筹划往往会将研发活动安排在相对税率更高的国家,特别是在研发失败概率较高的情况下可以在高税国用亏损冲减应税所得。当然跨国公司也有动力将研发活动安排到有较强研发税收激励的国家来减小整体的税收负担。等研发一旦成功形成专利等知识产权则再安排到低税率国家去,以实现全球税负的降低。

典型的跨国公司研发和专利布局的税收筹划如图1所示。

图1 跨国公司研发和专利布局税收筹划的典型结构

A国的公司(母公司)注资成立一家全资子公司(专利等知识产权的持有公司)于避税地C国,目的是作为资金和知识产权授权的中介。中介公司的资金可以完全由母公司按股权投入,这样可以避免母国借款获得利息收入的所得税,同时方便将资金投入到运营分支机构(运营公司)所在的B国。在推迟课税的规则下,当中介公司汇集了全球特许权所得利润时,只要不分配就无需在A国纳税。这里的知识产权持有公司往往还会作为研发总部,而实际的研发单位则布局到其他地区(可能是具有较高研发税收激励政策的国家),比如中国。这里一种方式是通过内部合同安排让实际研发的单位按成本加成获取一个较低的固定利润率,而研发总部则获取专利等无形资产的法律所有权而后通过授权给运营公司也包括母公司等来收取特许权使用费以汇集全球利润。这里的特许权使用费价格也往往是难以估价的。另外一种方式则是通过转让定价以非独立交易价格转让无形资产给研发总部所在的中介公司,通过扭曲价格来转移利润,由于无形资产公平交易价格获取上的困难而让税局无能为力。还有一种方式就是通过成本分摊协议,这样多家分支机构都可以来分担研发成本和分享专利等的研发成果收益。在合适的安排下,这些成本分摊协议也可以让跨国公司将超过比例的利润安排到低税地区。

此外,由于税收抵免的存在,也需要考虑支付国的预提税和收入国公司税税率的相对关系,税收协定的广泛存在也影响着预提税率。还有CFC规则等反避税规则,由于实施CFC规则的国家可以在利润不分配的情况下要求对实际低税率的外国收入(包括特许权收入)按母国高税率征税,上述安排也往往会受到CFC规则的阻碍。

总之,正是因为专利等知识产权是最有价值的资产,是公司收入的来源,也是公司税税基的重要部分,跨国公司对专利等无形资产的生产和所得全球布局的税收筹划在降低全球税负上的作用会很大。专利及其他无形资产对跨国公司在转移利润上的策略安排意义重大。而无形资产公平价格确定上的困难使得传统的转让定价方法等反避税规则难以操作实施。为此,无形资产的价值创造理论应运而生。

无形资产的价值创造和法律归属的相关文献主要有两方面:一方面是研发投资的国际化,体现为跨国公司到全球各地建立研发机构或用其他方式利用当地研发能力;另一方面则涉及专利等知识产权的跨国流动。而上述两个方面也会受到税收政策特别是国际税收规则的影响。

在研发国际化问题上,中国在价值链上的不断升级和研发活动的活跃引起了广泛的关注。跨国公司在寻求进入中国市场的时候,会把他们在全球价值链上的更多细分部门包括研发部门置于当地(Brandt和Thun,2010[2])。既有的研究更多注重分析跨国公司选择在中国设立研发机构的市场、成本、技术等动机(薛澜等,2002[3];梁正等,2008[4];陈健和徐康宁,2009[5]),以及对中国的技术溢出、创新绩效等效应(刘凤朝和马荣康,2012[6];王晓燕等,2017[7])。讨论税收激励与中国企业研发投入关系的研究很多,但却少有研究涉及跨国公司在中国的研发投资是否受税收政策影响等问题。

Palazzi(2011)[8]讨论了税收对知识产权跨国流动的影响,知识产权的跨国流入和流出受到税收协定、预提税和公司税以及外国税收抵免制度、成本分摊协议等的影响。跨国公司的全球知识产权布局也受到税收的影响。跨国公司在其全球税收战略中会特别考虑知识产权的安排,会根据自己的需要安排知识产权的权利归属地,而不管知识产权在哪里创造。一些跨国公司总部以合同研发等的模式让专设的知识产权公司(IP company)来承担研发失败的风险,而自己只支付不高的费用,而后又可以按需要在其分支机构之间转移知识产权(Finnerty等,2007[9])。另外,跨国公司还会利用成本分摊协议、专利研发激励多的国家先升级换代再内部转让等复杂的交易来避税,而现有的转让定价规则在这方面往往束手无策,因为涉及这类无形资产的转让定价没有客观的可比对象,而只能凭主观判断(Palazzi,2011[8])。

针对无形资产转让定价的困难,BEPS报告提出了无形资产价值创造的理论,指出在判断跨国公司集团成员是否有权获得以及如何获得无形资产收益时,除了分析无形资产的法律所有权的归属情况,更要着重分析在无形资产的形成和创造价值过程中成员公司是如何执行功能、投入资产和承担风险的(OECD,2015[10])。韩传模和励贺林(2015)[11]分析了OECD提出的建议,认为在判断、确认无形资产的收益归属时,要以关联交易的经济实质为切入点(而不是合同安排和法律要件)对无形资产价值创造活动进行全面深刻的分析,按贡献的大小和性质分配利益。

三、专利数据概况

BEPS行动计划提出的无形资产价值创造理论,其核心就是无形资产转让定价的结果要与价值创造相一致。知识经济的发展使得各个企业更加重视知识产权的申请和维护。专利作为传统无形资产的一种,具有内容丰富、价值大的特点,对产品的市场价值往往具有决定性作用,特别在医药、高科技等研发强度高的行业更具有重要意义,对此各个国家也纷纷出台各种保护专利权的法律以维持此类知识产权活动的有序进行。专利活动作为知识经济最活跃又可见的部分也越来越受到大家的关注。在众多的无形资产中,专利作为代表,数据比较丰富,各国知识产权局每年在专利的申请中获得数据,通过对专利数据的定量分析可以阐明无形资产中法律所有权和经济所有权不一致的问题。

从世界范围来看,各个国家的专利申请活动呈现出连续增长的趋势,每年的专利申请总量都突破新高。但是,整个专利申请还是以发达国家为主导,发达国家每年的专利申请数量占到整个专利申请量的近70%。其中,美国、欧洲专利公约(EPC)成员国、日本、韩国作为专利申请数量最多的四个国家或地区,占到每年专利申请数量的60%左右。中国作为发展中国家的代表,其专利申请数量持续增长,占比不断提高,从表1可以看出,从2006年到2015年,中国专利申请数量从130 454件增加到1 101 854件,占比从8%上升至45%。世界专利申请数据还体现出增长率上此消彼长的趋势,从图2可以看到,中国的专利申请的增长率一直维持两位数的高水平,在2015年专利申请增长率高达31%,而欧洲国家、日本、韩国和美国的专利申请增长平稳缓慢,其中日本大部分年份都呈现负增长,2015年这些国家除韩国有3%的增长率外,都呈现负增长,下降大约1%。

表1按来源地(第一申请人或发明人的居住地)的全球专利申请数量(2006—2015年) 单位:件

数据来源:2016年世界五大知识产权局主要统计报告。

图2 世界主要国家/地区专利申请年增长率 数据来源:2016年世界五大知识产权局主要统计数据报告。

四、来自OECD专利数据库的证据

专利作为一种普遍的知识产权形式被人们熟知,但是专利活动又有它的特殊性。个人或者企业一般会在居住地为自己的发明申请专利,只有通过该国的专利申请授权,这项发明才算获得了该国专利法律的保护。申请授权后,发明人可以把专利授权给其他个人或企业使用,从中收取特许权使用费。

从法律角度来说,专利发明人是对发明创造的实质性特点作出创造性贡献的人,但是一般发明人只具有名誉权而不具有财产权,只能变更不能转让;专利申请人是就发明创造向专利局提出申请的人,专利通过授权后就变为专利权人,专利申请人和专利权人可以是个人或单位,他们拥有专利的财产权,可以转让专利也可以通过收取特许权使用费等形式授权其他人使用专利来获取收益。但是按照BEPS的无形资产价值创造理论,相关的收益分配需要从经济角度来分析,专利发明人,符合理论上的价值创造者,同时在专利这类无形资产的开发、维护、改造、更新过程中的其他参与者等也是价值创造者,应该按照价值贡献享有专利收益相应的分配。但正因为专利的法律权属一般属于专利申请人,而非上述真正贡献价值的专利发明人和其他价值贡献者,这就能从数据上提供较为详细的事实论证无形资产的价值创造和法律归属的不一致。

OECD的专利数据库中统计了来自欧洲专利局(EPO)、美国专利与商标署(USTPO)和专利合作协定(PCT)中专利数据的国际合作指标。这些指标主要有3类,即国内发明外国所有的专利(foreign ownership of domestic inventions)、海外发明国内所有的专利(domestic ownership of inventions made abroad)和国际合作的专利(patents with foreign co-inventor(s))。国内发明外国所有的专利是指国内A国是发明者的居住国,而专利的申请却是在外国B国,它代表了知识从发明国到申请国的国际流动。海外发明国内所有的专利是指B国等海外国家是发明专利者的居住国,然后再回到A国国内申请专利,这一定程度上能代表跨国公司利用海外机构进行研发活动,代表研发资金的国际流动。常见的例子如IMB-美国在美国申请的一项专利其研发者实际上是IBM在德国的实验室。这对美国来说就是海外发明国内所有,而对德国来说就是国内发明外国所有。国际合作专利则是专指在研发创新活动中与外国发明者有国际合作的专利。从上述分类中我们可以发现前两个指标能明确显示出专利在发明和申请上国别的不一致,这就意味着可以表示出专利在价值贡献和法律权属上的国别不一致,这些专利数据可以帮我们厘清这一事实。

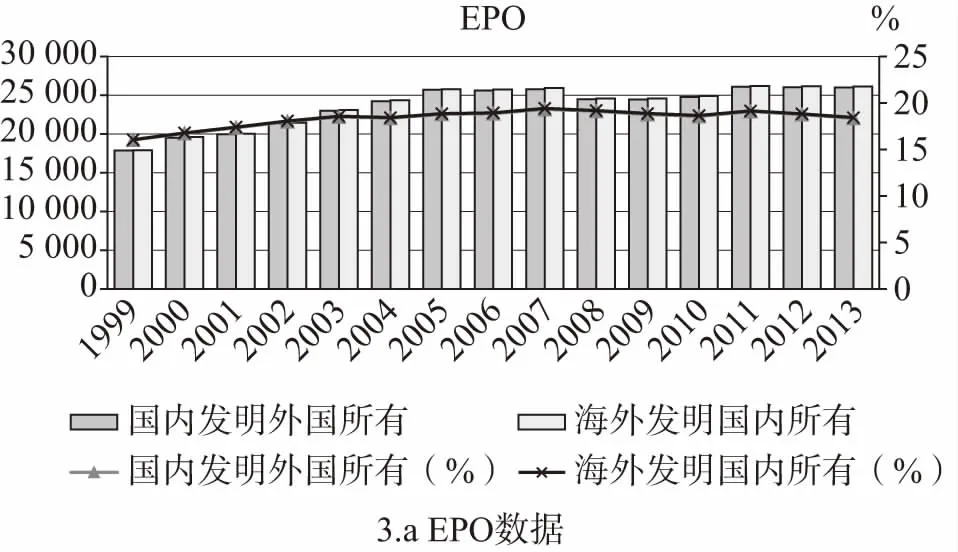

从图3可以看出,无论是EPO,PTC还是USTPO的数据,都显示出了国内发明外国所有和海外发明国内所有两项国际合作专利数据指标的逐年攀升。其中EPO数据增长相对较慢,从1999年的17 000多件增长到2013年的26 000多件,其占全部专利的比例水平比较稳定,从16%增长到19%左右。PTC数据显示了较大的增长,从1999年的13 000多件,增加到2014年接近30 000多件,比翻倍还多,但是其占全部专利的比例水平不稳定,从1999年的15%左右到2002年持续增长到17%之后开始逐年下降,到2014年维持在14%左右。USTPO数据中的两项指标最大,增长也最多,从1999年的23 000左右持续增长到2013年的58 000左右,增长了一倍多,其占全部专利的比例也在持续增长,从10%左右增长到16%。从以上数据就能够看到专利在价值贡献和法律权属上国别不一致的情况是持续增长的,其中在美国专利与商标署申请的专利在数量、规模和增长上都更加突出,显示出美国是专利合作的大国。

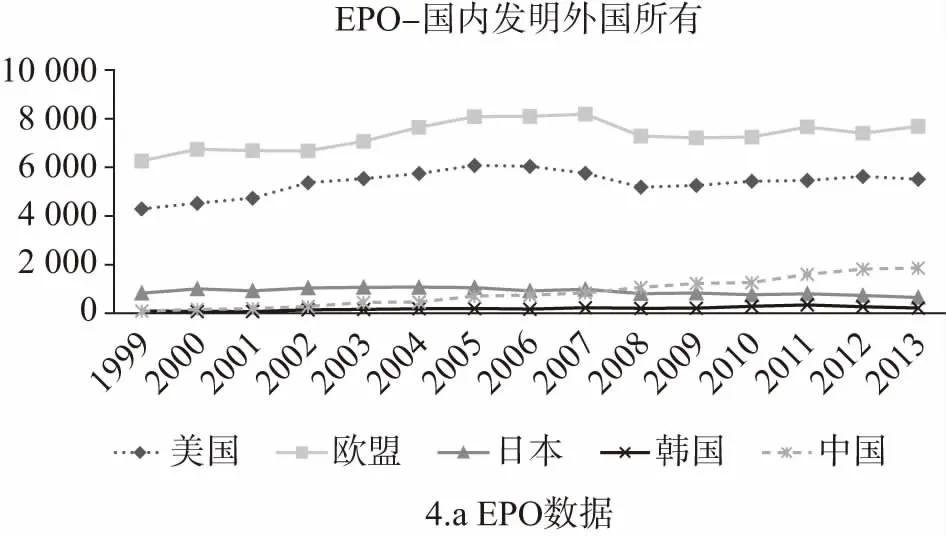

为了便于进一步比较一些主要国家在专利合作上的情况,我们从上述专利数据库里同样选取了五国(联盟)数据,即美国、欧盟(28国)、日本、韩国、中国来对照分析。图4分别是来自EPO、PTC和USTPO三个专利局的国内发明外国所有的专利数据。可以看到来自三局的数据都是欧盟和美国大大领先于其他国家。其中:EPO数据中所有年份上都是欧盟国家的国内发明外国所有专利最多,美国次之。日本高于韩国,中国在早年一直低于日韩,经过历年持续上升从2007年开始高于日本。PTC数据规模在三个专利局中最小,欧盟国家在大部分年份比美国略高。日本一直高于韩国,规模比较稳定。中国的数据趋势和EPO的一致,早年低于日韩,经过持续上升从2007年开始高于日本并维持较高增长。USTPO数据是规模最大的,其中美国在2003年前低于欧盟国家,之后一致维持高位,2011年之后开始下降,到2013又低于欧盟国家。中日韩三国的趋势和前两个专利局的数据类似,只是中国开始高于日本的时间提前到2005年。国内发明外国所有的专利数据代表的是知识的跨国流动,以上数据体现了美国和欧盟在专利发明上和跨国流动上的领先地位,而中国则体现出持续的增长和近年来达到持续高于日韩的水平。

图3 专利数据中的合作指标——国内发明外国所有和海外发明国内所有 数据来源:OECD专利数据库。

图4 国内发明外国所有的专利数据 数据来源:OECD专利数据库。

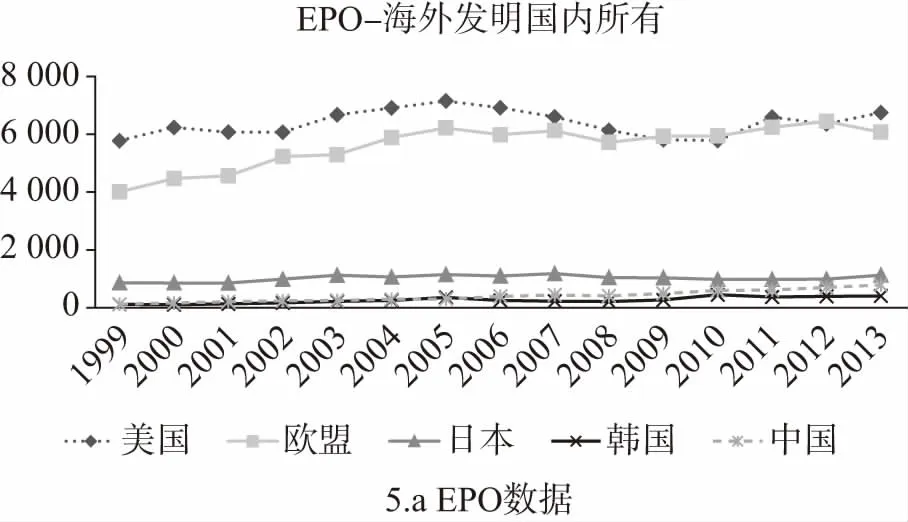

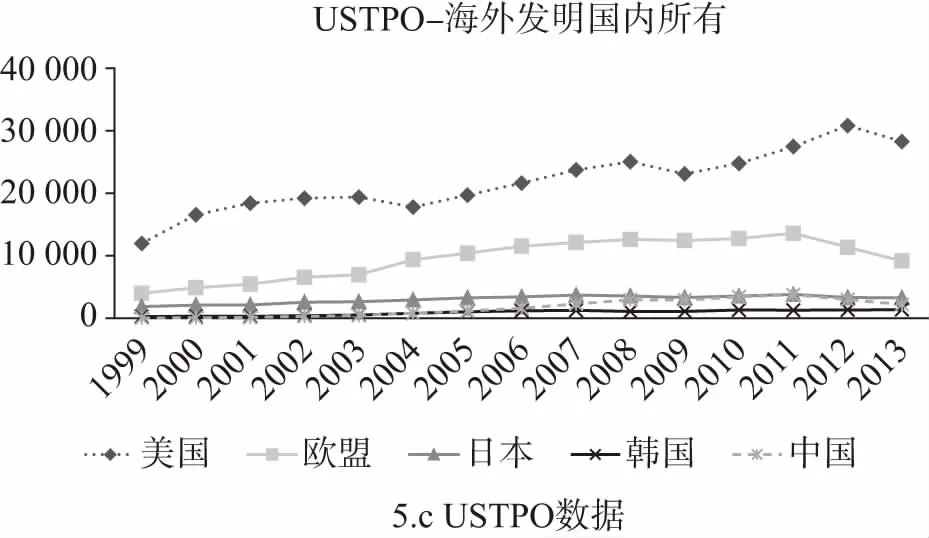

图5给出了三个专利局在海外发明国内所有的专利数据。可以看到,欧盟和美国仍然是领先于其他三国。EPO数据中,美国在大部分年份位于最高水平,2009年后和欧盟比较接近。中日韩三国中日本的水平最高,中国次之,最后是韩国。PTC数据中美国在所有年份都最高,且维持了增长的趋势,欧盟次之,中日韩三国水平和EPO数据接近。USTPO的绝大部分数据都比同期各国在EPO和PTC中的规模大,说明这些国家在美国申请的专利数据最大。美国的水平远高于欧盟以及其他国家,可见美国在利用海外机构研发专利上的世界领先地位;欧盟次之;中国在大部分年份都超过韩国,但低于日本,由于持续增长开始越来越接近日本。

上述两组数据体现出欧美发达国家在专利合作上的领先地位,无论是在专利的跨国流动还是在利用海外机构进行专利研发上,美国都体现了最高水平。此外,中国的持续增长不容忽视,考虑到中国的经济体量,今后超越日本可能比较容易实现,但离欧美发达国家还有较远的差距。

图5 海外发明国内所有的专利数据 数据来源:OECD专利数据库。

上述数据不仅反映了专利的全球活动比较活跃,也体现出专利价值分配上的问题,即价值创造和法律归属的不一致在几个主要国家也一样比较严重,特别是美国。在国内发明外国所有的专利数据上,中国体现出惊人的增长,以及近年来对日本的超越,这都反映出中国越来越多地成为专利流出国,体现了中国在专利这项无形资产上越来越多地成为价值生产地,但却因没有获得法律权属而无法得到应得的利益分配。海外发明国内所有的专利这项数据显示,这些专利是本国居民申请的,但是海外发明意味着这些专利中的价值创造很大一部分是属于国外发明者的。在这项指标上则是欧美国家的持续领先。这就意味着这些专利的海外发明者虽是专利价值的创造者,但现实中却往往是专利研发成本的承担者,因为没有法律权属不能获得专利带来的持续收益。在如今的全球价值链活动中,尽管像中国这样的发展中国家通过不断转型,从简单加工制造不断走向产业升级,不断深入到科技研发创新领域,但由于像专利这样的无形资产的价值和法律归属的绑定,原有的价值链分配体系不能体现实际创造者的参与,而导致参与创造价值的这些国家利益受损。如前所述,数据体现出欧美国家在利用海外研发上的卓越能力和持续增长,背后也就是这种价值分配错误格局的进一步加深和扩大。虽然中国利用海外研发的能力也在逐渐增强,但数据显示中国更重要地作为欧美国家的海外研发机构所在地而存在。这就意味着中国作为价值创造参者在税收利益分配上的持续受损。

这里我们可以发现确保无形资产的转让定价结果和价值创造相一致的重要性。按照BEPS行动计划中无形资产转让定价的观点,从专利角度来说,就是应该实现专利发明人也能从无形资产的转让定价中受益,而不是拘泥于法律形式的所有权而忽视专利发明者及其所在国家的利益。按照转让定价原理,在专利发明人和专利申请人属于不同国别时,应该按照对专利的价值贡献分配专利的收益,按一定的方法以分配比例体现价值创造者专利发明者的贡献大小,实现专利发明者国家应得的收益。

总之,从OECD专利数据库中可以看到,以专利为代表的无形资产的价值创造与法律归属不一致的现象广泛存在,造成发达国家在价值链分配上的巨大获利,而对于中国这样越来越多地成为欧美国家海外研发机构地的发展中国家来说,就意味着拿不到与其贡献相匹配的价值而受损。为此,应该将BEPS行动计划中无形资产的价值创造理论尽快落实于实践,纠正上述的错位。

五、来自中国专利数据库的证据

从上述数据可以看到,中国已然是一个专利大国,在专利申请数量上持续高增长的结果就是终于从2011年开始超越了其他四个发达国家地区(见表1)。一方面,中国作为重要的新兴市场成为跨国公司国际经营活动的一大中心;另一方面,我国政府近年来不断加大对科技发展的扶持力度也促进了中国科技活动的蓬勃发展。以税收政策为例,研发费用可以加计扣除,拥有一定专利数量的企业经认定为高新技术企业后还可以得到税率优惠等,这些举措也使得中国被越来越多跨国公司选择成为海外研发机构的所在地。中国专利数据不同于OECD在专利国际合作上的统计,没有按照国内发明外国所有和海外发明国内所有这种可以明显区别发明和申请上不一致的专门指标,而是统计了全部的外国向中国申请的专利以及中国向国外及港澳台地区申请的专利数量。这些指标的问题在于,外国向中国申请的专利无法区分专利发明是否在国内。这样就存在两种情况:一种是这项专利发明由跨国公司在中国的研发机构或人员完成,最终申请用跨国公司的总部等外国机构的名义来完成,另一种情况就是这项专利的发明和中国无关,为了在中国的运用得到合法保护而来中国申请。所以该数据中符合第一种情况的才是我们要针对的违背价值创造理论的情况。图6显示了2007年到2016年间外国在中国申请受理的专利数,同时显示了粗略模拟的国内发明外国所有专利数区间。这里参考了图3国内发明外国所有的专利在专利总数中的占比水平大约在10%~19%的区间(3)图3显示的三家专利机构的国内发明外国所有的专利申请数占专利总数的比例区间分别是: EPO(16%~19%)、PTC(14%~17%)、USPTO(10%~16%)。,即2007年的9 200到约17 500件,至2016年的13 300到25 300件。这样不断上涨的趋势也说明了在中国专利相关的无形资产价值创造和法律归属不一致问题的严重性和扩大趋势。

根据中国知识产权局的统计数据,这些外国向中国申请的专利国别中,除了一向在专利市场上具有较强竞争力的发达国家之外,排名靠前的还包括了一些国际避税地。国际避税地作为专利的申请国别更显示了问题所在。因为国际避税地往往是不太可能进行专利生产需要的研发创新等活动的,更可能的情况就是跨国集团为了使专利的收益权留在国际避税地而特别安排其作为申请方将专利的法律权属归集到了这些低税甚至无税的地方,使得专利生产国和其他利润的实现国家都损失了利益。表2列示了外国专利在中国的申请受理情况,数量排名按2016年数据顺序显示了前22名以及其他一些知名避税地的排名。以2016年数据为例,开曼群岛的专利申请数量为3 792件,排在第7位,超过了英国等很多发达国家的水平。而其他的一些著名避税地如维尔京群岛、卢森堡排名也很靠前,位于第21和22位,还有爱尔兰、列支敦士登、巴巴多斯和百慕大等避税地也都有较大的申请数量。这与Palazzi(2011)[8]的发现具有相似性,通过对世界国际专利局(WIPO)数据中主要国家在2005—2007年间的专利申请数量中发明者不是该国居民的数量和比例的对照,发现那些有极高外国发明比例的国家和地区往往是一些基本不可能有研发活动的避税地,以此来说明跨国公司全球知识产权布局背后的避税动机。

图6 外国在中国的专利申请受理数 数据来源:中国知识产权局历年专利统计年报。

表2外国专利在中国的申请受理情况(1985—2016年)

续前表

排序国家和地区总累计1985—20102011201220132014201520167开曼群岛8 7431 3686918056991 7643 4163 7928荷兰51 88635 7713 4733 0352 8883 3243 3953 5519英国35 25622 5472 2752 2732 4552 6743 0323 11310瑞典27 82317 2051 9631 9882 1192 3372 2112 46111意大利26 12516 2041 8152 0201 9921 9782 1162 43012加拿大15 1489 0321 1911 3521 2371 1831 1531 15713芬兰16 91410 8031 0761 2551 2221 3331 2251 14814新加坡6 5062 9596456516806968751 10315奥地利8 7454 2066977599511 0621 0701 05416丹麦11 4206 5019378841 0611 0251 0121 05117澳大利亚12 9878 48086795787691988892718以色列7 0943 56463468666976477791919比利时8 2394 70266969369873274580520西班牙6 3683 75052554853349751554121维尔京群岛4 0312 32828638644327031839522卢森堡2 181915215187227324313348其他著名避税地25爱尔兰2 2161 16617621321324420424230列支敦士登1 8961 23515513510511215417632巴巴多斯1 0854151069915217813512535百慕大群岛1 20756612112915513410283

数据来源:中国国家知识产权局历年专利统计年报。

六、总结

通过分析专利数据我们发现,以专利为代表的无形资产的法律权属与经济权属不一致的现象在世界主要国家普遍存在,而欧美发达国家在研发国际化和利用全球的研发能力上表现十分突出,这也是他们能够在国际竞争中维持高竞争力的重要手段。其跨国公司专利的全球布局也往往存在着避税动机。而中国虽然也在快速走向研发国际化的道路,但随着产业链的升级,还是处于研发能力被利用而不能获得相应价值分配的格局中。中国在三大专利局的国内发明外国所有的专利数量不断增长,份额不断增大就是证据。国际避税地作为专利申请国的现象也进一步证明了跨国公司在专利布局上的税收筹划安排。

跨国经济活动迅猛发展的今天,以专利为代表的无形资产法律权属与经济权属的不一致问题带来了越来越多的负面影响。无形资产价值创造和法律归属的不一致下,跨国公司的大量利润可以汇集到低税率的国家和地区去实现并积累。特别是科技、医药等价值主要依赖于专利等知识产权的跨国公司,其实际低税率的实现就是主要依赖于这些无形资产的创造和布局的筹划安排来实现的。这些跨国公司极低的实际税负,带来一系列严重后果。首先,居民国和东道国的双重不征税是对相应国家税基的严重侵蚀。由于专利等无形资产价值的评估困难,上述安排下的税收流失程度也往往更难估算。其次,为了吸引投资各国而竞相降低税率、提供税收优惠政策等的有害税收竞争也会造成贸易和投资的扭曲,同时加深对其他国家税基的侵蚀。最后,在当前国际经济环境下,税收领域的国际冲突事件频发,国际税收领域的秩序被破坏,各国在税收上的合作和协调困难重重。比如最著名的就有近年欧盟对苹果的裁定,要求其向爱尔兰政府补缴130亿欧元税款的巨额处罚事件。

跨国企业大多来自于发达国家,这些跨国企业活跃在世界各地,通过分工和全球配置资源达到利益最大化。随着发展中国家市场的不断开拓,科技和经济实力日益增长,跨国企业对这些新兴市场在全球资源的配置开始有了更多的考虑,开始出现上文所述的例如在中国建立研发中心或者其他形式利用中国研发实力的布局。以专利为例,为了更好地开发新兴市场,跨国企业通常需要在当地进行市场调研,开发出符合当地需求的产品,跨国企业雇用当地的人才进行发明创造,开发完成后跨国公司进行专利权利的申请时却往往不会在开发专利的国家或地区,而是考虑全球布局放到低税率地区甚至国际避税地。跨国公司在利用新兴市场的人力物力进行价值创造的同时,再巧妙地利用专利法律权属的全球布局将最终利润很少部分分配到新兴市场地区,大部分地留在低税率国家或地区甚至国际避税地以实现其全球税负的降低。而这正是原有国际税收规则下难以处理的,也是当前BEPS计划中力图重点解决的问题。

正是在此背景下,BEPS开创性地提出了无形资产价值创造理论,希望无形资产转让定价结果与价值创造相一致,强调通过分析无形资产的形成和创造价值过程中成员公司是如何执行功能、投入资产和承担风险来确定各方的实质贡献,并按照贡献性质和大小分配利润。BEPS《无形资产转让定价报告》中将开发、提升、维护、保护和利用并列为创造无形资产价值的五大环节,让其中有贡献的都应该得到相应的利益分配。按照这样的原则分配无形资产的收益将会给中国这样的价值创造地国家带来税收利益上的修正,并对研发活动产生更大的激励。由于无形资产的价值确定仍然是难点,实践中如何实现按贡献分配仍然缺乏可操作的规则。但从指导原则上可以看到,无形资产涉及的利益分配仍然有赖于各国之间的合作和协调,有赖于透明度的加强。任何国家的单边行动都不利于该国际税收问题的解决。在各国政府广泛关注无形资产收入低税的事实下,美国最新的《减税与就业法案》规定从2017年12月31日起对全球无形资产低税收入征税。这项新的全球无形资产低税收入(GILTI)的征税规定就是针对科技公司的知识产权产生的无形资产所得的征税,正是因为美国政府认为这部分收入税率过低,所以不论这些全球无形资产低税收入是否已经实际分配,美国政府都要求受控外国公司(CFC)的美国股东要把这些全球无形资产低税收入(GILTI)包含在纳税年度的总收入中。美国的单边行动将不利于无形资产价值创造和法律归属不一致问题的解决。BEPS倡导的国际合作和协调才是可行之道。