2019中国企业500强的特征、问题与挑战

2019-11-05

【提要】本文分析2019中国企业500强榜单及其报告,以500强企业为代表的中国企业发展正呈现出规模持续较快增长、创新实力不断积累、企业税负压力有所减轻、去杠杆成效开始显现及国际地位稳步提高等多个特点。新的一年,中国企业,尤其是大企业,必须正视发展所面临的困难,积极主动应对来自国际国内的各种挑战,坚持创新驱动,推进转型升级,加快转向高质量发展,以企业持续稳健增长进一步夯实宏观经济稳增长基础。

【关键词】中国企业500强;创新驱动;转型升级

一、2019中国企业500强的规模特征

2019中国企业500强营业收入继续保持增长态势,合计实现营业收入79.1万亿元,比2018年500强增加了11.14%。500强企业对GDP贡献突出,近年来营业收入与GDP的相对比稳中有升。入围门槛连续17年提高,2019中国企业500强入围门槛已经提升至323.25亿元。500强企业的资产总额保持中速增长,净资产与归属母公司净资产增速均快于总资产。千亿俱乐部加快扩容,成员已经增至194家;千亿企业占全部500强营业收入的比重逐年相应提高,企均营业收入稳定增长。2019中国企业500强员工数量恢复性增长,但同口径增速慢于2018年500强增速。

(一)入围门槛持续提升,门槛增幅继续回落

入围门槛实现17连升。2019中国企业500强的入围门槛为323.25亿元,比2018年中国企业500强入围门槛提高了16.36亿元;自2002中国企业500强发布以来,企业入围门槛值已经实现了连续17年提升。从入围门槛增幅值看,17年来总体处于波动之中;近两年来入围门槛增幅值自最高增幅值39.65亿元连续回落,自2018年回落至23.78亿元后,2019中国企业500强入围门槛增幅值继续回落至16.36亿元。但与历史相比,这一增幅值仍处于较好水平,实现了入围门槛值的较大提升。十八大以前,中国企业500强10年入围门槛年均增加值为15.51亿元;十八大以来,中国企业500强7年入围门槛年均增加值为21.16亿元,增幅值明显提高。

(二)营业收入持续较快增长,营业收入与GDP相对比稳中有升

无论是同口径比,还是与2018年500强相比,中国企业500强营业收入总额均保持了较快增长。2019中国企业500强共实现营业收入79.1万亿元,同口径相比增长了12.41%。与2018年500强相比,营业收入增加了7.93万亿元,增长了11.14%;与2018年500强相比的增速在连续两年提升后略有回落,但总体上仍然保持了较为平稳的增长态势。详见图1。17年来,除2016中国企业500强外,其他各年度中国企业500强营业收入总额均实现了不同程度增长。从相较2018年500强增速看,十八大以前营业收入年增速的均值为22.36%,十八大以来营业收入年增速的均值为8.52%,中国企业500强的规模扩张明显呈现出放缓趋势。

中国企业500强对经济增长的贡献稳中有升。但自2014中国企业500强发布以来,500强营业收入占GDP的占比逐渐下降,并在近几年总体上稳定在86%-88%;这表明近几年500强营业收入总额增速与GDP名义增速基本接近,大企业群体在GDP增长上的贡献保持稳定。2019中国企业500强营业收入占当年GDP的比重为87.86%,与2018年500强相比提升了1.81个百分点。

(三)资产总额保持中速增长,净资产增速快于资产增速

资产总额保持中速增长。2019中国企业500强资产总额为299.15万亿元,比2018年500强增加了24.89万亿元,较2018年500强资产增长了9.08%,资产增速较2018年提高2个百分点。总体上看,500强企业资产总额增速近年来呈现出波动下降态势;十八大以前500强资产总额年增速的均值为20.41%,十八大以来500强资产总额增速的年均值为12.67%,500强企业的资产增长趋于放缓。同口径相比,2019中国企业500强的资产总额比上一年度增长了7.38%,同样呈现出中速增长态势。

无论是净资产,还是归属母公司净资产,增速均快于资产总额增速。2019中国企业500强的净资产总额为45.7万亿元,比2018年500强的净资产总额增加了4.05万亿元,增速为9.72%;其中归属母公司的净资产总额为36.61万亿元,比2018年500强增加了3.05万亿元,增速为9.09%。

(四)员工总数实现恢复性增长,同口径增速慢于相对增速

中国企业500强员工数量实现恢复性增长。2019中国企业500强的员工总数为3359.11万人,比2018年500强员工数量增加了167.77万人,增幅为5.26%;500强企业员工数量在经历了2018年的下降后,快速完成了恢复性增长,员工数量已经恢复到了稍高于2017中国企业500强的水平。

同口径亦保持增长态势,但慢于相对增速。从同口径比较看,2019中国企业500强的员工数量比企业上一年员工数量增加了80.42万人,增长了2.45%;这一同口径增速,明显慢于2018年500强5.26%的员工相对增速。这一结果表明,2019中国企业500强上榜企业上一年度雇佣员工数,明显多于2018中国企业500强上榜企业当年员工雇佣数。

二、2019中国企业500强的效益特征

2019中国企业500强共实现利润总额44864.25億元,实现归属母公司的净利润(下文简称净利润)35320.95亿元,利润总额、净利润分别比2018年500强增长20.74%、10.28%。2019中国企业500强净资产利润率稳中有升,资产利润率微升,收入利润率略降,三项利润率指标总体上窄幅波动。37家企业发生亏损。亏损面扩大,但亏损额明显下降。企业利润变化幅度存在显著差异,利润下滑企业大幅增至181家。企业税负压力减轻,纳税总额占全国税收收入的比重连续6年下降,整体综合税负连续3年下降。服务业盈利水平好于制造业、其他行业,但服务业与制造业、其他行业之间的盈利差距有所缩小;非银企业的盈利水平显著低于商业银行,但二者之间的差距逐步改善。

(一)利润与净利润持续增长,净利润增速快速回落

中国企业500强利润总额与净利润保持持续增长,净利润增速快速回落。2019中国企业500强共实现利润总额44864.25亿元,比2018年500强增长了20.74%;实现归属母公司的净利润35320.95亿元,比2018年500强增长了10.28%,增速比2018年500强快速回落了3个百分点。详见图2。十八大以来,中国企业500强净利润总体保持波动增长态势,年增速的均值为7.79%,与营业收入年增速均值的8.52%相比,相差0.73个百分点,中国企业500强区间净利润增长总体落后于营业收入增长。

(二)利润率指标有升有降,总体呈窄幅波动

2019中国企业500强净资产利润率稳中有升,资产利润率微升,收入利润率略降。2019中国企业500强净资产利润率为9.65%,比2018年500强净资产利润率微幅提高了0.11个百分点,近年来稳中有升;资产利润率为1.18%,比2018年500强资产利润率微升了0.01个百分点;收入利润率为4.37%,比2018年500强收入利润率小幅下降了0.03个百分点。总体上看,三项利润率指标有升有降,但波动都不大。从长期变动趋势看,十八大前七年中国企业500强净资产利润率、资产利润率、收入利润率的均值分别为10.54%、1.73%、5.11%,十八大以来中国企业500强七年净资产利润率、资产利润率、收入利润率的均值分别为10.16%、1.25%、4.42%。虽然十八大以来中国企业500强三项利润率指标均值都有不同程度下降,但与之前相比,均呈现出更好的稳定性,波动幅度显著缩小。

(三)企业亏损面有所扩大,煤炭钢铁行业依旧是亏损多发领域

2019中国企业500强的亏损面再次扩大,但企业亏损总额明显减少,亏损额与净利润的相对比下降。2019中国企业500强中,有37家企业发生亏损,比2018年500强多了5家,亏损面为7.40%;亏损面在连续两年下降后,再次回升。37家亏损企业合计发生665.20亿元亏损,与2018年500强中32家企业的726.83亿元亏损相比,明显减少;企均亏损额从22.71亿元,大幅下降至17.98亿元。企业亏损额大致相当于2019中国企业500强净利润总额34123.16亿元的1.95%,低于2018年500强的2.27%。

37家亏损企业中,有20家为连续亏损(其中有5家亏损收窄,15家亏损进一步扩大);其他17家为由盈转亏。从行业角度看,37家亏损企业分别来自煤炭采掘及采选业等18个行业,其中煤炭采掘及采选业有9家,一般有色业5家,黑色冶金业4家;保险业虽然只有1家企业亏损,但亏损金额为169.79亿元,占37家企业合计亏损额的25.53%;化学原料及化学品制造业有2家企业亏损,合计亏损148.55亿元,占37家企业合计亏损额的22.33%;煤炭采掘及采选业虽然有9家企业亏损,但合计亏损只有99.61亿元,仅占全部亏损额的14.97%。

(四)企业利润增速差异巨大,盈利下滑企业明显增加

2019中国企业500强的利润增速差异巨大,盈利下滑企业的数量较2018年500强明显增加。在2019中国企业500强中,有5家企业的净利润增长超过10倍,最高达到了93.67倍;净利润增长1倍以上的企业,有42家。与此同时,也有16家企业的利润下滑超过了100%。2019中国企业500强中盈利减少的企业为181家,比2018年500强大幅增加了67家,企业盈利下滑数量创下了2008中国企业500强以来的第三高值。

(五)减税效果显现,税收贡献比6连跌,综合税负3连跌

2019中国企业500强纳税额微降,占全国税收收入的比重实现六连降。2019中国企业500强合计纳税额为4.05万亿元,比2018年500强纳税额增加了300亿元。与2018年的全国税收收入15.64万亿元相比,500强企业纳税总额占全国税收收入的25.89%;自十八大以来,中国企业500强对全国税收收入的贡献比已经连续6年下降。

2019中国企业500强的综合税负(纳税额/营业收入)为5.12%,比2018年500强降低了0.53个百分点,已经是自2016中国企业500强以来综合税负的3连跌。

三、2019中國企业500强的所有制格局和发展特征

(一)所有制结构趋于稳定,主要指标国有企业占比仍然突出

近两年中国企业500强的所有制结构波动幅度收窄,所有制结构相对趋于稳定。2019中国企业500强中,民营企业数量为235家,比2018年500强小幅减少了2家,占全部500强的47%;国有企业为265家,占全部500强的53%。

国有企业在收入、资产等主要指标上,仍占突出地位。2019中国企业500强中,265家国有企业营业收入为55.6万亿元,占全部500强营业收入的70.29%;净利润为24340.93亿元,占全部500强的68.91%;资产、归母净资产(归属母公司净资产,下同)分别为258.45万亿元、29.46万亿元,分别占全部500强的86.4%、80.47%;员工总数2480.74万人,占全部500强的73.85%。国有企业在上述指标中的占比,明显都高于其数量占比,表明国有企业在规模体量上,总体上大于民营企业。

(二)国有企业承担更重税负压力,不同所有制税负差距有所缩小

2019中国企业500强中,国有企业的纳税额为3.18万亿元,占全部500强的78.52%,综合税负率为5.72%;而民营企业的综合税负率则只有3.71%,显著低于国有企业。但从趋势看,国有企业的综合税负在持续下降,民营企业综合税负有所提高,二者之间的差距有所缩小。与2018年500强比较看,国有企业综合税负下降0.66个百分点,民营企业综合税负下降0.07个百分点,反映政府降税举措在国有企业与民营企业都有一定程度表现。

(三)金融央企利润率指标全面下滑,非金融央企与地方国企总体改善

2019中国企业500强中,金融央企、非金融央企、地方国企数量分别为15家、68家、183家;非金融央企增加2家,地方国企增加1家。国有企业人均营业收入为224.21万元,比2018年500强提高了1.21万元;人均净利润为9.81万元,比2018年500强下降0.23万元。国有企业收入利润率、资产利润率、净资产利润率分别为4.38%、0.94%、8.26%,分别比2018年500强中国有企业下降0.12个百分点、0.23个百分点、1.29个百分点,三项利润率指标都不同程度下滑。国有企业的资产周转率为0.22次/年,也低于2018年500强的0.26次/年。

四、2019中国企业500强的行业特征

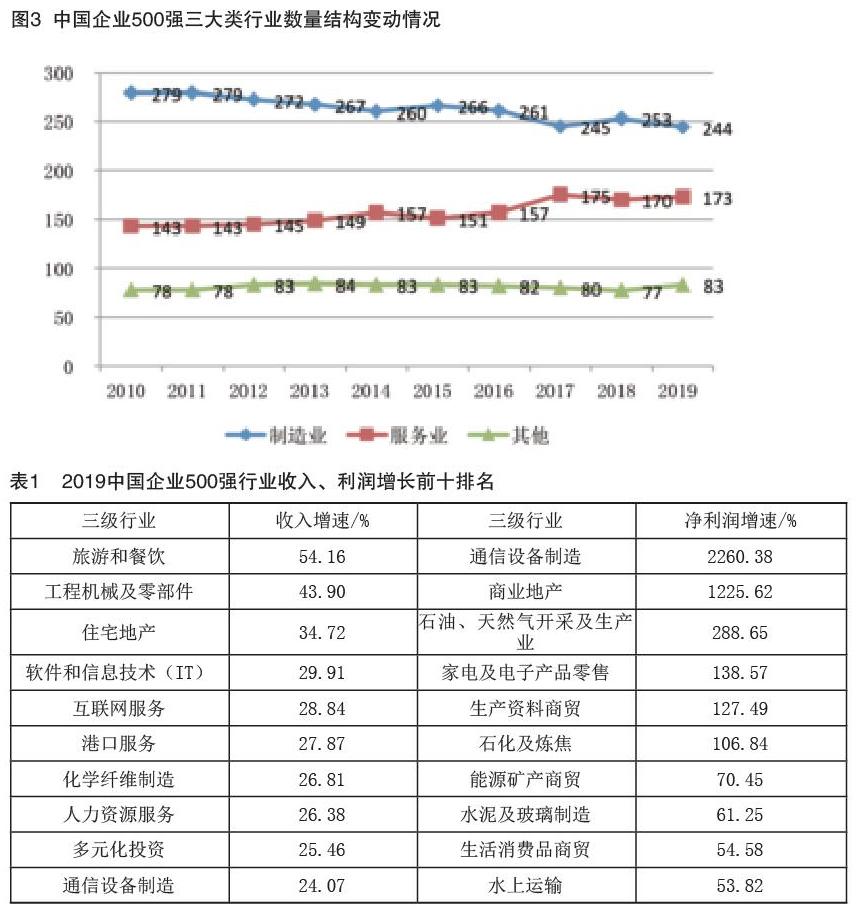

2019中国企业500强共涉及到76个行业,比2018年500强少了文化娱乐业。其中制造业企业244家,服务业企业173家,其他行业企业83家;制造业企业减少了9家,服务业企业增加了3家,其他行业企业增加了6家。

(一)制造业企业数量减少,主要指标占比各有高低

从长期趋势看,中国企业500强中的制造业企业数量总体呈下降态势,只是在部分年份出现增加现象;在2018年500强中制造业企业增加8家后,2019中国企业500强上榜制造业企业数量再次回归下降轨道,上榜企业数量减少了9家。与此同时,服务业企业增加了3家,其他行业企业增加了6家。详见图3。

在主要指标上,制造业、服务业占比各有高低。2019中国企业500强中,服务业在营业收入、归母净利润、资产总额、归母净资产、员工人数、并购或重组企业数、分公司数、国际标准数等指标上占比具有首位;尤其是在资产总额指标上,服务业占到全部500强资产总额的80.52%;此外,服务业分别占归母净利润、归母净资产的70.32%、64.29%,服务业明显处于支配地位。制造业则在研发费用、参股公司数、全资和控股子公司数、拥有专利项数、发明专利项数、总标准数、国内标准数等指标上占比居于首位;特别是在拥有专利项数、发明专利项数上处于绝对优势,分别占全部500强的71.93%、74.32%,同时,制造业的研发投入占全部500强研发费用的63.11%。

(二)酒类企业在经营绩效上表现突出,商业银行收入利润率与人均净利润占优

酒类企业经营绩效表现突出,在收入利润率、资产利润率、净资产利润率指标上均处于前列,并且在人均净利润上也处于领先水平。2019中国企业500强中,3家酒类企业的平均收入利润率为17.79%,处于行业第二位;资产利润率为12.83%,处于行业第一位;净资产利润率为21.13%,处于行业第二位;人均净利润为47.11万元,同样处于行业第二位。商业银行收入利润率为20.88%,人均净利润为66.86万元,两项指标排名均处于行业第一位。通信设备制造业则在净资产利润率居于第一位,净资产利润率为21.88%;金属品商贸的人均营业收入为2382.68万元,排名行业榜首。资产周转率方面,服务业明显具有优势,前五行业都是服务业,其中人力资源服务业居于榜首,资产周转率为8.87次/年。

(三)二级细分行业中金融业优势最为突出,但其净利润占比有所下降

2019中国企业500强共涉及27个二级行业,金属产品类企业最多,有73家;其次分别是房屋建筑、化学品制造、金融业、机械设备,分别有企业44家、43家、38家、28家。尽管金融业企业只有38家,仅占全部500强数量的7.60%,但却在营业收入、净利润、资产总额、归母净资产、缴纳税款、员工人数共六个指标的绝对贡献中排名第一;尤其是在资产总额上,金融业占64.31%;在归母净利润上,金融业也占据了48.30%,不过这一占比与2018年500强相比已经下降了2.4个百分点。

电信及互联网信息服务业在研发费用投入总额的贡献中占据行业榜首,贡献了2019中国企业500强研发费用的14.70%;在国际标准制定上同样贡献突出,共贡献了2019中国企业500强参与国际标准制定总量的50.66%,高居行业榜首位置。计算机、通信设备及其他电子设备制造业在专利贡献上最为突出,贡献了2019中国企业500强专利总量的15.05%。综合服务业在总标准数、国内标准数上占据行业排行榜首位,分别贡献了2019中国企业500强标准总数、国内标准数的19.22%、20.34%。

(四)行业入围数量有增有减,收入、利润增速差异显著

在全部76个行业中,有34个行业入围企业数量发生了变化,其中19个行业入围数增加,15个行业入围數减少。入围企业增加最多的是房屋建筑业,新增4家入围企业;多元化投资新增入围企业3家,化学原料及化学品制造业、水务业、连锁超市及百货业、商业银行业、保险业各新增2家。住宅地产业减少企业数最多,入围企业减少了5家;一般有色业减少了4家,石化及炼焦业、纺织印染业均减少了3家,汽车摩托车零售业减少了2家。

76个行业中,只有纺织印染业、商业地产业、兵器制造业收入同比下降,其他73个行业收入都同比增加;其中旅游和餐饮业收入增长最快,增加了54.16%;工程机械及零部件业收入增长了43.9%,住宅地产业收入增长了34.72%;总体上看,收入增幅居于前十的行业服务业更占优势。在利润增长方面,50个行业净利润有不同程度增加,其中旅游与餐饮业实现了减亏;26个行业净利润不同程度减少;农林牧渔业、旅游与餐饮业两个行业连续两年全行业整体亏损,工程机械及零部件业则由盈转亏;通信与设备制造业净利润增长最快,大幅增长了22.6倍;商业地产业净利润增长了12.26倍。详见表1。

(五)汽车行业入围企业数量有所增长,利润率指标总体下降

2019中国企业500强中,有19家汽车企业入围,在2018年500强增加1家的基础上再次增加1家入围企业。十八大以来,中国企业500强中的汽车企业总体保持平稳增长态势。从汽车企业对全部500强的贡献看,19家汽车企业贡献了2019中国企业500强营业收入的5.56%,贡献度比2018年500强下降了0.2个百分点;贡献了全部500强净利润的3.16%,比2018年500强下降了0.32个百分点。但与2010中国企业500强相比,汽车企业营业收入贡献度提高了0.52个百分点,净利润贡献度降低了1.44个百分点。除净资产利润率外,汽车行业其他盈利指标都呈下降态势。

(六)房地产收入贡献持续增加,利润率指标在波动中有升有降

2019中国企业500强中,房地产业共有66家企业入围,数量上比2018年500强持平。66家房地产企业的营业收入占全部500强营业收入的9.88%,这一比例比2018年500强提升了0.57个百分点;9年来,房地产业对营业收入的贡献呈持续提升态势。66家房地产企业净利润占全部500强净利润的8.79%,比2018年500强降低了0.65個百分点,房地产业对中国企业500强净利润的贡献有所下降。

房地产业净资产利润率持续三年提升,收入利润率、资产利润率下降。2019中国企业500强中,房地产业的净资产利润率为14.84%,比2018年500强提升了3.61个百分点,连续三年实现了提升。收入利润率、资产利润率分比为3.97%、1.84%,分别比2018年500强下降了0.59个百分点、0.34个百分点。但从同比口径看,66家房地产企业的净利润增速为23.53%,明显高于营业收入同比增速,房地产企业的发展质量有所改善。

五、2019中国企业500强总部的地区分布特征

2019中国企业500强中,西藏、海南继续没有企业入围,内地其他29个省(自治区、直辖市)都有企业入围。

(一)头部区域与尾部区域差距进一步缩小,广东净增加企业最多

2019中国企业500强中,北京地区的企业有100家,与2018年500强持平;第二梯队(入围企业数量在40家以上的省级区域),包括广东、山东、江苏和浙江,共有199家企业入围,比2018年500强减少了3家;第三梯队(入围企业数量在10-39家的省级区域),包括上海、河北、四川、重庆、福建、安徽等,共有115家企业入围,比2018年500强减少了6家;第四梯队(入围企业数量在9家及以下的省级区域),包括河南等17个省级区域,共有86家企业入围,比2018年500强增加9家。这一分布表明,随着尾部区域入围企业数量的增加,中国企业500强中头部区域与尾部区域的差距进一步缩小,500强企业在省级区域的分布朝着相对均衡化、分散化的方向发展。

多个省(自治区、直辖市)入围企业数量均有不同程度变化。广东共有57家企业入围2019中国企业500强,比2018年净增加6家,是入围企业增加最多的省级区域;其次是福建,增加了3家;再次是辽宁与上海,均增加了2家,这也是东北地区三省中唯一一次出现入围企业增加。浙江入围企业减少最多,净减少了5家;其次是江苏,减少了3家;再次是安徽与天津,各减少了2家。从两年变动趋势看,安徽、北京、湖南、吉林、天津入围企业数量连续两年减少,重庆、新疆、江西、福建连续两年入围企业数量增加,广西、贵州、青海、山西、云南入围企业数量则连续三年保持未变,其他省级区域则呈波动态势。

(二)中部地区企业数量持续减少,西部地区稳中有增

2019中国企业500强中,东部地区入围企业数量为371家,比2018年500强减少1家;中部地区入围企业52家,在2018年500强减少2家的基础上,再次减少了3家,入围企业数量连续减少;西部地区入围企业为66家,比2018年500强增加了4家;东北地区入围企业11家,与2018年500强持平。

(三)东部地区盈利能力领先,东北地区税负高位趋降

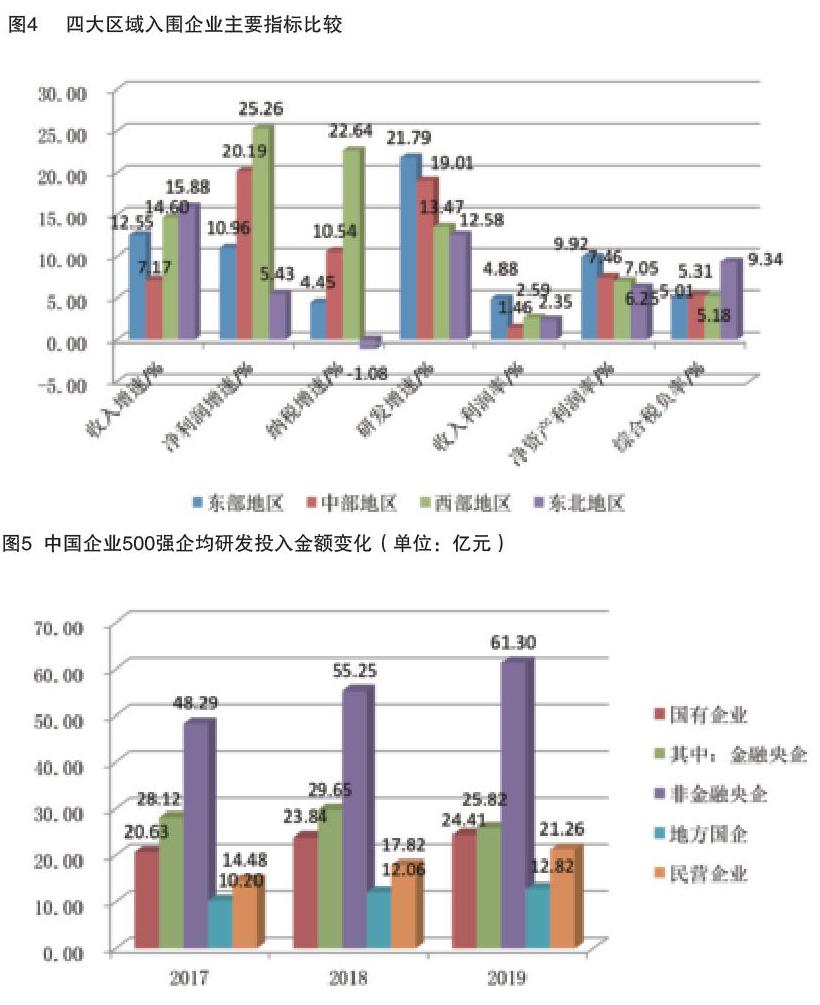

2019中国企业500强中东部地区企业的收入利润率为4.88%,远高于中部地区的1.46%、西部地区的2.59%和东北地区的2.35%;东部地区企业的净资产利润率为9.92%,远高于中部地区的7.46%、西部地区的7.05%和东北地区的6.25%。但从净利润同比增速看,西部地区企业净利润同比快速增长了25.26%,中部地区企业净利润同比增速也达到了20.19%,均明显高于东部地区企业的10.96%,这表明中西部地区企业与东部地区企业之间盈利能力差距在缩小。而东北地区企业净利润增速仅有5.43%,慢于东中西部地区企业净利润增速,也慢于东北地区企业营业收入增速,表明东北地区企业的盈利状况在恶化,与其他地区企业盈利能力差距在继续扩大。详见图4。

(四)央企总部扎堆北京,东部沿海民企为主

2019中国企业500强中,有65家总部集聚在北京,再加上北京市属的18家地方国企,国有企业一共有83家,占了北京入围2019中国企业500强100家企业的83%。即使是刨除掉中央企业,北京入围企业中,地方国企的数量也比民营企业多1家。而在河北、山东、江苏、浙江、广东这些东部沿海经济发达地区,民营经济高度繁荣,民营企业得到很好发展,所以其当地入围中国企业500强的企业中,多数都是民营企业。如江苏的49家企业中,有43家是民营企业;山东的50家企业中,有37家是民营企业。此外,辽宁9家入围企业中,也有6家是民营企业,占了全部入围企业的2/3。

六、2019中国企业500强的创新特征

中国企业500强研发投入保持持续增加态势,研发强度也相应提高至1.6%,非常接近于历史最高值1.61%的水平。研发投入强度在5%以上的企业数量增加3家,超过半数企业的研发强度同比都有所提升。制造业企业研发强度持续高于服务业,并且保持上升态势。

(一)研发投入持续增加,研发强度进一步提升

2019中国企业500强中有426家企业提供了研发数据,这一数字与2018年500强持平。426家企业共投入研发费用9765.48亿元,比2018年500强增加了814.59亿元,增幅为9.1%;但与自身同口径比,426家企业的研发投入同比大幅增长了21.71%。企均研发投入为22.92亿元,比2018年500强企均研发投入21.01亿元增长了9.11%。十八大以来,企业研发投入持续较快增长;2019中国企业500强研发投入总额比2013中国企业500强增长了79.96%,年均增速为10.29%。若能继续维持这一良好增长态势,中国企业500强将在下一年度创下企业平均研发强度新高。

(二)企业研发投入意愿总体有所加强,多数企业研发强度提升

研发投入强度在5%以上的企业数量及其研发投入金额占比都呈上升趋势,企业研发投入意愿有所增强。2019中国企业500强中,有4家企业的研发强度超过了10%,比2018年500强多了1家;合计投入研发费用1411.45亿元,研发强度10%以上企业的研发费用合计占了全部426家企业研发投入总额的14.46%。研发强度在5%-10%的企业有16家,比2018年500强增加了2家;合计投入研发费用1825.38亿元,占426家企业的18.69%。研发强度在5%以上的企业合计比2018年500强增加了3家,高投入强度的企业数量有所增加。

(三)制造业研发强度上升,非金融央企企均研发投入金额远超其他企业

制造业企业研发强度高于服务业,并且保持上升态势。2019中国企业500强的426家有研发数据的企业中,包括制造业企业237家,服务业企业112家。237家制造业企业的平均研发强度为2.12%,比2018年500强提高了0.05个百分点;112家服务业企业平均研发强度为1.05%,比2018年500强降低了0.07个百分点。制造业企业平均研发强度高于服务业企业,而且这一差距在2019中国企业500强中有所扩大。

非金融类中央企业的企均研发投入金额明显高于其他企业,且保持逐年增长态势。2019中国企业500强中,有研发投入的非金融类中央企业有53家,共投入研发费用3249亿元,占全部研发投入的33.58%;非金融类中央企业企均研发投入为61.3亿元,比2018年企均值55.25亿元提高了10.96%。从横向比较看,非金融类中央企业企均研发投入明显高于金融央企与地方国企,也显著高于民营企业。详见图5。但从研发强度看,225家国有企业平均研发强度为1.27%,其中非金融类中央企业为1.37%,地方国企为1.23%,明显低于民营企业的2.38%。

(四)高端装备制造业研发力度持续领先,广东企业研发强度整体领先

2019中国企业500强中,3家通信设备制造企业共投入研发费用1175.67亿元,行业平均研发强度为13.44%,显著高于排位第二的互联网服务业的6.14%;通信设备制造业人均研发费用为49.43万元,也显著高于互联网服务业的19.58万元;通信设备制造业企均研发费用为391.89亿元,同样远高于航空航天的182.9亿元。从研发强度、人均研发费用、企均研发费用排名前五的行业看,主要是高端设备制造行业,这将有力支撑中国高端设备制造业企业的持续高质量发展。而且与2018年500强相比,通信设备制造业的研发强度进一步提高,2018年500强中该行业的研发强度只有11.92%。

(五)專利数量与质量持续提升,国际标准制定参与度更为活跃

中国企业500强的专利与发明专利数量持续增加,发明专利占比6连升。2019中国企业500强共有396家企业申报了专利数据,共申报专利总数110.8万件;专利申报企业比2018年500强增加了14家,专利申报数量比2018年500强增加了15.25万件,增长了15.97%。其中申报发明专利40.56万件,比2018年500强增长了17.4%,发明专利数量连续9年持续增长。2019中国企业500强中发明专利占全部专利的36.61%,占比比2018年500强提高了0.45个百分点,发明专利占比已经连续6年逐年提高,专利质量稳步提升。企业参与标准制定情况有所波动,但参与国际标准制定的活跃度持续提升。

七、2019中国企业500强的国际化特征

(一)国际化经营程度与2018年500强相比回落,但同比有所改善

2019中国企业500强中国际化经营企业的国际化程度,与2018年500强企业相比,各指标均有不同程度下滑,但与本企业的同比口径看,各指标均有所好转。2019中国企业500强中,有249家企业的海外收入、海外资产、海外人员数据齐全。这249家企业的海外收入占企业全部收入的14.07%,海外资产占全部资产的12%,海外人员占全部人员的6.20%;按照联合国贸发组织计算跨国指数的方式,得到249家企业的跨国指数为10.75%。这一跨国指数与2018中国企业500强中241家跨国经营企业相比,下降了0.11个百分点;但与249家企业自身上一年度的国际化经营情况相比,则上升了0.63个百分点。

(二)国际化经营企业的盈利不如非国际化企业,但企均指标好于非国际化企业

2019中国企业500强中的国际化经营企业,其收入利润率、净资产利润率均低于非国际化经营企业,人均收入、人均净利润也低于非国际化经营企业。2019中国企业500强中,249家国际化经营企业的收入利润率为3.67%,低于非国际化经营企业2.1个百分点;净资产利润率为8.17%,低于非国际化经营企业3.72个百分点;人均营业收入为234.05万元,比非国际化经营企业低3.79万元;人均净利润为8.59万元,比非国际化经营企业低5.13万元。详见图5。这些结果表明,国内市场较好的盈利水平,延缓了国内不少大企业参与国际化经营的步伐;而在国内市场盈利表现不佳的企业,则可能被倒逼选择了国际化经营道路。同时也从另一个侧面反映了中国大企业国际化经营能力不佳的现实,这导致不少参与国际化经营的中国大企业花费了大量国际化经营投入,却没有能够获得与之相对应的收益。这也可能反映了中国国际化企业的另一个客观现实:企业整体技术水平相对偏低,产品附加值低,不得不依靠相对较低的价格来拓展市场,从而拉低了境外业务的盈利能力。

规模越大的企业,越倾向于国际化。2019中国企业500强中,249家国际化经营企业的企均营业收入为1974.93亿元,远高于非国际化经营企业的1192.11亿元;国际化经营企业的企均净利润为72.51亿元,也比非国际化经营企业高3.72亿元。区间分布状况也表明,排名越靠前的企业参与国际化经营的比例越高,前100强企业中有62家企业参与了国际化经营,占全部国际化经营企业的24.9%。这一结果表明,企业规模对企业国际化有较大贡献,规模越大的企业,越倾向于国际化经营,倾向于开拓国际市场作为新的收入与利润增长点,尽管其早期国际化经营的绩效可能并不理想。

(三)不同所有制企业的国际化经营能力各有高低,行业互有优劣

2019中国企业500强中,国有企业国际化经营的收入利润率高于民营企业,但净资产利润率低于民营企业。2019中国企业500强249家国际化经营企业中,含国有企业164家,其平均营业收入利润率为3.78%,高于85家民营企业的3.16%;其平均净资产利润率为7.63%,远低于民营企业的13.53%。

服务业收入利润率高于制造业,但制造业净资产利润率高于服务业。2019中国企业500强中的249家国际化经营企业中,有制造业企业133家,服务业企业59家,其他行业企业57家。133家制造业企业的平均收入利润率为2.32%,低于59家服务业企业的7.29%;但在净资产利润率方面,制造业企业平均值为9.39%,高于服务业企业的9.01%。从行业比较看,制造业与服务业的国际化经营盈利水平也是各有千秋。

(四)多数行业企业积极参与国际化经营,部分行业依旧固守本土市场

多数行业的企业都在积极参与国际化经营。2019中国企业500强的76个行业中,有44个行业的国际化比率(行业入围企业中参与国际化经营企业的占比)高于50%;其中有17个行业的国际化比率为100%,不过这17个行业中有8个行业的入围企业都只有1家,其他9个行业入围企业数量在2-4家不等。在16个入围企业数量超过10家的行业中,国际化经营比率最高为汽车及零配件制造业,19家入围企业中有16家参与了国际化经营,行业国际化比率为84.21%;其次是家用电器制造业,10家入围企业中有8家积极参与国际化经营,国际化比率为80%;此外,房屋建筑业、综合制造业、一般有色业、化学原料及化学品制造业、多元化投资业的行业国际化比率均超过了50%。

2019中国企业500强中,共有19个行业入围企业的国际化比率低于30%,行业企业整体上仍更倾向于固守本土进行经营,参与国际化经营的意愿比较弱。此外,软件和信息技术业、酒业、航空运输业、饮料业、化工医药商贸业、医药及医疗器材零售业、水上运输业、航空港及相关服务业、农产品及食品批发业、汽车摩托车零售业的国际化比率为0,行业入围500强的企业中没有企业参与国家化经营。

八、2019中国企业500强的兼并重组活动

(一)并购重组活跃度回升,国企是并购参与的关键力量

2019中国企业500强中,有182家企业参与了并购重组,共完成对1000家企业的并购重组;无论是从并购参与数量,还是从完成并购企业数量看,500强企业的并购重组活跃度都有明显回升;其中参与并购企业数比2018年500强增加了23家,完成并购重组的次数比2018年500强增加了178次。从企业平均并购次数看,2019中国企业500强中182家并购主体的平均并购次数为5.49次,比2018年500强的企业平均并购次数多了0.32次。

2018年是国有企业并购重組年,供给侧结构性改革稳步推进,并购重组成为国有企业化解过剩产能、整合优势产能的重要手段。2019中国企业500强中,有104家国有企业参与了并购重组,占全部国有企业的39.1%,国有企业参与并购重组的比例高于民营企业将近6个百分点;尤其是地方国企,并购参与率达到了44.81%,高出民营企业11.47个百分点。从实施并购次数看,国有企业共实施了613次并购重组,占全部并购重组次数的61.3%,也明显高于国有企业在2019中国企业500强中的数量占比。从企业平均并购次数看,国有企业为5.89次,高于民营企业的4.96次,其中非金融央企的平均并购次数更是多达10.86次。

(二)服务业并购重组最为积极,江浙沪企业并购重组较为活跃

2019中国企业500强中,173家服务业企业中有68家企业参与了并购重组,并购参与度为39.31%,高于其他行业的36.59%和制造业的34.29%。68家服务业企业共完成了617次并购重组,远多于84家制造业企业的264次和30家其他行业企业的119次。68家服务业企业的企均并购次数为9.07次,远高于其他行业企业的3.97次和制造业企业的3.14次。其中入围企业数量较多的行业有综合能源供应业、电力生产业、化学原料及化学品制造业、水泥及玻璃制造业、家用电器制造业。从并购重组实施次数看,电网业完成了138次并购重组,居于行业首位;其次是住宅地产业,完成并购重组92次;公路运输完成并购重组67次,医药及医疗器材零售业完成60次,多元化投资业完成53次;上述行业都是服务业。

在入围企业数量较多的地区中,江浙沪排在并购参与度地区排行榜前列,并购重组相对较为活跃;其中浙江有23家企业参与了并购重组,并购参与度为53.49%;江苏有22家企业参与了并购重组,并购参与度为44.9%;上海有13家企业参与了并购重组,并购参与度为41.94%。

(三)并购参与企业的盈利水平低于非并购企业,税负率相对也低于非并购企业

2019中国企业500强中,182家参与并购重组的企业,其净利润增速为9.84%,低于318家非并购企业的11.87%;收入利润率、净资产利润率分别为2.15%、6.81%,均明显低于非并购重组企业的5.5%、10.41%;人均净利润为5.54万元,同样远低于非并购企业的12.91万元。详见图9。这一数据说明,2019中国企业500强中发起并购的企业,其目的可能更多是为了占领市场,所以更多是针对盈利状况不佳的企业实施了并购重组,所以导致了并购后企业整体盈利水平的下滑;亦或是,企业由于经营陷入困境,为摆脱困境而被迫实施并购重组。

九、中国大企业持续发展面临的问题与挑战

(一)快速成长对现有领先企业构成严峻挑战

过去培育一家世界500强企业需要几十年时间,而新产业新经济的出现,以及新商业模式的创设,却可以大大缩短一家优秀企业向世界500强迈进的时间。高科技企业谷歌1998年成立, 2009年进入世界500强,仅仅只是用了十年;十年时间对很多企业来说,可能都还没有平安度过成长初期。京东与阿里巴巴进入世界500强也只用了17年,腾讯则用了18年完成了对世界500强的追求,小米则更是只用了8年就跻身世界500强。《2018胡润中国独角兽指数》显示,中国目前有独角兽企业186家,企业平均成立时间只有6年;其中猫眼微影、瑞幸咖啡、度小满金融、爱驰汽车、拜腾汽车和零跑汽车6家独角兽成立不足三年。总体上看,目前推动企业快速成长的因素有三个方面:一是新经济本身具有无可比拟的竞争优势,一经诞生便可迎来爆炸式增长;二是互联网技术支撑了企业商业模式的颠覆式创新,加快了企业市场拓展;三是竞争激化成为频繁并购重组的催化剂,强强联合大大缩短了企业规模扩张时间。

潜在竞争者的快速成长,显然加大了现有领先企业的竞争压力,对其持续发展构成严峻挑战。快速成长企业的存在,是产业生态的不安定因素,将加速提升产业市场竞争的紧张程度,加快优胜劣汰进程。这类企业的目标,肯定不会满足于抢夺同行业领域中已有中小企业的市场份额,而是瞄准行业领先企业,致力于快速取而代之。在这些企业创立的早期,尽管它们可能已经表现出了快速成长的特质,但往往由于企业规模不大,总是被行业领先者所忽略而放任了它们的成长壮大;而等到这些企业成长到足以引起行业领先者重视,觉察到它们带来的巨大潜在威胁,并准备采取措施遏制其成长的时候,却已经是无法阻挡其快速成长的步伐,不得不黯然接受竞争失败的事实,甚至被逐出市场。对长期适应于慢成长生态,并一直基于慢成长生态制定竞争策略的现有领先企业来说,如何以及能否破除其思维惯性,敏锐捕捉潜在竞争威胁,准确定位及跟踪潜在竞争者,并采取行之有效的新竞争策略,是企业应对来自快速成长企业竞争的关键所在。

(二)核心技术、基础材料是持续发展的关键短板

不少领域的核心技术都掌握在欧美日等外国企业手中,对中国相关产业的持续发展构成巨大潜在威胁。技术贸易本来应该是市场化的经济活动,但对关键技术、核心技术,政府往往对其转让采取管制措施。核心技术买不来,要不来,也讨不来,必须靠自己去突破。核心技术是企业在产品开发过程中通过长期、持续、高投入研发形成的具有关键性、独特性的技术体系,在某种程度上具有不可复制性,并控制着同行业的技术制高点。中国在光刻机、芯片、手机射频器件、核心工业软件、核心算法等诸多领域的核心技术,都存在受制于人的情况。所以,企业是否提前制定有应对预案,则成为决定企业持续运营受冲击程度的关键。

材料也是中國工业生产领域一个突出的薄弱环节,是制约中国制造业转型升级的突出短板。历史原因决定了中国材料工业水平整体较差,但这似乎并没有影响中国科研工作者在材料学领域表现出特殊的天赋;在全球顶尖的100位材料学家榜单中,共有15位华人科学家入选,其中榜单前6位均为华人。当前中国材料领域,明显表现出科研强生产弱的格局;一方面中国科研人员近十年来在世界知名材料领域学术期刊上发表大量高质量论文,另一方面中国材料制造业却总体上处于弱势地位,不少关键材料、基础材料都要依赖进口。据统计全球总共有约130种关键核心材料,其中32%中国完全空白,另有52%依赖进口。相关领域的中国企业,它们所做的工作,就是对进口原材料进行后续加工,或是采购国外零部件进行集成装配。这导致一方面中国企业只能赚取低廉的加工费,另一方面企业的持续经营也完全受制于国外材料供应方,中国企业处于十分不利用的地位。此外,就中国可以自给自足的材料来说,如果不能在材料水平上实现提升,或是在新材料研发上取得突破,制造业的转型升级必然难以顺利推进。

(三)效益、效率不佳延缓高质量发展转型进程

从企业发展实践结果看,中国大企业在效率与效益上虽然有所提升,但与欧美国家大企业在效率效益上的巨大差距并没有取得实质性的改善。2019中国企业500强的净资产利润率为9.65%,尽管与2018年500强相比已经有了一定程度改善,但与世界500强、美国500强相比,在盈利能力仍有很大差距;2019中国企业500强的净资产利润率比当年世界500强低2.68个百分点,比当年美国500强低5.51个百分点。从长期趋势看,除金融危机期间,由于世界500强、美国500强企业受危机影响较大,企业盈利能力大幅下滑,中国企业500强盈利能力在短期内领先于世界500强、美国500强外,其他年份中国企业500强的净资产利润率一直都低于世界500强与美国500强;自2012年榜单开始,中国企业500强的净资产利润率就低于美国500强,而且二者之间的差距甚至有逐年扩大的趋势。详见图10。在人均净利润方面,中国企业500强也同样远低于世界500强与美国500强。导致这一盈利能力巨大差距的原因,主要还是在于企业技术能力上的差距,以及国际品牌塑造能力上的不足,这使得中国企业的产品与服务附加价值偏低,竞争实力偏弱,只能依靠低价格、低利润来提升竞争力;而低利润则又可能反过来进一步加强了对中国企业的低端锁定,进而导致中国企业无力去推进向高质量发展转型的相关战略。对中国大企业来说,迫切需要打破这一不利循环的制约,增强企业向高质量发展转型的潜力与动能。

(四)贸易摩擦与逆全球化阻碍国际贸易增长

改革开放40年来,中国贸易进出口总额从1978年的355亿元增至2018年的30.51万亿元;进出口贸易的快速增长,不仅对中国经济增长做出了巨大贡献,也是拉动全球经济增长的重要力量,为全球经济增长提供了需求潜力巨大的市场。据估计,在过去20多年来,全球贸易总量每增长2个百分点,都能带来约1个百分点的全球经济产出增长。逆全球化思潮的回魂与贸易摩擦的频发,严重阻碍了全球贸易的持续增长,这将对全球经济增长产生严重不利影响。

(五)债务违约与不良贷款增加成为金融稳定的暗礁

债券违约不仅影响违约企业本身存续发展,也会对资本市场与投资者产生不良影响,甚至会对金融环境的稳定产生扰动。债券违约对金融市场稳定性的影响体现在三个方面:一是在违约事件冲击下,债券作为质押品进行再融资的能力将大幅下降,债券抛压加大,导致市场流动性恶化;二是债券违约可能导致持有相关债券的金融产品面临集中赎回风险,并因金融产品相互嵌套、关联而快速向更大范围扩散,快速放大金融市场风险;三是债券违约加上前两方面影响,加速市场恐慌情绪蔓延,导致金融机构对流动性的敏感度明显增强,进而导致信用风险从企业层面向金融机构层面扩散,诱发金融系统同业挤兑,进而影响金融稳定和金融安全。Wind数据显示,2018年中国共有123只违约债券、1198.5亿元的违约金额。比2014年首次发生债券违约以来4年违约债券总和的122只还多1只;金额方面也比之前4年总和的859.9亿元还要多出39.4%。2019年上半年,债券市场违约事件较2018年继续大幅增加;共有96只债券发生违约,比2018年同期的22只增加了74只,暴增236.4%;违约金额约668亿元,相比2018年同期的184亿元,增加了263%。2019年上半年新增违约企业共计19家,共涉及147.1亿元的首次违约债券余额;其中民营企业为18家,占比达到94.7%。

(六)地緣政治风险可能恶化全球经济增长环境

尽管并没有证据证明地缘政治风险与全球经济活动显著负相关,但也没有证据可以完全排除地缘政治对地缘经济发展与全球经济增长的负面影响。事实上,地缘政治和地缘经济之间相互交织、相互影响的程度在日益深化。而且大国的地缘竞争加剧,国家内部冲突的蔓延,以及由此而产生的效应叠加和放大,一方面升高了全球安全的不稳定因素,另一方面也显著影响了人们对世界经济复苏的信心,并将不可避免地阻碍经济全球化和地区融合的深入发展。当然,对远离冲突地区的各国企业来说,有可能借助济活动的多元化,以及恰当的应对措施,来弱化地缘政治冲突对企业发展的影响。

广大企业家既要清醒认知当前面临的困境,也要坚信中国经济的韧劲,以坚定的投资发展信心,充分激发与弘扬优秀企业家精神,科学进行谋划与部署,带领企业沿着高质量发展的正确道路,不断攻坚克难,矢志前行。一是对创新战略、创新角色定位作出根本性转变,聚力突破关键技术核心技术。二是落实对表对标,缩小与世界一流企业差距。三是优化供应链战略,降低供应链脆弱性。四是打造国际知名品牌,持续深化国际化经营。五是加快培育新动能,全力打造新优势。

(责任编辑:王艺璇)

Abstract: This paper analyzes the list and report of 2019' Chinese Enterprises Top 500. The development of Chinese enterprises represented by Top 500 enterprises is showing five characteristics i.e. sustained and rapid growth in scale, continuous accumulation of innovation strength, reduction in corporate tax burden, and deleveraging effect emergence as well as steadily improved international status. However, due to the influence of trade, investment and technology suppression from the United States, some enterprises have been impacted in their development. In the new year, Chinese enterprises, especially large-scale enterprises, must face up to the difficulties in development, actively respond to various challenges from both at home and abroad, adhere to innovation drive, promote transformation and upgrading, accelerate the transition to high-quality development, to win continuous and steady growth to further consolidate the foundation for stable macroeconomic growth.

Keywords: Top 500 Chinese Companies;Innovation Drive; Transformation and Upgrading