基于模糊理论下的互联网初创企业价值评估研究

2019-10-31

互联网发展方兴未艾,各种互联网企业也纷纷兴起,对初创型互联网企业的价值进行有效评估也成为资产评估理论界与实务界亟待解决的问题。

目前学者较多采用的传统折现法(DCF)和实物期权法(real options approach,ROA),DCF 只能评估静态价值,不能反映互联网企业在各种不确定因子影响下的动态价值,而ROA能够较好地反映风险性以及价值的增长潜力。由于互联网初创企业内外部环境的复杂性以及经营主体的主观性与经营方法的局限性,其价值评估中不同程度的模糊性便难以衡量。郑征,朱武祥(2018)提出将模糊层次理论与实物期权相结合,对初创型互联网企业的不确定因子加以量化,使评估结果相对更为客观。本文基于两种方法的优点,将模糊实物期权法与层次分析法进一步结合,既考虑各动态因子,又客观全面分析其所占权重,提出对初创型互联网企业进行价值评估更为科学、有效的方法。

一、互联网指标体系构建

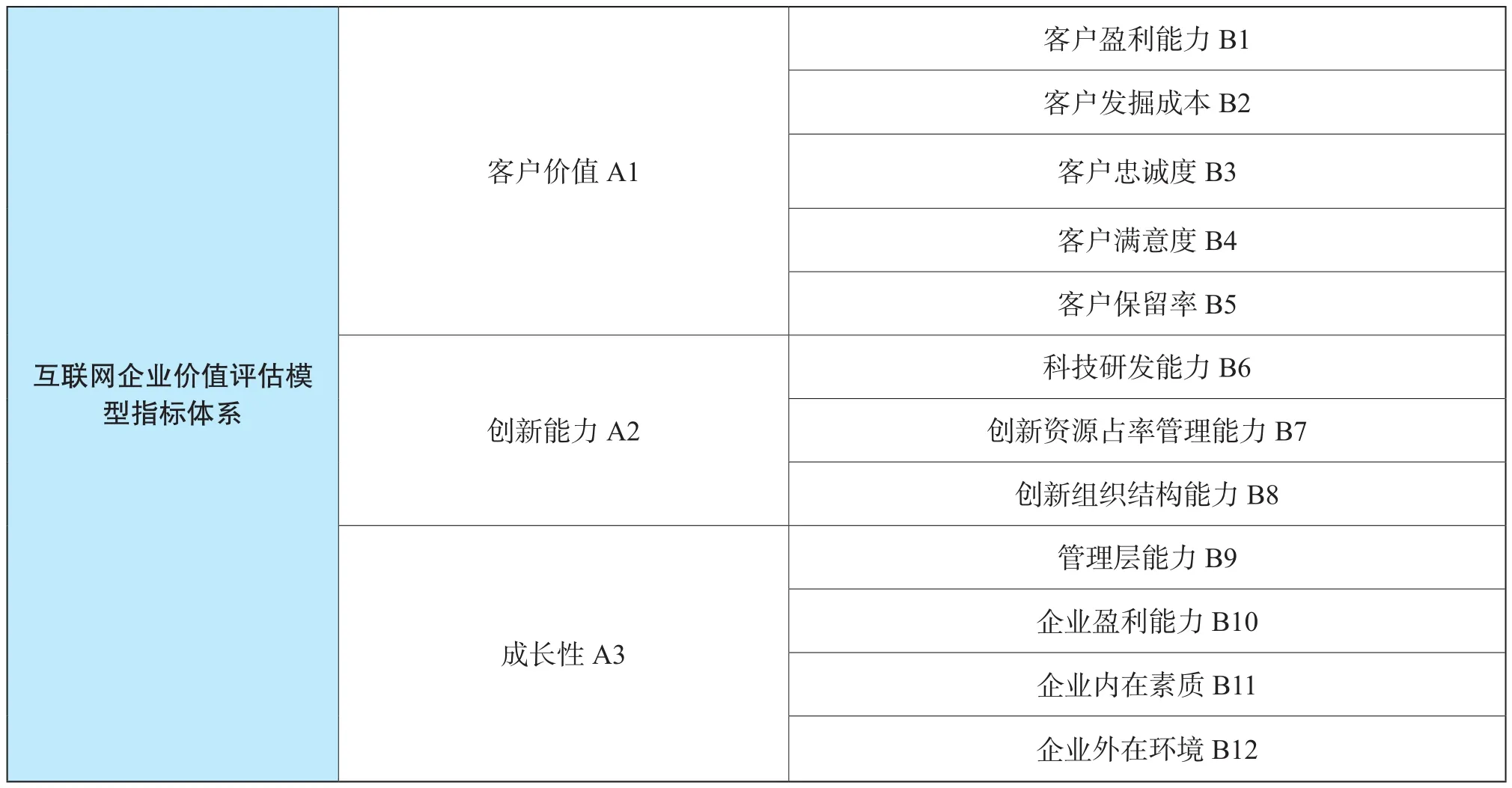

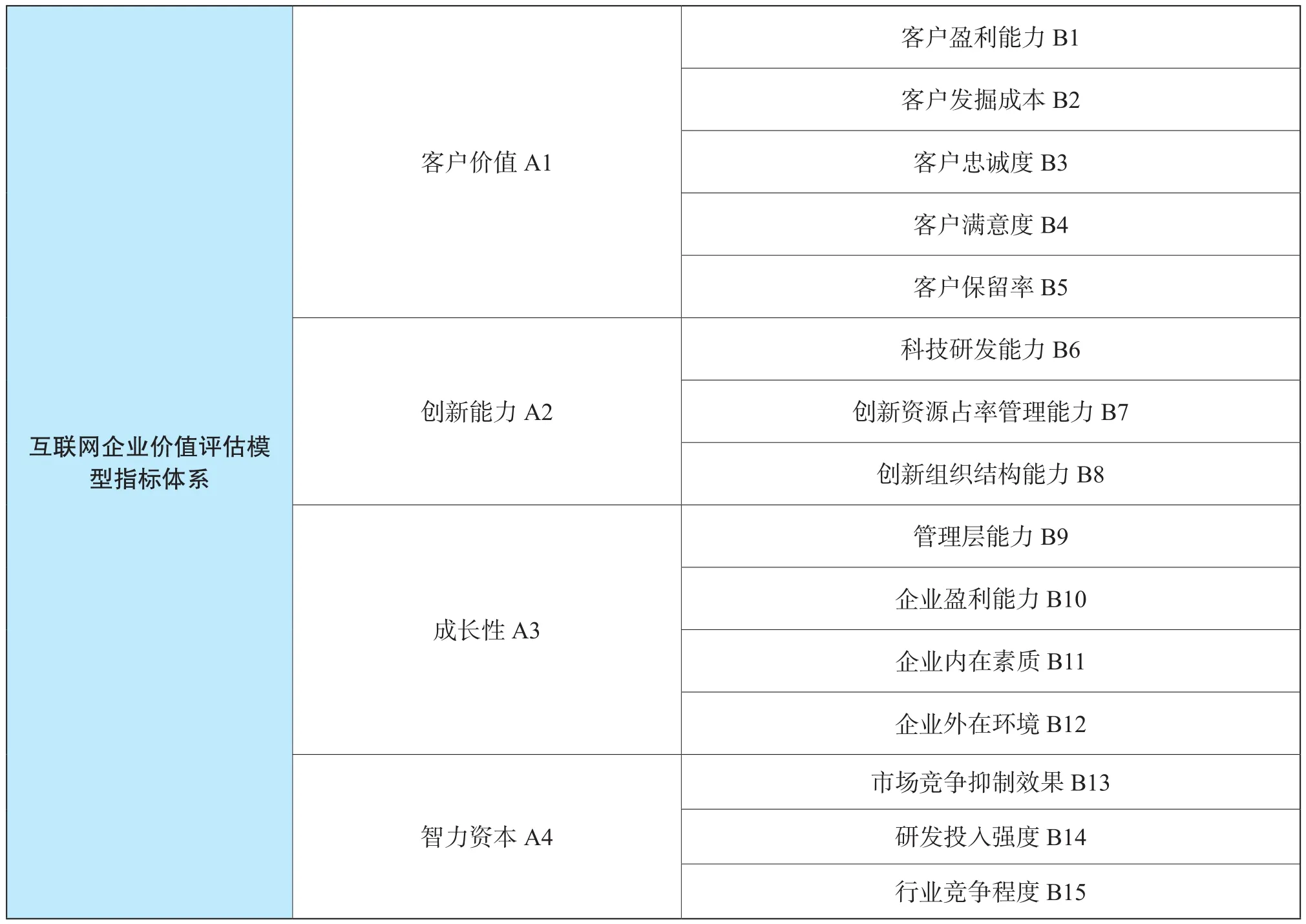

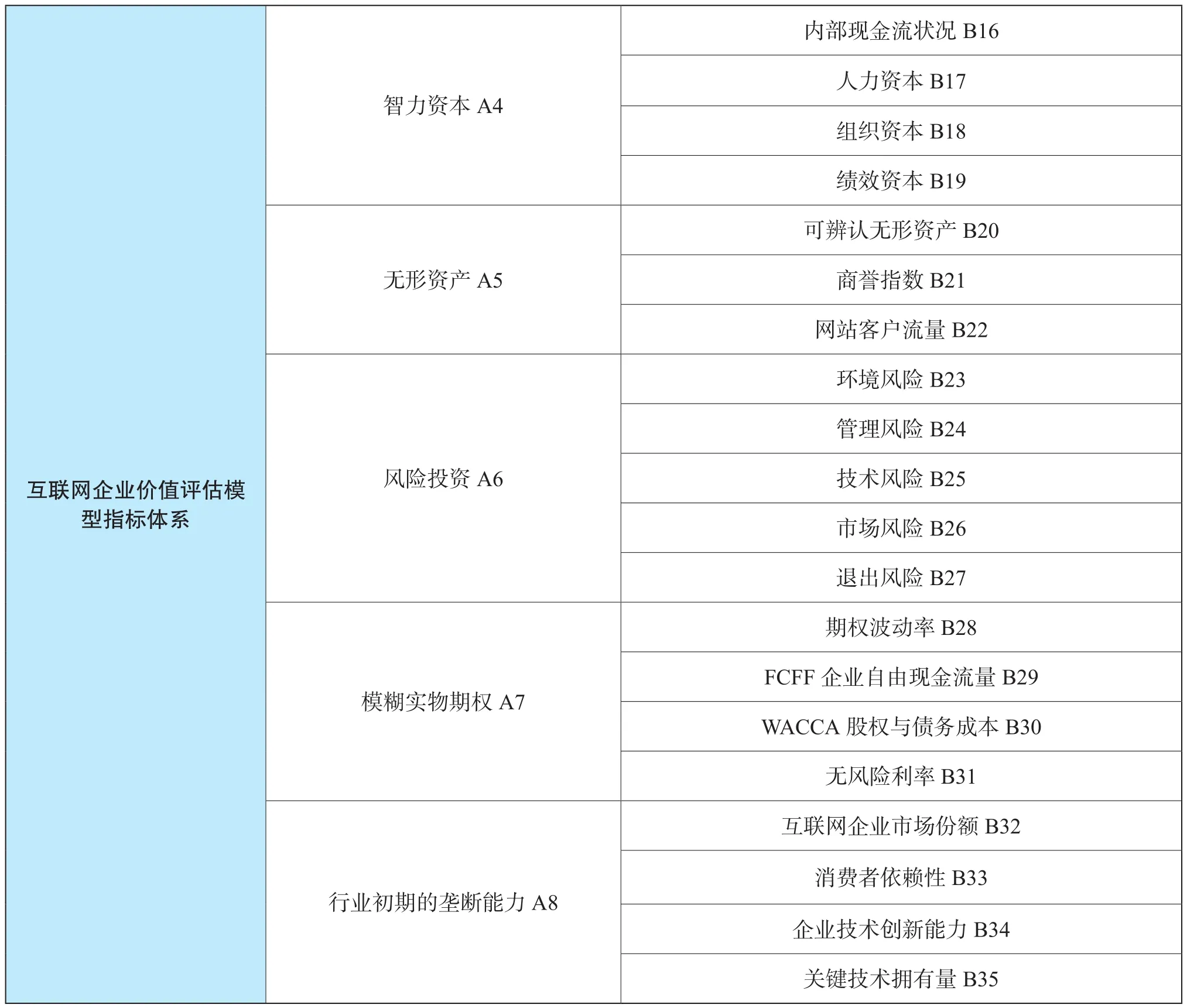

复杂性是互联网企业价值评估的一大难题,本文基于群决策背景研究对初创型互联网企业进行价值评估。通过完善AHP指标体系,本文将一级指标细分为客户价值(Customer value)、创新能力 (innovation ability)、成长性(growth)、智力资本(intellectual capital)、无形资产(intangible assets)、风险投资(venture capital)、模糊实物期权(fuzzy real options)、行业初期的垄断能力(the initial monopoly ability of the industry.),并以此进行排序。详情见表1

二、基于AHP模型下互联网指标体系权重分析

本文综合运用AHP模糊层次分析法,通过因素间两两对比,并对指标进行量化,最后进行多因素比较,得出结果。

1.建立层次分析结构与层次关系

目标层:互联网企业价值评估模型指标体系。

准则层:如表2,包含8个一级指标和35个二级指标。

方案层:互联网企业价值排序。

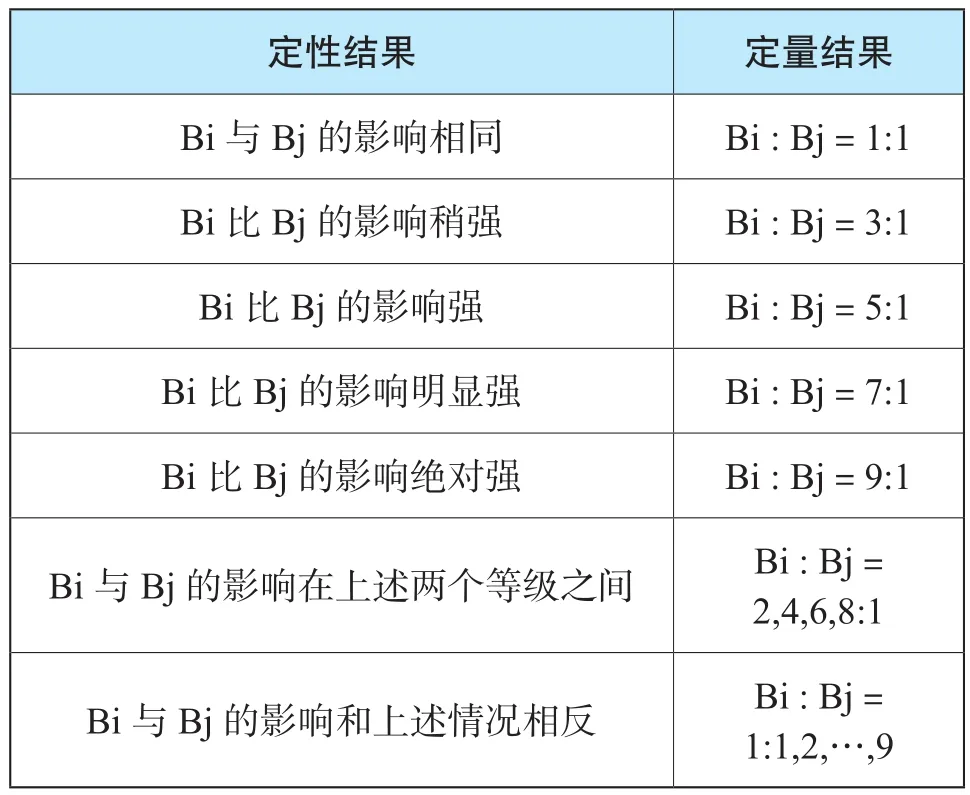

我们将8个一级指标(客户价值A1、创新能力A2、成长性A3、智力资本A4、无形资产A5、风险投资A6、模糊实物期权A7、行业初期的垄断能力A8)进行两两相对比较,并把比较的结果定量化。同时,通过5个等级对比(相同、稍强、强、明显强、绝对强),按照表3用1~9尺度来定量化。

表1 互联网企业价值评估模型指标体系

表2 互联网企业价值评估模型指标体系

续表

表3 定性结果

为了便于数学处理,我们通常把上面的结果写成矩阵形式,称为成对比较矩阵。

2.构造准则层一级指标的成对比较矩阵

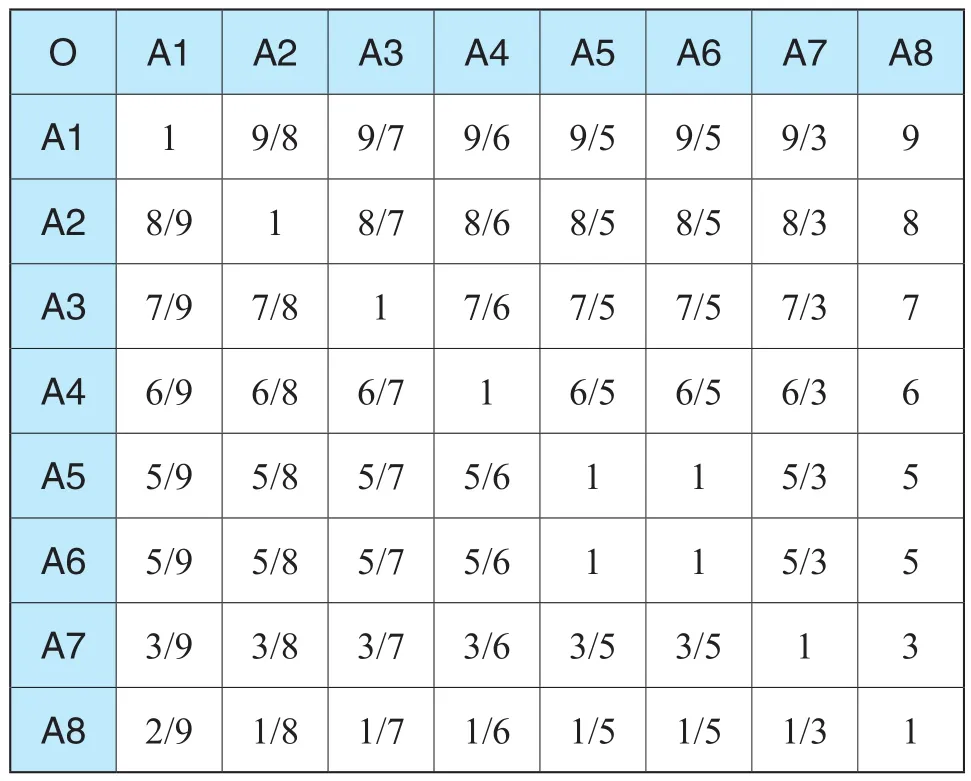

比较第i个元素与第j个元素相对上一层某个因素的重要性时,使用数量化的相对重要性A 来描述。根据数量化的相对重要性计算成对比较矩阵,我们规定8个一级指标(客户价值、创新能力、成长性、智力资本、无形资产、风险投资、模糊实物期权、行业初期的垄断能力)权重排序为 [9 8 7 6 5 5 3 1]。

表4 一级指标比较矩阵

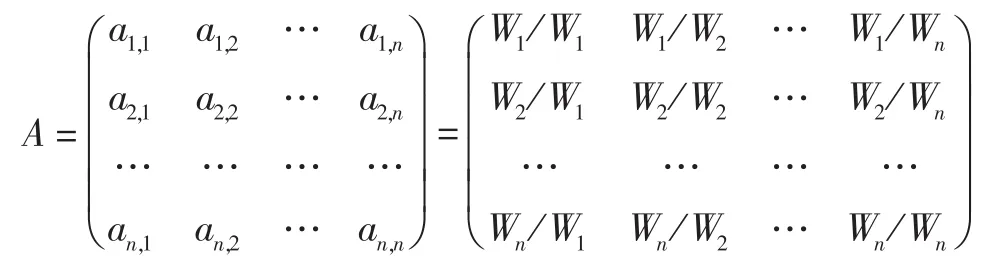

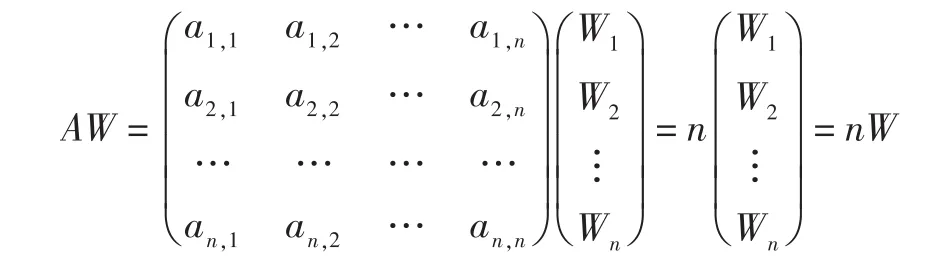

将各因素重量以及重要性进行类比。设有n件物体:A,A,…,A,它们的重量分别为:w,w,…,w。若将它们两两相互比较重量,其比值(相对重量)可构成一个n×n成对比较矩阵

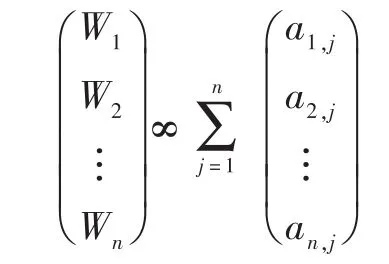

经过分析,重量向量 W=(w,w,…,w )T与成对比较矩阵的各行之和成正比:

通过类比相似性,猜想因素重要性向量正比于成对比较矩阵。因此,确定得到因素的重要性向量。

适当地选择比例因子,使各因素权重值之和为1,即可得到一个权重向量。根据元素权重得到因素的综合排序,并进一步分析:

说明成对比较矩阵A的特征向量为W,对应的特征值为n,理论上已严格证明了n是A的唯一最大特征值。按类比相似法,重要性向量可以通过求解特征方程得到,由此解出其对应的特征向量和最大特征值。

3.一致性检验

如果矩阵是完全一致的成对比较矩阵,则有AijAik=Aik(1<=i,j、k<=3),由分析可知,对完全一致的成对比较矩阵,其绝对值最大的特征值等于该矩阵的维数。对成对比较矩阵的一致性要求转化为其绝对值最大的特征值,并且和该矩阵的维数相差不大。

检验成对比较矩阵A一致性的步骤如下:

(1)计算矩阵的最大特征值λmac(2)一致程度指标

随机一致性指标RI:对于固定的n,随机构造成对比较矩阵A,取充分大子样得到A的最大特征值的平均值,其对应值如下表:

表5 RI值对应表

(4)通过一致性检验:

CI=-1.2688e-016 RI=-8.9988e-017

(5)分别计算得出一级指标与二级指标

一级指标:

A=[0.2045 0.1818 0.1591 0.1364 0.1136 0.1136 0.0682 0.0227]

二级指标:

B1=[0.3600 0.2800 0.2000 0.1200 0.0400 ]

B2=[0.4667 0.3333 0.2000 ]

B3=[0.4000 0.3000 0.2000 0.1000 ]

B4=[0.2432 0.2162 0.1892 0.1351 0.1081 0.0811 0.0270 ]

B5=[0.4444 0.3333 0.2222 ]

B6=[0.3600 0.2800 0.2000 0.1200 0.0400 ]

B7=[0.3750 0.2917 0.2083 0.1250 ]

B8=[0.4615 0.3077 0.1538 0.0769 ]

将一级指标与二级指标矩阵分别相乘,得到层次分析法最终的权重矩阵

WB1=[0.0736 0.0573 0.0409 0.0245 0.0082]

WB2=[0.0848 0.0606 0.0364]

WB3=[0.0636 0.0477 0.0318 0.0159]

WB4=[0.0332 0.0295 0.0258 0.0184 0.0147 0.0111 0.0037]

WB5=[0.0505 0.0379 0.0253]

WB6=[0.0409 0.0318 0.0227 0.0136 0.0045]

WB7=[0.0256 0.0199 0.0142 0.0085]

WB8=[0.0105 0.0070 0.0035 0.0017 ]

4.确定关键因素的权重

通过AHP的具体计算过程,确定一级指标的权重集为(0.2045,0.1818,…,0.0227),同时得出35个二级指标的权重集为(0.0736,0.0573,…,0.0017)。

模糊实物期权相关的二级指标权重B28=0.0256,B29=0.0199,B30=0.0142,B31=0.0085,模糊实物期权价值的权重为0.0682。

三、案列分析

1.案例概况

X公司是典型的轻资产企业,固定资产占比小,流动资产尤其是无形资产占比高,流动资产在总体负债中占比较高,同时负债总体较少。目前该企业在着重发展全网剧、电影、综艺三大板块的内容的同时,保持其他泛娱乐内容的发展。该企业的全网剧销售、综艺、电影、游戏、广告、经纪业务、影院票房等都超过公司营业利润的10%。X公司通过购买大IP拍摄电视剧,利用大数据和人才优势制作爆款网剧,吸引观众有偿观看从而获得盈利,在同类电视剧行业中市场占比超过10%。

2.轻资产价值评估

(1)企业潜在期权价值的评估

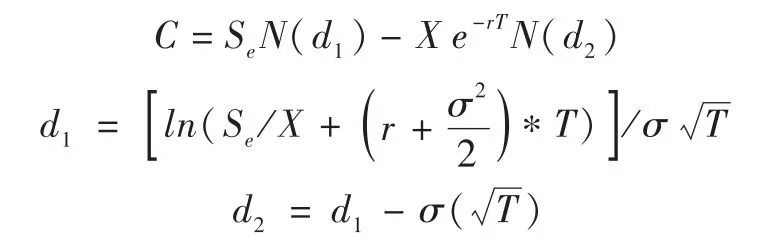

期权定价模型的公式为:

其中,表示期权标的的资产当前价值;X表示期权的执行价格;T表示期权到期日到预测初期的时间,即成长期权的有效期;r为无风险利率;为标的资产价格波动率。

r的确定:用2012年到2016年的十年期国债在评估基准日的到期收益率的平均值作为无风险收益率,即r=3.53%。的确定:X公司自2010年10月26日到评估基准日2016年12月31日的收盘价的后一交易日与前一交易日收盘价之比的自然对数,通过STDEV函数求出波动率为4.51%。X公司平均一年交易日共计245天,年历史波动率=4.54%*=71.08%

Se=2011年至2012年的自由现金流净现值=157 267.4301(万元)

T=预测期时长=5(年)

X=129 276.67(新增销售费用与管理费用之和)*(1+10.13%)=142 372.3916(万元)

d1=0.9684

d2=-0.6210

最后计算潜在期权价值:C=101 960.93513

(2)案例计算结果

101 960.93513/0.0682=1 495 028 万元

3.结果分析

运用该方法计算出企业的价值较为简洁,但是该方法较大程度的依赖实物期权价值,方法的有效性取决于不同企业计算出的实物期权价值以及AHP方法中实物期权的占比计算,所以在该方法实际操作过程中,建议采用模糊实物期权代替原有的期权价值,有助于更加准确的计算出企业价值。