全球锂离子电池市场现状及预测

2019-10-30曹青

曹青

1 全球消费类领域的锂电池需求稳定,增幅有限

智能化的发展得益于锂离子电池的应用,也成就了锂电产业链的大爆发。以笔记本电脑、手机、平板电脑为代表的消费类电子产品开启了消费智能化的第1阶段进程,经过近十年的发展,目前现状具体分析如下。

手机市场近年来趋于饱和。IDC最新发布的报告预计全球智能手机的出货量在2019年将迎来连续第3年下降,出货略下降到13.9亿部,下降幅度0.8%左右。Counterpoint研究分析认为,2019年全球手机市场将会徘徊并维持在“0”左右。在市场趋于饱和停滞的形势下,5G是手机市场的下一个希望。从IDC公布的数据来看,在2019年预计5G手机只能占到0.5%的份额,2020年逐步形成规模,2020—2023年,全球智能手机的出货量有望在5G的带动下达到年均增长1.7%的水平。值得注意的是随着5G、折叠屏等的发展,手机续航可能也需要随之升级。假设5G时代平均每部手机电量增长0.5Wh,则手机领域锂电池需求量可预测如下:2020—2023年平均每年手机锂电池需求增加500MWh;到2023年,手机锂电池总需求量21.6GWh,相对于2018年的19.9GWh,增长1.7GWh(图1)。

由于智能手持设备对市场的冲击,全球传统笔记本电脑销量开始明显走低。笔记本电脑市场目前基本是存量博弈,由于缺乏新的创新刺激,预测未来3年出货量将小幅下滑,年均销量在1.55亿~1.6亿台。

笔记本电脑的续航能力是消费者选购时重点关注的参数,英特尔的雅典娜计划拟通过额外的软件或者驱动程序来延长续航时间,其竞争对手高通已经推出了基于ARM处理器的更长续航笔记本电脑。电池容量的增加目前似乎并不是解决续航问题的重点。根据真锂研究的数据统计,2016—2018年主流笔记本电脑的平均电量保持在52Wh左右,预计未来几年笔记本电脑的平均电池电量不会有太大变动。综上,真锂研究测算2023年笔记本电脑锂电池需求8.45GWh,相对于2018年的8.77GWh,下降0.32GWh(图2)。

作为智能手机和笔记本的中间形态,受手机屏幕越来越大,以及超薄笔记本兴起的冲击,平板电脑自2015年开始出现衰落,而这一跌势一直延续到今天。2018年全球平板电脑出货量1.45亿部上下,同比下跌11%,而且2019年的前2个季度仍在缓慢下滑。预计2019年全球平板电脑出货量1.396亿部,下降4%。而从2021—2023年,全球平板电脑每年的出货量预计下降2%到3%。

真锂研究测算2018年平板电脑的平均带电量在30Wh左右,预计这一数值在未来几年变化不大。综上,预计2023年全球平板电脑领域的锂电池需求量在为3.97GWh,相对2018年的4.48GWh,下降了0.51GWh(图3)。

充电宝市场是一个隐形的巨大的锂电池需求市场。2012—2016年充电宝出货量年均增长50%,市场逐步趋于饱和,增幅放缓。但是2017共享充电宝的兴起为这个行业带来了新的契机。市场迅速升温,资本的狂热程度堪比共享单车。目前一二线城市已经高密度扩张,未来将进一步向三线城市扩展。同时,5G时代的到来,将会加快手机电量的消耗,对手机续航问题是一个新的挑战,这也为共享充电宝带来新的发展机遇。真锂研究数据统计2018年全球充电宝出货量约为11.76亿部,预计2023年将有可能达到16亿部。相应的锂电池需求量,将从2018年的42G增长到2023年的56GWh(图4)。

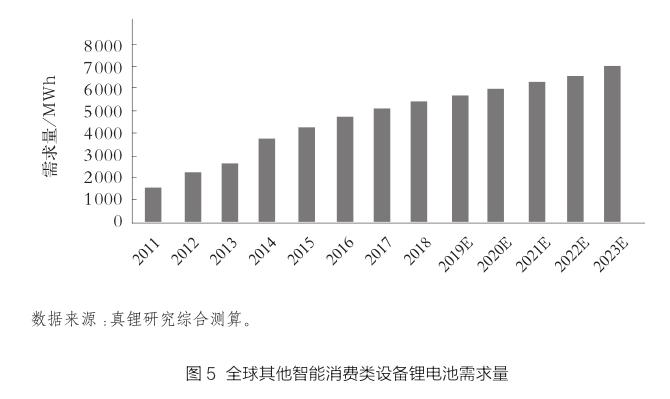

其他智能可穿戴设备,以及扫地机器人等智能家居也需要应用到锂电池。这一部分的市场需求虽然基数小,但是增幅很快。真锂研究综合测算预计,2023年全球其他智能消费类设备锂电池的需求量为7.1GWh(图5)。

2 新能源汽车带动交通领域的锂电池需求大幅增长,未来市场空间巨大

随着全球能源危机和环境污染问题日益突出,节能、环保有关行业的发展被高度重视,发展新能源汽车已经在全球范围内形成共识。近年来,主要经济体纷纷加大对新能源汽车的政策支持力度,制定发展规划、给予补贴甚至明确燃油车退出时间表以推动新能源汽车产业的发展。传统汽车工业强国德国计划到2020年电动汽车保有量突破100万辆,并于2016年推出新车购置补贴、减免税款、扩大公共充电桩数量、鼓励公务用车电动化等举措推动新能源汽车发展。美国同样也推行了购车补贴、税收减免、零排放计划、基础设施与优先路权等支持政策。

多国相继公布禁售燃油车日程表,表明了发展新能源汽车产业、致力解决环保问题的决心。挪威的4个主要政党一致同意从2025年起禁售燃油汽车。荷兰劳工党提案要求从2025年开始禁售传统的汽油车和柴油车。德国将于2030年起禁售燃油车,法国与英国则将从2040年起开始禁售(图6)。

在世界汽车电动化的大浪潮下,国外主流整车企业纷纷加大新能源汽车战略布局。不論以特斯拉(Tesla)为代表的全球造车新势力,还是A(奥迪)B(奔驰)B(宝马)、福特、通用、丰田、本田等传统汽车厂商,都在以实际行动加速在新能源汽车产业的布局(表1)。中国车企自主品牌也制定了新能源汽车的发展规划(表2)。

海内外车企的积极规划和推进取了显著的成绩,全球新能源汽车销售量从2011年的5.1万辆增长至2018年的216万辆,7年时间销量增长42倍,复合年均增长率(CAGR)接近80%。随着电池成本下降推动性价比逐步提高、消费者习惯改变、配套设施普及等因素影响不断深入,全球新能源车需求仍将持续高增长。

根据德勤的估计,2022年,电动汽车市场将达到临界点。届时,纯电动汽车的拥车成本将与燃油车相近,拥车成本不再是消费者购买电动汽车的第一大障碍。随着电动汽车销量的增长,燃油车的销量将趋于平稳,从2024年开始明显下滑(图7)。

彭博新能源财经(Bloomberg New Energy Finance)预计到2025年全球新能源汽车的销量将增至1 100万辆,2030年将继续攀升至3 000万辆。

根据Marklines预测,到2025年全球新能源车销量将达到1 200万辆,2017—2025年间的CAGR将达到34.8%。预计到2040年,新能源车将占全球轻型车销量的50%左右,其中欧洲的销量占比将达60%左右,中国将达50%左右。

全球市场研究机构集邦咨询(TrendForce)在最新《第一季全球汽车市场解析》报告中指出,2019年全球汽车市场规模预估为9 440万台,相较于2018年衰退0.8%。尽管全球车市规模下滑,但是在各国环保政策推动的情况下,各车企积极发展电动汽车,加快车款推出的速度,稳固在电动汽车市场的地位。TrendForce预估2019年全球电动汽车销量为515万台,年增长率达28%。

动力电池是新能源汽车的心脏,是新能源车产业链条上附加值最高的环节。伴随全球新能源汽车产业驶入高速发展轨道,动力电池也迎来了前所未有的增长浪潮。

2014—2018年中国汽车动力锂电池出装机量增长5倍。预计2019年国内市场动力电池出货量将超过60GWh,2020年将达到76GWh,2023年将达到156Wh;海外动力电池需求方面,2020年动力电池需求量预计将达约62GWh,2023年预计达154GWh(图8)。整体来看,全球动力电池需求将在较长时间内保持高速增长,预计2019—2023年间需求CAGR将达到30%以上。

全球动力电池产业正呈现中日韩三足鼎立的格局。中国、日本、韩国都有自己完整的动力电池产业链,其中中国产业链最为完善,日本产业链技术最为先进但较为封闭,韩国产业链比较全球化。电池企业布局方面,日本有松下、索尼、NEC、Maxell、PEVE、YUASA等电池企业;韩国具有三星SDI、LG化学、SKI、Kokam等电池企业;中国具有CATL、BYD、天津力神电池股份有限公司、国轩高科、深圳市比克动力电池有限公司(以下简称“比克”)、孚能科技(赣州)有限公司(以下简称“孚能”)、上海卡耐新能源有限公司、万向一二三股份公司等众多电池企业(表3)。

随着规模效应和技术的持续进步和迭代,未来动力电池行业的市场集中度预计会进一步上升。2017年以来,中国的电池企业已经出现“恒者恒强”的马太效应。国内电池企业做强做大后积极拓展与欧美主机厂的合作,CATL与宝马深度合作,同时开拓了大众、沃尔沃等国际大客户,BYD与丰田达成协议,孚能取得戴姆勒的订单,未来有望与日韩企业在全球范围内展开竞争。日韩企业在积极布局欧美高端车企的同时,也在中国工信部取消白名单之后,开始重启中国市场,意欲在补贴退出之后扩大中国市场份额。

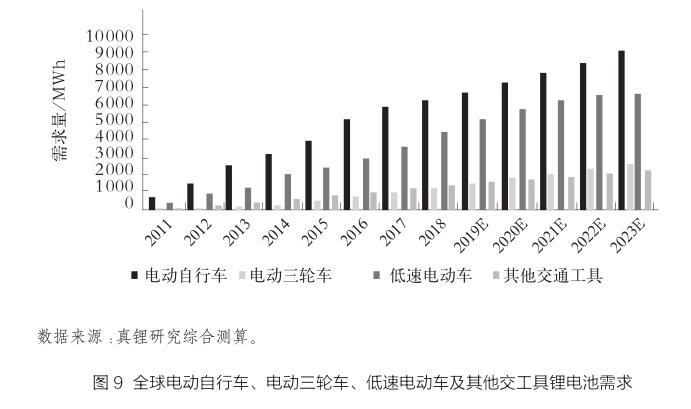

随着电动汽车的迅速发展,动力电池的产能规模不断扩大,成本不断降低,带动其他交通领域的锂电替代铅酸的进程。真锂研究测算了电动自行车、电动三轮车和低速电动车的锂电池需求量如图9所示。

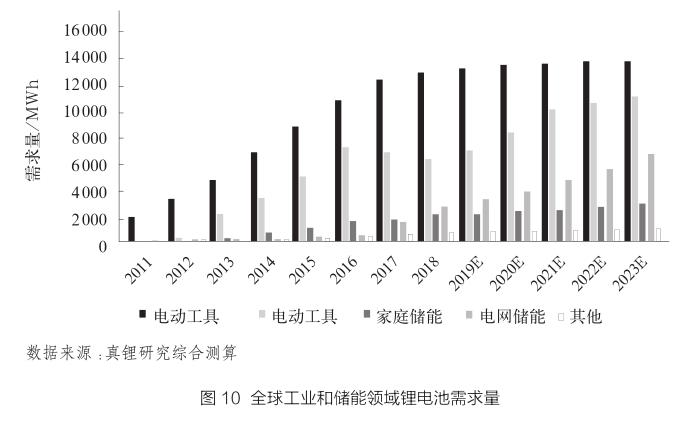

3 工业和储能领域的锂电池市场需求函待爆发

真锂研究将电动工具、移动基站、家庭储能和电网储能合并为工业和储能领域。

电动工具电池的锂电化替代进程顺利。2017年1月,欧盟发布新规,无线电动工具中使用的镍镉电池,将在欧盟全面退市;2017年11月,根据中国国家工业和信息化部下达的行业标准编制计划,中国发起电动工具用锂离子电池和电池组规范征求意见。2018年全球电动工具锂电池需求量12.9GWh,锂电池替代率已经达到95%以上,目前处于存量替换阶段。

移动基站备未来的增量主要来自5G网络的搭建。据悉,5G基站将为目前4G基站数量的2~4倍以上。据各运营商2018年年报数据推测,仅中国就至少1 438万个基站需要被新建或改造。传统4G基站单站功耗780~930W,而5G基站单站功耗27 00W左右。另外,由于5G基站需要高密度布置,楼顶等位置承重有限,结合来看,传统铅蓄电池在能量密度方面有明显短板。在5G储能电池参与调峰降成本的情况下,充放电次数将大大增加,磷酸铁锂电池低全周期成本的优势将得以发挥。未来5年预计基站锂电池需求将显著增长。

家庭储能在全球的应用集中于2个地区,一是非洲等电力网络不健全的地区用于生活基本用电保障,二是发达国家的屋顶光伏电力自给以及平抑峰谷电价差。目前家庭储能正处于锂电池替代的过程中,预计需求量将以每年5%~10%的速度增长。

在目前风、光等清洁能源日益受重视的情况下,电化学储能的优势正在显现。据中国能源研究会储能专委会/中关村储能产业技术联盟(CNESA)全球储能项目库的不完全统计,截至2018年底,全球累计投运电化学储能装机规模达到4868.3MW/10739.2MWh。2018年中国累计投运储能项目规模为1018.5MW/2912.3MWh,是2017年累计总规模的2.6倍,中国储能市场进入“GW/GWh”时代。随着电化学储能技术的不断改进,电化学储能系统的制造成本和维护成本不断下降、储能设备容量及寿命不断提高,成为储能产业新的发展趋势。中关村储能产业技术联盟预测,到2020年我国电化学储能市场占比将进一步从2018年的3.43%提高到7.3%。全球电网储能未来的锂电池需求增幅可期(图10)。

智能化的发展离不开锂离子电池,据此,锂离子电池在不断开拓新的庞大市场。移动通信终端智能化的快速发展——智能手机的迅速普及,得益于锂离子电池的应用。汽车智能化的前提是汽车电动化,正在如火如荼开展的电动汽车发展浪潮,是因为锂离子电池才得以实现。未来电网也将智能化,而智能电网的实现也需要依赖锂离子电池。总之,每一波的智能化浪潮,都确定会让锂离子电池市场规模呈现几何级数的爆发式增长。

未来是否有替代锂离子电池的新的二次电池技术出现?真锂研究认为,这需要在性能(以能量密度為核心)和成本的综合权衡方面做得更好才行,而这至少在可以预见的将来(15年甚至更长一点的时间)是看不到的。锂离子电池取代铅酸电池之所以成为确定趋势。能量密度明显高于锂离子电池的锂硫电池、锂空气电池等新型二次电池技术,公认的看法是2025年甚至2030年之后才可能实现规模化应用,而要在成本方面接近锂离子电池,就是更加遥远的事情。同时,锂离子电池的能量密度还有较大的提升空间,成本也还有较大的下降空间。综合来看,锂离子电池统治二次电池市场的时间会比较长。