全面预算管理在企业成本控制中的作用

2019-10-30董永志

董永志

摘要:全面预算管理是企业常用的一种管理会计工具,它对企业提升对经济活动的管控能力,特别是在企业的成本控制活动具有十分重要的作用。本文从分析全面预算管理与成本控制的关系出发,总结全面预算管理在企业成本控制中的作用,并以此为基础提出了企业利用全面预算管理加强企业成本控制的策略,旨在为企业改善其成本控制能力,提升经济效益,实现持续稳定发展提供有益参考。

关键词:企业;全面预算管理;成本控制;作用

一、全面预算管理及成本控制概述

企业的全面预算管理主要是指企业以战略规划为导向,通过对企业现有的经营状况和财务状况进行分析的基础上,采用科学的预测和决策方法,以合理调配企业所拥有的资源,从而实现对企业未来某一时期的经营和财务等做出的一系列具体规划的统称。全面预算管理的主要特点有三:一是全员性,二是全额性,三是全程性。

成本控制主要是指企业在生产运营管理过程中,通过采用一系列的控制制度和措施在生产成本支出发生之前及过程中来合理减少影响成本支出的各项因素,进而实现降低成本的管理行为。一般来说,成本控制具有三个主要特点:一是全面性,二是连续性,三是系统性。

二、全面预算管理与成本控制的关系分析

全面预算管理与成本控制之间存在着一定的关联度:一是二者的管控目标具有相似性,即全面预算管理的一个重要目标就是实现企业价值的最大化,而成本控制的基本目标是降低成本费用支出,提升企业的经济效益,并最终实现企业价值的最大化;二是企业的成本控制需要依附于全面预算的编制,即企业在实施成本控制的过程中需要以全面预算的目标成本、单位成本等预算目标作为成本控制的执行依据和考评奖惩依据;三是全面预算管理与成本控制都属于企业管理会计的范畴,只是二者的侧重点有所差异,即全面预算管理更注重规划、预测,而成本控制则更注重执行过程与执行结果。

三、全面预算管理在企业成本控制中的作用分析

从上文的分析可以看到,全面预算管理与企业的成本控制之间在管控目标等存在着一定的关联性,因此全面预算管理对于成本控制效能的发挥具有较强的促进作用,具体体现在以下四个角度:

(一)全面预算管理为企业的成本控制奠定了事前控制基础,从而有利于其成本战略目标的明确

全面预算管理体系主要由经营预算、财务预算和资本预算三大部分构成,而在经营预算中与企业的成本有关的预算可分为直接材料预算、直接人工预算、制造费用预算、销售费用及管理费用等期间费用预算,企业在编制全面预算的过程中对这些与成本有关的项目也提前进行了规划与预测,从而为成本控制提供了控制目标等基础,各个细化项目的成本控制目标构成了企业总体的成本管控目标,进而使得企业的成本战略目标更加明晰。

(二)全面预算管理为企业的成本控制提供了事中控制的依据,从而有利于企业规避成本控制风险

全面预算管理能够为企业成本控制提供事中控制的依据,有利于规避成本控制风险主要体现在:全面预算对直接材料、直接人工、制造费用及间接费用通过预算目标的制定以及执行,可以及时发现企业在成本费用支出过程中存在的偏差,并及时对偏差进行原因分析,进而找到无效或者低效的成本费用支出环节或者作业并予以修正,真正实现了成本控制的事中控制,有利于企业能够规避成本控制不及时、针对性不足等风险,从而合理降低企业的成本费用支出,提高企业的经济效益。

(三)全面预算管理为企业的成本控制提供了事后考核奖惩的依据,从而有利于企业提高其成本控制效率

全面预算在编制环节就已经对各项成本费用支出制定了相应的目标和标准,这些目标和标准为成本费用支出的执行结果提供了比对依据,这可以从两方面来提升企业成本控制的效率:一方面是加强了成本控制考核奖惩的公平性,有助于提升成本考评结果的严肃性,即全面预算管理在成本控制目标制定过程中的透明性和公平性为成本费用执行结果提供了较为公平合理的比对依据,从而使得考评奖惩的基础较为公平,进而通过链式傳递效果对成本控制考核奖惩的公平性和严肃性产生了有利影响,最终提升了企业成本控制的效率;二是通过全面预算管理与成本控制的相互融合考评奖惩,更有利于激发企业员工的工作积极性和工作效率,从而在一定程度上提升了企业人工成本的单位效率,对于降低人工成本有一定的促进作用。

(四)全面预算管理为企业的成本控制创造了一个良好的沟通协调环境,从而有利于降低企业因沟通协调问题增加的成本支出的问题

全面预算管理作为一个完整的管理控制体系,其全员性的特征要求全面预算管理在实施过程中必须要做好沟通协调工作,只有这样才能确保预算编制的科学性和合理性。由此可以看到,在实施全面预算管理的过程中同时为企业的成本控制创造了一个良好的沟通协调环境,这不仅提升了企业整体的工作效率,改善了成本费用支出的效率,同时也大幅降低了因沟通协调不足而产生的停工损失成本、无效或者效率较低的生产活动环节产生的成本费用支出。

四、利用全面预算管理加强企业成本控制的策略

如上文所述,全面预算管理不仅在企业成本控制的事前、事中和事后发挥着极其重要的作用,同时还能够为企业的成本控制创造一个良好的沟通协调环境。基于此,笔者结合全面预算管理、成本控制的相关理论和实践工作经验,建议从如下角度采取策略来强化全面预算管理对企业成本控制的促进作用,提升成本控制效果:

(一)在企业内部构建以成本为核心的全面预算管理模式

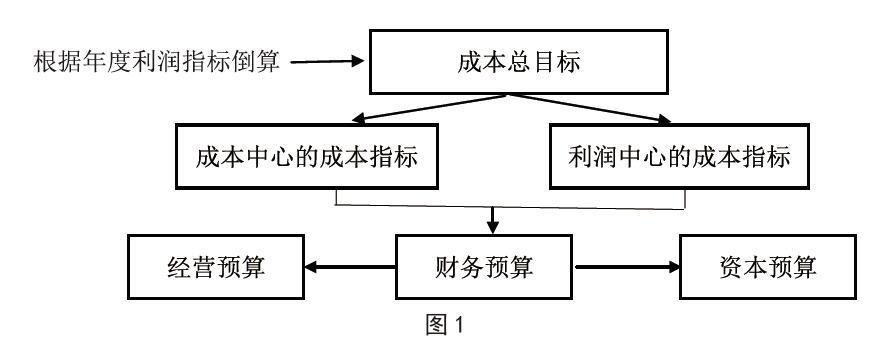

以成本为核心的全面预算管理模式主要是企业所建立和实施的全面预算管理是以成本费用控制为中心的。该种模式的主要思路是根据企业的年度利润目标倒推出企业整体的成本总目标,并将该目标逐步分解到企业的各个成本中心和利润中心,然后由各中心根据本中心分配到的成本目标进行其他相关预算的编制,并以此形成企业整体的全面预算管理数据。这种模式的主要优点在以成本控制作为起点,可以有效的降低成本费用的支出,从而提升企业总体的经济效益。该思路可用图1表示:

(二)确保全面预算管理的成本预算目标的合理性

从全面预算管理在企业成本控制中的作用分析可以看到,全面预算管理的成本预算目标贯穿于企业成本控制的事前、事中和事后的全过程中,并对成本费用的支出、比对以及考评等产生影响,因此确保成本预算目标的合理性和科学性是发挥全面预算管理对成本控制作用的关键。在实务中,企业可从以下角度采取措施来提升成本预算目标的合理性和科学性:一是在制定成本预算目标时要与企业的实际生产经营情况紧密结合,要注重历史成本数据的收集与分析,并从数据收集与分析过程中掌握企业直接材料、直接人工、制造费用的单位工时等相关资料,从而为成本预算目标数据的合理性和科学性提供一个坚实的决策基础;二是注重成本预算目标在实施过程中的反馈及调整机制健全,即要建立必要的成本预算目标执行分析制度和调整审批机制,以及时发现和处理成本预算目标在实施过程中出现偏差的原因并对其加以调整,从而为后续的成本控制环节奠定基础。

五、结束语

全面预算管理与企业的成本控制之间存在着一定的关联性,完善有效的全面预算管理对企业成本控制会产生一定的有利影响。本文从全面预算管理在企业成本控制的事前、事中、事后以及沟通协调等环节发挥的重要促进作用进行了分析,并在此基础上分别从在企业内部构建以成本为核心的全面预算管理模式、确保全面预算管理的成本预算目标的合理性两个角度提出了企业利用全面预算管理加强成本控制的策略,以期能够为企业成本控制水平的提升提供有益参考。

参考文献:

[1]李德贞.全面预算管理在企业成本控制中作用探究[J].财会学习,2017 (09).