新疆房地产市场资金结构对比分析

2019-10-30孟庆杰

孟庆杰

摘要:通过统计年鉴数据对新疆、陕西、黑龙江和重庆房地产市场资金结构对比分析,指出新疆经济发展水平、市场融资规模、个贷市场及人口数量都较低。在房地产市场库存较高情况下,如何利用有限的资金提高房地产市场的活跃度是关键。通过调整房地产投资用途规模、引进人才及调整消费观念可促进去库存;完善金融市场和创新金融工具,引入社会资金参与,可提高房地产市场的活跃度。

关键词:新疆;房地产市场;资金结构

中图分类号:F293 文献标识码:A

文章编号:1001-9138-(2019)10-0038-41 收稿日期:2019-05-09

房地产市场作为区域经济的支柱产业,在经济发展水平较高、产业结构合理的地区,其对区域经济发展贡献度较高,但对于经济发展水平不高的西北地区,其对区域经济发展的影响较小,对经济发展水平不高的新疆,更要通过新疆房地产市场开发资金结构分析,强化房地产对经济的促进作用。在此选择3个区域对照,选择时主要考虑与新疆战略区域相同或类似地区。一是选择面向中亚、南亚、西亚的通道、物流枢纽和人文交流基地的陕西;二是选择开通中蒙俄经济走廊、中东铁路、哈欧班列、向北开发的重要窗口黑龙江;三是将涉及“一带一路”规划的重庆作为区域性影响的分析对象。从位置上看新疆和陕西地处西北,黑龙江位于东北,重庆地处内陆地区。西北地区房地产市场不够活跃,东北受老旧工业经济发展影响较大,房地产市场也不够活跃;重庆的房地产市场发展较为平稳,又是西部开发开放的重要支撑,具有较大的借鉴作用。

1房地产市场开发资金用途现状

2018年全国房屋投资用途显示,商品住宅共完成投资70370亿元,同比增长13.7%;办公楼完成投4911亿元,同比下降12%;商业营业用房完成投资11886亿元,同比下降9.2%。房地产市场是区域市场,各地区有各地区的特点,尤其新疆与全国房地产市场发展还有一定差异。2018年新疆房地产开发投资1033.44亿元,比上年下降0.4%。其中,住宅投资642.48亿元,增长9.2%;办公楼投资44.03亿元,下降33.4%;商业营业用房投资195.43亿元,下降31.4%。2017年上述3项投资比上年均有增长,到2018年办公及商业用房投资大幅下降,主要原因是前期有较大的积累。

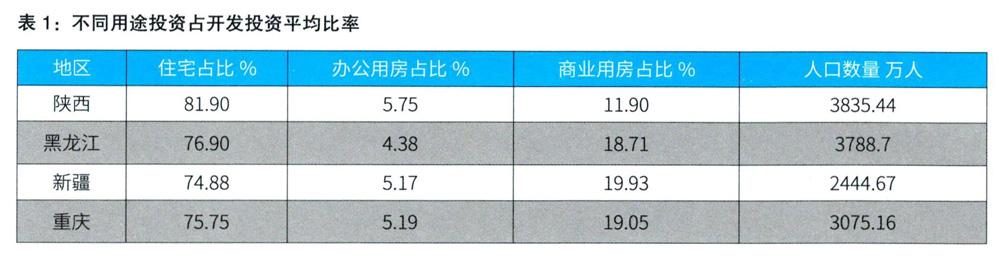

为保证所选用数据的公信力,选择1998-2017年各省公开发布的统计年鉴和各省国民经济和社会发展统计公报数据。列示4个区域住宅、办公、商业投资三项近20年平均占开发总投资的比率。如表1所示。

以上数据可以看出新疆住宅投资占比最低,商业用房投资占比最高,2017年末新疆的待售面积比2000年末增加了77.89倍,而住宅建设面积只增加了10.91倍,待售部分主要集中在商业用房。2017年陕西待售面积占同期新疆的63.78%(而新疆与陕西人口数量差异较大),陕西近20年商业用房平均占投资占比最低,住宅投资占比最高。说明新疆资金投资用途结构明显不合理,应适度调整住宅投资比率,适当压缩商业用房投资,逐渐降低新库存的增加。

2房地产市场开发的资金来源分析

从房地产开发资金来源看:全国2017年末房地产开发资金中包括国内贷款、其他资金、利用外资和自筹资金。其中,国内贷款2017年占总开发资金比率为16%;自筹资金占比32.7%;其他资金主要包括定金、预收款和个人按揭贷款等经营性资金,占总开发资金的30.6%。2018年其他资金和企业自筹资金占比较高,分别占资金来源的33.1%和33.6%,与上年同期相比分别提高2.5和0.9个百分点,说明2018年金融环境比上年宽松,市场筹集资金能力有所提升;国内贷款占企业资金来源的比重均在14%左右,说明国内金融机构对房地产市场资金参与度较大,但还有一定提升空间。

新疆房地产市场资金来源中国内贷款1998年至2017年期间平均占比11.69%,在4省区中较低,显示金融机构参与房地产市场投资的力度不足,金融资本对房地产市场支持度有待提高;自筹资金平均占比36.7%是4省区中最低的,显示社会及机构投资者融资参与度较低,说明金融市场不够完善,房地产市场可用的融资创新工具较少,阻碍了机构资金介入房地产交易市场;其他资金来源平均占比51.5%,在4省区中最高,主要是募集个人前期购房资金,显示居民闲散资金较充裕,房地产市场需求方资金充裕,但产品结构不合理导致库存较大。房地产供给只有调整产品结构,才能更好吸引社会资金的参与。如表2所示。

3资金来源环境对比

为更好说明新疆资金来源的特征,将新疆、陕西、重庆和黑龙江2010年至2017年资金环境平均变化率进行对比说明。如表3所示。

从4省区数据计算看,储蓄变化率差异不大,基本在10%左右;在个人消费贷款、金融募集资金变化及平均募集资金额方面的差异较大,是各区域经济发展环境决定的。

新疆储蓄率平均值比陕西高1个百分点,居民储蓄变化率占比较高,房地产需求市场可利用资金空间较大。个人贷款消费占比最低,居民参与房地产市场融资工具及机会较少,间接削弱了房地产开发资金的获取,购房者更倾向于利用自有资金,这种倾向提高了住宅类房地产市场的活跃度,削弱了其他用途房地产市场份额。金融募集资金平均值占陕西平均值的1%,金融市场对新疆房地产市场资金的保障程度严重不足。如2018年新疆房地产开发投资比上年下降0.4%。其中,住宅投资增长9.2%;办公楼投资下降33.4%;商业营业用房投资下降31.4%;商品房待售面积比上年末减少163.44万平方米,住宅类房地产去库存化效果明显。

陕西金融市场募集资金规模最大,金融募集资金变化率比新疆高4倍,对房地产市场保障程度较高,利于提高房地产开发市场活跃度,提高房地产开发投资水平。储蓄的平均变化率与新疆基本一致,个人消费贷款占比高于新疆5个百分点,居民消费资金来源较宽松,利于推动房产交易活跃性。但全省房地产开发投资增长较快,形成一定市场下行压力。如陕西2018年全年房地产开发投资比上年增长13.9%,房地产开发企业房屋施工面积增长4.2%,显示金融市场规模对房地产开发投资具有推动作用。但2018年所有用途的商品房销售面积增速比2017年均有所回落,其中,除住宅外,其余用途的商品房销售面积回落幅度都超过60%。

重庆居民储蓄率4省区最高,比最低的黑龙江高4.6%,每年增长较为平稳,显示居民消費潜力较大;个人消费贷款平均增长率仅次于最高的黑龙江,利于房地产需求市场发展。金融市场募集资金平均增长率最高,尤其从2016年达到2000亿以上,增长较为稳定,显示金融市场较为完善,机构投资者参与房地产市场积极性较高,推高了房地产价格水平。全省2018年房地产开发投资4248.76亿元,比上年增长6.8%。其中,住宅投资增长14.4%;办公楼投资下降33.4%;商业营业用房投资下降15.9%;商品房销售面积同比增长-2.6%;商品房销售额同比增长15.7%。商品住宅销售面积同比增长0.5%;商品住宅销售额同比增长23.4%。销售面积下降,销售额增长较大,显示价格上涨幅度较大。

黑龙江的储蓄平均增长率4省区最低,个人贷款消费平均增长率最高,说明个体获取消费资金来源宽松,利于房地产市场活跃度的提高,会催生个人房地产投机市场,而推高房价。金融募集资金平均增长率不太高,仅比新疆高10%,金融市场对房地产市场参与积极性不高。如2018年全省房地产开发投资比上年增长15.8%。商品房销售面积比上年下降15.2%,其中住宅销售面积下降10.8%,销售额下降2.0%。

4结论

通过以上分析,处于“一带一路”核心区的新疆和陕西差异较大,201 7年陕西施工面积23630.1万平方米,年末待售面积936.86万平方米;新疆施工面积11597.26万平方米,年末待售面积1468.73万平方米,新疆房地产市场库存较大,占用较多资金,对经济发展水平不高的新疆区域经济影响也是较大的。新疆应加快去库存的进程,增强房地产市场供给侧改革力度,调整资金使用结构。首先,调整不同用途房地产投资额,扩大住宅房地产的投资,适度降低商业房产投资规模,提高资金利用效率。其次,大量吸引人才,面向毕业大学生制定优惠的来疆工作、生活补偿保障机制,为促进经济发展创造条件,保证房地产去库存的效率,提升房地产市场活跃度。再次,适度引导消费习惯,新疆的贷款消费占比在4省区中最低,提高贷款消费程度,可提高房地产市场交易量。最后,要完善区域金融市场,扩大金融市场规模,创新金融工具,提高社会资金的参与度,从而利于房地产开发资金的自筹,促进房地产市场的活跃度。