“死亡之谷”和“退出陷阱”羁绊中国创业企业

2019-10-28屈源育沈涛

屈源育 沈涛

创业企业是社会创新的源泉。但是,中国的初创企业面临在种子期缺乏支持,退出阶段障碍重重等问题。我们呼吁中国在IPO制度、投资者保护等领域进行更深层次的改革,确保风险资本能够发挥更积极的作用;同时,更多让市场机制引导资本流向,提高社会资源的配置效率。

企业创新是经济增长和社会财富积累的最重要源泉。在过去的二十年里,中国在全球创新浪潮中扮演了重要的角色。根据2019年的全球创新指数(GII),中国在126个国家和地区中排名第14位,位于非高收入经济体中的首位。从2015年到2017年,投资于中国初创企业的风投资金总额达到了4036亿美元,使得中国成为全球仅次于美国的第二大风险投资地。初创企业是社会创新的源泉,中国正逐渐走向全球创新的中心,然而我们对中国初创企业的融资情况还知之甚少。在此背景下,本文对中国初创企业的融资现状以及所面临的困境进行了全面的梳理。

企业的融资需求随着企业的生命周期变化而变化。我们将中国企业的发展阶段划分为:种子/初期、成长/中期以及扩张期/成熟期。图1展示了企业在不同发展阶段所能得到的资金来源,以此为框架,我们将讨论不同阶段企业的融资需求以及资金来源。

早期融资:缺乏跨越“死亡之谷”的支持

初创企业的早期融资主要依赖于企业家的个人储蓄以及亲戚朋友的支持。和大多数国家一样,中国的初创企业很难获得银行贷款,一方面缘于这些初创企业缺少足够的抵押品,另一方面是因为银行与企业的信息不对称在初创企业中体现得更加明显。因此,除非有幸通过其他渠道获得融资,大多数初创企业在还没有到达成长期时就因为资金耗尽而夭折了。人们形象地将图1中从有创业想法的种子期到首次获得风投资金的时间区间称为“死亡之谷”。

在美国等发达国家,创业者有相对多的融资来源,如孵化器项目、天使投资、微贷、早期风投以及融资平台等。在中国,P2P平台在近年来发展迅猛,从2010~2016年出现了大概5000家的P2P平台,但是它们当中的一半现在已经不复存在,而且这些P2P平台的大部分项目是以产品为基础而非股权融资,这些因素使得融资平台难以作为初创企业稳定的资金来源。即使从金额上来看,融资平台在中国企业的初创融资中扮演的角色也非常有限:在2016年上半年,中国融资平台的融资总额大概在5.88亿美元,而美国的融资平台融资总额达到了36.9亿美元。

一个比较有中国特色的融资来源是“科技型中小企业创新基金”。凡是少于500个员工、至少30%以上员工拥有大专及以上学历、年研发投入资金超过销售收入3%以上、参与研发的人员占总员工比例10%以上的企业均可申请。从1999年设立到2011年之间,“科技型中小企业创新基金”已经为30537个项目提供了将近192亿元的资金支持,创造了超过45万个就业岗位、225亿元人民币的税收以及34亿元的出口额。数据显示,截至2008年末,深交所中小板上市的273个企业中,82个曾经得到过“科技型中小企业创新基金”的支持。当然,来自于政府项目的基金支持普遍面临的一个问题是对申请企业的筛选过程是否公平:有研究发现,有更多政府关系和背景的企业更容易获得“创新基金”的支持,但是这些企业在得到基金支持后的表现并没有明显的提升。

中期融资:本土VC担任主力

在经历了企业发展的初期后,创业者有了较多的融资途径和选择。初创企业的中期融资主要由风险资本支持。表1展示了从2006年到2017年私募股权基金对中国企业的投资情况。可以看到,近年来风险资本在中国得到了快速的发展,截至2017年末,中国的初创企业获得了累積7372.3亿美元的私募股权融资,其中53.9%(3973.5亿美元)来自于最近三年。虽然海外的风险资金在早些年间扮演了较为重要的角色,但是累积投资额仅为982.2亿美元,而86.7%(6390.1亿美元)的融资来自于中国本土的风险资本。截至2017年,来自私募股权基金的融资额已达到1516.9亿美元,占沪深股票总市值的1.75%。

近年来一个值得关注的现象是一些成熟的科技型企业自己开始投资创新型的初创企业,其资金可能是来源于企业自身的投资或是其单独设立的风投基金。表2展示了中国的两大科技企业巨头,阿里巴巴(以下简称“阿里”)和腾讯,近十年来对初创企业的投资金额。可以看到,腾讯投资的项目较多,十年累积投资了493个项目,而阿里仅投资了247个项目,仅为腾讯的一半;但是二者的投资总额相差无几,腾讯的投资总额为231.37亿美元,阿里为236.89亿美元,说明阿里的单笔投资金额要大的多。这从侧面反映出阿里和腾讯的投资思路有所不同:腾讯是普遍撒网,阿里则是精耕细作。

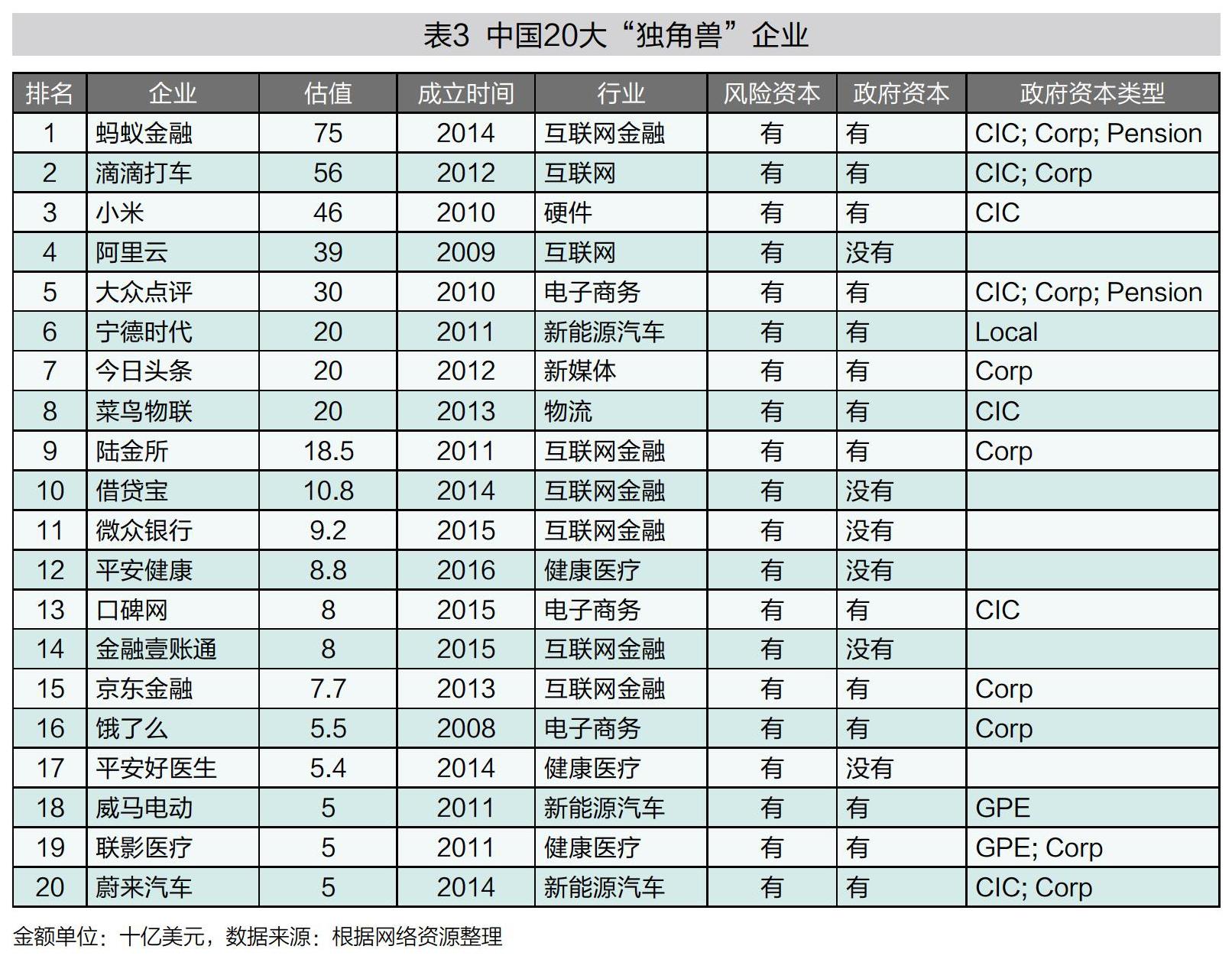

政府背景的股权投资在转型中的中国市场经济扮演着重要角色。以2017年公布的中国20大“独角兽”企业为例(表3),它们当中的70%(14个)得到了政府背景的资金支持,其形式包括主权财富基金(CIC)、国有企业投资(Corp)、社保基金(Pension)、地方政府基金(Local)以及政府私募股权基金(GPE)等。这些独角兽企业分布在互联网金融、新能源汽车、电子商务和医疗健康等代表中国创新最前沿的领域和行业。那么政府风险资本支持的项目更有可能获得成功吗?以往的研究表明这取决于风险资本是完全地、还是部分地被政府母基金所控制。部分被政府母基金控制的风险资本所支持的企业更容易通过IPO并且在市场下行时更容易退出,但是完全被政府母基金控制的风险资本所支持企业的表现较差,这也许与政府目标不完全是利润最大化有关。

成熟期融资:退出障碍提高风险与成本

在成熟期,风险资本的核心问题是退出策略,退出策略的可选择性很大程度上影响了风险资本在前期进入的意愿。监管政策以及其他市场摩擦所带来的退出障碍增加了投资方的风险和成本,因此我们认为这也是中国未来具有最大政策改进空间的地方。在这一部分中,我们将讨论风险资本在中国初创企业中的退出途径。

表4展示了自2006年以来不同渠道风险资本退出的数量。从2006~2017年共有10239个风险资本退出事件,其中IPO退出是主流,有4415个,占比43.1%;其次是通过兼并收购退出,有2960个,占比28.9%;然后是股权转让,为2117个,占20.7%;最后是企业回购方式退出,为747个,占比7.3%。从时间趋势上来看,通过兼并收购和股权转让退出的数量有逐年递增的趋势,这主要得益于股权转让市场的不断完善和越来越多私募股权基金的涌入,而通过IPO退出的事件数量在不同年份间差异较大,比如2013年通过IPO退出的数量只有72个,而2015年则有595个之多,这主要和我国的IPO管制政策相关,当A股IPO暂停后,风险资本和创业团队通过IPO退出的机会大大减少,我们会在接下来进一步讨论这一问题。

表5将通过IPO方式退出的风险资本按照不同的上市交易所进行了进一步划分,可以看到通过A股IPO退出的风险资本还是占大多数,总计为3044个,占总数的76%,其中创业板退出的风险资本最多,为1197个。通过在香港上市和美国上市退出的风险资本数量相差不多,分别为493个和463个,总共占比23.8%。而通过新三板退出的风险资本数量只有7个,这和直觉上有所差异。虽然新三板在2013年才成立,但是截至2017年末已有11630家企业在新三板挂牌,总市值达到了7600.7亿美元,为A股总市值的8.74%。但另一方面,新三板的流动性却非常差,年交易总量只有349.5亿美元,仅为A股交易量的0.21%,而且三分之二的交易来自于撮合交易。进一步地,83.6%的新三板挂牌企业的投资者数量少于50个,只有3.45%的企业有超过200个投资者,股权在新三板市场的公开转让实际上极为受限。因此,虽然新三板挂牌对提高企业的知名度有一定的帮助,但是由于挂牌本身并不是一个融资事件,市场交易量稀薄,新三板并不是中国初创企业融资的理想场所。

IPO政策阻碍中国企业创新融资

这一部分中,我们将着重讨论中国现行的IPO管制政策对中国企业融资途径选择的影响。我们将目前IPO政策阻碍中国企业创新融资的因素总结为三点:

首先,A股上市的财务标准与创新型企业特征不匹配。上市标准中要求企业在上市前连续三年的净利润均为正,但是创新型企业由于在发展初期往往需要大量的资金投入以進行研发和市场扩张,往往难以保持稳定的净利润。其次,A股上市的退出机制与风险资本的利益诉求不一致。A股要求的股东锁定期平均为1到3年,远高于海外股票市场的要求,创新型企业在成长初期往往需要大量的风险投资资金支持,而这些风投资金希望在企业上市后尽快退出锁定收益。最后,A股上市的审核周期与创新型企业融资需求不匹配。近十年来,A股平均审核周期是3年,发审委平均IPO拒绝率达到40%,企业在A股上市的时间成本和政策风险均高于海外市场,但是创新型企业的市场机遇稍纵即逝,对资金需求的时效性要求很高。

表6比较了2007~2017年在不同地区上市的中国企业数量、融资金额和市值。可以看到,其间2087个中国企业通过A股上市,而通过香港和美国上市的中国企业总数为582个。然而值得注意的是,A股的IPO总融资金额为503.2亿美元,总市值为4064.4亿美元,而通过美国和香港上市的企业总融资金额达到了666.4亿美元,总市值为4410.3亿美元。因此,虽然大多数中国企业选择通过A股上市,但是A股IPO的规模与境外上市相比,无论以融资金额还是以市值衡量都要更小。

表7进一步比较了在不同地区上市的中国企业的特点。可以看到,在A股上市的企业平均资产收益率要显著高于在美国上市的中国企业,这在一定程度上反映了发审委对企业上市有严格的盈利要求。但是在另一维度上,A股上市企业的市净率却远低于美国和香港上市的中国企业,这可能反映了两方面信息:一方面,发审委比较注重上市企业的有形资产。国内上市的企业将近80%都来自于制造业,净资产规模较大;而在海外上市的企业大多都是轻资产,主要体现为现金,这在二者现金持有率的差异上可见一斑。另一方面,由于发审委的盈利性要求,许多亏损状态的科技型企业不得不在海外上市,但是这些企业有较高的成长预期,因此市场给予了较高的估值。这在腾讯、阿里、百度、京东以及小米等科技巨头的上市历史中也可以得到较为直观的印象。

结语

创新对于当今中国的经济与全球地位的重要性不言而喻,初创企业由于其对技术革新和商业模式的高度敏感性,在社会创新中起到了关键性的作用。如何为这些创新型的初创企业提供资金是我们亟须解决的问题。中国的风险资本近十年来发展迅速,在初创企业融资方面扮演了重要角色,但与此同时我们应该看到,我们在IPO制度、投资者保护等领域还面临着许多问题,应该进行更深层次的改革,确保风险资本能够发挥更积极的作用。同时,政府应尽量减少直接干预资源配置,让市场机制引导资本流向,提高社会资源的配置效率。

Lin William Cong:芝加哥大学Booth商学院,助理教授

Charles M. C. Lee:斯坦福大学商学院,讲席教授

屈源育:对外经济贸易大学金融学院,助理教授

沈涛:清华大学经济管理学院,副教授