企业投资效率视角的股价同步性与风险研究

2019-10-25石英

石 英

一、引言

近几年,我国资本市场出现了很多“异象”,而股价同步性和股价崩盘风险是其中比较热门的话题。全球资本市场中经常出现“暴跌”现象,引起了实务界和理论界的关注,股票“暴跌”既不利于市场的稳定,也给投资者(特别是中小投资者)带来了较大损失。如:2015年,中国台湾市场“HTC”股价在短短三个月内暴跌五成以上;中国大陆市场中的“暴风科技”,自2016年3月至6月,股价从115元下跌到55元; 2015年5月20日,中国香港市场“高银地产”和“高银金融”当日下跌超过50%;美国上市公司“Valeant”在2015年3月15日当天下跌超过50%。以上实例说明:如何防止股价“暴涨暴跌”成为监管层急需解决的难题之一,对股价崩盘风险的影响因素进行研究具有理论和实际价值。

根据前人关于股价崩盘风险的研究,本文认为关于股价崩盘风险影响因素的研究主要沿着信息不对称(或信息透明度)的思路展开。而上市公司的信息不对称程度主要来源于两个方面:自身的信息不对称程度、股东或高管故意隐瞒坏消息。第一,当上市公司自身的信息不对称程度较高时,公司股价可能被投资者 “高估”,一旦高估形成的“泡沫”破灭,股价会在短期内大幅下跌,带来股价崩盘风险。已经有学者研究发现公司的信息不对称程度越高,公司未来的股价崩盘风险越大,而公司治理水平、分析师关注、盈余管理水平等起到调节作用(Jin和Myers,2006;Hutton 等,2009;潘越和戴亦一,2011);后来,很多学者沿着自身信息不对称的思路进行了广泛研究,发现分析师乐观偏差、机构投资者的羊群效应与股价崩盘风险显著正相关,而媒体监督、投资者保护水平越高和内部信息披露水平的提高会降低股价崩盘风险(许年行等2012;许年行等,2013;罗进辉和杜兴强2014;王化成等,2014;叶康涛等,2015)。第二,公司大股东或管理层存在故意隐瞒坏消息的动机,而坏消息一旦暴露市场,公司股价会在短期内大幅下跌,带来股价崩盘的风险。有学者研究发现公司内部人抛售股票的净额与股价崩盘风险显著正相关(Marin和Oliver,2008;吴战篪和李晓龙,2015)。同样有研究证明CEO的特征及大股东持股比例会影响股价崩盘风险,有学者研究发现女性CEO能够抑制股价崩盘风险,而女性CFO与股价崩盘风险不存在显著相关关系(李小荣和刘行,2012),大股东持股比例能够抑制股价崩盘风险(王化成等,2015),而CEO过度自信促进了股价崩盘风险(Kim等,2016),有研究发现上市公司避税行为与股价崩盘风险显著正相关(江轩宇,2013)。然而,关于股价同步性与股价崩盘风险的研究还比较欠缺,股价同步性体现了公司特质信息融入到股价的效率,是公司信息不对称程度及公司治理水平的表现,因而,研究股价同步性与股价崩盘风险的关系显得必要且重要。

综上所述,本文利用2003年-2017年我国上市公司为样本,对股价同步性与股价崩盘风险的相关关系进行研究,结果发现:股价同步性与股价崩盘风险显著正相关,在进行各种稳健性检验后,本文的研究结论仍然成立。在企业性质和业绩分组检验中,本文发现:国有企业样本组和业绩较差的样本中,两者之间的正相关关系更加显著。而在进一步分析中,本文发现公司内外部治理水平较差、信息不对称程度较高的样本组中,两者之间的正相关关系更加显著。

二、文献回顾与研究假设

(一)股价崩盘风险文献回顾

国内外关于股价崩盘风险的研究已经取得一定的成果,归纳起来,本文认为影响股价崩盘风险的路径主要是信息不对称(或信息透明度)。而信息不对称(或信息透明度)主要体现在两大方面:自身的信息不对称程度、内部人故意隐瞒公司信息。第一,当公司自身的信息不对称程度较高时,由于投资者高估导致股价“泡沫”,一旦信息不对称程度降低,公司股价崩盘风险随时来临,Jin和Myers(2006)研究发现公司信息不对称程度越高,股价未来崩盘风险越高,Hutton等(2009)、潘越等(2011)发现类似结论。随后,有学者从内部信息控制质量、会计稳健性等角度研究发现类似结论(叶康涛等,2015;Kim和Zhang,2016);第二,内部人故意隐藏公司信息,而一旦信息暴露,股价很可能在短期内下跌较多,从而导致股价崩盘风险。有学者研究发现内部人抛售股票的行为会提升股价未来崩盘风险(Marin和Oliver,2008;吴战篪、李晓龙,2015),同样,有学者认为大股东持股、上市公司违规行为、公司高管特征等都会对股价未来崩盘风险产生影响(王化成等,2015;沈华玉等,2017;李小荣等,2012),而江轩宇(2013)、Kim 和Zhang(2011)研究发现公司避税行为、CEO过度自信也是股价崩盘风险的根源。此外,有学者从机构投资者持股、媒体监督、投资者保护、分析师预测等角度对股价崩盘风险的影响进行研究(许年行等,2013;罗进辉等,2014;王化成等,2014;许年行等,2012),得到了前文类似的结论。

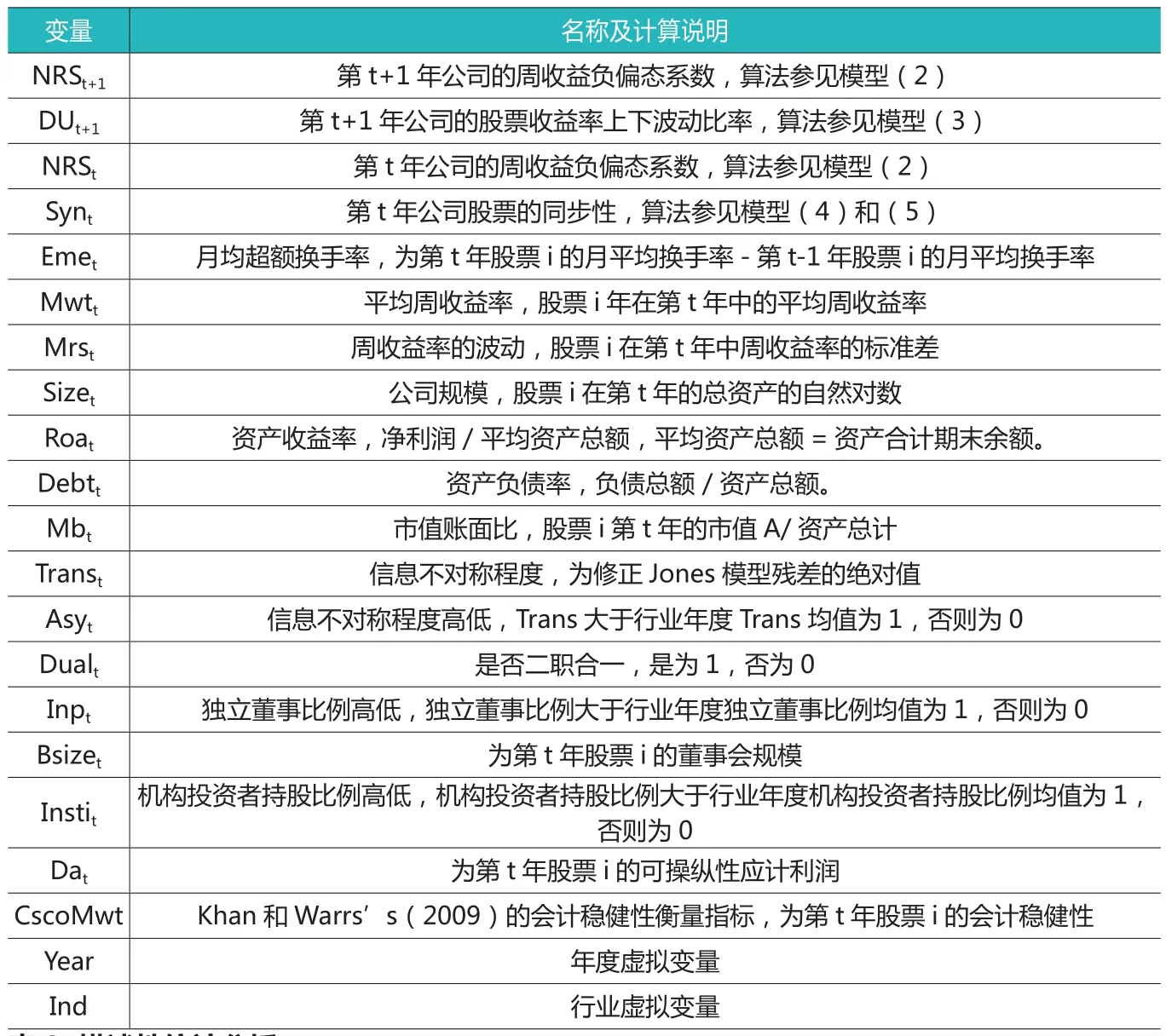

表1 主要变量说明

表2 描述性统计分析

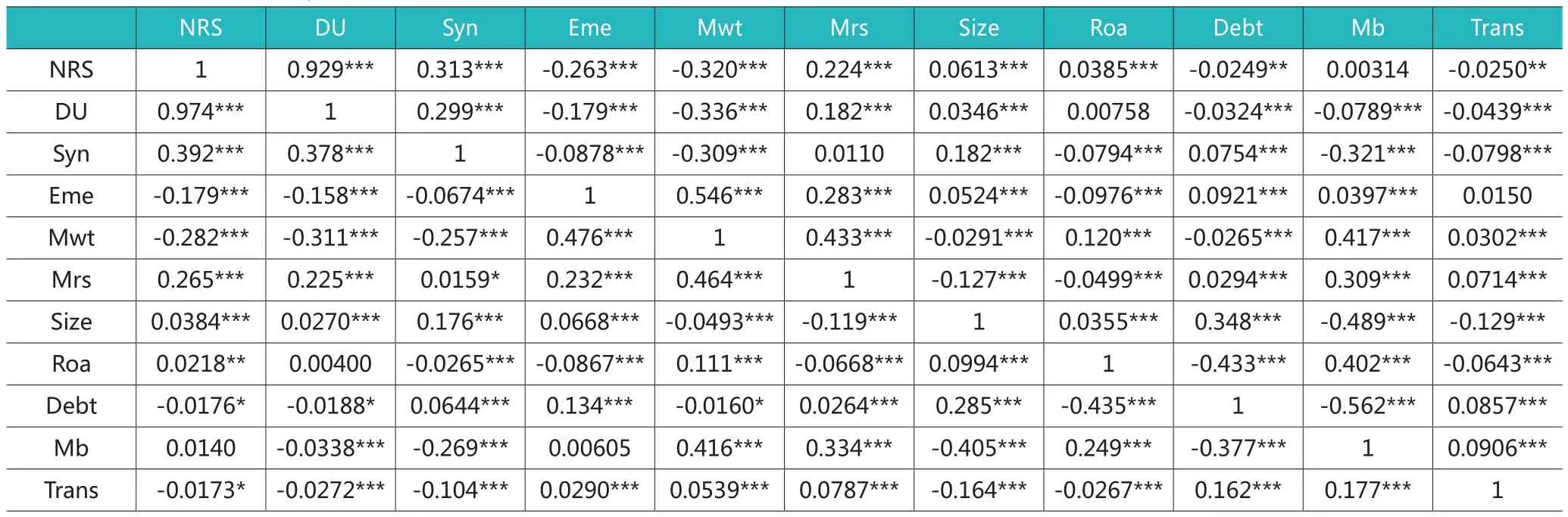

表3 变量的Pearson和Spearman相关系数

(二)股价同步性与股价崩盘风险

股价同步性高可能是信息不对称程度较高的体现。目前,关于信息不对称程度与股价同步性的研究还没有得到一致的结论。有些学者研究发现信息不对称程度越高,股价同步性越高(Morck等,2000),Hutton(2009)以欧美国家的样本研究发现,公司的信息不对称程度越高,股价同步性越高;Ding等(2008)从会计准则的角度研究,发现当一个国家会计准则质量较低或信息披露质量较差时,股价同步性会越高。游家兴等(2006)研究发现,随着我国制度的逐步完善,股价同步性逐步降低;王凤华等(2009)研究发现由于我国投资者的羊群效应,会计信息质量的提高并不会降低股价崩盘风险;史永等(2014)研究发现XBRL的使用显著降低了股价同步性。而另外一部分学者研究发现相反的结论,王亚平等(2009)利用我国上市公司样本,研究发现公司的信息不对称程度越高,股价同步性越低;金智(2010)研究发现,会计信息质量与股价同步性显著正相关,股价同步性高可能是公司内外部治理水平较差的体现。朱红军等(2007)研究发现,证券分析师的搜寻活动降低了股价同步性;王亚平等(2009)研究发现,机构投资者持股比例与股价同步性显著负相关;黄俊等(2014)研究发现新闻媒体报道与股价同步性显著负相关;饶育蕾等(2013)研究发现QFII持股比例与股价同步性显著负相关。王艳艳等(2013)研究发现国有银行贷款与股价同步性显著正相关,在国有企业中,两者的正相关关系更加显著。

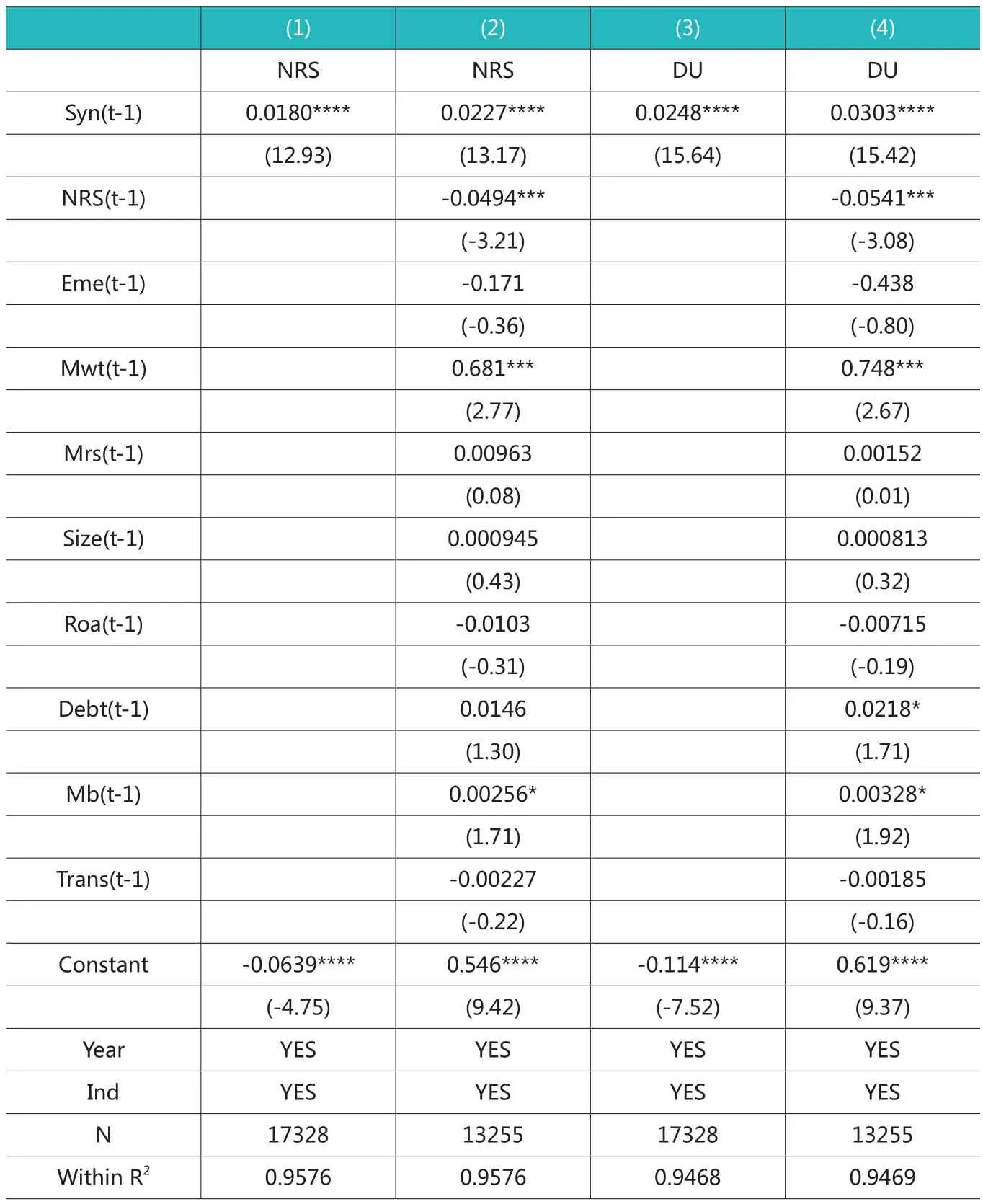

表4 回归分析结果

总体来说,按照股价崩盘风险的第一条影响路径,当股价同步性越高时,公司的信息不对称程度越高,从而导致未来股价崩盘风险;按照股价崩盘风险的第二条影响路径,当股价同步性越高时,公司的治理水平越差,因而,内部人更有动机和环境隐瞒公司坏消息,而一旦坏消息暴露,股价未来崩盘的风险越大。基于此,本文提出如下假设:

H1:股价同步性与股价崩盘风险显著正相关。

H2:当信息不对称程度越高时,股价同步性与股价崩盘风险的正相关关系越显著。

H3:当公司内部或外部治理水平较差时,股价同步性与股价崩盘风险的正相关关系越显著。

三、研究设计

(一)样本选择与数据来源

本文以2003年-2017年中国上市公司为样本,借鉴Kim 和Zhang(2011)、许年行等(2012)、王化成等(2014)的研究,本文样本剔除过程如下:第一,剔除当年亏损(ST或*ST)的公司以及金融证券类上市公司;第二,剔除当年交易周数小于30的样本观测值,避免由此导致的股价崩盘风险指标计算误差;第三,剔除变量值缺失的样本,最终剩下20339个公司--年度观测值,为了减少极端值对实证结果的影响,文中所有的连续变量都进行了缩尾处理。

(二)变量定义

1.股价崩盘风险的衡量

借鉴前人研究(Jin和Myers,2006;Kim 等,2011),本文股价崩盘风险的衡量指标主要有两个,即NRS和DU。

NRS是指经过市场调整后的某只股票的周收益负偏态系数。计算方法如下:

第一步,通过模型(1)计算经过市场调整后的某只股票收益率的残差项:

其中,ri,t是指公司 i第 t周的收益率,而rm,t是市场第t周的平均收益率,对于市场周收益的计算,本文采用经过流通市值加权平均,并且考虑现金红利再投资的市场回报率。残差εi,t表示经过市场调整后的收益率。

第二步,求出某只股票的周收益率 wi,t=ln(1+εi,t)。

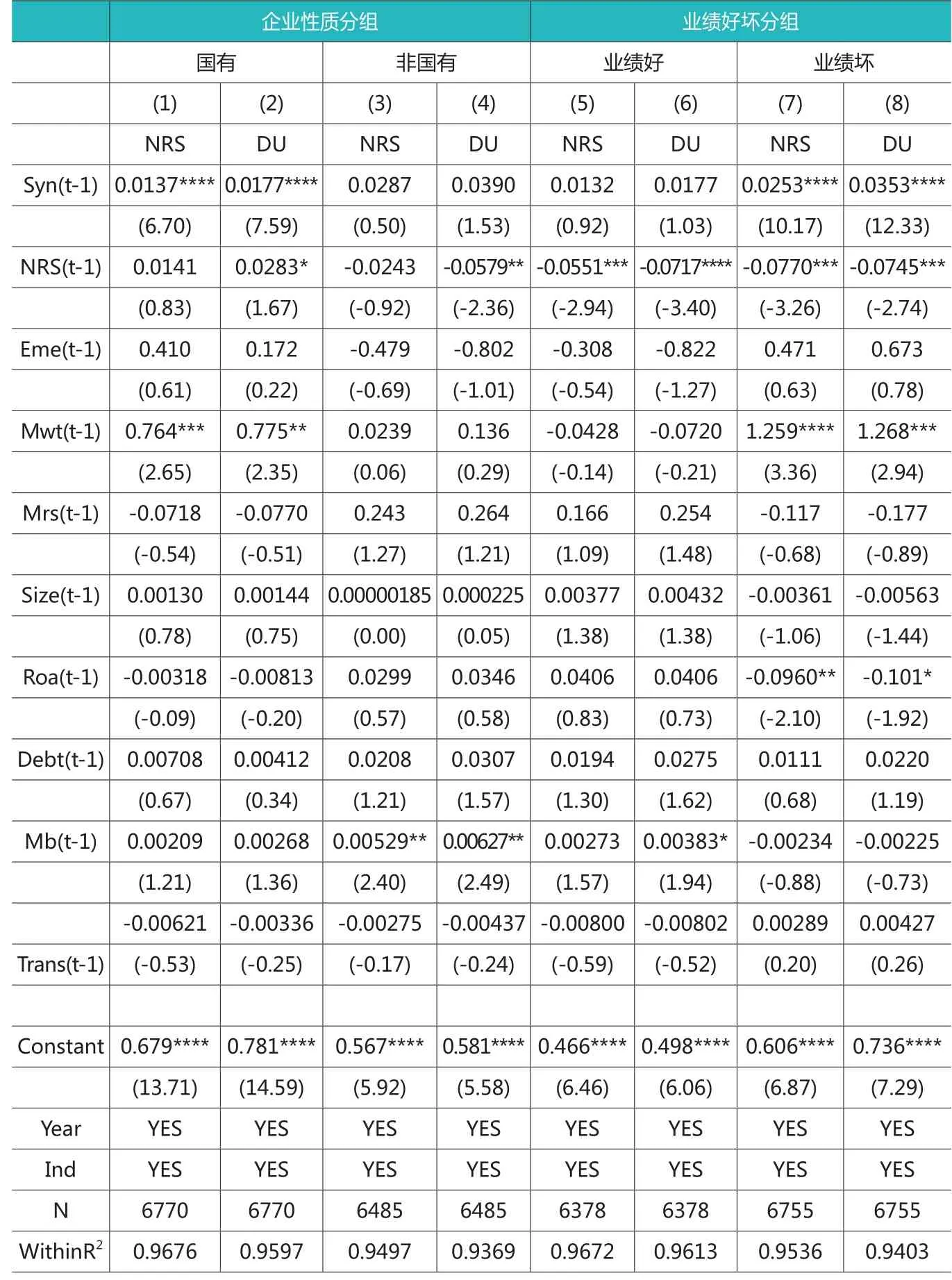

表5 分组检验结果(按企业性质与业绩好坏分组)

第三步,利用模型(2)求出股价崩盘风险的第一个指标NRS。

DU是某只股票周收益率大于或小于平均周收益率的比例。计算方法如下:

式中,nu是指年度中某只股票的周收益率大于平均周收益率的周数,nd是指年度中某只股票的周收益率小于平均周收益率的周数。

NRS和DU都是股价崩盘风险的正向指标。

2.股价同步性

股价同步性主要衡量个股价格变动与市场变动的关联性,根据Morck等(2000)、Jin和Myers(2006)的研究,全球市场中,中国的股价同步性高居前三位。主要是通过模型(4)计算出个股收益相对于市场收益回归后得到的R2来衡量同步性,由于R2取值在0-1之间,不符合正太分布的原则,因而,本文对R2进行对数处理,见模型(5),最终得到股价同步性指标,记为Syn。

式中,ra,t是指公司a第t周的收益率,而rm,t是市场第t周的平均收益率,ri,t是指公司a所在行业所有上市公司股票的第t周的平均收益率,R2即为模型(4)的拟合度。

3.其他变量

借鉴Kim等(2011)、许年行等(2012)的研究,本文控制变量包括:滞后一期的周收益负偏态系数(NRS)、月超额换手率(Eme)、平均周收益率(Mwt)、周收益率的波动(Mrs)、公司规模(Size)、公司业绩(Roa)、公司市值账面比(Mb)、公司负债率(Debt)、公司透明度(Trans)、年度(Year)和行业(Ind)。此外,在稳健性检验中,本文还用到的变量包括:信息不对称程度(Asy)、是否二职合一(Dual)、机构投资者持股比例(Insti)、独立董事比例(Inp)、董事会规模(Bsize)、可操纵性盈余(Da)、会计稳健性(Cscore)。具体变量说明见表1。

(三)模型设计

为了检验本文的假设H1,具体采用模型(6):

模型中因变量是指股价崩盘风险,主要用NRS和DU两个指标来衡量。自变量是第t年上市公司的股价同步性。cvariablest是本文中的控制变量,Year和Ind分别控制年度和行业。根据假设H1,β1的系数为正。

为了验证本文的假设H2和H3,在影响机制的分析中,本文按照信息不对称程度高低、公司内外部治理水平高低(是否二职合一、独立董事比例高低、机构投资者持股比例高低)对样本进行了分组检验。

表6 分组检验结果(信息不对称程度高低分组)

表7 二职合一分组检验

四、实证结果

(一)描述性统计分析

描述性统计结果显示:股价崩盘风险的两个指标NRS和DU的均值分别为-0.281和-0.218,与已有研究结果非常接近(许年行等,2012;王化成等,2014)。上市公司股价同步性的均值为-0.822,与朱红军等(2007)、王亚平等(2009)的研究结果类似。其他变量的描述性统计结果都在合理范围之类。

(二)相关关系分析

表3是各变量之间的相关关系结果,下三角是Pearson相关系数,上三角是Spearman相关系数。NRS和DU的相关系数超过0.92,且在0.01水平上显著,说明股价崩盘风险两个指标的数值比较一致。同时,在不考虑其他因素的影响下,股价同步性(Syn)与股价崩盘风险的两个指标在0.01水平上显著正相关,支持假设H1,而其他控制变量至少在0.1水平上与股价崩盘风险的两个指标显著相关。

(三)回归分析

回归分析的结果见表4,模型(1)和(3)是单独纳入股价同步性时的回归结果,说明无论采用NRS还是采用DU,股价同步性与股价崩盘风险在0.001水平上都显著正相关;模型(2)和(4)是纳入相关控制变量后的回归结果,显示股价同步性与股价崩盘风险在0.001上显著正相关。控制变量中,与滞后一期的股价崩盘风险NRS(t-1)在0.01水平上显著负相关,与滞后一期的平均周收益率Mwt(t-1)在0.01水平上显著正相关,与滞后一期的市值账面比MB(t-1)在0.1水平上显著正相关,这些结论与已有研究结果(Kim等,2011;许年行等,2012;王化成等,2014)基本一致。总之,在控制相关变量后,股价同步性与股价崩盘风险显著正相关,支持假设H1。

表8 独立董事比例分组检验

(四)进一步分析

同时,股价同步性在不同企业性质和不同业绩的公司中可能存在差异,因此,本文继续按照企业性质、业绩好坏对样本进行分组检验,具体结果见表5。结果显示:在国有企业和业绩较差的样本组中,股价同步性与股价崩盘风险显著正相关。一方面说明国有企业中股价同步性比非国有企业更高(王艳艳等,2013),也说明上市公司业绩较差的时候,其股价同步性更高(金智,2010)。

五、影响机制分析

(一)信息不对称程度的检验

根据股价崩盘风险的影响路径分析,上市公司信息不对称程度太高可能会导致股价崩盘风险(Jin和 Myers,2006;Hutton等,2009)。因而,本文根据相关研究,用修正Jones模型残差的绝对值(Trans)来衡量公司信息不对称程度。当Trans大于等于年度--行业中位数(或均值)时,取值为1,即Asy=1。否则Asy=0,根据Asy的值将样本分为两组,重新验证股价同步性与股价崩盘风险的相关关系,结果见表6。研究结论显示:信息不对称程度较高的样本组中,股价同步性与股价崩盘风险显著正相关,而信息不对称程度较低的样本组中,两者的正相关关系并不显著,与前人研究结果基本一致(Kim等,2011;王化成等,2015),支持假设H2。

(二)内外部治理水平的检验

已有研究表明:公司的内外部治理水平越低,股价同步性越高,如:二职合一、独立董事比例高低、机构投资者持股比例高低等(高凤莲和王志强,2016; 叶康涛等,2007)。表7至表9是按照是否二职合一、独立董事比例高低、机构投资者持股比例高低进行分组检验的结果。

表7中的结果显示:二职合一时,股价同步性与股价崩盘风险在0.001水平上显著正相关,而二职不合一时,两者关系并不显著。说明当二职合一时,公司的治理水平较低,股价同步性越高,从而促进了股价崩盘风险。表8的结果与表7类似,显示独立董事比例越低时,股价同步性与股价崩盘风险在0.001水平上显著正相关,而独立董事比例较高时,两者关系并不显著。表9的结果和表7、表8类似,显示机构投资者持股比例较低时,股价同步性与股价崩盘风险在0.001水平上显著正相关,而持股比例较高时,两者关系并不显著。综述所述,在公司内外部治理水平较低时,股价同步性与股价崩盘风险显著正相关,当公司外部治理水平较高时,两者关系并不显著。说明股价同步性可能通过公司内外部治理水平影响股价崩盘风险,支持假设H3。

六、稳健性检验

1.内生性问题

模型中公司业绩、市值账面比会影响到股价同步性,也会影响到股价崩盘风险,因而模型可能存在内生性问题,尽管模型都采用滞后一期的变量值。借鉴已有研究(Kim等,2011;沈华玉等,2017),本文采用年度行业(Synyi)和年度地区(Synyr)中其他公司的股价同步性的均值,作为本公司股价同步性(Syn)的工具变量。之所以选取这两个变量作为工具变量,因为它们满足两个条件:第一,相关性。由于同行业或同地区的上市公司在外部环境、行业特性等方面具有较高的相似度,因此,年度行业和年度地区的股价同步性均值与本公司股价同步性有较高的相关性。第二,外生性。目前,还没有证据表明年度行业和年度地区股价同步性均值会影响本公司的股价崩盘风险。

表9 机构投资者持股比例

工具变量--固定效应模型的两阶段回归结果显示(限于篇幅,本部分稳健性检验结果未列示。下同),公司股价同步性与年度行业及年度地区其他公司股价同步性均值在0.01水平上显著正相关,符合相关性原则。股价崩盘风险两个指标NRS和DU的第二阶段回归结果显示:股价同步性与股价崩盘风险显著正相关。工具变量--差分模型的两阶段回归结果,与固定效应模型的结果类似。同时,一系列的辅助检验显示:工具变量不存在识别不足、弱工具变量和过度识别等问题,说明工具变量选取合适。综上所述,采用工具变量两阶段回归的方法,本文的结论仍然稳健,支持假设H1。

2.进一步控制其他因素的影响

考虑到可能由于遗漏变量导致本文结论不稳健,本文参考已有研究(Kim等2016,王化成等,2015),在原有模型中加入可能影响股价崩盘风险的多组变量,包括会计稳健性(Cscore)、是否二职合一(Dual)、董事会规模(Bsize)、独立董事比例(Inp)。其中,会计稳健性指标根据Khan和Watts(2009)的定义计算而来。结果显示:股价同步性与股价崩盘风险的两个指标仍然显著正相关,会计稳健性、董事会规模和独立董事比例与股价崩盘风险没有显著的相关关系,而二职合一在0.1水平上与股价崩盘风险显著负相关,与王化成等(2015)结果一致。综上所述,在进一步加入会计稳健性、公司治理等相关变量后,本文结果仍然稳健。

3.构建子样本

为了减少由于样本偏差对研究结果带来的影响,本文构建了一个子样本,剔除所有创业板的公司,对模型进行重新检验,剔除变量值缺失后,共有12517个年度--公司观测样本。创业板上市公司在股权结构、上市条件、监管制度、财务信息都与其他上市公司存在一定的差异(李维安等,2013),因而,其股价同步性对股价崩盘风险的影响与其他上市公司也可能存在差异。回归结果显示,在子样本中,股价同步性与股价崩盘风险仍然显著正相关,本文结论仍然稳健。

4.固定效应模型和差分模型

为了减少公司个体因素对研究结论的影响,本文继续使用固定效应模型和差分模型进行检验,结果显示:股价同步性与股价崩盘风险的两个指标在0.001水平上显著正相关,说明在控制个体差异影响后,本文结论仍然稳健。

5.双重聚类调整

为了减少模型的自相关和异方差等问题,根据已有研究,本文按个体和年度两个方面进行双重聚类调 整(Petersen,2009;Kim 等,2011),结果显示:股价同步性与股价崩盘风险的两个指标在0.05水平上仍然显著正相关,本文结论仍然稳健。

6.组间效应模型和随机效应模型

本文正文中的模型均采用固定效应模型,为了验证结果的稳健性,本文还采用组间效应模型和随机效应模型进行回归,结果显示:股价同步性与股价崩盘风险的两个指标在0.001水平上显著正相关,说明本文结果并不受到模型选择的影响。

七、研究结论与启示

本文以2003-2017年我国上市公司为样本,考察了股价同步性与股价崩盘风险的关系,结果发现:股价同步性与股价崩盘风险显著正相关,在进行各种稳健性检验后,本文的研究结论仍然成立。在企业性质和业绩分组检验中,本文发现:国有企业样本组和业绩较差的样本中,两者之间的正相关关系更加显著。而在进一步分析中,本文发现公司内外部治理水平较差、信息不对称程度较高的样本组中,两者之间的正相关关系更加显著。

本文考察了股价同步性对股价崩盘风险的影响,研究结果主要有以下几个方面的启示:

第一,信息不对称程度较高、国有企业、业绩较差的上市公司,股价同步性与股价崩盘风险正相关关系更加显著。因而,监管部门应该加强对上市公司信息披露水平的监管,通过合理的法律法规和制度设计来减轻国有企业的股价同步性。

第二,在公司内外部治理水平较差时,公司股价同步性越高,从而影响股价崩盘风险,因而,监管层、上市公司如何提升内外部治理水平变得必要且重要。