助力经济高质量发展的财税政策研究

2019-10-25王蓉蓉安徽财经大学财政与公共管理学院安徽蚌埠233030

王蓉蓉 安徽财经大学财政与公共管理学院 安徽蚌埠 233030

党的十九大报告中提出"我国经济已由高速增长阶段转向高质量发展阶段".不同时期的财税政策反映着不同时期经济的发展要求,采用积极的财政政策和税费制度可以发挥出在扩大内需和调整结构等方面的作用,从而进一步推动经济的高质量发展.在过去的一年里,我国采取积极的财政政策,加大了减税降费的力度,维持经济平稳增长.学术界结合我国当前经济发展的问题和财税政策进行了探讨,如何完善财税政策充分发挥财政引导作用和杠杆作用?财税政策面对的问题并非存废,而是进一步完善,这直接影响着国家的产业结构的调整和政府部门与企业的相关决策,因此需要明确财税政策的取向重点,以营造经济的高质量发展的良好政策氛围.

一、经济高质量发展简述

党的十九大中指出了新时代我国社会的主要矛盾,启示我们要想把握好高质量发展的方向,就必须明确"以人民为中心"这一本质特征.进一步来说,参考部分学者对高质量发展阶段特征的理解,可以将我国转向高质量发展的基本特征总结为以下五点:

一是坚持"以人民为中心",不断改善人民的生活水平.人民生活水平的改善体现在方方面面,而科教文卫体等方面消费比重的提高,体现了人民更多的享受到高质量发展的成果.为了满足人民由于闲暇偏好改变而对高品质生活水平的需求,需政府提供更多更高质量的公共服务.

二是以创新驱动经济发展.2018年,我国研究与试验发展(R&D)经费支出达到19657亿元,与上年相比增长了11.6%,超过了欧盟15国的平均水平.但与发达国家相比,我国的研发整体水平竞争力不足.如从基础研究占比来看,2018年我国基础研究占比达到5.68%,尽管已经达到2005年以来的最高水平,但与发达国家15-20%的占比水平相比,仍有较大差距.因而"科技创新"为我国经济发展注入的这支"强心剂",还应在财税政策的引导下,发挥出更大的助推力.

三是保持经济稳定性,发展与协调相统一.在经济高质量发展的新阶段,不能在"效率优先"这条发展之路上"一条路走到黑",更应以"创新、协调、绿色、开放、共享"的发展理念为导向,来保障经济的稳定运行.

四是规范政府行为,实现市场配置.转向高质量发展阶段的过程中,有限的资源得以合理配置更有利于推动经济的发展.这要求市场在资源配置中充分发挥其作用,政府在发挥其公共职能基础上,避免"缺位"和"越位"的行为.

五是坚持绿色发展理念和生态文明建设.绿色发展理念是构建高质量现代化经济体系的必然要求,开发绿色能源、采用绿色技术、发展绿色产业,绿色体系的构建和低碳绿色生活方式的转变,都是绿色发展理念得以贯彻的体现.人们对美好生活的向往不仅限于对物质生活的需求,同时需要美好的生态环境和绿色生活方式.这亟需加强生态文明建设,使绿色发展成为人民生活质量提高的增长点.

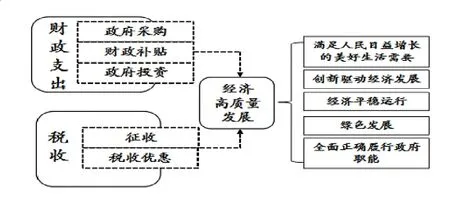

二、财税政策推动经济高质量发展的作用机制和实施现状

图1 财税政策推动经济高质量发展示意图

目前我国的国内外形势复杂多变,我国政府采取积极的财政政策聚力增效,重视"重点领域、重点行业、重点企业",加大减税降费的力度,通过扩大内需和调整结构,换发市场主体活力,促进经济的高质量发展.

税收政策作用于微观主体,一方面通过征税限制具有负外部性的生产厂商生产规模的扩大,另一方面,通过税收优惠鼓励企业创新,改善生产结构.财政支出政策,主要通过政府采购、财政补贴等方式作用于微观和宏观两个层面,发挥财政支出的乘数效应,实现对经济的调控,我国财税政策实施情况如下:

一是采取积极的财政政策,注重财政可持续性.政府采取积极的财政政策,重点在民生、绿色生态、脱贫攻坚和高新技术等领域,贯彻高质量的发展要求;深化供给侧结构性改革,以政府专项资金、政府投资性资金等方式推动高新技术企业和"中国制造2025"重点产业的发展;发挥中央财政的专项奖补资金的作用,减少在"去产能"过程中对煤炭钢铁等行业就业岗位的冲击,在保障下岗工人基本生活需要的基础上,继续推进"三去一降一补",解决煤炭钢铁等行业的产能过剩问题.

在增强财政可持续性方面,财政部加强规范地方政府的举债和融资行为,采取措施重视对地方债务风险的防控.

二是我国利用财政支出保障重点领域和关键环节.扶贫工作进一步推进,全国扶贫支出达4770亿元,增长46.6%;污染防治、自然生态保护支出各增长29.6%、17.5%;创新驱动经济发展,全国R&D经费支出19657亿元,较上年增长11.6%;坚持"以人为本",改善民生,全国就业和社会保障27084亿元,增长9.7%.

三是采取减税降费措施,减轻企业负担.从增值税改革方面来看,从2018年5月起,原适用于17%税率的行业税率下调到16%,适用于建筑业、运输业等行业的税率也下降了1个百分点,现为10%的税率.此外,我国还将企业研发费用加计扣除比例提高到75%的政策不再限制于科技型中小企业适用,进一步推广到所有企业.2019年,政府将继续加大减税降费力度,调整增值税税率,激发实体经济内在发展动力.

四是财税制度的进一步改革.水资源税改革试点的进一步推广、个人所得税免征额的提高和专项附加扣除的增加、中央地方关系的重新调整等多项财税改革的纵向推进,也为我国经济的平稳向好发展做出贡献.

三、财税政策推动经济高质量发展的优化建议

(一)提高财政支出的使用效率.首先,应提高财政科技术支出的使用效率,充分发挥科学技术对劳动、资本、技术等生产要素的"乘数"的作用,以促进经济的发展.为扶持我国高新技术产业的发展和科研成果的研发、孵化,我国长期保障财政科技支出总量.根据《中国科技统计年鉴》的相关数据显示,我国的财政科技支出总体上呈逐年增长的趋势,但我国财政科技支出规模与发达国家相比存在较明显差距,因此需要提高财政资金的使用效率.

此外,财政在环境保护方面的的支出有利于改善人民生产生活环境.依据国外践行环境保护政策时总结的经验,当环境保护支出占GDP的比重约为3%时,能达到最佳环境保护效果.但我国环境保护科技支出占GDP 的比重都低于1%,与最优比重3%相差较大,有待加大财政投入.同时,针对环境污染问题的轻重缓急,有的放矢地使用资金,重点问题重点解决.从财政支出的量的增加和使用的质的提高上共同提高财政支出的使用效率.

(二)在最优税率视角下调整环境保护税的税率,完善征收管理.我国的一些学者对国内外环境保护税的征收力度,得出了我国现行的环境保护税率还有提高的空间.即我国大部分地区大气污染物和水污染物环保税税率制定标准远低于最优税率水平(唐明,2018).此外,以国外的相关政策为启发点,可按照污染因子进行差别税率征收;同时,增强税收优惠多样性,加入惩罚性加征条款,使环保税的治污效果做到更佳.我国环境保护税的征管需要税务和环保部门的相互协调和合作,加强部门间的信息共享,处理好两部门工作的对接和协作难题,来提高环境保护税的治污效益.

(三)深化财政体制改革.政府要把握经济保持稳定向好发展的大方向,做好整体规划.合理、明确划分各级政府促进资源合理利用的支出责任,并进一步理顺中央与地方政府的财政收入分享机制,完善政府间的转移支付制度,确立合理有序的财力格局.

财政通过绩效管理、风险管控、"制度+技术"等有效手段,提升财政资金的使用效率,做好对财政风险的防范,进一步提升财政治理能力.

(四)统筹税收优惠制度的实施,提高税收优惠的积极效益.我国对高新技术、节能环保等产业的税收优惠力度并不小,但是产生的积极效益并没有预期中的那么高.这和我国多种发展目标交织,多种产业发展"一把抓"的现状密不可分.由于缺少对税收优惠政策的统筹,一方面,使得税收优惠对各产业发展的作用效果不突出;另一方面,"大水漫盖式"的税收优惠会损失部分税收收入.因此,可以减少部分环节的税收优惠以集中财力扶持关键领域,使得税收优惠政策的目的性更明确,从量的减少和质的提高上使得税收优惠产生的效益最大化.