关于PPP业务中私募股权投资基金投融资风险的分析及其对策探索

2019-10-21杨生涛

摘 要:本文以近年来在中国逐渐兴起的PPP业务为切入点,通过对作为社会资本方之财务投资人的私募股权投资基金的融资风险、投资风险与当前法律法规之间存在的矛盾做了分析,并探索化解矛盾的办法。

关键词:PPP;SPV;私募股权投资基金;基金募集;投资收益;闲置货币。

PPP(Public-Private Partnership),意为“政府与社会资本合作”或“公共部门和私人部门合作”,PPP业务主要为政府与社会资本方在基础设施和公共服务领域合作的项目。

PPP最早兴起于20世纪80年代的西方国家,尤其是英国。由于英国在早期有规定,社会资本,即私人资本不得投资于公共事业领域,直至20世纪80年代该规定废止,于是产生了该种模式。PPP模式之后迅速在全球推广。我国的PPP业务正式规范发展开始于2013年,在随后的几年里,国家各部委陆续发布了相关法律文件对PPP进行了规范。

各国采用PPP模式,既可以解决当前急需建设的公共项目,又无需立即投入大量的财政资金。但是,政府财政支出压力的降低也同时意味着社会资本融资压力的增加,这导致社会资本融资风险增大。

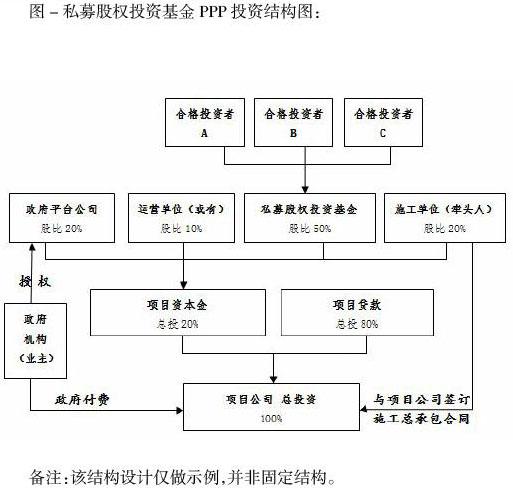

一、PPP业务的主要融资模式

PPP业务中,社会资本方要组成一个联合体,其成员一般有两家以上(包括施工单位、财务投资人),与政府授权的平台公司组建SPV(Special Purpose Vehicle,即项目公司),按照约定的出资比例对SPV进行股权投资。

PPP融资从广义上来讲,除了银行贷款融资外,最主要的是作为财务投资人的私募股权投资基金(PE)的融资。

二、PPP业务中私募股权投资基金的股权投融资风险分析

PPP股权资金中最重要的融资风险来自于财务投资人的股权资金筹集和预期回报。由于作为财务投资人的的金融机构股权比例一般都会超过50%,资金额度较大,通过金融机构实投的可能性较小,因此,该部分股权资金一般通過私募股权投资基金、信托计划、银行资管产品或保险资金来募集筹措,其中,尤以私募股权投资基金参与的最多。

本文将就作为私募股权投资基金应该出资的股权资金的筹资风险及其投资后本金回收和预期收益的获取风险进行分析,并探索其解决办法。

(一)私募股权投资基金筹资风险分析

从PPP模式理论上来讲,项目资本金(股权部分资金)的资金筹措是不存在任何困难和风险的,均是需要各股东以自有资金出资的,但实际情况却并非如此。诚然,部分股权资金确实是不存在困难和筹措风险的,但作为财务投资人的私募基金往往由于资本金筹措困难最终导致PPP项目停滞甚至违约。而私募基金等产品的资金募集主要是通过社会公众利用闲置货币资金以保值增值为目的投入的,该募集过程可能会因社会资金短缺和公众对风险的厌恶进而对理财产品的挑剔而面临募集失败的风险。

(二)私募股权投资基金投资后本金回收和预期收益的获取风险分析

首先,目前私募股权投资基金所做的股权投资都比较谨慎,且往往要求其他相关方给予一定的保底承诺,并且还对投资期限长短有一定的要求,一般来说,私募股权基金投资期限为三至五年,而非上市公司的股权流动性差,没有成熟的市场可以快速退出,这对于PPP项目10-30年的投资周期是很难满足要求的,纵然其所投资的PPP项目预计投资收益较为丰厚,该类金融机构往往做出一些逆向选择,宁可去投资一些收益较低、期限短但有保底承诺的项目,也不愿进行真实的股权投资。

其次,正是由于我国资产管理业务刚性兑付普遍,且有多层嵌套,风险底数不清,甚至出现影子银行干扰宏观调控的现象,因此国家相关部委要求金融机构开展资产管理业务时不得承诺保本保收益,且不得采取滚动发行等方式,使得资产管理产品的本金、收益、风险在不同投资者之间发生转移。另外,还要求PPP参与方“不得使用债务资金充当资本金”,尤其明确了国有金融企业不得以“明股实债”等方式融资。

再次,受项目公司建设期建设成本的高低、是否超概和项目质量的好坏,以及运营期运营管理水平高低的影响,业主对项目公司的绩效考核评分将存在很大不确定性,从而最终导致政府付费的不确定性,从而影响项目公司收益和分红,并最终导致私募股权投资基金的投资回报出现较大风险,甚至面临本金难以收回的风险。

三、私募股权投资基金融资风险对策探索

(一)对于私募股权投资基金融资风险,PPP联合体牵头人应从投标前开始就反向对私募基金公司的资金募集能力进行尽职调查。

首先,要对该基金公司的信誉资质及其已发行产品的管理成果进行审查,以防止其过往不良投资行为影响本项目。如果该基金公司在行业内存在过失信问题或存在被吊销过相关资质的经历,或者其曾在相关监管机构被列为重点关注对象,纵然其当前的经营状况一切正常,但该种不良历史记录,总会成为社会选择基金公司的一些负面参考,如果该基金公司已发行的产品中有暂停或者长期无进展的项目,则理应引起各合作方的高度重视。

其次,要对其募集资金的渠道及资金源进行详细地穿透调研。如果投资人为机构投资者,则了解该基金投资人是否为合格机构投资者,其资金是否为自有资金,如果投资人为社会大众,则了解社会公众所持有货币现金的松紧,了解该类投资人对投资理财的意愿和态度,了解其是否具备一定的抗风险能力。通过详细穿透调研,最终切实确保基金公司所发起设立的私募基金能够按时足额募集到所需资金。

再次,要对基金公司的组织架构、决策程序以及业务人员素质和规模进行调研。通过基金公司的组织架构和决策程序,可以了解到一个项目在该公司审批决策的效率高低,如果该公司组织架构合理,决策程序层级较少,比如,某项目经过业务部门评审再提交投资委员会决策后即可执行,而不是再经过其他委员会或更高级别的决策机构进行审议,则该项目的实施节奏明显会加快,不至于出现项目被耽误在决策层从而丧失良好商机的情况。另外,业务人员的素质和规模也会影响项目推进效率。如果项目在高素质业务人员手中,或者未出现项目拿到却缺少足够的业务人员来推进办理具体业务的情况,则该项目就会排除一些因为基础业务层面上的非技术因素而出现项目停滞的状况。

(二)为解决私募股权投资基金对保底保收益和尽早退出的强烈意愿与国家法律法规对要求固定收益行为的明令禁止之间的矛盾,迫使基金公司放弃逆向选择,PPP各参与方应从以下几方面着手化解该矛盾。

首先,PPP各相关方应该明确,私募股权投资基金原始资金来自何处,若从源头上不设定保底保收益的条件,则私募基金在投资时也不应要求被投资方做任何保底承诺,因为基金只是一个融资通道和工具。事实上,通过穿透方式追根溯源,私募基金的原始资金来源于社会公众的闲置货币资金,且根据目前国家相关法规要求,私募基金是不得向各社会公众承诺保底保收益的。因此,从头至尾,PPP项目的最终投资风险和收益均是由社会公众承担的,私募基金应明确该逻辑关系,摆正投资态度,做到合理合法合规。

其次,私募基金公司为了其投资能够达到其预期收益,应参考风险资本的投资过程,对项目认真研判、甄别,并参与交易设计和投资后管理。成功的投资必须建立在对项目潜在风险和收益进行严格评估的基础上。私募基金公司要通过仔细地尽职调查,对项目的背景、国家政策方针的相向性、项目的可行性,以及对SPV其他股东的投资实力及经营能力、对SPV拟设计的股权结构和预计的财务测算模型进行调查研究。另外,也要考查各股东拟委派的管理团队的能力,尤其是主要负责人的个人素质,因为公司负责人的个人能力对新兴公司的经营业绩至关重要。

再次,关于私募股权投资基金的提前退出问题,基金公司应同其他股东齐心协力,努力打造SPV稳定的现金流,最终通过ABS(资产证券化),将SPV带入资本市场运作以顺利实现各股东资金的回流和股权退出。

最后,SPV应针对私募基金的利益诉求,设立一套机制,并以协议形式约定。该套机制设计的一切出发点是非固定收益回报方式。机制应约定,如果未来SPV运营效果不理想,导致SPV的预期利润分红不能达到私募基金的预期收益率,甚至出现亏损,则SPV其他股东应按照SPV实际收益与预期收益差额的一定比例让渡部分利润来补贴私募基金,但该让渡部分利润是要按SPV实际利润大小浮动调整。

另外,社会各界需要共同探索“运用保险化解PPP运营风险”的方式方法。风险保障是保险的基本功能,有风险的地方,就应该有保险。虽然目前在保险行业也对PPP运营保险进行着相关的探讨,但实操上并无任何进展。因此,PPP运营保险仍然需要国家顶层设计引导、学术界理论指导和应用行业实践探索,以此来共同研究PPP運营保险的切入点和切入方式。这不仅可以完善我国保险制度,也可以在一定程度上化解社会投资风险。

PPP项目风险是一系列风险互相牵扯而形成的一种系统性风险,其中,如工程建设风险、银行贷款风险、运营风险和政府付费风险常被各界研究分析,而作为社会资本方之财务投资人的私募股权投资基金的投融资风险却因为其理论上的无风险被社会各界所忽略。

PPP私募股权投资基金的投融资风险不仅需要我们在实践中按现有规则努力克服,更需要国家监管机构、政府公共部门(Public)、社会资本方(Private)以及金融机构等多方参与、共同创新,打造出一套完整的具有中国特色的PPP风险管理机制。

参考文献:

[1]周兰萍.PPP项目运作实务.北京:法律出版社,2016年:1-9.

[2]赵广道,叶珏珑.保险服务PPP具有先天优势.中国保险报,2017年11月13日.

作者简介:

杨生涛,性别:男,申硕单位:天津财经大学,专业:金融学,天津财经大学在职研究生在读。