VCSEL供应链崛起

2019-10-21文心

文心

自从iPhone X推出人脸识别功能,背后的关键技术——垂直腔面发射激光器(Vertical Cavity Surface Emitting Laser, VCSEL)仿佛受到了加持,简直就成了消费市场的技术明星。无论是行业内,还是行业外,工业界,还是投资界,仿佛到处都在谈论着这个听上去高端大气上档次的名字。

受苹果公司大量订单的带动,国内上市公司发布关于VCSEL相关公告也层出不穷,华工科技、光迅科技、汇顶科技、国星光电、三安光电、乾照光电纷纷涉足这一领域,一个新的产业链正在崛起。

VCSEL为何方神圣

实际上,VCSEL并不是近些年研制出的新技术,自1977年日本东京工业大学的伊贺健一(Kenichi Iga)等人提出了相关概念,至今已发展四十余年。VCSEL也经历了一开始的结构定型,到之后性能参数不断优化的发展历史,伊贺教授也因此被誉为“VCSEL之父”。

VCSEL,是垂直共振腔表面放射激光器,顾名思义,激光器发光方向垂直于晶体衬底晶体表面。这使它与传统的边发射激光器完全不同,能够在垂直于衬底的方向上并行排列多个激光器,十分便于集成。更重要的是,VCSEL的制造工艺与发光二极管(LED)相兼容,因此大规模制造的成本很低。与此同時,VCSEL又具有模式好、阈值低、稳定性好、寿命长、调制速率高、集成高、发散角小、耦合效率高、价格便宜等诸多优点,这使它一经研制就迅速受到了光通信领域的欢迎。经过多年发展,VCSEL已经在宽带以太网、高速数据通信、光互联等领域中得到了大量的应用。业内人士称,随着技术的不断优化,VCSEL有在未来在光纤局域网(LAN)中取代传统边发射激光器的趋势。

在光通信领域的一路走红,并没有让VCSEL技术迎来爆发性增长,直到2014年,VCSEL进入消费类市场——智能手机端。

一开始,VCSEL技术只是用来实现近感探测和自动对焦功能。2016年,苹果公司在无线耳机AirPods上第一次使用了VCSEL发射器,用来检测耳机被摘下还是正在使用。2017年,苹果十周年机型iphone X推出了其重磅应用Face ID功能,使用了搭载VCSEL发射器的3D感测模块,从此,VCSEL产业被一路引爆。2018年,小米和OPPO于第二季度分别推出了小米8探索版和OPPO Find X两款集成3D传感技术的智能手机。业内人士称,华为、vivo和三星2019年也将把VCSEL技术用于相关机型。安卓机市场的一路跟进,使得VCSEL产业迎来一个小高峰。与此同时,用于汽车领域的激光雷达以及气体传感器,AR智能眼镜等也将成为VCSEL下一个需求市场的增长点。

从技术层面看,以3D感测模块为例,每个模块包含一个发射器模块与一个接收器模块,其中,在发射器模块中,除了光学组件圆晶级光学镜头(WLO)之外,最关键的器件就属VCSEL。简单地说,在传统摄像头中加入主动感知技术即构成3D感应摄像头。主动感知的3D摄像头技术通常使用红外光来检测目标,需要发射红外光源。早期的红外光源使用LED发光,但LED由于本身发光特性导致光束发散、且耦合性差,很快就被具有垂直发光特性、精准可靠、低功耗的VCSEL技术取代。与此同时,随着VCSEL技术的成熟,芯片性价比已经逼近红外LED,更是成为3D感测技术中红外光源的不二之选。

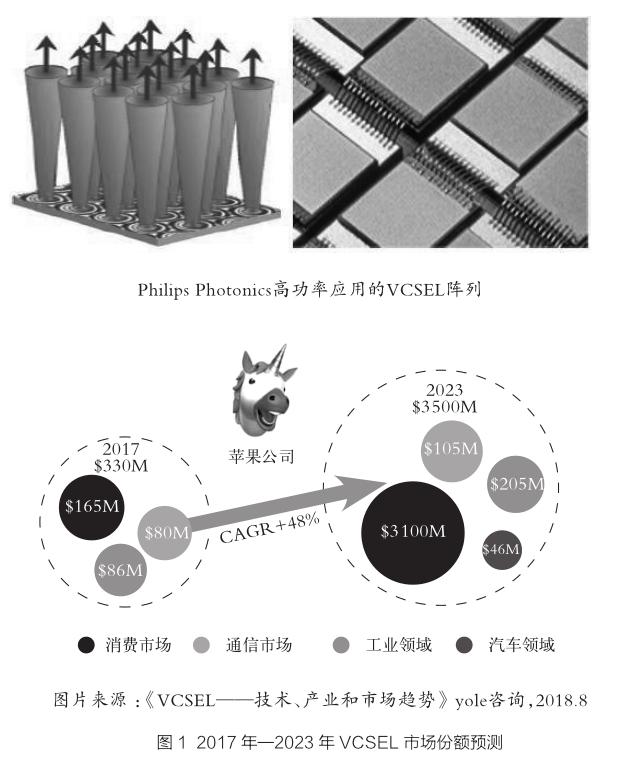

据法国咨询公司悠乐(Yole)公司统计,2017年VCSEL出货量6.52亿颗,整体市场规模达到3.3亿美元。随着消费市场、通信市场、传统工业领域以及汽车领域对VCSEL技术的需求的增长,预计2023年VCSEL市场规模将达到35亿美元,复合年均增长率达到48%(图1)。

本土供应链崛起

不过,半导体市场向来是大玩家主导,光电领域也不例外。由于VCSEL在光通信领域的长期发展,致使其核心关键技术及供应能力仍然主要掌握在各大光通信芯片厂手中,主要供应商包括Lumentum、II—VI、Finsar、Avago、Phlilips、Epistar等(图2)。

也正是因为在通信领域的经验积累,VCSEL在消费市场上的应用才变得顺理成章。在转向消费电子领域的过程中,VCSEL不断向阵列化和小型化的趋势发展,其核心工艺主要基于MEMS技术的可调谐VCSEL技术、VCSEL阵列技术以及电流限制技术。

总体来看,目前VCSEL商用技术已经较为成熟,25Gb/s速率的850nm VCSEL激光器已经实现量产,实验室已可实现40Gb/s的传输速率;3D传感用40%功率效率的940nm VCSEL激光器也已实现批量供货。

近年来,为了能够搭乘全球VCSEL产业发展的东风,我国本土厂商也开始纷纷涉足这一领域,掀起一阵热潮。据悉,当前国内具备VCSEL量产制造能力的厂商包括光通信企业光迅科技和面向消费市场的华芯半导体。而据媒体粗略统计,我国大陆在该VCSEL领域布局的厂商达到了十余家,除了光迅科技和华芯半导体外,山东太平洋、深圳源国、国星光电、华工科技、三安光电、乾照光电、纵慧芯光也均在VCSEL领域展开布局。另外,苏州长光华芯光电技术有限公司、深亮智能技术(中山)有限公司、宁波睿熙科技有限公司等一些公司也纷纷获得资本注入,相关报道见诸报端。

而我国台湾地区凭借着半导体集成电路产业的技术、人才积累,在VCSEL芯片领域的发展相对成熟,也获得了一些国际大厂的订单。上游的外延和芯片技术方面,有宏捷科、稳懋、全新光电、联亚集团、光环科技等厂商,其中,稳懋凭借着GaAS外延技术的积累甚至拿到了苹果3D摄像头供应链Lumentum的代工订单;中游的封装方面,联钧、华信、华星、光环、矽品与同欣也均有相当的实力。另外,IDM厂商华立捷,具有上中下游垂直整合的实力,已成为苹果无线耳机AirPods的独家供应商。

机遇与挑战

不过,也有业内人士指出,国内部分宣传可以做国产芯的企业往往只具有芯片设计的能力,而最核心的外延和流片环节都是外包给其他厂商,产品质量和实际供货能力还有待市场检验。

从技术层面看,VCSEL技术难度极大。有厂商表示,“VCSEL综合了半导体材料、激光物理、半导体制造工艺、高速射频电子和光学技术等学科。不仅芯片结构复杂,而且需要在使用比硅材料脆弱及本征缺陷度高两个数量级的砷化镓材料的情况下,满足高性能和高可靠性要求。”以消费市场上使用的940nm VSCEL为例,其外延材料需要叠加300多层,且每层需要充分调制掺杂分布和组分的均匀性,且要保证一定的良率,难度系数极高。

整体上看,国内企业要想发展VCSEL,还需要打通材料、工艺、人才、工程技术等重重难关。与此同时,随着越来越多厂商进入这个市场,国外厂商和用户对数据通信、3D传感、激光雷达等方面的专利布局和竞争也在不断加剧,一定程度上增大了国内企业的进入门槛。

好在我们拥有巨大的国内市场,以及广阔的市场空间。有人说,今天的光电产业很像10年前的LED产业。经过十几年的努力,我国的LED产业取得非凡的成就,拥有巨大的产值和一定的国际话语权,这有赖于全行业的共同付出与拼搏。同样,消费市场为今天光电产业拓展了如此广大的市场空间,尽管我们的产业尚且弱小,但我们没有理由不为之一博。