机会识别还是经验行动:以农业创投企业为例

2019-10-21樊佳欣王敬敬贾相平

樊佳欣 王敬敬 贾相平

摘 要:收集整理2010—2016年期间148家农业创投型公司的262笔创业投资信息,立足于熊彼特和科兹纳的创业创新理论,系统分析我国农业创投的现状和特征,揭示创投、创业与创业者特征的相互关系。研究表明:农业创业投资正处于上升活跃期;农业创投项目集中在改造传统供应链的消费端,针对农户和农业产业组织服务的比例相对较少。实证研究显示创业者“非农化”趋势显著,创业者(农业)专业背景和经历对获得高轮次创投没有影响,创业经历(尤其是失败经历)影响显著。研究证伪了科兹纳“机会发现”创业理论,表明颠覆式创新是非线性的进化过程,认知固然重要,行动、试错以及相应的失败学习和“容错机制”才是决定性的。

关键词:创新;股权;天使投资;风险投资;农业产业化

中图分类号:F832.35 文献标识码:B 文章编号:1674-2265(2019)02-0076-09

DOI:10.19647/j.cnki.37-1462/f.2019.02.012

一、引言

股权及其现代组织形式是人类对合作及合伙制认知与实践的精华,基于股权形式的创投活动是创新的“捕手”,也是实现创新的重要筛选机制、激励机制和资源整合机制。由信息不对称而产生的逆向选择和道德风险导致经济中出现信贷配给问题,弱化了创新的投资机制,而创业投资(Venture Capital,以下简称VC,即“创投”)是在出资人与创业者信息不对称情况下解决激励与约束问题的制度创新。1946年6月时任麻省理工学院(MIT)校长Karl Compton和哈佛商学院教授Georges Doriot合作创建了“美国研究与开发公司”(American Research and Development Corporation,ARD)。ARD通过向少数投资者募集资金,以有限合伙形式成立“集合投资、专家管理”的投资基金,从此掀开了现代股权创投的序幕,并成为美国经济增长和创新的重要驱动和制度安排。

目前,中国已成为继美国之后第二大创投经济体,创投正在成为我国创新的核心驱动力,改变和影响着经济和居民生活。Venture Capital在我国早期被翻译为“风险投资”①,该翻译形式体现了早期知识界对股权合作及创投本质认知的时代局限性,弱化了创新活动的认知判断、实践试错以及不确定性等特征,不自觉放大了创业者对创新失败的心理成本和市场投机动机,在某种程度上抑制并阻碍了股权合作在我国的发展。历经数年讨论,“创业投资”翻译形式逐渐被接受②,该概念形式较好地体现了VC的历史起源以及商业实践本质,将资本市场和创业联系起来,揭示了创业投资的起源以及创业投资运作的内在机理。据2017年9月23日《经济学人》研究显示,从2014—2016年,中国公司获得的创投资本约为770亿美元,远高于2011—2013年的120亿美元。与此同时,中国共有89家“独角兽”创业公司,市值超过3500亿美元,甚至略高于美国③。蚂蚁金服、滴滴出行、摩拜单车等影响和改变我们日常生活的创业公司皆由创投资本培育。2016年9月,国务院出台《关于促进创业投资持续健康发展的若干意见》,明确指出创业投资是与创业企业有效结合的投融资方式,是推动大众创业、万众创新的重要资本力量。

随着农业现代化和城乡统筹进程加速,股权合作和创投资本在我国农业领域变得异常活跃且体现出较强的波动性。大量民间社会资本“高歌猛进、前仆后继”投入农业的同时,农业创投项目纷纷“折戟沉沙”。在互联网高度发达的现代社会,创投行业在农业领域的成功与失败被迅速放大,社会上因此出现了资本和创业在农业领域美好憧憬和消极失望的复杂情绪。一方面,不计其数的创业者和创投机构砥砺前行,创业者和投资者兴奋地参加各类创投活动,憧憬着“B轮”“C轮”甚至“IPO”;另一方面,失败的案例让行业(创投和农业)成为“替罪的羔羊”,农业领域被创投行业形容为“坑”。有学者认为,由于农业自身的特点(靠天吃饭的产业、经营规模较小且分散)与创业投资本身对技术和规模的追求相违背,所以创业投资在农业领域是不够合理的。但是农业是关乎民生的重要产业,创业投资机构失去农业板块将失去一个主要的增值机会,也将降低创业投资在国民经济中的重要性;同样农业失去创业投资也将在市场化、产业化和现代化发展的道路上“降速”。创投与农业的结合从“趋之若鹜”到“避之如虎”,既体现了伟大时代下创业者的勇敢实践以及商业自由,也折射了喧嚣下的非理性和冲动。

科学的实践需要科学的理论和方法,但是针对农业创投的系统研究却极少,限制了社会各界对农业创投活动及其规律的认识和了解,也制约了创投行业与农业的良性互动与结合,弱化了創投驱动农业创业、创新的机制机理。在此背景下,本研究旨在通过梳理创业的经济学理论,以2010—2016年期间我国148家农业创业项目及262笔创投活动为基础,系统分析我国农业创投特点(规模、区域分布、轮次分布、项目内容)、创业者特征及其变化规律,实证定量分析创业与创投的相互关系,总结提炼通过创投驱动我国农业创业创新的路径与政策建议。

本文结构如下:第二部分梳理创投和创业的经济学理论并提出研究假说;第三部分介绍数据来源,描述性分析我国农业创投和创业的特点和变化;第四部分通过计量经济学模型,定量分析农业创投的影响因素,揭示农业创业与创投的关系;最后提出结论,并进行讨论。

二、创投和创新创业理论及研究假说

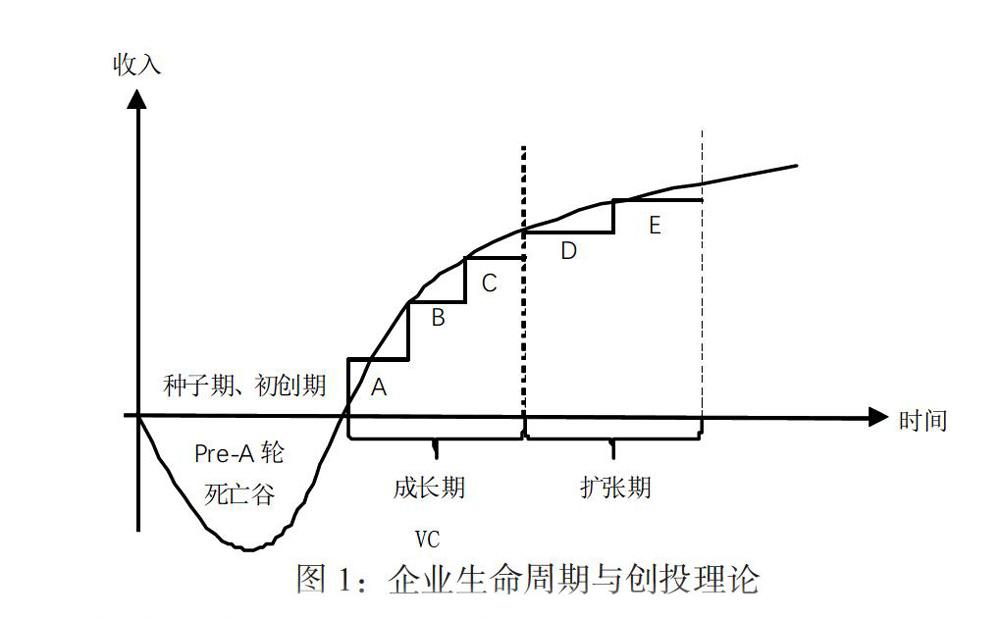

(一)创新创业的生命周期与创投

根据创业项目和创新的阶段性特点,创投活动大致分为“天使”和“后天使”两个阶段。股权创投的对象是创业和创新项目的成长性,在项目萌芽期进入,在创新能力和成长性衰退前退出(见图1)。种子期和初创期是创业生命周期的前期准备阶段,此时企业并不是真正意义上的经济实体或组织,但是具备了经营产品、服务和相应商业模式的构思。种子期创投资本主要以天使投资形式为主,帮助创业者明晰筹划创业战略、组建管理团队、优化股权设计以及指导商业计划书等。初创期的企业已经完成了产品研发和市场分析,但是尚未进行商业化验证和市场试点,所以创投资本仍然以天使投资为主,帮助创业者及其团队对接技术和市场资源,以及产品测试后的商业化及其优化。处于种子期和初创期阶段的中小企业市场竞争力弱,同时面临诸多不确定性,失败率较高,故被称为创新企业的“死亡谷”(Valley of Death);由于投资的风险在“死亡谷”阶段很高,这一阶段的创业投资也被称为“天使投资”④。

股权创投的生命周期理论与创投实践的“轮次”有直接对应关系。股权创投过程复杂且涉及诸多法律事务,费时费力,因此创投实践中投资者并不愿意过于频繁地进行投资,而是将投资分为不同轮次。随着天使投资重要性上升,为了体现天使投资与创投活动的整体性,实践中有时把天使投资称为“Pre-A轮”,这一轮投资针对企业的死亡谷阶段。之后第一次正式投资常被称为“A轮”,第二次投资和第三次投资依次为“B轮”和“C轮”。此外,我国创投从业者中,有相当比例人员并未接受专业系统培训,而通过“做中学”来提升创投能力;实践中为了降低投资风险同时发挥渐入式投资的激励约束作用,有时将一笔投资分作两次,从而出现“A+”或“B+”等扩展阶段。

(二)创业的经济学理论及假说

关于创新与创业的经济学分析可追溯到早期思想家对于资本和创业的讨论。18世纪法国经济学家Cantillon将创业概念正式引入经济学分析,他在《商业性质概论》一书中将创业者区别于其他市场主体,认为创业者面临诸多风险,而其收入的本质是对风险投入和付出的经济补偿。芝加哥学派的重要奠基者Knight深入拓展了Cantillon的思想,将可预见的风险和无法预见的不确定性进行区分,并将经济利润与不确定性同时纳入分析,认为市场经济的本质在于无法预见的不确定性以及微观主体创业能力的差异,而经济规律并不建立在可计算模型和理性判断基础上,而是众多微观主体由于判断差异而进行经济活动的实验和学习过程,因此创业是一种重要的经济组织形式。

经济学家Schumpeter对创新和创业的现代经济学理论做出重大贡献,但同时也受到来自新奥地利学派的批评。Schumpeter认为创业不是创业者个体参与某项活动或使用某要素的冒险行为,而是对市场活动的整体认知以及对所有要素的综合使用,国内学者将这种能力翻译为“企业家精神”。因此,他认为具有企业家精神的创业者的重要作用是对资源和要素组合进行优化,该观点成为创新相关理论的重要基础。世界经济历史协会的发起人Gay(1924)认为Schumpeter解释了各国经济发展水平不一致的原因,不同社会中自由竞争的起点和环境各异,而具有“颠覆性创新”(Disruptive Innovation)的组织形式和“企业家精神”是经济非均衡的根本原因,也是经济增长的重要因素。但是Mises(1949)认为Schumpepter将创新的实现机制(及创业者的企业家精神)超自然化,Mises(1951)认为市场经济中每个人都是潜在的创业者,只要在市场经济活动中不断试错和学习,每个人都有机会实现创新,所以创新和创业是实现经济均衡的重要机制和过程,而不是以均衡为目标或结果。

Kirzner丰富了新奥地利学派对创业的经济学分析,提出了创业的“机会发现”和“机会警觉”理论。Kirzner(1999)认为创新的机会客观存在,不以人的主观意志为转移。但是,市场经济中不同人对机会的“警觉”(Alert)与“利用”(Exploit)能力各异,从而出现了创业者这个特殊群体。Kirzner把市场理解为一个由企业家所驱动的竞争性、相互协调的过程,从而跳出了古典经济学关注均衡最终状态的范式。Kirzner(2009)认为企业家活动的起点是非均衡状态,警觉的企业家通过发现之前未被发现的利润机会,从而使非均衡市场趋近于均衡。这不同于Schumpeter型企业家——通过破坏性创新而突破一般均衡,达到不均衡的状态。这是Kirzner与Schumpeter观点的本质区别。但是,Kirzner与Schumpeter的创业理论的共同之处在于创业者具有特定品质,个人特征是创业以及企业家精神的决定因素。

创业理论在管理学和认知哲学领域也得到了极大丰富和发展。但是,与Kirzner的“机会警觉”理论有本质区别,管理学研究者认为创业的本质是“机会创造”。“机会创造”理论认为创业具有高不确定性,创业者的专业知识以及前期经历对创业成功的影响并不显著;相反,长期从事和浸淫在某个特定行业容易受固定思维模式禁锢,并不利于颠覆式创新(March,1958;1991)。现代进化认知论大师Campbell(1974)在《卡尔·波普尔的哲学》一书中提到:“个体知识的构建是一系列重复实验和行动的错判和自我矫正的过程”,创业的本质是创业者對未知机会的有意识感知以及行动的统一;即便机会客观存在,由于对机会缺乏认知以及有效行动,创业也并不存在。因此个人特征并不是创新和创业的决定因素,只有行动和真实的创业经历才能不断地创造机会。

针对经济学和管理学相关领域在创业理论上的认识分歧,本研究提出两个待检验的研究假说:

假说一:创业者的农业教育和从业经历会影响获得后天使轮创投。

假说二:创业者实际的创业经历会影响获得后天使轮创投。

针对以上判断的假说检验有助于科学认识创新、创业以及创投的内涵以及相互关系,验证经济学和管理学相关领域的创业理论及其分歧,引导创投基金和政策支持投向真正具有创新潜力的新生代农业创业群体。同时,此研究具有一定商业价值和政策价值:如果农业教育背景和从业经历有助于创业者获取“后天使轮”创投资本,那么我国农业现代化的创新驱动主体主要来自农业高校、科研院所以及涉农企业;如果农业教育背景和从业经历对高轮次创投没有影响,表明农业领域的创新驱动需要人力资本的跨界与融合,农业创投项目创业者的“非农化”有助于我国的农业现代化。此外,如果创业经历不影响创投资本活动,那么创新创业是“非线性”过程,创投基金和国家政策支持应鼓励社会各界的广泛参与。相反,如果创业的失败经历显著影响创业成功(并获取创投资本),表明创新创业不可一蹴而就,而是需要一定经验储备、知识积累和行为试错;农业现代化的创新驱动需要以股权创投资本作为媒介和载体,设计相应的“失败学习”和“容错机制”。

三、数据来源和中国农业创投现状描述

(一)数据来源

本文所用数据由笔者收集并整理,分为两个部分。首先,笔者基于中国证券投资基金协会等官方机构、中国投资协会股权和创业投资专业委员会以及股权投资行业分析的民间和私营机构发布的信息,查询2010—2016年期间所有创投项目,然后根据其经营内容判断是否涉及食品、农业和农村⑤。然后,在此基础上,联系创业者或创投机构,深入了解创业者及创业项目相关具体信息。在众多投资机构、天使投资基金以及创业公司的协助与协调下,我们整理并完成了相关信息采集和数据库构建,研究样本为148个创业项目(公司)和涉及的262笔创业投资。同时,针对每项投资案例,数据库变量涉及创投项目的时间、金额、商业模式以及创业者特征等。

(二)中国农业创投现状分析

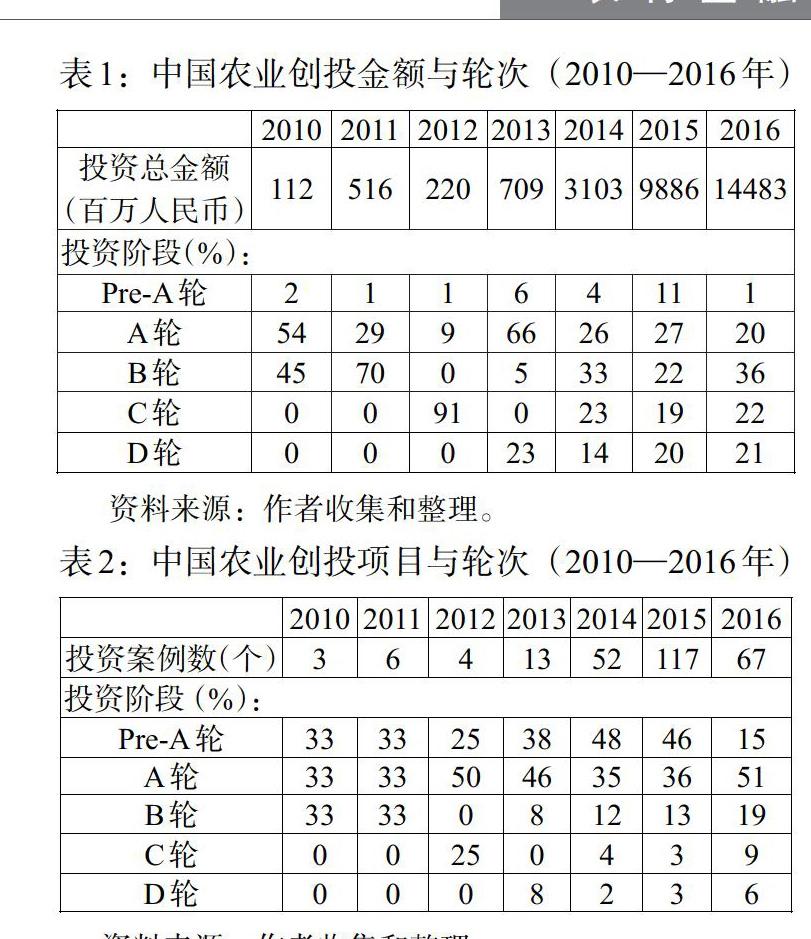

1. 创投项目的投资轮次。数据分析结果表明,自2014年起我国农业股权创投出现井喷式发展。如表1和表2所示,2010—2013年期间,农业股权投资项目数缓慢平稳增长,投资金额从2010年的1.12亿增長到2013年的7.09亿元。2014年和2015年股权投资类项目数量激增,投资项目分别为52项和117项,项目总金额分别为31亿元和98.86亿元。虽然2016年投资项目案例数有所下降,但是投资金额增长到144亿元,大于前两年总和,我国股权创投在农业领域进入活跃期。

与此同时,农业创投轮次由种子期和天使期逐渐转向针对成长期和成熟期的后轮投资。2010—2015年期间,“天使轮”农业创投项目非常活跃,数量始终维持在25%—48%之间,2016年略有下降(见表2)。自2014年起,“后天使轮”投资开始逐渐加大,其中2016年B轮及之后创投数量占比达34%,投资金额占比为79%。

2. 农业创投项目内容和商业模式。按照经营内容,我国农业创投项目可分为产品类和服务类,其中产品类占大多数。创投行业将经营内容大致分为五类,包括生鲜农产品(包括鲜花)、综合农产品、农资、农业技术服务、金融和土地等要素类。如表3a所示,2010—2016年期间,262笔农业股权创业投资中,85%为产品类(生鲜、综合农产品及农资),其中生鲜农产品占一半以上。2016年生鲜电商及互联网创投项目井喷,创投金额占当年总投资额的70%。与此相比,综合农产品创投项目持续下降,随着电子商务逐渐降温和实体经济的复苏,农产品电商逐渐趋于理性,实现行业收缩、联合与集聚。

针对农民的服务类项目虽然数量不多,但是逐期增长。2010—2016年期间,农业技术服务类项目占比10.7%,投资金额占比为3.0%(见表3b)。从投资金额看,农资类、金融和土地等要素类项目占比最低,分别为1.3%和1.6%。2010年,服务类项目为零,自2014年起,此类项目迅速增加,投资金额仍然处于较低水平。2016年农业技术服务项目占比达到17.9%,但是投资金额占比仅为2.8%。服务类项目数量虽然一直处于上升状态,但是金额占比增长并不明显。

分析表明,虽然当前农业创投项目集中在城镇居民消费升级,但是针对农业产业链市场主体的企业服务类创投项目显著增长,这对未来中国农业产业链治理、创新和升级将产生深远影响。现代管理学大师彼得·德鲁克曾说,“当今企业之间的竞争,不是产品之间的竞争,而是商业模式之间的竞争”,因此,商业模式变化是创新的重要组织形式。无论是传统经济还是新兴互联网经济,商业模式可分为企业服务(2B)和消费者服务(2C)两大类。其中,前者体现农业产业链的厂商关系,后者体现零售环节。如表3a、3b所示,2010—2016年61.1%的农业创投项目针对城镇消费者,占创投项目总金额的60%。自2014年起,政府鼓励发展农村电商,针对农村消费者的创投项目数量逐渐增加,2016年占比为26.9%,但是投资金额只占3.7%。与此同时,随着电子商务和新零售行业趋于理性,改造传统农业产业链厂商关系的企业服务(2B)创投项目成为农业创投的热点。2010年2B类创投项目金额只占2.7%,2014年上升至8.5%,2016年稳增到43.6%。随着企业服务类创投项目的繁荣以及创投资本的重新活跃,中国农业产业链重组和升级将出现较大的变化与波动。

3. 农业创投的地区差异。我国农业创投项目区域分布极不平衡,主要集中在经济发达地区⑥。如表3a所示,2010—2016年期间,我国农业股权创投项目主要集中在华北、华东和中南地区,其中华东地区自2014年起活跃度开始增强。中西部地区很少(在2014年之前几乎没有),自2014年起中南和西南地区项目数逐渐开始增多,但是投资额占比仍然不高。值得关注的是,西北和东北地区农业自然资源丰富,但是农业创投金额仅占当年全国农业股权投资额的1%。

经营内容和商业模式的地区差异性明显,体现出农业创投的地理区位特征和创投文化。如表4所示,生鲜农产品的创投项目集中在华东和华北地区的高消费城市;农资类创投项目集中在中南和西北,体现当地矿产资源和化工行业集聚等特点。西南和西北地区特色农业资源丰富,但是没有农业技术服务类和企业服务(2B)项目,这一方面体现了这些地区的农业创投项目仍然以资源和产品为主,没有激活服务类创新,同时也反映了西部地区创投环境和创投生态建设不足,创投文化和商业文化淡薄。

表4数据分析表明,中西部欠发达地区股权投资不活跃还体现在投资轮次上。东北、西南和西北地区几乎没有B轮及之后投资。中南地区虽然农业股权投资比中西部地区和东北地区活跃,但是股权投资仍然以天使投资为主,投资对象大多为种子期和初创期农业创业项目。

4. 创业企业家个人特征。随着新一代互联网经济以及“双创”兴起,借助创投资本以股权形式创业的新生代农业创业者具有鲜明的个人特征,呈现出高学历、国际化以及连续创业等趋势。在创投机构的支持与帮助下,笔者调研并搜集了2010—2016年获得股权创投资本的148位农业创业企业家的部分个人信息及其创业经历。分析结果表明(见表5),43%的创业者具有研究生(或以上)学历,24%有过留学背景,32%有过创业经历。

通过进一步分析发现,创业者特征体现出阶段性和动态变化。2010—2014年期间获得创投资本的21位农业创业者中,仅有14%曾接受海外教育;2015年该比例上升为30%。由于股权创投以及创业教育在国外的普及程度较高,具有海外留学和工作经历的创业者更容易获得创投资本。与此同时,2010—2014年期间获得创投资本的创业者中,连续创业且有失败经历的比例仅为5%。2016年的56位创业者中,34%有过创业史,且18%曾经创业失败。

股权创投的农业创业者“非农化”特征和趋势明显。研究样本中,仅有5%的创业企业家接受过农业领域高等教育,22%的创业者之前工作经历与农业相关。通过对比分析不同创业时间的创业者教育和职业经历,发现2010—2014年期间的21位创业者中,34%有过农业教育或从业背景,而2016年创业群体中该比例下降为25%。随着股权创投资本活跃度增强,资源和要素在农业领域进行跨行业组合与配置,其中人力资本的“非农化”是显著特征。

四、计量分析结果

上述描述性单因素分析表明创业者某些个人特征和创业经历与创投资本及其“后天使轮”投资具有关联性。为了进一步验证这种关系,本研究需要建立计量经济模型,利用多元回归方法进行分析。本部分将汇报计量经济分析结果。

(一)计量模型设定

为了系统分析新生代农业创业者获取“后天使轮”创投资本及其影响因素,本研究设定如下计量模型:

[STAGEik=α+βEXPi+γENTREi+δPRJi+εi]

其中,[STAGEik]为模型的因变量(k=1或2)。其中[STAGEi1]是二元虚拟变量,表明第i个创业项目2010—2016年期间是否获得“后天使轮”投资(及A轮及之后轮次);如果仅获得天使轮(Pre-A),该变量为零,如果项目继天使轮后获得后续其他轮次投资(或直接获得后续轮次投资),该变量为1。[STAGEi2]是离散变量(数值为1、2、3、4、5),表示截止到2017年1月创业项目研究样本获得创投资本的轮次,依次为:Pre-A、A轮、B轮、C轮和D轮及之后。

[EXPi]表示创业者的教育和从业经历,包括创业者是否研究生(及以上)学历、是否出国留学、是否接受农业高等教育以及是否从事农业领域及相关工作。[ENTREi]表示创业者的创业经历,分别用“创业企业家是否连续创业(即之前是否有过创业史)”和“创业企业家之前创业是否有过失败经历”。[ PRJi]用于控制创投项目基本特征,包括创投项目成立时间(“1”表示创投项目成立于2015或2016年,“0”表示项目成立于2010—2014年期间)、项目经营对象为消费者(2C类商业模式,“1”表示创投项目经营对象是消费者;“0”表示项目经营对象为企业)、创投项目经营内容为服务而不是产品(1=服务;0=产品)。

(二)计量模型分析结果

为了系统分析新生代农业创业者的教育和创业经历对其获取“后天使轮”创投资本的影响,同时由于因变量的离散性特征,研究采用Logit 和Ordered Logit等多元非线性回归分析方法。具体分析结果如下:

新生代农创企业家的教育和职业经历对其获得“后天使轮”投资没有影响。多元回归分析结果表明,无论是二元因变量(见表6)还是序数因变量(见表7),在控制其他因素不变的情况下,新生代农创企业家的学历和留学背景对“后天使轮”融资没有影响。同样,农业教育和从业经历对“后天使轮”创投也没有显著性影响。

创业经历(尤其创业失败经历)影响农创企业家获取“后天使轮”创投资本。如表6所示,当模型单独放入“创业失败”变量时,系数显著为正,表明有失败创业经历的创业者更容易在创投资本市场上获得“后天使轮投资”。当模型同时放入“连续创业”和“创业失败”两个变量时,“创业失败”估计系数的显著性下降,表明两个变量存在一定共线性。但是尽管如此,该变量近似显著(P值=1.60)。当模型选用序数因变量时(见表7),该变量系数稳健并显著。

结果同时表明项目类型也与创业企业获取“后天使轮”创投有关。模型结果表明,农创项目的商业模式与“后天使轮”创投无关,但是,创投资本偏好产品类项目,服务类项目获取“后天使轮”的概率显著低于产品类项目。

五、讨论和结论

本文收集整理2010—2016年期间我国148家农业创投公司和262笔创业投资信息,通过描述性和多元线性回归,系统分析我国农业创投的现状和特征,揭示创投与创业的相互关系。研究表明:我国农业创业投资正处于上升活跃期,天使投资数量增多,针对成长期的创投金额和比例稳定增长;农业创投项目集中在改造传统供应链的消费端,针对农户和农业产业组织服务的比例相对较少;创业者“非农化”趋势显著。实证研究表明创业者(農业)专业背景和经历对获得高轮次创投没有影响,创业经历(尤其是失败经历)影响显著。

本研究证伪了在我国影响广泛的科兹纳“机会发现”创业理论,表明创业是创业者通过自我行动和失败认知的“机会创造”过程。国内有学者认为创业的核心是创业机会,并提出创业机会的两种来源,一种是通过科学发现、具有客观导向性的“印记”过程;另一种是具有主观导向性和社会构建特征的“众迹”过程(斯晓夫等,2016)。其中“印记”是机会发现过程,而“众迹”体现机会创造过程,“印记”本身无法促进实现创业,两者的结合是创业成功的重要因素。本文研究表明颠覆式创新是非线性的进化过程,认知固然重要,行动才是决定性的。与此同时,颠覆式创新过程中,知识型要素是多维的;专业领域知识虽然重要,但是复合型创业团队、终身学习的习惯和能力以及交流平台更为重要;长期从事某个特定行业容易受固定思维模式禁锢,并不利于颠覆式创新。

证伪科兹纳创业理论对指导我国当前双创实践具有一定学术价值和政策价值。科兹纳的“机会识别”创业理论认为机会是客观存在的,而只有特定潜质的人方可发现和识别创业机会。虽然科兹纳的“机会识别”理论及相关学派观点是经济学理论对于创新和创业本质的高度抽象,但是对该理论的不正确理解(加上由于概念不清晰的错误翻译形式)容易弱化人类活动(包括政府政策)对这一过程的干预(刘进业,2012)。这导致个别国内学者片面将机会发现或警觉等同于企业家精神,忽略了科兹纳的研究目的是理解市场过程的本质,机会发现和警觉仅仅是企业家的想象架构,目的是分析利润或损失的来源,并非特指创业者的某种特质或能力。例如,社会关系的差异(例如政府部门、国有企业等体制内机构工作经历)对创业动机和能力固然有一定影响,但是如果政府职能转变,减少对资源的直接配置,则有助于释放创新和创业活力(张峰等,2017)。

[10]Ludwig Von Mises L. 1949. Human Action: A Treatise on Economics[M].New Haven CT: Yale University Press.

[11]Ludwig Von Mises L. 1951. Profit and Loss: Literary Licensing[M].New Haven CT:Yale University Press.

[12]Kirzner I M. 1999. Creativity and/or Alertness:A Reconsideration of The Schumpeterian Entrepreneur[J].The Review of Austrian Economics,11(1).

[13]Kirzner I M. 2009. The Alert and Creative Entrepreneur: A Clarification[J].Small Business Economics,32(2).

[14]March J G. 1991. Exploration and exploitation in organizational learning[J].Organization Science,2(1).

[15]March J G. Simon,H. A. 1958. Organizations[M]. New York:John Wiley.

[16]Campbell D T. 1974. Evolutionary epistemology[J].The Philosophy of Karl Popper,(14).

[17]Aldrich H E. Kenworthy, A. L. 1999. The accidental entrepreneur:Campbellian antinomies and organizational foundings[J].Variations in Organization Science:In Honor of Donald T. Campbell,19(33).

[18]Barney J B. 1986. Strategic factor markets: Expectations,luck,and business strategy[J].Management Science,32(10).

[19]刘健钧.创业投资原理与方略[M].北京:中国经济出版社,2003.

[20]刘健钧.创业投资制度创新论[M].北京:中国经济科学出版社,2004.

[21]赵全妹.我国农业风险投资发展的问题研究[D].首都经济贸易大学硕士研究生论文,2013年.

[22]高锁平. 农业利用创业投资问题研究[D].中国农业科学院博士研究生论文,2006年.

[23]谭祖卫. 股权投资学总论[M].北京:中国财政经济出版社,2015.

[24]斯晓夫,王颂,傅颖.创业机会从何而来:发现,构建还是发现+构建?——创业机会的理论前沿研究[J].管理世界,2016,(3).

[25]劉业进,朱海就.柯兹纳论竞争与企业家精神[J]. 制度经济学研究,2012,(2).

[26]张峰,黄玖立,禹航.体制内关系与创业[J]. 管理世界,2017,(4).

[27]彭华涛.连续创业者的社会网络传承及作用机理研究[J].管理世界,2014,(4).